Του Κωνσταντίνου Γκότση,

Αυτή την εβδομάδα, για ακόμα μία φορά, στο Χρηματιστήριο Αθηνών επικράτησαν η χαμηλή συναλλακτική δραστηριότητα και οι συχνές εναλλαγές προσήμου. Συνεχίζουν οι μεταβολές του να καθοδηγούνται κυρίως από αυτές των ευρωαγορών, απουσιάζοντας στις προεξοφλήσεις των επενδυτών τα εγχώρια θετικά γεγονότα. Η συντηρητικότητα των επενδυτών πηγάζει από την ύφεση που αναμένουν να παρατηρηθεί μετά το α’ τρίμηνο του 2023. Επίσης, πολλοί επενδυτές, κυρίως Ευρωπαίοι που δεν εκτίθενται σε συναλλαγματικό κίνδυνο, αναμένουν την πιστοληπτική αναβάθμιση της Ελλάδας στις αρχές του 2023 (λογικά) σε επενδυτική βαθμίδα, ώστε να μην θεωρείται αγορά υψηλού κινδύνου. Παρά την 2η συνεχόμενη ανοδική εβδομάδα για την ελληνική αγορά, βραχυπρόθεσμα η τάση παραμένει πτωτική, αλλά με θετικό πρόσημο μακροπρόθεσμα και υπεραποδόσεις.

Οι ευρωαγορές αυτή την εβδομάδα παρουσίασαν άνοδο, με τις πιέσεις από την όξυνση των εντάσεων στο Ρωσο-Ουκρανικό μέτωπο και τις απώλειες στις αγορές των Η.Π.Α. να την περιορίζουν αισθητά από τα υψηλά του πενθήμερου. Επιπλέον, παρατηρείται πως ο πολιτικός παράγοντας αυξάνει την αβεβαιότητα περαιτέρω και δημιουργεί έντονες διακυμάνσεις στους βασικούς δείκτες των περισσότερων χωρών. Από την μία, φαίνεται να υπάρχουν δυσκολίες στην αναζήτηση κοινής τομής για την πολιτική αντιμετώπιση της ενεργειακής κρίσης, αλλά και για τα αντίποινα απέναντι στη Ρωσία, με αποτέλεσμα να καθυστερούν υπερβολικά οι άμεσες αποφάσεις των 27 κρατών-μελών της Ε.Ε. Με χρονική υστέρηση ενεργεί επίσης και η Ε.Κ.Τ. σε σχέση με την FED, καθ’ όλη την περίοδο του εντεινόμενου πληθωρισμού. Από την άλλη, έντονη αστάθεια εμφανίζεται και στην πολιτική σκηνή του Ηνωμένου Βασιλείου, με τις «στροφές 180 μοιρών» της Πρωθυπουργού και την παραίτηση του Υπουργού Οικονομικών να αυξάνουν τις διακυμάνσεις στην εγχώρια αγορά της Βρετανίας.

Αυξημένη ήταν η μεταβλητότητα και στην απέναντι όχθη του Ατλαντικού, στη Wall Street. Ειδικότερα, νέες αναταραχές έφεραν οι αυξημένες προσδοκίες για τον πληθωρισμό του επόμενου έτους, αλλά και αυτές σε πενταετές ορίζοντα. Μειωμένος, επίσης, παρουσιάστηκε και ο δείκτης καταναλωτικής εμπιστοσύνης. Τα παραπάνω γεγονότα σε συνδυασμό με τα επίπεδα πλήρους απασχόλησης στην αγορά εργασίας, δίνουν σημαντικά περιθώρια στην FED για νομισματική «σύσφιξη». Στόχος της είναι το βασικό επιτόκιο να φτάσει στο 4,5%, σύμφωνα με το Bloomberg και σε περίπτωση που δεν υπάρξει σοβαρή επιβράδυνση στην οικονομία και στον πληθωρισμό, θα συνεχίσει ακάθεκτη την αύξηση επιτοκίων και τον συρρίκνωση του ισολογισμού της.

Την Δευτέρα το Χρηματιστήριο Αθηνών ανέκοψε το πτωτικό σερί 3 ημερών της προηγούμενης εβδομάδας, παρουσιάζοντας ελαφριά άνοδο. Κατάφερε να αντισταθεί από την αρχή της συνεδρίασης στις πιέσεις των επενδυτών, καθώς οι απώλειες που παρουσίαζε σε σχέση με τις ευρωαγορές ήταν πιο περιορισμένες. Παρά τα οριακά κέρδη, οι στηρίξεις ήταν λίγες, αλλά σημαντικές, με την μετοχή της Coca Cola (+2,33%) να είναι μία από τις ελάχιστες που έκαναν την διαφορά. Επιπλέον, αισθητή είναι ακόμα η απουσία του τραπεζικού κλάδου στα κέρδη, που σε παλαιότερες εβδομάδες ήταν ένα σταθερό στήριγμα του ελληνικού χρηματιστηρίου.

Στα σημαντικά της ημέρας ήταν οι ανακοινώσεις του οίκου αξιολόγησης Fitch, που διατήρησε στην βαθμίδα BB την πιστοληπτική αξιοπιστία της Ελλάδας. Παραμένει η αισιοδοξία μελλοντικά για αναβάθμιση στο επενδυτικό επίπεδο, το οποίο πολύ πιθανόν να αλλάξει την πολύ υψηλή συντηρητικότητα των επενδυτών, ωθώντας τους να προεξοφλήσουν τα θετικά στοιχεία της οικονομίας και των εισηγμένων. Επίσης, εκτιμάται ανάπτυξη 5,5% για το 2022 και ύφεση 0,2% για το 2023, με το α’ εξάμηνο να αποτελέσει το σημείο καμπής, καθώς αναμένεται να παρουσιάσει στασιμότητα η οικονομική δραστηριότητα.

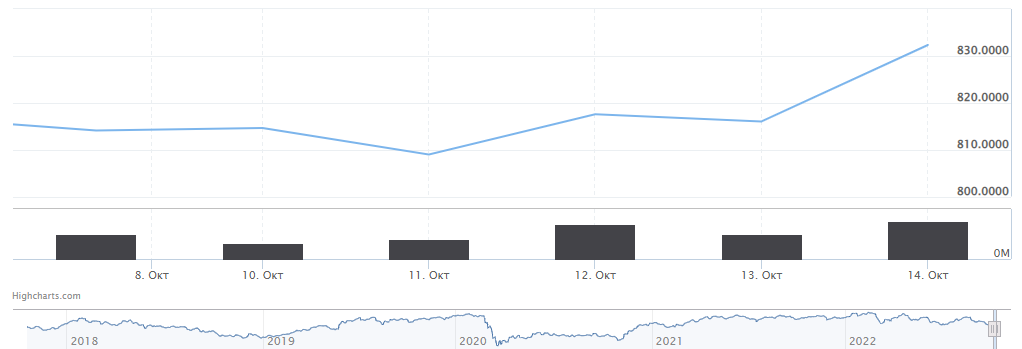

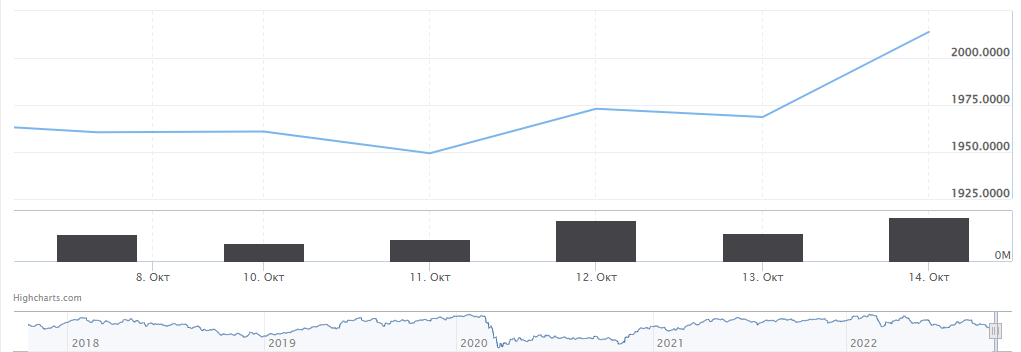

Συγκεκριμένα, ο Γενικός Δείκτης ενισχύθηκε κατά 0,07% στις 814,61 μονάδες και κυμάνθηκε μεταξύ 815,62 μονάδων (+0,19%) και 804,43 μονάδων (-1,18%). Ο δείκτης υψηλής κεφαλαιοποίησης κατέγραψε επίσης ήπια άνοδο ύψους 0,02% στις 1.960,74 μονάδες και αντίθετα ο τραπεζικός δείκτης υποχώρησε κατά 0,62% στις 536,37 μονάδες. Ο τζίρος διαμορφώθηκε σε απογοητευτικά χαμηλά επίπεδα στα €32,88 εκατ. και ο όγκος στα 8,91 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικά κέρδη παρουσίασαν οι Coca Cola (+2,33%), Σαράντης (+1,67%) και η Τιτάν (+1,28). Αντίθετα, ισχυρή πτώση δέχτηκε η μετοχή της Εθνικής και άνω του 1% των Quest, Ε.ΥΔ.Α.Π., ΓΕΚ Τέρνα, Λάμδα, Δ.Ε.Η. και Alpha Bank.

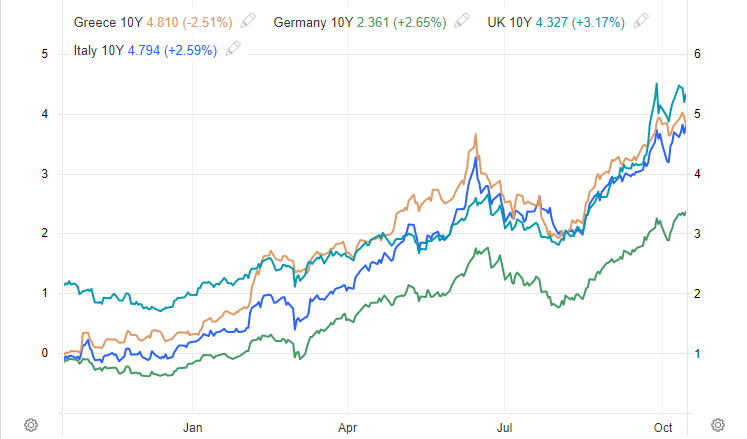

Την Τρίτη, παρά τις αντιδράσεις των (ελάχιστων) αγοραστών, το Χρηματιστήριο Αθηνών ολοκλήρωσε τις συναλλαγές με απώλειες. Σημαντική παράμετρος που επηρέασε σημαντικά το τελικό αποτέλεσμα, τόσο σε εγχώριο όσο και σε ευρωπαϊκό επίπεδο, ήταν οι επικίνδυνες αυξήσεις των αποδόσεων των κρατικών ομολόγων, στις οποίες «τρέμουν» Κυβερνήσεις, Κεντρικές Τράπεζες και επενδυτές με θέσεις αγοράς. Ειδικότερα, η απόδοση του ελληνικού αξιόχρεου έφτασε στο υψηλό 4,94%.

Ο βασικές ανησυχίες βρίσκονται σε Ελλάδα και Ιταλία, οι οποίες κατέχουν από τα πιο υψηλά χρέη (συγκριτικά με το Α.Ε.Π. τους) στην Ε.Ε. και φαίνεται πως διασχίζουν μία εύθραυστη πολιτική περίοδο. Από την μία, η Ιταλία κινδυνεύει με τους δημοσιονομικούς (και όχι μόνο) παραλογισμούς της νεοεκλεγμένης ακροδεξιάς Κυβέρνησής της. Από την άλλη, στην Ελλάδα είναι εμφανείς οι φόβοι για ένα πολιτικό αδιέξοδο ή έναν ανεπιθύμητο κυβερνητικό σχηματισμό στις επερχόμενες εκλογές.

Αρνητικά λειτούργησαν και οι ανανεωμένες εκτιμήσεις του Δ.Ν.Τ., που προβλέπουν 2,7% παγκόσμια ανάπτυξη το 2023 από το 2,9% που υπολόγιζαν λίγο καιρό πριν. Δεν είναι απίθανο να δούμε περαιτέρω υποβαθμίσεις, όσο οι διεθνείς εξελίξεις δεν καλυτερεύουν.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε απώλειες 0,69% ολοκληρώνοντας στις 808,98 μονάδες και κυμάνθηκε μεταξύ 815,82 μονάδων (+0,15%) και 808,92 μονάδων (-0,70%). O δείκτης υψηλής κεφαλαιοποίησης απώλεσε 0,59% στις 1.949,15 μονάδες και ο τραπεζικός δείκτης υποχώρησε κατά 0,51% στις 533,66 μονάδες. Ο τζίρος διαμορφώθηκε σε παρόμοια χαμηλά επίπεδα με χθες στα €36,34 εκατ. ευρώ και ο όγκος στα 11,13 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, με ισχυρές πτώσεις ολοκλήρωσαν οι Motor Oil (-2,70%) και Jumbo (-2,21%), καθώς επίσης αρκετές υψηλής κεφαλαιοποίησης είχαν απώλειες άνω του 1%. Αντίθετα, η μετοχή του Σαράντη ξεχώρισε με κέρδη +1,97%.

Μία ανάσα πίσω από τις 820 μονάδες βρέθηκε το Χρηματιστήριο Αθηνών την Τετάρτη, μετά από αρκετές συνεδριάσεις, με τις περισσότερες εταιρείες να συμμετέχουν στα κέρδη. Οι πιέσεις και οι περίοδοι αδράνειας των πρώτων ωρών κατάφεραν να ανατραπούν. Η έλλειψη, όμως, κάποιου σημαντικού κοινού παράγοντα στα ημερήσια κέρδη δημιούργησαν ανησυχίες για την πορεία των χρηματιστηρίων τις επόμενες ημέρες. Σημαντικό γεγονός της ημέρας για την εγχώρια αγορά αποτέλεσαν οι προβλέψεις του Δ.Ν.Τ. για μειώσεις στον λόγο χρέους προς Α.Ε.Π. για την Ελλάδα στο 177,7% φέτος, στο 169,8% το 2023 και στο 150% το 2027.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε άνοδο 1,06% στις 817,55 μονάδες και κυμάνθηκε μεταξύ 820 μονάδων (+1,36%) και 809,11 μονάδων (+0,02%). Ο δείκτης υψηλής κεφαλαιοποίησης ενισχύθηκε κατά 1,21% στις 1.972,82 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,61% και έκλεισε στις 542,25 μονάδες. Ο τζίρος διαμορφώθηκε υψηλότερα στα €51,08 εκατ. και ο όγκος στα 18,89 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, η μετοχή που ξεχώρισε ήταν της Motor Oil με κέρδη 4,06%, ενώ αξιοσημείωτη άνοδο πάνω από 2% παρουσίασαν και οι Alpha Bank, Jumbo, Πειραιώς, Εθνική και Aegean. Άνω του 1% έκλεισαν οι Ο.Π.Α.Π., Μυτιληναίο, Ελλάκτωρ, ΕΛΧΑ και Δ.Ε.Η.

Πτώση την Πέμπτη για το Χρηματιστήριο Αθηνών, όπως για τις περισσότερες αγορές διεθνώς. Οι ανοδικές τάσεις που εμφάνιζαν τα περισσότερα ευρωπαϊκά χρηματιστήρια τις αρχικές ώρες ανατράπηκαν από την ανακοίνωση του πληθωρισμού των Η.Π.Α. για τον μήνα Σεπτέμβριο, η οποία ισχυροποιεί τις απόψεις για άνοδο 75bps των βασικών επιτοκίων από την FED στην επόμενη συνεδρίασή της. Ειδικότερα, ο πληθωρισμός ανήλθε στο 8,2%, ενώ οι εκτιμήσεις τον έδειχναν στο 8,1%.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε απώλειες 0,19% πέφτοντας στις 816,02 μονάδες και κυμάνθηκε μεταξύ 825,98 μονάδων (+1,03%) και 806,87 μονάδων (-1,31%). O δείκτης υψηλής κεφαλαιοποίησης απώλεσε 0,22% στις 1968,42 μονάδες και αντιθέτως ο τραπεζικός δείκτης ενισχύθηκε κατά 0,11% στις 542,82 μονάδες. Ο τζίρος διαμορφώθηκε ελαφρώς χαμηλότερα στα €47,59 εκατ. και ο όγκος στα 13,8 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, αξιοσημείωτα κέρδη εμφάνισαν οι Ε.ΥΔ.Α.Π. (+3,27%), η Lamda Development (+2,69%), η Aegean (+2,21%) και ο Ο.Λ.Π. (+1,63%). Αντίθετα, σημαντικές ήταν οι πτώσεις για Motor Oil (-2,37%) και Ελλάκτωρ (-2,22%).

Ισχυρή άνοδο την Παρασκευή σημείωσε το Χρηματιστήριο Αθηνών, επηρεασμένο από τα καλά κέρδη και το γενικότερο θετικό κλίμα στις διεθνείς αγορές. Συνολικά, παρά τα σκαμπανεβάσματα, έκλεισε θετικά η εβδομάδα για την ελληνική αγορά, δείχνοντας για ακόμα μία φορά την τεράστια υποτίμηση που είχε παρουσιάσει τον μήνα Σεπτέμβριο. Η πρόκληση των επόμενων συνεδριάσεων για το ελληνικό χρηματιστήριο είναι αν θα καταφέρει να διατηρηθεί σε παρόμοια επίπεδα, αλλά και να προσπαθήσει να πατήσει στη ζώνη των 840 μονάδων, γεγονός που θα φέρει αισιοδοξία στο επενδυτικό κοινό.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε κέρδη 2% στις 832,32 μονάδες και κυμάνθηκε μεταξύ 838,71 μονάδων (+2,78%) και 825,75 μονάδων (+1,19%). O δείκτης υψηλής κεφαλαιοποίησης ενισχύθηκε κατά 2,31% στις 2013,88 μονάδες και ο τραπεζικός δείκτης έκλεισε ανοδικά κατά 3,56% στις 562,16 μονάδες. Ο τζίρος διαμορφώθηκε υψηλότερα στα €65,37 εκατ. και ο όγκος στα 20,36 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικά κέρδη παρουσίασαν οι Εθνική (+4,53%), η Eurobank (+4,30%), η Πειραιώς (+3,55%) και η Coca Cola (+3,52%).

Σε εγχώριο επίπεδο αυτή την εβδομάδα, ο Γενικός Δείκτης έκλεισε με άνοδο 2,24%, ο FTSE Large Cap στο +2,73% και ο τραπεζικός δείκτης στο +4,16%.

Στις ευρωαγορές αυτή την εβδομάδα, ο πανευρωπαϊκός Stoxx 600 σημείωσε ήπια άνοδο ύψους 0,07% στις 391,31 μονάδες, ο γερμανικός DAX ενισχύθηκε κατά 2,15% στις 12.437,81, ο γαλλικός CAC 40 κέρδισε 2,16% σκαρφαλώνοντας στις 5.931,92 μονάδες, ο βρετανικός FTSE 100 υποχώρησε κατά 1,89% στις 6.858,79 μονάδες, ο ιταλικός FTSE MIB έκλεισε με +0,30% στις 20.930,81 μονάδες και ο ισπανικός IBEX 35 απώλεσε 0,12% στις 7.382,50 μονάδες.

Στη Wall Street αυτή την εβδομάδα, ο βιομηχανικός Dow Jones ανέβηκε κατά 0,73% στις 29.634,83 μονάδες, ο ευρύτερος S&P 500 έπεσε κατά 1,77% στις 3.583,07 μονάδες και ο τεχνολογικός Nasdaq είχε απώλειες 3,18% στις 10.321,39 μονάδες.