Του Κωνσταντίνου Γκότση,

Σε νέα υψηλά 9 ετών ολοκλήρωσε της συναλλαγές του το Χρηματιστήριο Αθηνών την εβδομάδα που μας πέρασε, με το επενδυτικό ενδιαφέρον να διατηρείται, παρ’ ότι συνήθως μετά τα μισά του καλοκαιριού, η αγορά γίνεται πιο υποτονική. Η επερχόμενη ανάκτηση της επενδυτικής βαθμίδας, σε συνδυασμό με τις αλλεπάλληλες θετικές εκθέσεις από διεθνείς οίκους αξιολόγησης και επενδυτικές τράπεζες, τις προοπτικές για την κερδοφορία των εισηγμένων και τα επιχειρηματικά deal που είναι εν εξελίξει ή που φημολογούνται, κρατούν τους επενδυτές σε εγρήγορση. Κανείς δεν θέλει να βρεθεί εκτός της αγοράς, όταν επέλθει η πολυαναμενόμενη αναβάθμιση του ελληνικού αξιογράφου, πολλώ δε μάλλον όταν δεν πραγματοποιείται κάποια μεγάλη διόρθωση.

Όσον αφορά τη συναλλακτική δραστηριότητα, συνεχίζει να είναι αισθητά πεσμένη σε σχέση με τις προηγούμενες εβδομάδες, παρουσιάζοντας μικρή βελτίωση σε μεμονωμένες συνεδριάσεις, συνήθως όταν οι δείκτες έχουν ανοδική τάση (σε ημερήσιο επίπεδο) ή όταν πραγματοποιείται σημαντική διόρθωση. Σχετικά με το τελευταίο, οι διορθώσεις, όπως ανέφεραν και πολλοί αναλυτές στο πρόσφατο παρελθόν, είναι βραχύβιες και μέσα στο χρηματιστηριακό πενθήμερο η προσφορά απορροφάται, με αποτέλεσμα να επεκτείνεται η απόδοση από την αρχή του έτους. Επιπρόσθετα, παρατηρείται έντονα το γεγονός πως σε θετικές ειδήσεις η ελληνική αγορά καταγράφει υψηλότερη ευαισθησία σε σχέση με τις αρνητικές, ενώ η επιρροή από τις ξένες αγορές είναι σχετικά μικρή.

Αξίζει, επίσης, να σημειωθεί πως παρουσιάζεται μια συνεχή διάχυση του επενδυτικού ενδιαφέροντος και στις χαμηλότερες κεφαλαιοποιήσεις, καθώς πολλά blue chips έχουν βρεθεί να διαπραγματεύονται σε πολυετή ή ιστορικά υψηλά. Ως αποτελέσματα, παρατηρείται ότι οι ημερήσιοι και εβδομαδιαίοι «πρωταγωνιστές» του ελληνικού χρηματιστηρίου εναλλάσσονται συχνά. Αυτό είναι κάτι που έχει να παρουσιαστεί πολλά χρόνια στο Χ.Α., καθώς μετά το κραχ της «φούσκας» του 1999, οι περισσότεροι επενδυτές έγιναν πιο επιφυλακτικοί και εστίασαν στα πιο ασφαλή χαρτιά της υψηλής κεφαλαιοποίησης. Κατά τη διάρκεια της υπερδεκαετούς κρίσης χρέους, αυτό έγινε ακόμα πιο έντονο.

Μέσα στο επόμενο διάστημα, η αγορά πρόκειται να εστιάσει στα αποτελέσματα του α’ εξαμήνου που θα ανακοινώσουν οι εισηγμένες, κάτι που θα ισχύσει έντονα και για την ευρωπαϊκή αγορά. Επίσης, οι επενδυτές θα επικεντρωθούν και στις επερχόμενες συνελεύσεις των ελληνικών τραπεζών, καθώς το κύριο θέμα θα είναι τα σχέδια για την αποεπένδυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας (Τ.Χ.Σ.).

Σε ευρωπαϊκό επίπεδο, το βλέμμα των επενδυτών θα εστιάσει στα εταιρικά αποτελέσματα, όπως και προαναφέρθηκε, καθώς και στις Εκλογές της Ισπανίας που διεξάγονται σήμερα.

Τη Δευτέρα στο Χρηματιστήριο Αθηνών επικράτησαν οι κατοχυρώσεις κερδών από του πωλητές, κυρίως σε δεικτοβαρείς τίτλους που έχουν φτάσει σε ιστορικά ή πολυετή υψηλά, έχοντας από την αρχή του έτους σημειώσει εντυπωσιακές αποδόσεις. Επίσης, έντονες ήταν οι πιέσεις από την Coca Cola, στον απόηχο των εξελίξεων και της αβεβαιότητας για τις επιχειρηματικές της δραστηριότητες στη Ρωσία, έπειτα από τις κατασχέσεις σε Danone και Carlsberg από το ρωσικό κράτος.

Με μικρή πτώση ολοκλήρωσαν τις συναλλαγές οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να κλείνει με -2,63%. Στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών οι (αρνητικές) μεταβολές ήταν μικρότερες, ειδικά στην περιφέρεια, με εξαίρεση τον γαλλικό CAC 40, του οποίου η πτώση ξεπέρασε το 1%. Η πλειοψηφία των κλάδων έκλεισαν με αρνητικό πρόσημο, με τον τομέα των καταναλωτικών ειδών και αυτόν των τραπεζών να παρουσιάζουν τις μεγαλύτερες απώλειες.

Οι πτωτικές πιέσεις προήλθαν, κυρίως, από τα νέα στοιχεία για την επιβράδυνση της ανάπτυξης στην Κίνα, τη δεύτερη μεγαλύτερη οικονομία στον κόσμο και έναν σημαντικό εμπορικό εταίρο της Ευρώπης. Συγκεκριμένα, ο ρυθμός ανάπτυξης κατά το β’ τρίμηνο για την κινεζική οικονομία ανήλθε στο 0,8%, ενώ κατά το α’ τρίμηνο είχε διαμορφωθεί στο 2,2%. Σε ετήσια βάση, αν και ενισχύθηκε, καταγράφηκε χαμηλότερο των εκτιμήσεων, δηλαδή στο 6,3% αντί για 7,3%. Ως αποτέλεσμα, οξύνθηκαν οι ανησυχίες του επενδυτικού κοινού για παγκόσμια ύφεση. Παράλληλα, τα μη ικανοποιητικά αποτελέσματα που ανακοινώθηκαν από αρκετές εταιρείες της ηπείρου επιβάρυναν ελαφρώς το κλίμα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 1,65% στις 1.303,79 μονάδες και κυμάνθηκε μεταξύ 1.326,55 μονάδων και 1.300,70 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 1,71% στις 3.157,74 μονάδες και ο τραπεζικός δείκτης απώλεσε 2,34%, πέφτοντας στις 1.064,87 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλά στα € 80,73 εκατ. και ο όγκος στα 21,86 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση 4,94% για την Coca Cola και άνω του 3% για τις Σαράντης, Quest, Motor Oil και Eurobank. Με σημαντική πτώση άνω του 2% έκλεισαν οι Εθνική Τράπεζα, Ελλάκτωρ, Βιοχάλκο, Τράπεζα Πειραιώς, ΓΕΚ Τέρνα και Autohellas και άνω του 1% οι Δ.Ε.Η., Lamda και Ο.Τ.Ε. Αντίθετα, αξιοσημείωτη άνοδο είχαν άνω του 1% οι Μυτιληναίος και Aegean.

Με κέρδη ολοκλήρωσε τις συνεδρίαση την Τρίτη το Χρηματιστήριο Αθηνών, ευνοούμενο και από την άνοδο της ευρωπαϊκής αγοράς. Η μεγαλύτερη ώθηση στην αγορά δόθηκε από τα κέρδη του Μυτιληναίου (κλείνοντας σε ιστορικά υψηλά μαζί με την Aegean από τους τίτλους της υψηλής κεφαλαιοποίησης) και των τραπεζικών τίτλων (ειδικά της Πειραιώς), ενώ, επίσης, ο ενισχυμένος ημερήσιος τζίρος ευνόησε τη θετική κίνηση των δεικτών, σπάζοντας τις αρχικές πιέσεις που προκάλεσαν αρκετές διακυμάνσεις και εναλλαγές προσήμων.

Η ισχυρή άνοδος της Μυτιληναίος πυροδοτήθηκε έπειτα από τις ανακοινώσεις της Morgan Stanley για την εισηγμένη. Συγκεκριμένα, η σύσταση που δίνει είναι “overweight” και τιμή-στόχο της μετοχής τα € 43, δηλώνοντας πως αποτελεί από τις καλύτερες περιπτώσεις στον κλάδο της ενέργειας και των μεταλλευμάτων για επένδυση, καθώς διαθέτει πολύ καλές προοπτικές για υψηλή κερδοφορία τα επόμενα χρόνια.

Ανοδικά κινήθηκαν οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,69%. Οι μεταβολές στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών ήταν μικρότερες, πέρα από του βρετανικού FTSE 100 (+0,64%). Με θετικό πρόσημο έκλεισε η πλειονότητα των κλάδων, εκ των οποίων ξεχώρισαν ο τομέας των χημικών και των λιανικών πωλήσεων, οι οποίοι έκλεισαν με κέρδη γύρω στο 1,3%, ενώ οι ισχυρότερες πιέσεις προήλθαν από τις τηλεπικοινωνίες, με τον κλαδικό δείκτη να υποχωρεί κατά 0,9%.

Ξαναπέρασαν στο «πράσινο» τα ευρωπαϊκά χρηματιστήρια, έπειτα από την ανακοίνωση θετικών αποτελεσμάτων από πολλές μεγάλες εταιρείες της Γηραιάς Ηπείρου. Στο επίκεντρο των επενδυτών βρέθηκε, κατά κύριο λόγο, η βρετανική Ocado, η οποία δραστηριοποιείται στην παράδοση ειδών παντοπωλείου, εξαιτίας ενός φημολογούμενου deal εξαγοράς της. Επίσης, τα βλέμματα στράφηκαν και στην ελβετική αγορά, στην οποία ξεχώρισε η μετοχή της Novartis.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,93% στις 1.315,89 μονάδες και κυμάνθηκε μεταξύ 1.318,58 μονάδων και 1.301,55 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,10% στις 3.192,49 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,62%, ανεβαίνοντας στις 1.092,76 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 126,5 εκατ. και ο όγκος στα 32,35 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος 5,40% για την Τράπεζα Πειραιώς. Ισχυρή ήταν και η άνοδος άνω του 3% για τις Μυτιληναίος, Εθνική Τράπεζα και Ελλάκτωρ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τη Σαράντης και άνω του 1% για τις Eurobank, Titan, Aegean και Δ.Ε.Η. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Ο.Τ.Ε., Autohellas και Τέρνα Ενεργειακή.

Κλιμάκωσε τον ρυθμό ανόδου το Χρηματιστήριο Αθηνών την Τετάρτη, υπεραντισταθμίζοντας τις απώλειες που κατέγραψε στη διόρθωση της Δευτέρας, διατηρώντας το θετικό πρόσημο καθ’ όλη τη διάρκεια και κλείνοντας σε νέα υψηλά 9ετίας. Μάλιστα, δεν χρειάστηκε τη στήριξη από τον τραπεζικό κλάδο, ο οποίος υποαπέδοσε σημαντικά σε αυτή τη συνεδρίαση, καθώς βρίσκει αντιστάσεις στα επίπεδα των 1.100 μονάδων.

Επίσης, η Scope δήλωσε πως το αποτέλεσμα των εκλογών αξιολογείται θετικά, σηματοδοτώντας την επικείμενη πιστωτική αναβάθμιση της Ελλάδας, από τη στιγμή που έχει τεθεί σε εφαρμογή φιλοεπιχειρηματικό πρόγραμμα από τη νέα Κυβέρνηση.

Θετικά έκλεισαν στο σύνολό τους οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να κλείνει με άνοδο 0,3%. Όσον αφορά τους επιμέρους βασικούς δείκτης των κύριων ανεπτυγμένων αγορών της ηπείρου, στα χρηματιστήρια του «πυρήνα» υποαπέδωσαν ελαφρών, ενώ στην περιφέρεια οι μεταβολές ήταν οριακές. Ωστόσο, ο βρετανικός FTSE 100 σημείωσε κέρδη 1,8%, στηρίζοντας την άνοδο της αγοράς. Σε επίπεδο κλάδων, τη μεγαλύτερη άνοδο παρουσίασαν ο τομέας του real estate (+4,3%) και της ενέργειας (1,2%).

Το θετικό κλίμα στην αγορά και ιδίως στο Ηνωμένο Βασίλειο δόθηκε από την ανακοίνωση του στοιχείων του πληθωρισμού Ιουνίου για τη βρετανική οικονομία. Ειδικότερα, ο πληθωρισμός επιβραδύνθηκε από το 8,7% του προηγούμενου μήνα στο 7,9%, ενώ οι εκτιμήσεις έδειχναν ότι θα ανέλθει υψηλότερα και συγκεκριμένα στο 8,2%. Απρόσμενη επιβράδυνση σημείωσε και ο πιο δυσμετάβλητος δείκτης του δομικού πληθωρισμού, ο οποίος διαμορφώθηκε στο 6,9% αντί του 7,1% που αναμενόταν. Στον αντίποδα, ανακοινώθηκαν και οι τελικές μετρήσεις για τον πληθωρισμό στην Ευρωζώνη, η οποία παρουσίασε μια ήπια αναθεώρηση προς τα πάνω για τον δομικό δείκτη.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,20% στις 1.331,62 μονάδες και κυμάνθηκε μεταξύ 1.334,55 μονάδων και 1.319,65 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,28% στις 3.233,45 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,23%, ανεβαίνοντας στις 1.095,28 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς χαμηλότερα στα € 123,19 εκατ. και ο όγκος στα 31,39 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος 7% για τον Ελλάκτωρ και 6,33% για τη Cenergy. Με ισχυρή άνοδο άνω του 3% ακολούθησαν και οι Δ.Ε.Η., Μυτιληναίος και Ο.Τ.Ε. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Aegean και Ο.Π.Α.Π και άνω του 1% για τις Τέρνα Ενεργειακή, Τιτάν, ΕΛΧΑ, ΓΕΚ Τέρνα, Jumbo, Ελληνικά Πετρέλαια και Alpha Bank. Αντίθετα, σημαντικές ήταν οι απώλειες 1,81% για τον Σαράντη.

Παρά τις πτωτικές πιέσεις, την Πέμπτη το Χρηματιστήριο Αθηνών έκλεισε με κέρδη, στηριζόμενο στη σημαντική άνοδο δεικτοβαρών τίτλων, όπως αυτόν της Εθνικής Τράπεζας. Επίσης, Μυτιληναίος, Jumbo και Cenergy έκλεισαν σε νέα ιστορικά υψηλά.

Ο οίκος αξιολόγησης S&P αναβάθμισε την πιστοληπτική ικανότητα το Ο.Τ.Ε. σε BBB+, ακολουθούμενη την αναβάθμιση της μητρικής του Deutsche Telekom.

Με κέρδη έκλεισαν οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,42%. Οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών υπεραπέδωσαν σε σχέση με τον γενικό πανευρωπαϊκό δείκτη, με εξαίρεση τον ιταλικό FTSE MIB, ο οποίος είχε άνοδο 0,36%. Η μεγαλύτερη στήριξη δόθηκε από τον κλάδο της εξόρυξης, που ενισχύθηκε κατά 1,6%, καθώς, επίσης, επικουρικά στην άνοδο συμμετείχε και ο κλάδος της υγειονομικής περίθαλψης. Από την άλλη, το μεγαλύτερο βαρίδι της συνεδρίασης ήταν ο κλάδος της τεχνολογίας, ο οποίος πιέστηκε από το διεθνές αρνητικό κλίμα στον τομέα, χάνοντας 2,5%.

Η άνοδος επεκτάθηκε και σε αυτή τη συνεδρίαση, με τους επενδυτές να είναι ακόμη επηρεασμένοι από τα εταιρικά κέρδη και τον πληθωρισμό στη Μ. Βρετανία. Επιπλέον, οι τελευταίες συνεδριάσεις αποτέλεσαν καλή αφορμή για επανατοποθέτηση σε τίτλους που υστερούν σε σχέση με υπόλοιπη αγορά από την αρχή του έτους, καθώς διαπραγματεύονται σε πιο ελκυστικά επίπεδα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,48% στις 1.338,03 μονάδες και κυμάνθηκε μεταξύ 1.340,21 μονάδων και 1.330,56 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,57% στις 3.251,94 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,59%, ανεβαίνοντας στις 1.101,73 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 79,79 εκατ. και ο όγκος στα 24,16 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα κέρδη άνω του 1% παρουσίασαν οι Μυτιληναίος, Εθνική Τράπεζα, Motor Oil, Ο.Π.Α.Π., Jumbo και Τέρνα Ενεργειακή. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Quest και Coca Cola.

Ήπια άνοδο παρουσίασε το Χρηματιστήριο Αθηνών την Παρασκευή, αντισταθμίζοντας την πτώση της πλειονότητας των μετοχών. Στήριξη δόθηκε από δεικτοβαρείς τίτλους, ιδίως του ομίλου της Βιοχάλκο.

Επιπλέον, σε αυτή τη συνεδρίαση πραγματοποιήθηκε η λήξη παραγώγων Ιουλίου, όπου, μετά από αυτή, η αγορά σταθεροποιήθηκε και διατήρησε το θετικό πρόσημο.

Σε θετικά εδάφη έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,32%. Ανοδικά έκλεισαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον γερμανικό DAX, ο οποίος υποχώρησε κατά 0,17%. Σημαντική ήταν η άνοδος στον κλάδο της εξόρυξης, ο οποίος πρόσθεσε 1,5%, στον κλάδο των οικιακών αγαθών που κέρδισε 1,1% και στον κλάδο της ενέργειας που ενισχύθηκε κατά 0,9%.

Γενικότερα, τα πρόσημα στα ευρωπαϊκά χρηματιστήρια ήταν μεικτά, ενώ κατά τη διάρκεια της συνεδρίασης σημείωσαν αρκετές εναλλαγές, με τις διακυμάνσεις, ωστόσο, να ήταν ήπιες.

Σχετικά με τα μακροοικονομικά νέα της ημέρας, οι λιανικές πωλήσεις στη Μ. Βρετανία ενισχύθηκαν κατά 0,7% τον Ιούνιο σε σχέση με τον προηγούμενο μήνα, ξεπερνώντας τη μέση εκτίμηση των αναλυτών, η οποία ήταν στο 0,2%, όπως, επίσης, και την άνοδο του Μαΐου, η οποία είχε ανέλθει στο 0,1%.

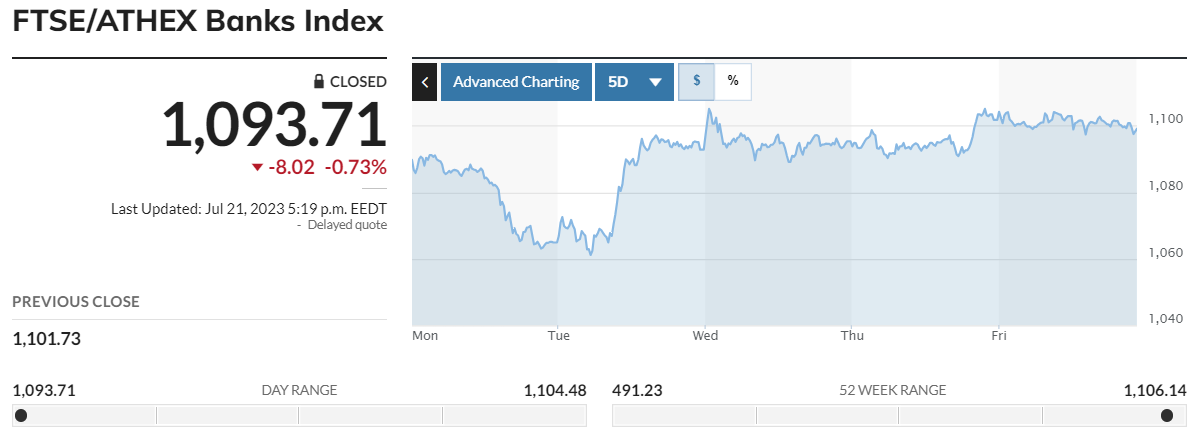

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,09% στις 1.339,18 μονάδες και κυμάνθηκε μεταξύ 1.344,21 μονάδων και 1.335,92 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,12% στις 3.247,99 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,73%, κλείνοντας στις 1.093,71 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς υψηλότερα στα € 82,58 εκατ. και ο όγκος στα 20,94 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος 5,02% της ΕΛΧΑ. Ισχυρή άνοδο άνω του 3% παρουσίασαν και οι Βιοχάλκο, Δ.Ε.Η. και Cenergy. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Autohellas, Coca Cola και Σαράντη και άνω του 1% για τις Aegean και Ελληνικά Πετρέλαια. Αντίθετα, βουτιά 4,53% σημείωσε ο Ελλάκτωρ. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 1% για τις Εθνική Τράπεζα, ΓΕΚ Τέρνα, Ο.Τ.Ε., Μυτιληναίος και Quest.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 1,02%, ο FTSE Large Cap ενισχύθηκε κατά 1,10% και ο τραπεζικός δείκτης κέρδισε 0,30%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε με άνοδο 1,13% στις 465,40 μονάδες.