Του Κωνσταντίνου Γκότση,

Η Standard & Poor’s δεν αναβάθμισε το ελληνικό αξιόγραφο, την περασμένη Παρασκευή, γεγονός αρκετά αναμενόμενο, βάσει των προϋποθέσεων που έχουν θέσει οι οίκοι αξιολόγησης για την ανάκτηση της επενδυτικής βαθμίδας. Ωστόσο, μετέβαλε το outlook σε θετικό, δείχνοντας, με αυτόν τον τρόπο, την αισιοδοξία της για την ελληνική αγορά και οικονομία.

Η επόμενη αξιολόγηση είναι από τη Fitch στις 09/05, ενώ, επίσης, το επενδυτικό ενδιαφέρον, μέσα στο επόμενο διάστημα, θα εστιάσει και θα προσπαθήσει να προεξοφλήσει την αξιολόγηση από τη Scope στις 04/08 (η οποία, βέβαια, δεν αναγνωρίζεται από την Ε.Κ.Τ.), από την DBRS στις 08/09, από τη Moody’s στις 15/09 και εκ νέου από την S&P στις 20/10.

Συνεπώς, από όσο φάνηκε, η μέχρι τώρα άνοδος του Απριλίου στο Χρηματιστήριο Αθηνών προέρχεται, κυρίως, από ενσωμάτωση των νεών και των προβλέψεων, σχετικά με την κερδοφορία των εισαγμένων, τα μερίσματα, καθώς και για την ανάπτυξη της ελληνικής οικονομίας για το 2023 και το 2024.

Σχετικά με την τελευταία παράμετρο, τα πρόσφατα στοιχεία δείχνουν τον ρυθμό ανάπτυξης της ελληνικής οικονομίας στο 5,9% για το 2022, έναντι των επίσημων προβλέψεων για 5,5%, ενώ οι εκτιμήσεις για το 2023, σύμφωνα με τον Προϋπολογισμό του έτους, παρουσιάζονται στο 2,3% από 1,8% που ήταν αρχικά, με τον ετήσιο πληθωρισμό να αναμένεται να ανέλθει στο 5% απ’ ό,τι 4,5% που προβλεπόταν πριν τις αναθεωρήσεις.

Όλα δείχνουν πως η αναβάθμιση θα έρθει εντός τους 2023, με τον πολιτικό κίνδυνο να μην στέκεται ιδιαίτερο εμπόδιο. Σύμφωνα με ανάλυση της Oxford Economics, το πιο πιθανό σενάριο είναι να σχηματιστεί Κυβέρνηση συνεργασίας, μετά τη διεξαγωγή των δεύτερων εκλογών. Τόσο οι εγχώριοι όσο και οι ξένοι επενδυτές περιμένουν πως θα δημιουργηθεί σταθερή Κυβέρνηση, ικανή να συνεχίσει το μεταρρυθμιστικό έργο που θα οδηγήσει σε περαιτέρω ανάπτυξη και δημοσιονομική εξομάλυνση τη χώρα, με μόνο κίνδυνο να αποτελεί η όποια καθυστέρηση σχηματισμού, μετά τις διερευνητικές εντολές.

Τη Δευτέρα, το Χρηματιστήριο Αθηνών παρέμεινε κλειστό, λόγω αργίας της εορτής του Πάσχα.

Η ευρωπαϊκή αγορά στο σύνολό της παρέμεινε σχεδόν αμετάβλητη, τη Δευτέρα, καθώς ο δείκτης Stoxx Europe 600 είχε οριακές απώλειες 0,01%, σημειώνοντας μεικτά πρόσημα στους επιμέρους κλάδους. Επίσης, όλοι σχεδόν οι βασικοί δείκτες των χρηματιστηρίων των ανεπτυγμένων αγορών έκλεισαν με μικρές μεταβολές. Σε Γερμανία, Γαλλία και Ισπανία σημειώθηκε αρνητικό πρόσημο, ενώ σε Μ. Βρετανία και Ιταλία θετικό πρόσημο.

Οι βασικοί κλάδοι που στήριξαν την ευρωπαϊκή αγορά μέσα στη μέρα ήταν των ταξιδιών και των εξορύξεων, οι οποίοι κέρδισαν 1,5% και 1%, αντίστοιχα. Στον αντίποδα, σημαντικές πτωτικές πιέσεις προκλήθηκαν από τον ασφαλιστικό τομέα, καθώς έχασε 1,5%.

Την Τρίτη, το Χρηματιστήριο Αθηνών είχε μια ισχυρά ανοδική συνεδρίαση, συμπληρώνοντας 11 σερί θετικές ημερήσιες μεταβολές. Επίσης, ο τζίρος βρέθηκε ξανά σε υψηλά επίπεδα, δείχνοντας πως έχει επανέλθει στα προ Μαρτίου επίπεδα.

Σημαντικό στήριγμα στη σημερινή άνοδο αποτέλεσαν οι τράπεζες, οι οποίες ωθήθηκαν σημαντικά, έπειτα από τις εκτιμήσεις της HSBC, ότι βρίσκονται σε discount σε σχέση με τις υπόλοιπες ευρωπαϊκές τράπεζες. Βέβαια, στο ανοδικό σερί των 11 τελευταίων (μέχρι και την Τρίτη) ημερών η απόδοσή τους βρίσκεται πάνω από αυτή του Γενικού Δείκτη. Επιπλέον, η βρετανική τράπεζα διατήρησε τη σύσταση buy για τις ελληνικές συστημικές τράπεζες, ξεχωρίζοντας την Εθνική και την Πειραιώς.

Στα θετικά εδάφη έκλεισε και η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να σημειώνει κέρδη 0,4%. Παρόμοια κινήθηκαν και οι βασικοί δείκτες των ανεπτυγμένων οικονομιών, χωρίς, όμως, κανένας να καταγράφει κέρδη άνω του 1%. Κύριο στήριγμα της αγοράς στη συνεδρίαση της Τρίτης ήταν ο κλάδος ταξιδιών και αναψυχής, με τον σχετικό δείκτη να ολοκληρώνει τις συναλλαγές στο 2,1%.

Οι αγοραστές παρακινήθηκαν έπειτα από τις ανακοινώσεις των οικονομικών στοιχείων της Κίνας, για το α’ τρίμηνο του 2023, που κατέγραψε άνοδο στο Α.Ε.Π. κατά 4,5%, πάνω από τις προβλέψεις των αναλυτών. Η ανάπτυξη που παρουσιάζει, προς το παρόν, η κινεζική οικονομία αυξάνει την αισιοδοξία για τη Γηραιά Ήπειρο, καθώς διατηρούνται ισχυρές εμπορικές σχέσεις με την ασιατική χώρα.

Το βλέμμα των επενδυτών στο επόμενο διάστημα βρίσκεται στις ανακοινώσεις των εταιρικών αποτελεσμάτων για το α’ τρίμηνο του 2023, με τις προβλέψεις να μην είναι ιδιαίτερα ενθαρρυντικές.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,59% στις 1.120,29 μονάδες και κυμάνθηκε μεταξύ 1.122,88 μονάδων και 1.111,46 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,7% στις 2.711,04 μονάδες και ο τραπεζικός δείκτης κέρδισε 4,04%, ανεβαίνοντας στις 839,62 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλά στα € 134,01 εκατ. και ο όγκος στα 55,27 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος για την Τράπεζα Πειραιώς και τη Eurobank, οι οποίες έκλεισαν στο 6,10% και 4,82%, αντίστοιχα. Ισχυρά ήταν και τα κέρδη άνω του 3% για τις Βιοχάλκο, Alpha Bank και Aegean. Επίσης, με άνοδο που ξεπέρασε το 2% έκλεισαν οι Εθνική Τράπεζα, ΓΕΚ Τέρνα, Lamda, Coca Cola και Quest και με άνω του 1% οι Ο.Π.Α.Π., Σαράντης, Τέρνα Ενεργειακή, Ελληνικά Πετρέλαια, Δ.Ε.Η. και Τιτάν. Αντιθέτως, σημαντικές ήταν οι απώλειες άνω το 1% για τον Μυτιληναίο, τον Ελλάκτωρ και τη Motor Oil.

Τέλος το ανοδικό σερί για το Χρηματιστήριο Αθηνών, την Τετάρτη, με παράλληλη υποχώρηση της συναλλακτικής δραστηριότητας (τα 90 εκατ. τεμάχια αξίας € 20 εκατ. αφορούσαν τη M.I.G.), καθώς αρκετοί επενδυτές έσπευσαν να καταχωρήσουν τα βραχυπρόθεσμα κέρδη τους, κυρίως σε τίτλους που υπεραπέδοσαν το τελευταίο διάστημα, καθώς ο Γ.Δ. συνολικά είχε συγκεντρώσει κέρδη της τάξεως του 10%. Ωστόσο, δεν έλειψαν και κάποιες τοποθετήσεις σε επιλεγμένους τίτλους.

Επιπλέον, το ελληνικό δημόσιο κατάφερε να συγκεντρώσει το ποσό των € 300 εκατ. από την επανέκδοση του κρατικού ομολόγου του Ιανουαρίου (2023). Οι συνολικές προσφορές ξεπέρασαν το απαιτούμενο ποσό κατά πολύ, καθώς έφτασαν τα € 1,696 δις. Τέλος, η απόδοση διαμορφώθηκε στο 4,31%.

Στην ευρωπαϊκή αγορά, για μια ακόμα συνεδρίαση, υπήρξαν αντίρροπες τάσεις, παρουσιάζοντας μεικτά πρόσημα και μικρές ημερήσιες διακυμάνσεις. Ο δείκτης Stoxx Europe 600 είχε ήπια πτώση 0,06%, ενώ οι βασικοί δείκτες των ανεπτυγμένων αγορών βρέθηκαν σε θετικά εδάφη, με εξαίρεση τον βρετανικό FTSE 100. Επιπλέον, στις μεταβολές ξεχώρισε ο ισπανικός IBEX 35, αφού ενισχύθηκε κατά 0,8%.

Οι μεγαλύτερες στηρίξεις στους ευρωπαϊκούς γενικούς δείκτες δόθηκαν, κυρίως, από τον ασφαλιστικό τομέα, ο οποίος πρόσθεσε 1,2%, ενώ βαρίδια αποτέλεσαν ο εξορυκτικός κλάδος, που έχασε 1,3%, και ο τεχνολογικός κλάδος, που απώλεσε 2%.

Πέρα από τη δημοσίευση των εταιρικών αποτελεσμάτων για το α΄ τρίμηνο του έτους, στο επίκεντρο των επενδυτών βρέθηκαν τα νέα για τον πληθωρισμό στη Μ. Βρετανία. Ειδικότερα, ο πληθωρισμός για τον Μάρτιο υπολογίστηκε στο 10,01%, ενώ οι προβλέψεις έδειχναν ότι θα ανερχόταν στο 9,8%. Επίσης, τα τρόφιμα στη χώρα φτάνουν σε υψηλά επίπεδα 45 ετών. Μπορεί να σημειώθηκε μια μικρή επιβράδυνση από τον προηγούμενο μήνα, που είχε ανέλθει στο 10,04%, αλλά συνεχίζει να βρίσκεται σε πολύ υψηλά επίπεδα, γεγονός που δηλώνει νέες αυξήσεις στα επιτόκια από την Τράπεζα της Αγγλίας και την Ε.Κ.Τ.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,82% στις 1.111,11 μονάδες και κυμάνθηκε μεταξύ 1.122,83 μονάδων και 1.106,73 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,84% στις 2.688,26 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,48%, πέφτοντας στις 827,22 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 96,60 εκατ. και ο όγκος στα 113,19 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικές ήταν οι απώλειες άνω του 2% για τις Motor Oil, Alpha Bank και Τράπεζα Πειραιώς και άνω του 1% για τις ΓΕΚ Τέρνα, Ελληνικά Πετρέλαια, Ο.Τ.Ε., Ε.ΥΔ.Α.Π., Τέρνα Ενεργειακή, ΕΛΧΑ, Τιτάν και Μυτιληναίος. Αντίθετα, αξιοσημείωτη ήταν η άνοδος άνω του 1% για τις Lamda και Σαράντη.

Συνέχισε να ρίχνει τους συναλλακτικούς ρυθμούς το Χρηματιστήριο Αθηνών, την Πέμπτη, με τους επενδυτές να πραγματοποιούν επιπλέον διορθώσεις, εν αναμονή των ανακοινώσεων της S&P, στις 21 Απριλίου. Ο τζίρος σημείωσε κι άλλη υποχώρηση, βρισκόμενος κάτω από τα € 100 εκατ. για δεύτερη συνεχόμενη –πτωτική– συνεδρίαση, με τα περίπου 79,68 εκατ. τεμάχια από τα συνολικά 99,6 εκατ. να αφορούν τον τίτλο της M.I.G.

Μέσα στη μέρα, η Goldman Sachs ανακοίνωσε τις προβλέψεις για δύο εισηγμένες του ελληνικού χρηματιστηρίου, τη Motor Oil και τη HellenicQ. Ειδικότερα, για τη Motor Oil αναμένει μείωση των κερδών για τα επόμενα δύο έτη, ειδικά για το 2024. Όσον αφορά την κερδοφορία της HellenicQ, για το 2023 δεν αναθεώρησε τις εκτιμήσεις της, ενώ για το επόμενο έτος τις μείωσε κατά 1%.

Πτωτικά κινήθηκαν και οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,2%, ενώ, επίσης, με αρνητικό πρόσημο και παρόμοιες μεταβολές έκλεισαν και οι βασικοί δείκτες στα κύρια ανεπτυγμένα χρηματιστήρια. Εξαίρεση αποτέλεσε ο βρετανικός FTSE 100, ο οποίος είχε οριακή πτώση, και ο ισπανικός IBEX 35, που έκλεισε με ισχυρές απώλειες άνω του 1%.

Στηρίξεις στην αγορά δόθηκαν από τον κλάδο των τηλεπικοινωνιών, ο οποίος ενισχύθηκε κατά 1,2%. Στον αντίποδα, βαρίδι στις ημερήσιες διαπραγματεύσεις ήταν οι μετοχές της αυτοκινητοβιομηχανίας, καθώς ο κλάδος βούτηξε κατά 3,7%. Οι διακυμάνσεις στους συγκεκριμένους κλάδους προκλήθηκαν έπειτα από τις ανακοινώσεις των οικονομικών αποτελεσμάτων εισηγμένων.

Επιπρόσθετα, μέσα στη μέρα, ανακοινώθηκαν στοιχεία του πληθωρισμού στη Γερμανία για τον Μάρτιο. Πιο συγκεκριμένα, οι τιμές παραγωγού αποκλιμακώθηκαν 2,6% σε μηνιαία βάση και ο πληθωρισμός σε ετήσια βάση επιβραδύνθηκε στο 7,5%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,41% στις 1.106,57 μονάδες και κυμάνθηκε μεταξύ 1.111,37 μονάδων και 1.101,45 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,35% στις 2.678,79 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,23%, ανεβαίνοντας στις 829,13 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 81 εκατ. και ο όγκος στα 99,6 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρή ήταν η πτώση για τον Σαράντη και τον Ελλάκτωρ, οι οποίοι σημείωσαν αρνητική απόδοση 3,57% και 2,63%, αντίστοιχα. Επίσης, σημαντικές ήταν και οι απώλειες άνω του 1% για τις Τράπεζα Πειραιώς, Lamda, Ο.Τ.Ε. και Jumbo. Αντίθετα, αξιοσημείωτη ήταν η άνοδος άνω του 1% της Eurobank.

Επαναφορά του θετικού προσήμου παρουσίασε το Χρηματιστήριο Αθηνών, την Παρασκευή, έπειτα από τη λήξη των συμβολαίων στην αγορά παραγώγων, με τους επενδυτές να αναμένουν τη δημοσίευση της αναφοράς της Standard & Poor’s για την ελληνική οικονομία, ελπίζοντας στην πολυπόθητη αναβάθμιση από τον οίκο αξιολόγησης. Σημαντική στήριξη στην ημερήσια άνοδο, η οποία ήταν καθοριστική για τη διαμόρφωση του προσήμου, μετά από αρκετές εναλλαγές, δόθηκε από τον τραπεζικό κλάδο.

Επίσης, οι επενδυτές προσπάθησαν να κάνουν μια πρώτη αξιολόγηση των μακροοικονομικών στοιχείων που ανακοίνωσε η ΕΛ.ΣΤΑΤ. Σύμφωνα με τη στατιστική αρχή, η Ελλάδα παρουσίασε πρωτογενές πλεόνασμα για το 2022 της τάξεως του 0,1%, γεγονός μη αναμενόμενο. Επιπρόσθετα, το δημόσιο χρέος ανέρχεται στα € 356 δις, που αποτελεί το 171,3% του εθνικού Α.Ε.Π., σημειώνοντας μείωση 23,3 ποσοστιαίων μονάδων στον δείκτη.

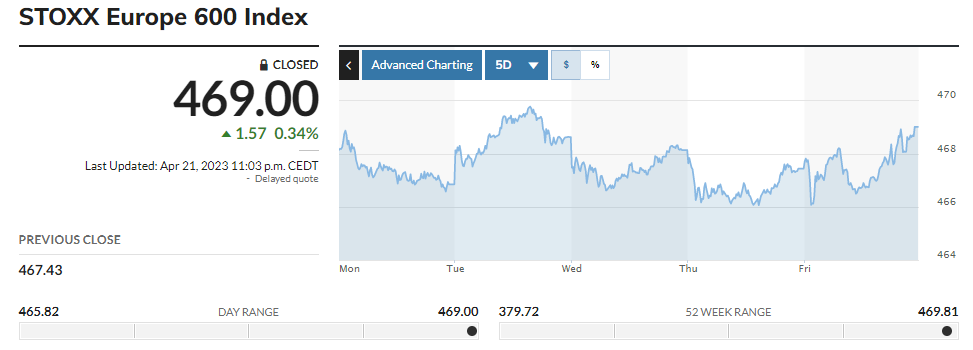

Με θετικό πρόσημο ολοκλήρωσε τις συναλλαγές και η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να παρουσιάζει κέρδη 0,34%. Τα κέρδη περιορίστηκαν σημαντικά από την πτώση 3,7% του κλάδου της εξόρυξης και του -1,8% του τομέα υγειονομικής περίθαλψης. Ανοδικά κινήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με τους επενδυτές να αξιολογούν και να προεξοφλούν τα εταιρικά αποτελέσματα και τα μακροοικονομικά στοιχεία.

Εντός της ημέρας, δημοσιεύθηκε ο P.M.I. για την Ευρωζώνη από τις S&P Global και Hamburg Commercial Bank, με τον δείκτη για τον Απρίλιο να διαμορφώνεται στις 56,6 μονάδες, έναντι των εκτιμήσεων των αναλυτών του Reuters για 54,5 μονάδες, επιταχύνοντας την επέκταση στις οικονομικές δραστηριότητες στη ζώνη του ευρώ. Μάλιστα, έφτασε σε υψηλά 12 μηνών.

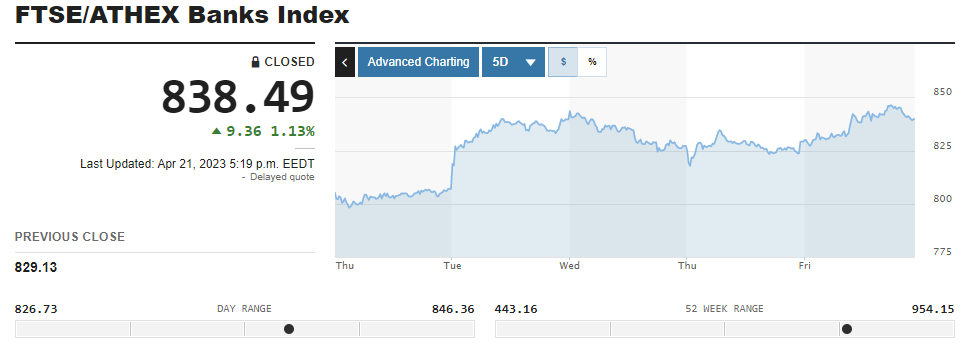

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,43% στις 1.111,33 μονάδες και κυμάνθηκε μεταξύ 1.112 μονάδων και 1.103,73 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,61% στις 2.695,10 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,13%, κλείνοντας στις 838,49 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς υψηλότερα στα € 83,95 εκατ. και ο όγκος στα 30,07 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρή ήταν η άνοδος 3,19% για την Ελλάκτωρ, όπως, επίσης, των Μυτιληναίο, Jumbo, ΓΕΚ Τέρνα, Eurobank, Autohellas και Alpha Bank, που ήταν άνω του 1%. Αντίθετα, σημαντική ήταν η πτώση άνω του 2% για τα Ελληνικά Πετρέλαια και άνω του 1% για τη Motor Oil.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 0,77%, ο FTSE Large Cap ενισχύθηκε κατά 1,10% και ο τραπεζικός δείκτης κέρδισε 3,90%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx Europe 600 έκλεισε με άνοδο 0,36% στις 469,00 μονάδες.