Του Σπύρου Νότη,

Η παγκόσμια αγορά εν έτει 2022 είναι πολύ διαφορετική από ακόμη και μια δεκαετία πριν. Πλέον, εξαιτίας της παγκοσμιοποίησης, υπάρχει ένας ολοένα και αυξανόμενος αριθμός επιχειρήσεων που επεκτείνουν τις δραστηριότητες τους σε διεθνές πλαίσιο με τον ανταγωνισμό να δίνει μια υφή πρόκλησης στη διαδικασία λειτουργίας τους. Συγκεκριμένα, ο ανταγωνισμός αυτός επιβάλλει μεγαλύτερη εξωστρέφεια, ογκώδες κύκλο εργασιών, επομένως και διόγκωση των επί πιστώσει πωλήσεων τους. Συνεπαγωγικά, αυτό που συμβαίνει είναι οι απαιτήσεις αυτές να μην μπορούν να αποπληρωθούν και οι επιχειρήσεις να αντιμετωπίζουν πληθώρα προβλημάτων ρευστότητας και κατ’ επέκταση φρενάρισμα της επενδυτικής τους τροχιάς. Αλληλένδετες σήμερα με την αγορά, μπορούν να θεωρηθούν και οι τεχνολογικές εξελίξεις, οι οποίες επιτρέπουν την ασφαλή και ταχεία διακίνηση χρήματος ανά τον κόσμο, ανάπτυξη τεχνικών συγκέντρωσης και πληρωμής του (e-commerce, online payments), ακόμα και B2B συναλλαγές μεταξύ των επιχειρήσεων.

Οι παραπάνω προκλήσεις έχρηζαν επίλυσης, ώστε να ξεπεραστούν τα προβλήματα επισφάλειας και ρευστότητας που ταλανίζουν τις επιχειρήσεις. Είναι δεδομένο πως η τεχνολογία σε ουκ ολίγες περιπτώσεις αποδεικνύεται σαν «μάννα εξ ουρανού». Μέσω αυτής κι όχι μόνο, μπορεί να υλοποιηθεί ένα σύστημα προσφοράς υπηρεσιών πρωτίστως ασφαλές και λειτουργικό προς τις επιχειρήσεις. Το factoring ή αλλιώς πρακτόρευση επιχειρηματικών απαιτήσεων αποτελεί μια έμμεση ένεση ρευστότητας των επιχειρήσεων καθότι επιτυγχάνει τη χρηματοδότηση εξασφαλιζόμενη με απαιτήσεις. Ουσιαστικά, το ποιόν του factoring αποτελεί μια στοίβα από υπηρεσίες χρηματοοικονομικού χαρακτήρα, που στοχεύουν να ικανοποιήσουν τις ανάγκες των επιχειρήσεων αυτών, μέσω είτε πώλησης προϊόντων είτε και παροχής υπηρεσιών με βραχυπρόθεσμη πίστωση. Η διαδικασία αυτή μπορεί να συμβάλλει και στην βελτίωση των όρων διακανονισμού των πωλήσεων προς τους πελάτες της, αυξάνοντας έτσι τον εξαγωγικό τους ιστό. Σημαντικό δε, είναι το γεγονός πως προσφέρει διαπραγματευτική ισχύ έναντι προμηθευτών, ως προς την ομαλότητα της παραγωγής, της εμπορίας, του προγραμματισμένου κοστολογίου και διατήρηση σε ίδιο βαθμό μόχλευσης των επιχειρήσεων.

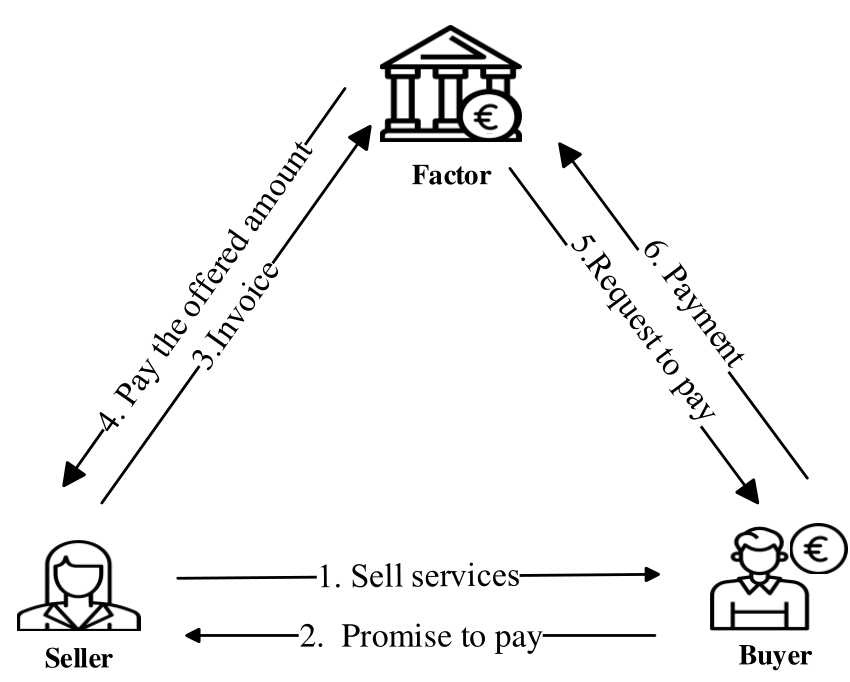

Πως λειτουργεί το factoring; Η σύναψη τέτοιας είδους σύμβασης, προκύπτει από δύο αντισυμβαλλόμενα μέρη. Από την μία πλευρά, ο πράκτορας, μία εταιρεία ή ακόμα και τράπεζα, και από την άλλη ο προμηθευτής, που εκχωρεί στον πράκτορα τις απαιτήσεις σε βάρος των οφειλετών του. Η χρηματοδότηση μέσα από το πρακτόρευση και τις απαιτήσεις της εταιρείας κατά των πελατών διεξάγεται με ενεχυρίαση αυτών ή με πώληση. Στην πρώτη περίπτωση, η εταιρεία λαμβάνει δάνειο από τον δανειστή (ορισμένο ποσοστό μεταβιβασμένων τιμολογίων 70%-90%), ενώ στη δεύτερη μετρητά. Όσον αφορά τον κάτοχο-αγοραστή αυτών των απαιτήσεων, μπορεί να καθίσταται κύριος αυτών. Εφόσον το συμφωνητικό αγοράς αναγράφεται με αναγωγή έχει το δικαίωμα να ζητήσει από τον οφειλέτη πληρωμή ή αντικατάσταση του ποσού που δεν έχει αποπληρωθεί. Αν όμως αναγράφεται χωρίς αναγωγή, ο αγοραστής δεν αποκτά το δικαίωμα να ζητήσει την πληρωμή των τιμολογίων αυτών όπου δεν έχουν εξοφληθεί.

Κύριες αρμοδιότητες του πράκτορα είναι η διαχείριση, η λογιστική παρακολούθηση, η αξιολόγηση φερεγγυότητας, η χορήγηση προκαταβολών-δανειοδότηση, η κάλυψη πιστωτικού κινδύνου και εν τέλει είσπραξη των απαιτήσεων αυτών. Επιπλέον, υπάρχουν ειδικές ρυθμίσεις σχετικά με το factoring ως προς την αναγγελία στους πελάτες. Ειδικότερα, «εμπιστευτικό factoring» αποκαλούμε την περίπτωση που προεξοφλούνται τα τιμολόγια (παροχή χρηματοδότησης) με παράλληλη κάλυψη ασφαλιστικού κινδύνου, δίχως αναγγελία προς τον οφειλέτη. Επί της ουσίας, δεν γίνεται εκχώρηση της απαίτησης δεδομένου ότι αποτελεί για πολλές χώρες προϋπόθεση εκχώρησης. Τα χρηματοοικονομικά προϊόντα που επιδέχονται factoring θα πρέπει να μην είναι ευπαθή ή να διακινούνται χύμα, να μην έχουν ποσοστό υψηλό φύρας, απαγκιστρωμένα από πολυπλοκότητα και δυσκολίες συντήρησης από την μεταπώληση. Τέλος, το factoring διακρίνεται και με γεωγραφικό κριτήριο, εξαρτημένο από την προέλευση της έδρας των πρακτόρων που διαφοροποιείται από αυτήν των προμηθευτών. Σχετικά με το κόστος πρακτόρευσης, η αμοιβή των εταιρειών πρακτόρευσης ανάγεται από τον κίνδυνο που αναλαμβάνουν (αξία και όγκος απαιτήσεων) και τον χρόνο που δαπανάται για να επιτευχθεί λειτουργικά η πρακτόρευση.

Οι πλέον κατάλληλες επιχειρήσεις που χρειάζεται να απολαμβάνουν τις υπηρεσίες πρακτόρευσης είναι μικρομεσαίες επιχειρήσεις όπου αντιμετωπίζουν συνήθως προβλήματα έλλειψης χρηματοδότησης και ρευστότητας. Μιλώντας για μικρομεσαίες επιχειρήσεις, θα πρέπει να εντάξουμε την πλειοψηφία των ελληνικής επιχειρηματικότητας που απορρίπτονται από τις τράπεζες ωσάν να μην πληρούν τα κριτήρια δανεισμού έχοντας την μη δέουσα κεφαλαιακή διάρθρωση. Συνεπώς, για πολλές είναι μονόδρομος η λύση της πρακτορείας από άλλες εταιρείες των απαιτήσεων τους, που είτε καθυστερούν είτε είναι επισφαλείς.

Ξετυλίγοντας το κουβάρι των πλεονεκτημάτων που ενέχει ο θεσμός αυτός, το πιο σημαντικό βρίσκεται στην εξοικονόμηση που προκύπτει εξαιτίας της μη λειτουργίας τμημάτων που θα ασχολούνταν υπό άλλες συνθήκες με την παρακολούθηση και διαχείριση των απαιτήσεων τους. Ως εκ τούτου, αυτή η εξοικονόμηση χρόνου και δυναμικού, σε συνάρτηση με την ταμειακή ρευστότητα που δίνεται από την εταιρεία factoring, μπορεί να επενδυθεί και να παράξει προστιθέμενη αξία για την εταιρεία με νέα επιχειρηματικά σχέδια και εξαγωγές. Ιδιαίτερα η μείωση του πιστωτικού κινδύνου που ελλοχεύει από την εταιρεία factoring, δίνει τη δυνατότητα στην εταιρεία-πελάτη να βελτιώσει τη θέση της στο στερέωμα της αγοράς. Έτσι, η χρηματοδότηση της, στηρίζεται περισσότερο στην παραγωγική υφή των πραγμάτων παρά στην οικονομική της επιφάνεια. Η εταιρεία-πελάτης έχει δε τη δυνατότητα να αξιοποιήσει την εμπειρία, τη γνώση ακόμα και τη φήμη ενός εξειδικευμένου πράκτορα, ως μεσολαβητή ανάμεσα σε βιομήχανους και πωλητές και την παροχή τεχνικών και οικονομικών υπηρεσιών με γνώμονα την αποδοτικότητα της επιχείρησης.

Στο σημείο αυτό, θα ήταν ωφέλιμο να καθοριστούν και ορισμένα μειονεκτήματα, τα οποία ενδέχεται να σταθούν εμπόδιο για εταιρείες να κάνουν χρήση του θεσμού αυτού. Πιο αναλυτικά, πολλές εταιρείες factoring, λόγω του υψηλού κινδύνου που αναλαμβάνουν και των σημαντικών παροχών τους, απαιτούν υψηλό κόστος πρακτόρευσης, ειδικά για πολλά και μικρής αξίας τιμολόγια. Παρατηρείται συχνά επίσης το φαινόμενο όπου η εταιρεία-πελάτης είναι πλήρως εξαρτημένη από την χρήση αυτή με αποτέλεσμα να αναλαμβάνει και επενδυτικά έργα αμφιβόλου ποιότητας. Αποκύημα αυτής της εξάρτησης, είναι ο factor να απαιτεί συνεχή εκχώρηση των απαιτήσεων της εταιρείας-πελάτη αυξάνοντας το πελατολόγιο με τους οφειλέτες, κυνηγώντας μεγαλύτερες προσόδους, δίχως να αφήνει την εταιρεία-πελάτη να σταθεί στα πόδια της. Υπάρχει και η πιθανότητα όμως μείωσης πελατείας, από την επιθετική πολιτική που χρησιμοποιείται από τους πράκτορες για την είσπραξη των οφειλών.

Μιλώντας για τα ελληνικά δεδομένα, ο κλάδος αυτός, ενώ ήταν υπό τη μορφή «νεογνού» στον χώρο, «μπουσουλώντας» με αργά και σταθερά βήματα, τείνει να ενηλικιωθεί. Οι νομοθετικές ατέλειες, καθυστέρησαν σε μεγάλο βαθμό την ανάπτυξη της πρακτορείας, με τις ίδιες τις τράπεζες να παρουσιάζονται και αυτές διστακτικές καθώς δεν είχαν ιδιαίτερο κίνητρο να λαμβάνουν τόσο υψηλό ρίσκο. Εκτός αυτού, και η ελληνική αγορά αποτέλεσε εμπόδιο σε αυτό το εγχείρημα, καθότι οι επιχειρήσεις συνήθιζαν να χρησιμοποιούν ως μέσο πληρωμής μεταχρονολογημένες επιταγές και συνάμα υπήρχαν ελλιπείς πληροφορίες σχετικά με τις καταστάσεις τους εξ’ ου και η καχυποψία. Ακόμη, υπήρχαν και διαδικαστικά προβλήματα επί του θεσμού, αναφορικά με τις αναγγελίες εκχωρήσεων προς τους οφειλέτες. Το ευρύ κοινό είτε δεν γνώριζε την ύπαρξη του, είτε για τους παραπάνω λόγους οδηγούνταν στη μη αποδοχή του ως ρεαλιστικού τρόπου επίλυσης των επιχειρηματικών προβλημάτων.

Ωστόσο, τα τελευταία χρόνια, έχει υπάρξει μια άνθιση σε αυτόν τον θεσμό, με πολλές εταιρείες και κυρίως τράπεζες να πρωτοστατούν και να συμβάλλουν στην ανάπτυξη του τζίρου, ιδιαίτερα σε χώρες των Βαλκανίων. Με αυτό το όπλο, πολεμούν οι μικρομεσαίες επιχειρήσεις τη βραχυπρόθεσμη χρηματοδότηση τους, περιορίζοντας σημαντικά τον χρόνο είσπραξης των απαιτήσεων, άμεσα συνδεδεμένες με το κεφάλαιο κίνησης τους. Τώρα που πολλοί κλάδοι του επιχειρηματικού κόσμου απειλούνται με αφανισμό, η λύση του factoring είναι πιο αναγκαία από ποτέ!

ΕΝΔΕΙΚΤΙΚH ΠΗΓH

- Ιωάννης Ν. Αποστολόπουλος: Ειδικά Θέματα Χρηματοδοτικής Διοικήσεως, Εκδόσεις UNIBOOKS