Του Κωνσταντίνου Γκότση,

Οι αγορές στις αρχές του 2024, σε γενικές γραμμές, εισήλθαν με μια αισιοδοξία, η οποία, σε μεγάλο βαθμό, πήγαζε (και συνεχίζει, αλλά σε μικρότερο βαθμό) από τις προσδοκίες για σημαντικές μειώσεις των επιτοκίων και, μάλιστα, εκκινώντας από νωρίς φέτος, με την πρώτη να αναμενόταν (με μικρή βέβαια πιθανότητα) ακόμα και από το α’ τρίμηνο. Ωστόσο, τα σενάρια για την πρώτη μείωση των επιτοκίων (αρχικά από τη Fed) να πραγματοποιείται τον Απρίλη φαίνονται όλο και πιο θολά, όσο περνάει ο καιρός.

Ο πληθωρισμός σε Η.Π.Α., Ευρώπη και Ηνωμένο Βασίλειο σημείωσαν αξιοσημείωτη μείωση κατά τη διάρκεια του 2023, ως απόρροια της νομισματικής «σύσφιξης», στρώνοντας τον δρόμο για σταδιακή «χαλάρωση» της πολιτικής φέτος. Ωστόσο, με τον πληθωρισμό να ανακόπτει την πτωτική του πορεία (και μάλιστα απότομα) και να σταθεροποιείται τον περασμένο Δεκέμβριο (κάτι που αναμενόταν σε μεγάλο βαθμό από τους κεντρικούς τραπεζίτες), τον πληθωρισμό στις υπηρεσίες να παρουσιάζει έντονη ακαμψία και την αγορά εργασίας να παρουσιάζει ιδιαίτερη ανθεκτικότητα, η στάση των αξιωματούχων των Κ.Τ. διατηρήθηκε επιφυλακτική και, ειδικότερα, έγινε ελαφρώς πιο σκληρή. Ήδη από πέρυσι προσπαθούν με τις δηλώσεις τους να ανακόψουν την αισιοδοξία της αγοράς, μη δίνοντας κάποιο σήμα για το χρονοδιάγραμμα των επικείμενων μειώσεων, αφήνοντας το κοινό ακόμη στην αβεβαιότητα.

Οι Κεντρικές Τράπεζες, λοιπόν, αυτήν τη στιγμή έχουν εστιάσει σημαντικά σε δείκτες που παρουσιάζουν ενδείξεις για την πορεία της ζήτησης στην οικονομία, το επίπεδο απασχόλησης, τον ρυθμό αύξησης των μισθών, καθώς και τις τιμές στις υπηρεσίες και στον ενεργειακό τομέα, δεδομένων των ασταθών γεωπολιτικών συνθηκών. Κάτι ακόμα, όμως, που απέκτησε ενδιαφέρον τελευταία (ξανά) για την αγορά και πιθανότατα και για τους υπεύθυνους χάραξης νομισματικής πολιτικής (της Fed κυρίως) είναι το ουδέτερο επιτόκιο, γνωστό και ως μακροπρόθεσμο επιτόκιο ισορροπίας, φυσικό επιτόκιο, r-star και r*.

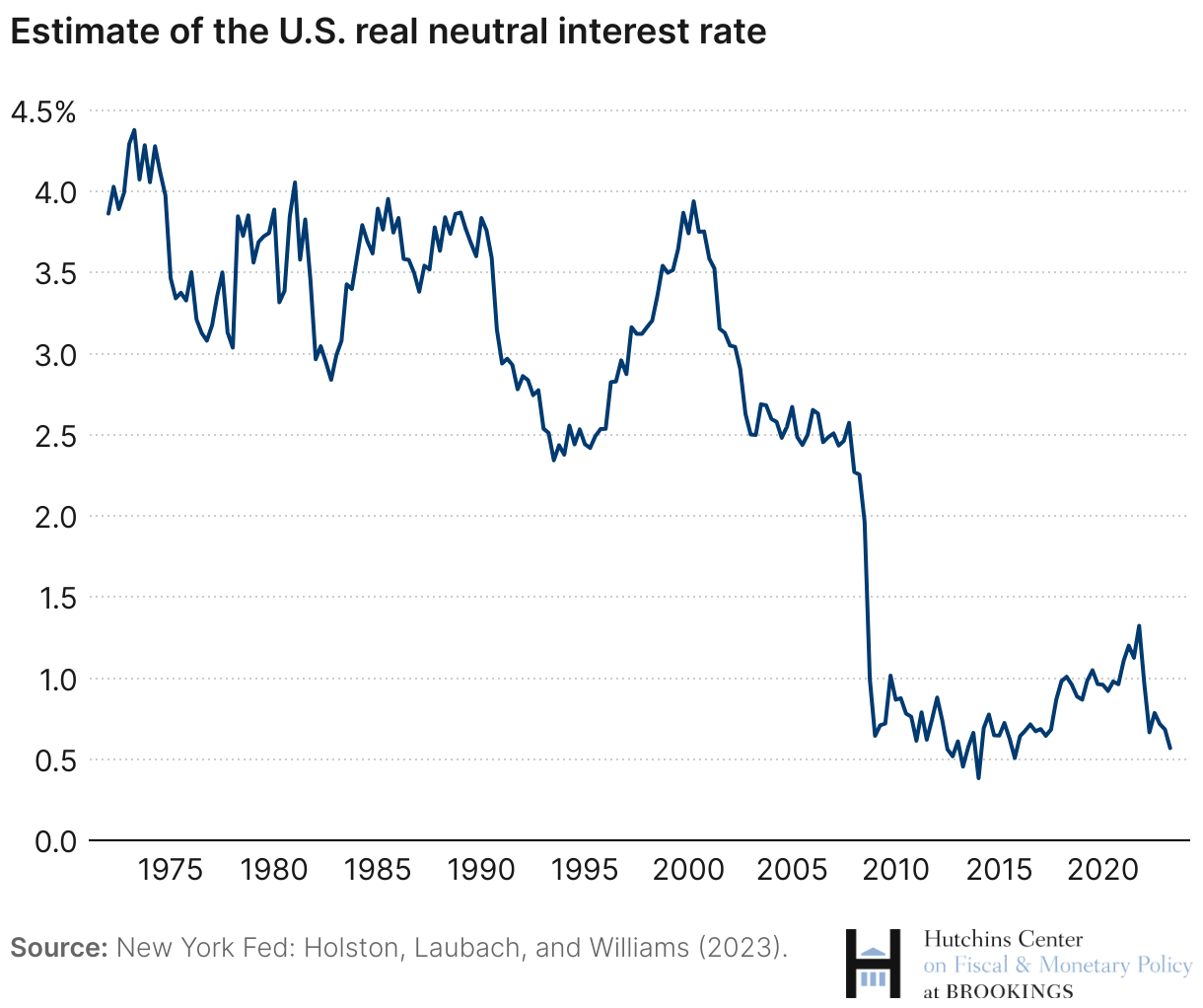

Ως ουδέτερο επιτόκιο ορίζεται το βραχυπρόθεσμο επιτόκιο που θα επικρατούσε, εφόσον η οικονομία είναι σε πλήρη απασχόληση και ο πληθωρισμός σταθερός στο 2%, με την Κεντρική Τράπεζα να μην ασκεί, δηλαδή, νομισματική πολιτική συσταλτικού ή επεκτατικού χαρακτήρα. Το επιτόκιο αυτό είναι συνάρτηση των υποκείμενων χαρακτηριστικών της οικονομίας και δεν ορίζεται από την Κεντρική Τράπεζα ούτε μπορεί να παρατηρηθεί άμεσα, παρά μόνο να εκτιμηθεί. Συνήθως αναφέρεται σε πραγματικούς όρους, δηλαδή αφαιρώντας από αυτό τον πληθωρισμό. Όσον αφορά την εκτίμησή του, αυτή μπορεί να δείξει τι αποτέλεσμα έχουν τα επιτόκια πολιτικής που έχει ορίσει η Κεντρική Τράπεζα. Για παράδειγμα, αν η Fed ορίσει το βασικό επιτόκιο ομοσπονδιακών κεφαλαίων, το οποίο αποτελεί το overnight διατραπεζικό επιτόκιο, πάνω από το εκτιμώμενο ουδέτερο επιτόκιο, τότε ασκεί περιοριστική πολιτική, ενώ αν το ορίσει κάτω από αυτό, τότε πραγματοποιεί επεκτατική πολιτική. Ένα χαμηλό ουδέτερο επιτόκιο αφήνει στη νομισματική πολιτική λιγότερα περιθώρια μείωσης των επιτοκίων σε περίοδο ύφεσης και το ανάποδο.

Το ουδέτερο επιτόκιο είναι, ουσιαστικά, μια κατευθυντήρια σήμανση για τη νομισματική πολιτική και αναφέρεται έντονα τα τελευταία χρόνια, ειδικά από το 2014 και μετά, στη σφαίρα της νομισματικής πολιτικής. Οι αξιωματούχοι της Fed, συνήθως, αναφέρονται περισσότερο στο ουδέτερο επιτόκιο. Καθώς η Fed αυξάνει τα επιτόκια για να χαλιναγωγήσει τον πληθωρισμό, πολλοί έχουν προβληματιστεί εάν το ουδέτερο επιτόκιο έχει επίσης αυξηθεί, κάτι μάλιστα που εκτιμήθηκε πρόσφατα. Στη συνεδρίαση της F.O.M.C. (Federal Open Market Committee) του Σεπτεμβρίου 2023, η διάμεση πρόβλεψη για το μακροπρόθεσμο πραγματικό ουδέτερο επιτόκιο ήταν 0,5%, αλλά πέντε από τα 17 μέλη που συμμετείχαν ανέφεραν ότι πιστεύουν πως το επιτόκιο ήταν 1% ή πιο ψηλά. Στη συνάντησή τους τον Ιούνιο, μόνο τρεις είχαν προβλέψεις 1% ή υψηλότερες (το 2013, η διάμεση πρόβλεψη για το μακροπρόθεσμο πραγματικό ουδέτερο επιτόκιο ήταν 2%).

Δεδομένου ότι το ουδέτερο επιτόκιο δεν μπορεί να παρατηρηθεί άμεσα, οι υπεύθυνοι χάραξης πολιτικής πρέπει, επίσης, να εξετάσουν πόσο χρήσιμο είναι να βασίζονται στην έννοια του κατά την άσκηση νομισματικής πολιτικής. Εν γένει, η τιμή του ουδέτερου επιτοκίου αμφισβητείται έντονα. Δεν υπάρχει συναίνεση για ένα μόνο μοντέλο για την εκτίμηση του επιπέδου του ή της μελλοντικής του κατεύθυνσης. Ως εκ τούτου, ορισμένοι κεντρικοί τραπεζίτες είναι επιφυλακτικοί στο να του δώσουν σημαντική βαρύτητα. Σύμφωνα με αρκετούς, έχει μεγαλύτερη σημασία να το αναλύσεις ιστορικά ως σημείο αναφοράς, παρά να εστιάσεις στις μελλοντικές εκτιμήσεις για αυτό. .

Ο Πρόεδρος της Fed αρκετό καιρό τώρα αντιστέκεται στην υπερβολική χρήση του ουδέτερου επιτοκίου για την άσκηση νομισματικής πολιτικής. Στο συνέδριο Jackson Hole της Fed το 2018, υποστήριξε ότι δεδομένης της αβεβαιότητας στη μέτρηση του φυσικού επιτοκίου, οι υπεύθυνοι χάραξης νομισματικής πολιτικής πρέπει να είναι προσεκτικοί σχετικά με τη χρήση του ως οδηγού για τη διεξαγωγή νομισματικής πολιτικής.

Το ουδέτερο επιτόκιο (r-star), λοιπόν, αφού έπεσε στα χαμηλά επίπεδα πριν από την πανδημία, αυξήθηκε πιο πρόσφατα. Αυτό θα μπορούσε να υποδηλώνει ότι τα επίσημα επιτόκια δεν θα μειωθούν στα προ πανδημίας επίπεδά τους, ακόμη και όταν ο πληθωρισμός υποχωρήσει για τα καλά. Τα χαμηλότερα ουδέτερα επιτόκια των τελευταίων δεκαετιών οφείλονταν σε μια σειρά μακροπρόθεσμων παραγόντων, συμπεριλαμβανομένης της υποτονικής αύξησης της παραγωγικότητας, του πλεονάσματος των αποταμιεύσεων σε όλο τον κόσμο και της γήρανσης του πληθυσμού που αύξησε τα αποθέματα μετρητών που αποθηκεύτηκαν για συνταξιοδότηση. Μια ευρέως χρησιμοποιούμενη εκτίμηση, από τη Fed, δείχνει μια πτώση πολλών δεκαετιών στα προσαρμοσμένα με τον πληθωρισμό ουδέτερα επιτόκια τόσο στις Η.Π.Α. όσο και στη ζώνη του ευρώ, η οποία δεν δείχνει σημάδια αντιστροφής. Μερικοί οικονομολόγοι βλέπουν σημάδια ότι το r-star έχει ανέβει. Η Megan Greene, εξωτερικό μέλος της Επιτροπής Νομισματικής Πολιτικής της Τράπεζας της Αγγλίας, υποστήριξε τον Νοέμβριο ότι το ουδέτερο επιτόκιο μπορεί να είχε αυξηθεί μεσοπρόθεσμα ως αποτέλεσμα της αύξησης του δημόσιου χρέους και της αύξησης των επενδύσεων σε τομείς όπως η «πράσινη» μετάβαση.

Ενώ οι αξιωματούχοι της Fed αναγνωρίζουν ότι το επιτόκιο-στόχος των ομοσπονδιακών κεφαλαίων αναφοράς είναι πολύ σε περιοριστικό έδαφος, δεν σημαίνει ότι είναι πρόθυμοι να χρησιμοποιήσουν αξιολογήσεις του ουδέτερου επιτοκίου για να καθοδηγήσουν αποφάσεις πολιτικής. Αντίθετα, οδηγούνται περισσότερο από αυτά που δηλώνουν τα τρέχοντα δεδομένα για την ισορροπία μεταξύ των πιέσεων στις τιμές καταναλωτή και της αγοράς εργασίας. Ωστόσο, οι επίσημες προβλέψεις της Fed υποδηλώνουν ότι ορισμένοι ρυθμιστές πιστεύουν ότι το ουδέτερο επιτόκιο ανεβαίνει και πως πρέπει συνεκτιμηθεί στην πολιτική που ακολουθεί η Κεντρική Τράπεζα.

Ακριβώς πριν από την πανδημία, οι εκτιμήσεις της λεγόμενης «κεντρικής τάσης» για το μακροπρόθεσμο εύρος στόχου ομοσπονδιακών κεφαλαίων κυμαίνονταν μεταξύ 2,4% και 2,8%, υπονοώντας ότι οι υπεύθυνοι χάραξης πολιτικής πίστευαν ότι το r-star ήταν μεταξύ 0,4% και 0,8%, λαμβάνοντας υπόψη τον στόχο της Fed για πληθωρισμό 2%. Αλλά οι πιο πρόσφατες προβλέψεις δείχνουν ένα εύρος μεταξύ 2,5% και 3% ή 0,5% και 1% για το r-star.

Στην Ευρωζώνη, οι περισσότεροι οικονομολόγοι συμφωνούν ότι το ουδέτερο επιτόκιο μειώθηκε τη δεκαετία μετά την οικονομική κρίση του 2008, καθώς οι Κυβερνήσεις, οι επιχειρήσεις και τα νοικοκυριά μείωσαν τα επίπεδα χρέους, ενώ η αύξηση του πληθυσμού επιβραδύνθηκε και η παραγωγικότητα μειώθηκε. Αυτό ανάγκασε την Ε.Κ.Τ. να μειώσει τα επιτόκια σε αρνητικό έδαφος για να καταπολεμήσει τον αποπληθωρισμό (λήψη αντισυμβατικών μέτρων «χαλαρής» νομισματικής πολιτική). Το μεγάλο ερώτημα είναι εάν το μπλοκ των 20 χωρών θα βυθιστεί ξανά στην ίδια παγίδα της χαμηλής ανάπτυξης και του χαμηλού πληθωρισμού.

Ωστόσο, το μέλος του εκτελεστικού συμβουλίου της Ε.Κ.Τ., Isabel Schnabel, είπε στους Financial Times αυτόν το μήνα: «Υπάρχουν καλοί λόγοι να πιστεύουμε ότι το παγκόσμιο r-star θα ανέβει σε σχέση με την περίοδο μετά τη χρηματοπιστωτική κρίση». Προέβλεψε ότι οι υψηλότερες επενδύσεις για την αντιμετώπιση της κλιματικής αλλαγής, οι αυξημένες αμυντικές δαπάνες, ο κατακερματισμός του παγκόσμιου εμπορικού συστήματος και το υψηλότερο δημόσιο χρέος θα ωθούσαν όλα τα ουδέτερα επιτόκια. Η Schnabel είπε ότι η αβεβαιότητα σχετικά με το r-star σήμαινε ότι μόλις η Ε.Κ.Τ. άρχισε να μειώνει τα επιτόκια θα πρέπει να «προχωρήσει προσεκτικά με μικρά βήματα» και «ίσως χρειαστεί ακόμη και να σταματήσει στην πορεία προς τις μειώσεις εάν ο πληθωρισμός αποδειχθεί άκαμπτος».

Αξιωματούχοι της Ε.Κ.Τ. δημοσίευσαν ένα έγγραφο αυτήν την εβδομάδα που περιγράφει πώς η διάμεση τιμή των διαφόρων μετρήσεων του ουδέτερου επιτοκίου που παρακολουθεί είχε αυξηθεί κατά 0,3 ποσοστιαίες μονάδες από πριν από το ξέσπασμα της πανδημίας του Covid-19 το 2020. Ωστόσο, δήλωσαν ότι οι εκτιμήσεις «εξακολουθούν να σηματοδοτούν κινδύνους» ότι το επιτόκιο πολιτικής της Ε.Κ.Τ. μπορεί να χρειαστεί να υποχωρήσει ή ακόμα και κάτω από το μηδέν στο μέλλον, προειδοποιώντας ότι τα συμπεράσματα σχετικά με τις κινήσεις του r-star παραμένουν υπό «υψηλή αβεβαιότητα».

Ο συγκεκριμένος παράγοντας παρακολούθησης για τη λήψη αποφάσεων στη νομισματική πολιτική παρουσιάζει, εν γένει, αρκετό ενδιαφέρον και, ιδανικά, θα μπορούσε να αποτελέσει μια σημαντική και κρίσιμη παράμετρο. Ωστόσο, όπως αναφέρεται από αρκετούς οικονομολόγους, η δυσκολία της ακριβής εκτίμησής τους και του αρκετά αναξιόπιστου υπολογισμού της μελλοντικής του πορείας το καθιστά αρκετά «δύσχρηστο». Υπάρχουν άλλοι παράμετροι, αρκετά πιο απλοί στην εκτίμησή τους και στην κατανόησή τους που μπορούν να αποφέρουν πιο εύλογα συμπεράσματα για την επικρατούσα νομισματική κατάσταση και να τεθούν ως κύρια θέματα συζήτησης που θα καθορίσουν τις αποφάσεις των Κεντρικών Τραπεζών, συνδυαστικά, βέβαια, με τις εκτιμήσεις για το ουδέτερο επιτόκιο, χωρίς να του δίνεται ιδιαίτερη βαρύτητα.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- What is the neutral rate of interest?, brookings.edu, διαθέσιμο εδώ

- How low will rates go? The hunt for the elusive ‘neutral’ level, ft.com, διαθέσιμο εδώ