Του Κωνσταντίνου Γκότση,

Οι πολυτάραχες περιοχές της Μέσης Ανατολής και της Βόρειας Αφρικής (M.E.N.A. – Middle East and North Africa), εξαιτίας του πολιτικού αυταρχισμού, των μαζικών παραβιάσεων των ανθρωπίνων δικαιωμάτων και, ευρύτερα, των δυσλειτουργικών κοινωνικοοικονομικών συστημάτων που τις χαρακτηρίζουν σε μόνιμο επίπεδο, έχουν καταφέρει να διαμορφώσουν μια ιδιαίτερα ασταθή πορεία ανάπτυξης όλα αυτά τα χρόνια. Παρά τις κατά καιρούς ηχηρές αντιδράσεις που έχουν παρουσιαστεί, τόσο από το εσωτερικό όσο και από το εξωτερικό, τα σημάδια προόδου είναι ελάχιστα (σε μερικές χώρες) έως μηδαμινά.

Η κατάσταση αυτή που μαστίζει τα κράτη της περιοχής M.E.N.A. έχει, προφανώς, αρνητικό αντίκτυπο στο ενδοπεριφερειακό εμπόριο, τις μεταφορές, τον τουρισμό, τις εισροές ξένων κεφαλαίων κ.ά. Παράλληλα, προκαλούν σοβαρά –οικονομικά κυρίως– ζητήματα και σε άλλες περιοχές, όπως αυτή της Ευρώπης που διατηρεί μακροχρόνιους εμπορικούς δεσμούς με τις οικονομίες της περιοχής.

Παρακάτω θα παρουσιάσουμε κάποια μακροοικονομικά δεδομένα για την περιοχή Μ.Ε.Ν.Α., ώστε να αναδείξουμε τη διακύμανση που μπορεί να προκληθεί απλά και μόνο από τις πτωτικές πιέσεις στην αγορά του πετρελαίου, αλλά και πώς αυτή επιδρά, εν τέλει, στα δημοσιονομικά, δεδομένης της λειτουργίας της οικονομίας τους.

Μακροοικονομική κατάσταση

Στη δεκαετία του 2010, το οικονομικό περιβάλλον στην περιοχή M.E.N.A. επιδεινώθηκε, ως αποτέλεσμα των χαμηλότερων τιμών του πετρελαίου και άλλων εμπορευμάτων που εξάγονται από αυτές τις οικονομίες, της εκ νέου εσωτερικής πολιτικής αστάθειας, των συνεχών ενδοπεριφερειακών συγκρούσεων, των καθυστερημένων διορθωτικών μεταρρυθμίσεων, ενώ αποκορύφωμα αποτελούν οι επιπτώσεις της πανδημίας του Covid-19.

Ενδεικτικά, η αύξηση του πραγματικού Α.Ε.Π επιβραδύνθηκε, αρχικά, από την Παγκόσμια Χρηματοπιστωτική Κρίση του 2008, υποχώρησε περαιτέρω το δεύτερο μισό της δεκαετίας του 2010 και καταγράφηκε ύφεση το 2020 (ως απόρροια της εξάπλωσης του Covid-19). Η αλληλουχία αυτή στην ανάπτυξη των οικονομιών της περιοχής αφορά όλες σχεδόν τις χώρες –με ελάχιστες εξαιρέσεις, απλά στις περιπτώσεις των χωρών που είναι περισσότερο εκτεθειμένες σε γεωπολιτικές και εσωτερικές συγκρούσεις, καθώς και σε κυρώσεις από τρίτες χώρες (κυρίως της Δύσης), οι διακυμάνσεις στο εθνικό εισόδημα είναι ακόμα πιο έντονες. Μάλιστα, βλέποντας τον δείκτη του κατά κεφαλήν Α.Ε.Π. στην περιοχή, παρατηρούμε ακόμα υψηλότερη επιδείνωση της μακροοικονομικής κατάστασης, λόγω του υψηλού ρυθμού αύξησης του πληθυσμού, που προϋπήρχε της πανδημίας. Βέβαια, όλα τα παραπάνω δεν αποτελούν υπαρξιακά προβλήματα για τις πλούσιες χώρες του Κόλπου, αφού οι οικονομίες τους βασίζονται στην επικερδή βιομηχανία του πετρελαίου και του φυσικού αερίου, την οποία, μάλιστα, ελέγχουν, σε μεγάλο βαθμό, μέσω του OPEC+. Επίσης, ο πληθωρισμός παρέμεινε σε μονοψήφιο επίπεδο στις περισσότερες χώρες της Μ.Ε.Ν.Α., κατά τη διάρκεια της δεκαετίας του 2010, εκτός από το Σουδάν, το Ιράν, την Αίγυπτο, τη Λιβύη και την Υεμένη, που ήταν διψήφιος στο σύνολο ή μέρος της περιόδου αυτής.

Ερχόμενοι στο σήμερα και το πρόσφατο παρελθόν, όπως και στον υπόλοιπο κόσμο, έτσι και στην περιοχή M.E.N.A. το τοπίο άλλαξε άρδην. Η ακρίβεια μέσα στο 2022 έπληξε τις αναπτυσσόμενες οικονομίες της, κυρίως, λόγω της υποτίμησης των εγχώριων νομισμάτων έναντι του αμερικανικού δολαρίου, ως αποτέλεσμα της νομισματικής «σύσφιξης» από τη Fed, καθώς ο πληθωρισμός στα εισαγόμενα αντιπροσώπευε το μεγαλύτερο μέρος των εγχώριων αυξήσεων των τιμών μετά την εισβολή της Ρωσίας στην Ουκρανία. Οι εξαγωγικές οικονομίες πετρελαίου στη Μ.Ε.Ν.Α., όμως, κατέγραψαν υψηλή ανάπτυξη το 2022 από την άνοδο των τιμών του πετρελαίου, υπεραντισταθμίζοντας τις επιπτώσεις από τις αυξήσεις στα επιτόκια πολιτικής των Κεντρικών Τραπεζών διεθνώς. Ωστόσο, η κατάσταση θα ανατραπεί ξανά για τις χώρες υψηλών εισοδημάτων της περιοχής, καθώς το 2023 και το 2024 αναμένεται η συνολική ζήτηση παγκοσμίως να υποχωρήσει περαιτέρω (ήδη οι τιμές έχουν αποκλιμακωθεί σε μεγάλο βαθμό) για τα ενεργειακά προϊόντα, ενώ επικουρικά θα λειτουργήσει και η αναπροσαρμογή στις εφοδιαστικές αλυσίδες, που θα περιορίσει τα προβλήματα στις παγκόσμιες μεταφορές. Επίσης, παρακολουθώντας την αγορά των παραγώγων, ειδικά των συμβολαίων μελλοντικής εκπλήρωσης (futures), μπορεί να εκτιμηθεί πιο γενναία υποχώρηση στις τιμές της ενέργειας διεθνώς σε σχέση με τις αρχικές προβλέψεις.

Για τις οικονομίες, όμως, της περιοχής M.E.N.A., αυτό μπορεί να σηματοδοτεί ότι οι υποκείμενες πληθωριστικές πιέσεις θα είναι πιο επίμονες από ό,τι αναμενόταν προηγουμένως, ειδικά αν συνεχιστεί ο νομισματικός περιορισμός στις δυτικές οικονομίες. Οι υπεύθυνοι χάραξης πολιτικής των χωρών της Μέσης Ανατολής και της Βόρειας Αφρικής θα αναγκαστούν να χρησιμοποιήσουν αποθεματικά για να αποτρέψουν την υπερβολική υποτίμηση του νομίσματος ή να αυξήσουν τα εγχώρια επιτόκια, με το κόστος, όμως, είτε να συμπιεστούν οι εγχώριες χρηματοπιστωτικές αγορές είτε να περιοριστεί περαιτέρω η ανάπτυξη (ή και τα δύο).

Βέβαια, οι χώρες που συνδέουν τα νομίσματά τους με εκείνα των ανεπτυγμένων οικονομιών πρέπει να αυξήσουν τα επιτόκια, όταν οι ανεπτυγμένες οικονομίες το κάνουν για να διατηρήσουν την ακάλυπτη ισοτιμία των επιτοκίων και να αποτρέψουν μια εκροή κεφαλαίων. Το 2022, τα επιτόκια πολιτικής αυξήθηκαν γρήγορα, καθώς οι Κεντρικές Τράπεζες ανταποκρίθηκαν στα υψηλά παγκόσμια πληθωρισμός. Οι οικονομίες με μεγάλα επίπεδα χρέους και υψηλό κόστος εξυπηρέτησής του μπορεί να δυσκολευτούν σημαντικά να αναχρηματοδοτήσουν το υπάρχον χρέος, όταν αυτό λήξει, αυξάνοντας τον κίνδυνο χρηματοπιστωτικής αστάθειας και χρεοκοπίας.

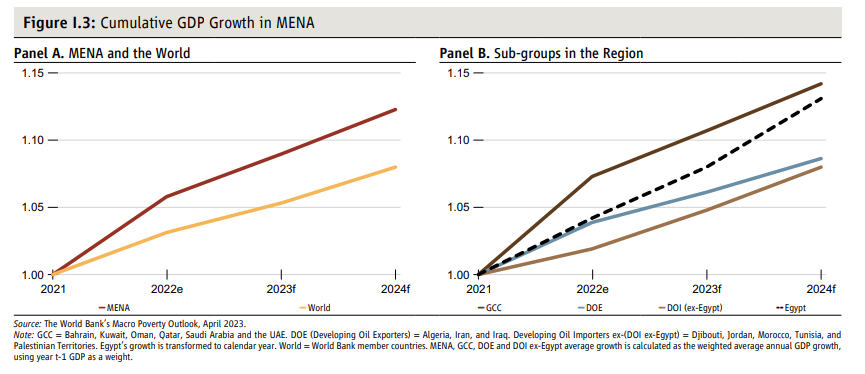

Συνοψίζοντας, η Μέση Ανατολή και η Βόρεια Αφρική στο σύνολό τους αναπτύχθηκαν εξαιρετικά γρήγορα το 2022. Ωστόσο, η ανάπτυξη ήταν άνιση μεταξύ των οικονομιών της περιοχής. Η οικονομική δραστηριότητα στις πετρελαιοπαραγωγικές χώρες του Κόλπου (Μπαχρέιν, Κουβέιτ, Ομάν, Κατάρ, Σαουδική Αραβία, Ηνωμένα Αραβικά Εμιράτα) επιταχύνθηκε το 2022, ξεπερνώντας την υπόλοιπη περιοχή και τον παγκόσμιο μέσο όρο. Στον αντίποδα, οι άλλες οικονομίες της M.E.N.A. που εξάγουν πετρέλαιο φαίνεται ότι δεν μπόρεσαν να επωφεληθούν από τις διεθνείς συγκυρίες, καθώς αναπτύχθηκαν με βραδύτερο ρυθμό το 2022.

Οι εισαγωγείς πετρελαίου στη Μ.Ε.Ν.Α. αντιμετώπισαν το διπλό χτύπημα των υψηλών τιμών του πετρελαίου και των υψηλών τιμών των τροφίμων, με εξαίρεση την Αίγυπτο. Καθώς η παγκόσμια ανάπτυξη επιβραδύνεται περαιτέρω το 2023, η περιοχή M.E.N.A. αναμένεται να ακολουθήσει την ίδια πορεία, ειδικά οι πλούσιες χώρες του Κόλπου, αν και η άνιση πορεία των οικονομιών της περιοχής αναμένεται να συνεχιστεί. Συγκεκριμένα, οι αναλυτές της Παγκόσμιας Τράπεζας προβλέπουν ότι η περιοχή της Μ.Ε.Ν.Α. θα αναπτυχθεί κατά 3% το 2023 και 3,1% το 2024. Στον Κόλπο η ανάπτυξη αναμένεται να επιβραδυνθεί στο 3,2% το 2023 και στο 3,1% το 2024 (από 7,3% το 2022).

Αυτές οι προβλέψεις μπορεί να έχουν κάποιες ανοδικές αναθεωρήσεις μετέπειτα, καθώς οι προσπάθειες της Ευρώπης να διαφοροποιήσει τον ενεργειακό της εφοδιασμό θα μπορούσαν να στηρίξουν τις επενδύσεις στον τομέα των υδρογονανθράκων σε κάποιες χώρες της M.E.N.A, όπως η Αλγερία, κάτι που θα ενίσχυε τη μεσοπρόθεσμη ανάπτυξή τους. Επιπλέον, η ανάπτυξη στον τομέα των υπηρεσιών (κυρίως του τουρισμού και της δραστηριότητας της διώρυγας του Σουέζ), καθώς και στις κατασκευές αναμένεται να στηρίξουν την ανάπτυξη ευρύτερα στην περιοχή.

Οι αλλαγές στο πραγματικό, δηλαδή το προσαρμοσμένο στον πληθωρισμό, κατά κεφαλήν Α.Ε.Π. είναι αναμφισβήτητα ένα πιο ακριβές μέτρο, για να αντιληφθούμε τις αλλαγές στο βιοτικό επίπεδο. Μετά την επιτάχυνση από 2,3% το 2021 σε 4,4% το 2022, η αύξηση του πραγματικού κατά κεφαλήν Α.Ε.Π. για τη Μ.Ε.Ν.Α. αναμένεται να μειωθεί στο 1,6% το 2023 και στο 1,7% το 2024. Όσον αφορά τις χώρες του Κόλπου, ο συγκεκριμένος μακροοικονομικός δείκτης εκτιμάται να περιοριστεί στο 1,8% το 2023 και στο 2% το 2024, από 5,5% που σημείωσε περίπου το 2022. Ομοίως, οι αναπτυσσόμενοι εξαγωγείς πετρελαίου της περιοχής προβλέπεται να επιβραδυνθούν στο 0,8% το 2023 και στο 1% το 2024. Σχετικά με τις αναπτυσσόμενες χώρες εισαγωγής πετρελαίου προβλέπεται, επίσης, να επιβραδυνθεί φέτος από 3,7% το 2022 σε 2,1% το 2023 και 2,2% το 2024.

Το ισοζύγιο τρεχουσών συναλλαγών της Μ.Ε.Ν.Α. προβλέπεται να πέσει από το υψηλό του 2022 (10% του Α.Ε.Π.) στο 6,9% το 2023. Τα δημοσιονομικά ισοζύγια αναμένεται να μειωθούν από 1,8% του Α.Ε.Π. σε 0% το 2023, αντανακλώντας τις χαμηλότερες τιμές των υδρογονανθράκων.

Περνώντας στα στοιχεία για τον πληθωρισμό, μετά την έναρξη του πολέμου στην Ουκρανία τον Φεβρουάριο του 2022, ο πληθωρισμός στη Μ.Ε.Ν.Α. αυξήθηκε. Βέβαια, από τη μία πλευρά, οι οικονομίες του Κόλπου κατάφεραν σε μεγάλο βαθμό να διατηρήσουν τον πληθωρισμό τους πολύ κάτω από τους παγκόσμιους μέσους όρους. Η Ιορδανία και το Ιράκ είχαν, επίσης, σχετικά χαμηλά επίπεδα πληθωρισμού. Όλες αυτές οι χώρες διατήρησαν μια σταθερή σχέση μεταξύ του νομίσματός τους και του δολαρίου Η.Π.Α., ενώ η σταθερή συναλλαγματική ισοτιμία μαζί με τις επιδοτήσεις καυσίμων και άλλων παρεμβάσεων βοήθησαν στη συγκράτηση του πληθωρισμού. Από την άλλη πλευρά, χώρες όπως η Αίγυπτος, το Μαρόκο και η Τυνησία παρουσίασαν υψηλότερα επίπεδα πληθωρισμού, με τις υποτιμήσεις των συναλλαγματικών ισοτιμιών σε σχέση με το δολάριο Η.Π.Α. να διαδραματίζουν σημαντικό ρόλο.

Δημοσιονομική κατάσταση

Ανέκαθεν η δημοσιονομική κατάσταση των χωρών της M.E.N.A. ήταν δύσκολη. Το 2019, όλες οι χώρες M.E.N.A., εκτός από το Ιράκ, το Κουβέιτ, τη Μαυριτανία και το Κατάρ, παρουσίασαν ελλείμματα στο δημόσιο χρέος. Η Λιβύη κατέγραψε, επίσης, πλεόνασμα, αλλά ήταν μια προσωρινή ανάκαμψη μετά από αρκετά χρόνια υπέρογκων ελλειμμάτων. Στις περιπτώσεις, μάλιστα, των Μπαχρέιν, Λίβανος και Σουδάν τα ελλείμματα ξεπέρασαν το 10% του ΑΕΠ το 2019.

Από το 2014 και μετά, με την κατάρρευση της τιμής του πετρελαίου, στένεψαν τα δημοσιονομικά περιθώρια και για τις πετρελαϊκές χώρες, που μέχρι τότε σημείωναν εντυπωσιακά πλεονάσματα. Ειδικότερα, αυτό συνέβη για τη Σαουδική Αραβία, το Μπαχρέιν, το Ομάν, την Αλγερία και το Ιράκ. Μια περιορισμένη αύξηση των τιμών του πετρελαίου το 2017 το 2019 επέτρεψε τη μείωση των (μεγάλων) δημοσιονομικών ελλειμμάτων της Αλγερίας, του Ιράκ, του Ομάν και της Σαουδικής Αραβίας και οδήγησε σε επιστροφή στο δημοσιονομικό πλεόνασμα στο Κατάρ και τα Η.Α.Ε. Μεταξύ των καθαρών εισαγωγέων πετρελαίου, η Αίγυπτος, η Ιορδανία, η Τυνησία και ο Λίβανος έχουν σημειώσει μικρή ή καθόλου πρόοδο όσον αφορά τη δημοσιονομική εξομάλυνση, ακόμη και αν οι τρεις πρώτοι επωφελήθηκαν από προγράμματα του Δ.Ν.Τ. Εκτός από τις αλλαγές στις τιμές των υδρογονανθράκων, τα δημοσιονομικά ισοζύγια στο Ιράκ, τη Λιβύη και την Υεμένη έχουν επηρεαστεί από μια μεταβαλλόμενη ένταση των συγκρούσεων (δεν υπάρχουν στοιχεία για τη Συρία). Στο Ιράν έχει καθοριστεί από τις αλλαγές στις τιμές του πετρελαίου και το καθεστώς διεθνών κυρώσεων.

Η καταγραφή αυτών των ελλειμμάτων έχει ως αποτέλεσμα τη διόγκωση του δημόσιου χρέους στις περισσότερες οικονομίες της περιοχής. Η ομάδα των υπερχρεωμένων χωρών περιλαμβάνει το Σουδάν (πάνω από 200% του Α.Ε.Π. το 2019), τον Λίβανο (πάνω από 170% του Α.Ε.Π.), το Μπαχρέιν (πάνω από το 100% του Α.Ε.Π.), την Ιορδανία, την Αίγυπτο, τη Μαυριτανία και τη Τυνησία (μεταξύ 70% και 100% τοις εκατό του Α.Ε.Π.). Η Παγκόσμια Τράπεζα εκτίμησε ότι 11 χώρες της Μ.Ε.Ν.Α. βρίσκονταν, ήδη, σε μη βιώσιμη δημοσιονομική θέση το 2019. Δηλαδή, τα πρωτογενή δημοσιονομικά τους ισοζύγια δεν μπορούσαν να σταθεροποιήσουν τους δείκτες χρέους προς Α.Ε.Π. (παρουσιάζουμε δεδομένα του 2019, καθώς είναι πιο αντιπροσωπευτικά της διαχρονικής κατάστασης στις χώρες της περιοχής σε περιόδους «κανονικότητας»).

Αυτή η δημοσιονομική αστάθεια έχει δημιουργηθεί ακριβώς λόγω της ασταθούς οικονομικής τους ανάπτυξης, σε σχέση με τα υπόλοιπα κράτη του κόσμου. Η υψηλή εξάρτηση από τα έσοδα από πόρους μεταξύ των εξαγωγέων υδρογονανθράκων όπως η Αλγερία, το Ιράκ και η Λιβύη, και οι επιδοτήσεις ενέργειας και τροφίμων σε όλη την περιοχή έχουν, επίσης, εκθέσει τους προϋπολογισμούς σε διακυμάνσεις στις τιμές των εμπορευμάτων.

Η κρατική ιδιοκτησία μη χρηματοπιστωτικών εταιρειών και τραπεζών σε αυτές τις χώρες μπορεί δημιουργεί σημαντικές κρατικές υποχρεώσεις που μπορεί να προκύψουν, όταν συμβαίνουν αρνητικά γεγονότα. Πολλές κρατικές επιχειρήσεις στην περιοχή είναι οικονομικά αδύναμες και απαιτούν τακτικές κρατικές ενισχύσεις. Ενδεχόμενες υποχρεώσεις μπορεί, επίσης, να προκύψουν από συμπράξεις δημόσιου-ιδιωτικού τομέα (Σ.Δ.Ι.Τ.). Για παράδειγμα, ορισμένες συμβάσεις Σ.Δ.Ι.Τ. μπορεί να απαιτούν από την Κυβέρνηση να αποζημιώσει έναν ιδιωτικό εταίρο εάν οι εισπράξεις, όπως στα έργα οδικών διοδίων, υπολείπονται των προβλέψεων.

Επιπρόσθετα, τα δημόσια οικονομικά της περιοχής εκτίθενται σε σπάνια ακραία γεγονότα που μπορεί να έχουν μεγάλες δημοσιονομικές συνέπειες. Για παράδειγμα, φυσικές και κλιματικές καταστροφές, όπως οι καταστροφικές πλημμύρες στο Πακιστάν το 2022, οι ακραίες ξηρασίες στη Βόρεια Αφρική ή οι κοινωνικές συγκρούσεις, μπορούν να διαταράξουν τις οικονομικές δραστηριότητες, να καταστρέψουν τις υποδομές, να δημιουργήσουν πρόσθετες ανάγκες δαπανών, να αποδυναμώσουν τη θεσμική ικανότητα και να εκτοπίσουν πληθυσμούς.

Έτσι, λοιπόν, ορισμένες Κυβερνήσεις έχουν δημιουργήσει ειδικές μακροοικονομικές μονάδες και έχουν αναπτύξει μοντέλα για τη διαχείριση του δημοσιονομικού κινδύνου (Αίγυπτος) ή έχουν σημειώσει πρόοδο στη χαρτογράφηση των δημοσιονομικών κινδύνων (Ιορδανία), την παρακολούθηση των κρατικών επιχειρήσεων (Τυνησία) και την εφαρμογή μέτρων μετριασμού των κινδύνων (Ιράκ). Ωστόσο, πρέπει ακόμη να λάβουν μέτρα για τη βελτίωση της ικανότητας συλλογής, αναγνώρισης, ανάλυσης και διαχείρισης δεδομένων δημοσιονομικού κινδύνου, καθώς παρατηρείται σημαντική ανεπάρκεια σε αυτό το κομμάτι.

Γενικότερα, για να μπορέσουν να αναπτυχθούν μακροπρόθεσμα και να εξασφαλιστεί η σταθερότητα, απαιτείται να γίνουν κι άλλες ριζικές αλλαγές στο status quo αυτών των χωρών. Οι χώρες της M.E.N.A. αντιμετωπίζουν πολυάριθμες μακροπρόθεσμες κοινωνικοοικονομικές και θεσμικές προκλήσεις, όπως η υψηλή ανεργία (ιδίως των νέων), τα χαμηλά ποσοστά συμμετοχής των γυναικών στην αγορά εργασίας, η κακή ποιότητα εκπαίδευσης, οι δαπανηροί και αναποτελεσματικοί δημόσιοι τομείς, οι υψηλές στρατιωτικές δαπάνες και οι δαπάνες ασφάλειας, οι υψηλές ενεργειακές επιδοτήσεις και ο εμπορικός προστατευτισμός. Που όλα αυτά είναι αποτέλεσμα των συντηρητικών και αυταρχικών καθεστώτων.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Middle East, North Africa Vulnerable to Rising Fiscal Risks, imf.org, διαθέσιμο εδώ

- Economic crisis in the Middle East and North Africa, Marek Dabrowski and Marta Domínguez-Jiménez, bruegel.org, διαθέσιμο εδώ

- The long-term effects of rising prices and food insecurity in the Middle East and North Africa, worldbank.org, διαθέσιμο εδώ