Του Αινεία Βαφειαδάκη,

Το ξέσπασμα της Παγκόσμιας Οικονομικής Κρίσης του 2008 έφερε στο επίκεντρο τον Hyman Minsky (1919–1996), έναν από τους πιο υποτιμημένους οικονομολόγους του 20ου αιώνα. Ο Minsky, σε βιβλίο του, το 1982, με μια ex-ante ανάλυση περιέγραψε μια επικείμενη οικονομική κρίση, 26 χρόνια πριν συμβεί, κόντρα σε μια εποχή που είχε επικρατήσει το δόγμα της αυτορρύθμισης των αγορών.

H νέα τραπεζική κρίση τον φέρνει ξανά στο προσκήνιο, χωρίς, βέβαια, να είναι τόσο ξεκάθαρο, αν η θεωρία του έχει μια τόσο ολοκληρωμένη εφαρμογή όσο στην κρίση του ’08. Το σίγουρο είναι πως έχουμε μια ακόμα απόδειξη της ενδογενούς αστάθειας των χρηματοπιστωτικών αγορών.

Οι αναζητήσεις “Hyman Minsky” και “Minsky Moment” έχουν φτάσει στα επίπεδα που ήταν το 2008, σύμφωνα με το Google Trends. Από μόνες τους, οι τάσεις των αναζητήσεων δεν μπορούν να αποτελέσουν ισχυρή πρόβλεψη για μια αντίστοιχη κρίση, σίγουρα, όμως, δείχνουν την αύξηση της κατά Knight (μη υπολογίσιμης) αβεβαιότητας.

Η Υπόθεση της Χρηματοπιστωτικής Αστάθειας

Η θεωρία του Minsky είναι μια ερμηνεία της «Γενικής Θεωρίας» του Keynes. Το θεωρητικό επιχείρημα στηρίζεται πάνω σε μια καπιταλιστική οικονομία με εξελιγμένα κεφαλαιουχικά περιουσιακά στοιχεία και ένα πολύπλοκο, ανεπτυγμένο χρηματοπιστωτικό σύστημα. Το οικονομικό πρόβλημα προσδιορίζεται ακολουθώντας τον Keynes ως η «κεφαλαιακή ανάπτυξη της οικονομίας», η οποία συνοδεύεται από ανταλλαγές παρόντος χρήματος με μελλοντικό χρήμα.

Μέσα στο «πέπλο του χρήματος» (“veil of money”) του Keynes, η ροή του χρήματος σε επιχειρήσεις είναι μια ανταπόκριση στις προσδοκίες για τα μελλοντικά κέρδη και η ροή του χρήματος των εταιρειών χρηματοδοτείται από τα ήδη πραγματοποιημένα κέρδη. Στο σύστημα του Keynes, οι βασικές οικονομικές ανταλλαγές λαμβάνουν χώρα ως αποτέλεσμα διαπραγματεύσεων μεταξύ των σκεπτικιστών τραπεζιτών και των ένθερμων επιχειρηματιών. Έτσι, σε μια καπιταλιστική οικονομία το παρελθόν, το παρόν και το μέλλον συνδέονται, όχι μόνο με τα περιουσιακά στοιχεία του κεφαλαίου και τα χαρακτηριστικά του εργατικού δυναμικού, αλλά και με οικονομικές σχέσεις.

Η περιγραφόμενη θεσμική πολυπλοκότητα μπορεί να οδηγήσει σε πολλά επίπεδα διαμεσολάβησης μεταξύ των τελικών ιδιοκτητών του πλούτου και των μονάδων που ελέγχουν και λειτουργούν τον πλούτο. Οι προσδοκίες για τα κέρδη των επιχειρήσεων καθορίζουν τόσο τη ροή των συμβάσεων χρηματοδότησης προς τις επιχειρήσεις, όσο και την αγοραία τιμή των υφιστάμενων συμβάσεων χρηματοδότησης. Η πραγματοποίηση των κερδών καθορίζει κατά πόσο οι δεσμεύσεις στις χρηματοδοτικές συμβάσεις εκπληρώνονται και κατά πόσο τα χρηματοοικονομικά περιουσιακά στοιχεία αποδίδουν, σύμφωνα με τα “pro formas”, που υποδεικνύουν οι διαπραγματεύσεις.

Στον σύγχρονο κόσμο, η αυξανόμενη πολυπλοκότητα της δομής τους χρηματοπιστωτικού συστήματος, σε συνδυασμό με τη μεγαλύτερη εμπλοκή των Κυβερνήσεων ως φορέων αναχρηματοδότησης των ιδρυμάτων, καθώς και των απλών επιχειρήσεων (προς αποφυγή μιας επανάληψης της κρίσης του 1929-1933), μπορεί να κάνει το σύστημα να συμπεριφέρεται διαφορετικά με το παρελθόν. Το παραπάνω οδηγεί σε μια μείωση της ευαισθησίας των συνολικών ροών κέρδους. Παρά αυτήν τη μεγαλύτερη πολυπλοκότητα, ο βασικός καθοριστικός παράγοντας της συμπεριφοράς του συστήματος παραμένει το επίπεδο των κερδών.

Οι προσδοκίες των κερδών εξαρτώνται από τις επενδύσεις στο μέλλον και τα πραγματοποιηθέντα κέρδη καθορίζονται από τις επενδύσεις. Συνεπώς, αν οι υποχρεώσεις των διαπραγματεύσεων επικυρώνονται ή όχι εξαρτάται από τις επενδύσεις.

Η συλλογιστική του Minsky καταλήγει σε ένα σημαντικό πόρισμα, οι επενδύσεις στο παρόν υλοποιούνται, επειδή οι επιχειρηματίες και οι τραπεζίτες αναμένουν τις δυνητικές επενδύσεις που θα λάβουν χώρα στο μέλλον. Σε αντίθεση με την ορθόδοξη «Ποσοτική Θεωρία του Χρήματος», η υπόθεση του Minsky λαμβάνει την τραπεζική ως δραστηριότητα που επιδιώκει το κέρδος, μέσω της χρηματοδότησης της οικονομικής δραστηριότητας, λαμβάνοντας τις υποχρεώσεις –τα χρέη– των επιχειρήσεων που χρηματοδοτούν (έναν από τους ακρογωνιαίους λίθους της κρίσης του ’08).

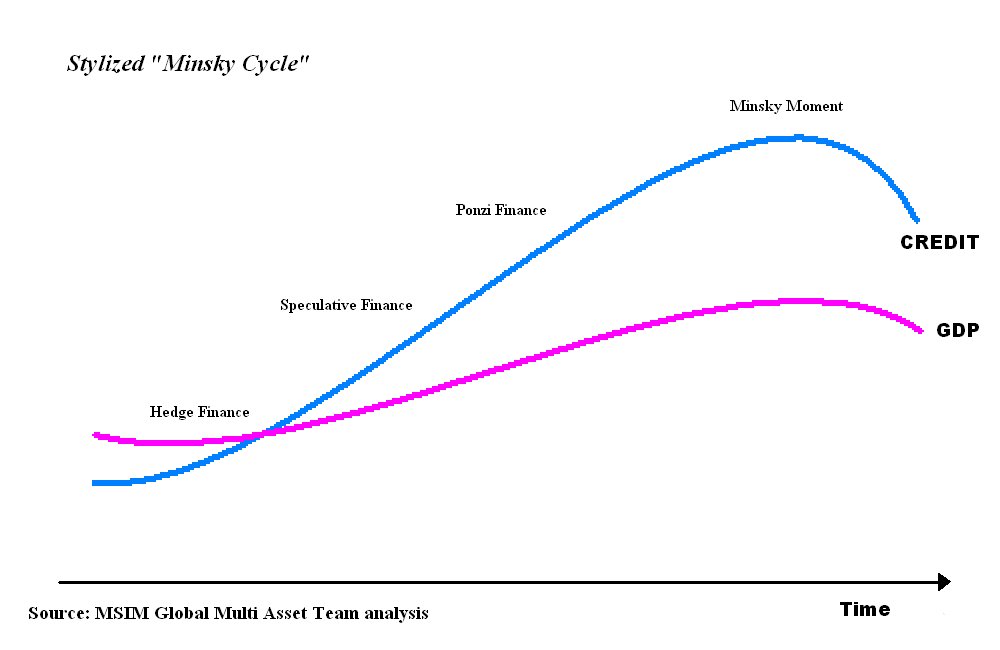

Οι σχέσεις εισοδήματος-χρέους για τις οικονομικές μονάδες διακρίνονται στις παρακάτω: αντισταθμιστική (hedge), κερδοσκοπική και χρηματοδότηση Ponzi. O Minsky επικεντρώνει την ανάλυσή του στην τελευταία σχέση.

Για τις οικονομικές μονάδες Ponzi, οι λειτουργικές ταμειακές ροές δεν επαρκούν για να εκπληρώσουν ούτε την εξόφληση των οφειλών τους ούτε τους τόκους που οφείλονται σε ανεξόφλητες οφειλές. Τέτοιες μονάδες πωλούν περιουσιακά στοιχεία ή δανείζονται, ώστε να αποπληρώσουν τους τόκους, αυξάνοντας τις υποχρεώσεις και τη δέσμευση μελλοντικών εισοδημάτων. Μια μονάδα που λειτουργεί με χρηματοδότηση Ponzi μειώνει το περιθώριο ασφαλείας που προσφέρει στους κατόχους των χρεών της.

Μπορεί να αποδειχθεί ότι εάν κυριαρχεί η χρηματοδότηση αντιστάθμισης κινδύνου, τότε η οικονομία μπορεί κάλλιστα να είναι ένα σύστημα, που αναζητά και περιέχει ισορροπία. Αντίθετα, όσο μεγαλύτερη είναι η βαρύτητα της κερδοσκοπικής χρηματοδότησης και της χρηματοδότησης Ponzi, τόσο μεγαλύτερη είναι η πιθανότητα η οικονομία να είναι ένα σύστημα που ενισχύει την απόκλιση από την ισορροπία.

Το πρώτο θεώρημα της χρηματοοικονομικής αστάθειας είναι ότι η οικονομία έχει καθεστώτα χρηματοδότησης, κάτω από τα οποία είναι σταθερή, και χρηματοδοτικά καθεστώτα, στα οποία είναι ασταθής. Το δεύτερο θεώρημα της χρηματοπιστωτικής αστάθειας είναι ότι σε περιόδους παρατεταμένης ευημερίας, η οικονομία μεταβαίνει από τις χρηματοοικονομικές σχέσεις που καθιστούν σταθερό σύστημα, σε χρηματοοικονομικές που καθιστούν ένα ασταθές σύστημα.

Ειδικότερα, κατά τη διάρκεια μιας παρατεταμένα καλής περιόδου, οι καπιταλιστικές οικονομίες τείνουν να μετακινούνται από μια χρηματοοικονομική δομή, που κυριαρχείται από μονάδες αντισταθμιστικής χρηματοδότησης (hedge funds), σε μια δομή, στην οποία υπάρχει μεγάλη βαρύτητα σε μονάδες που ασχολούνται με την κερδοσκοπική χρηματοδότηση και τη χρηματοδότηση Ponzi. Επιπροσθέτως, εάν μια οικονομία με ένα σημαντικό σώμα κερδοσκοπικών χρηματοοικονομικών μονάδων βρίσκεται σε πληθωριστική κατάσταση και οι αρχές προσπαθούν να εξορκίσουν τον πληθωρισμό με νομισματικό περιορισμό (αύξηση των επιτοκίων), τότε οι κερδοσκοπικές μονάδες θα γίνουν μονάδες Ponzi και η καθαρή αξία των προηγούμενων μονάδων Ponzi θα εξανεμιστεί γρήγορα. Κατά συνέπεια, μονάδες με ελλείψεις ταμειακών ροών θα αναγκαστούν να προσπαθήσουν να τις καλύψουν, πουλώντας περιουσιακά στοιχεία. Αυτό είναι πιθανό να οδηγήσει σε κατάρρευση των αξιών των περιουσιακών στοιχείων.

Το καθεστώς υψηλών επιτοκίων και η συνέχεια της περιοριστικής νομισματικής πολιτικής θα αναδείξουν εκτενέστερα τις αδυναμίες που έχει συσσωρεύσει το χρηματοπιστωτικό σύστημα από μια γεμάτη δεκαετία ποσοτικής χαλάρωσης. Και έτσι, η υπόθεση της χρηματοπιστωτικής αστάθειας του Minsky θα επιβεβαιωθεί ξανά.

Τέλος, ο Minsky προτείνει: «Μια νέα εποχή μεταρρυθμίσεων δεν μπορεί να είναι απλώς μια σειρά από αποσπασματικές αλλαγές. Τουναντίον, πρέπει να αναπτυχθεί μια εμπεριστατωμένη και ολοκληρωμένη προσέγγιση των οικονομικών μας προβλημάτων, η οικονομική πολιτική πρέπει να εκτείνεται σε ολόκληρο το φάσμα της οικονομίας και να προσαρμόζει τα κομμάτια μεταξύ τους με έναν συνεπή, λειτουργικό τρόπο: Οι αποσπασματικές προσεγγίσεις και οι ετερόκλητες αλλαγές θα επιδεινώσουν μια κακή κατάσταση» (Hyman Minsky, Stabilizing an Unstable Economy, 1986).

ΕΝΔΕΙΚΤΙΚΗ ΠΗΓΗ

-

Minsky, Hyman P., The Financial Instability Hypothesis (May 1992). The Jerome Levy Economics Institute Working Paper No. 74, διαθέσιμο εδώ