Του Κωνσταντίνου Γκότση,

Οι επενδυτές, κυρίως στην αγορά ομολόγων, συνεχίζουν να προεξοφλούν ολοένα και περισσότερο το γεγονός πως οι Κεντρικές Τράπεζες (K.T.) θα συνεχίσουν με ακόμα σκληρότερο νομισματικό περιορισμό μέσα στο επόμενο διάστημα. Συγκεκριμένα, αυτό που εκτιμάται είναι πως θα ακολουθήσουν επιπλέον μία με δύο αυξήσεις στα επιτόκια πολιτικής για τις περισσότερες Κ.Τ. των δυτικών οικονομιών, καθώς και, ενδεχομένως, εντονότερη ποσοτική «σύσφιξη».

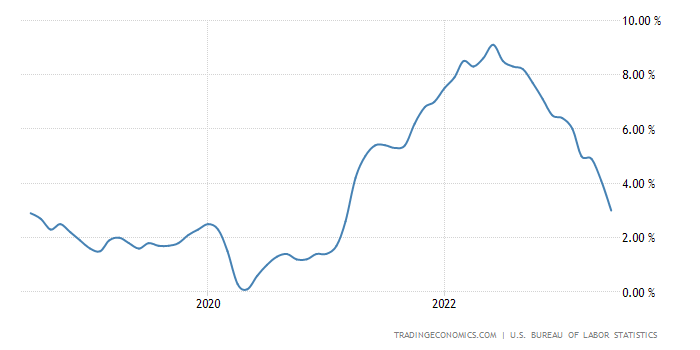

Ωστόσο, τα σενάρια είναι αρκετά αβέβαια ακόμη, διότι οι επερχόμενες αποφάσεις των κεντρικών τραπεζιτών θα εξαρτηθούν από την πορεία των μακροοικονομικών δεδομένων. Μέχρι οι οικονομίες να εισέλθουν σε ύφεση και οι αγορές εργασίας υποχωρήσουν, σε συνδυασμό με σημαντική αποκλιμάκωση του δομικού πληθωρισμού, οι Κ.Τ. δεν πρόκειται να επαναπαυθούν. Όμως, σύμφωνα με τα τελευταία στοιχεία για τον πληθωρισμό στις Η.Π.Α. και την Ευρωζώνη, το κλίμα γίνεται όλο και πιο αισιόδοξο, με τους υπεύθυνους χάραξης νομισματικής πολιτικής –ακόμα και τους πιο «γερακίσιους»– να εκτιμούν πως ο κύκλος αυξήσεων των επιτοκίων φτάνει στο τέλος τους.

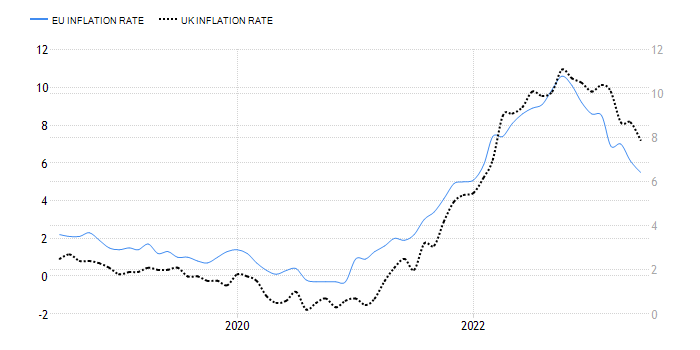

Ο γενικός πληθωρισμός αποκλιμακώνεται σημαντικά, αλλά οι υποκείμενες πιέσεις παραμένουν έντονες, ειδικά εξαιτίας του αδιάκοπου Ρωσοουκαρανικού Πολέμου που διατηρεί σε μόνιμο επίπεδο τις ανησυχίες για εκ νέου ισχυρές αυξήσεις στην ενέργεια και τα τρόφιμα, με τις Κ.Τ. να κρατούν, παράλληλα, επιφυλακτική στάση. Οι τιμές χονδρικής στην ενέργεια έχουν πλέον υποχωρήσει, ως αποτέλεσμα της αποδυνάμωσης της παγκόσμιας ζήτησης και των ευρωπαϊκών εγκαταστάσεων αποθήκευσης φυσικού αερίου. Η μετακύληση, όμως, από τις τιμές χονδρικής στις τιμές καταναλωτή δεν είναι άμεση και το κόστος των νοικοκυριών και των επιχειρήσεων παραμένει αυξημένο στην Ευρώπη, όπου η ενεργειακή κρίση ήταν πιο έντονη, λόγω της μεγαλύτερης εξάρτησης της περιοχής από το ρωσικό αέριο, γεγονός που διατηρεί χαμηλό ακόμη το πραγματικό εισόδημα των Ευρωπαίων πολιτών.

Πάντως, η αντιστροφή της καμπύλης αποδόσεων των ομολόγων έχει «βαθύνει» περαιτέρω (σε επίπεδα που έχουν να σημειωθούν στην αμερικανική αγορά από τη νομισματική «σύσφιξη» στις αρχές της δεκαετίας του 1980), υποδεικνύοντας πως οι επενδυτές στην αγορά αναμένουν ύφεση προσεχώς, καθώς ο πιστωτικός περιορισμός καταπνίγει την ανάπτυξη. Επίσης, οι προσδοκίες των επενδυτών για το που θα βρίσκεται ο πληθωρισμός σε πέντε χρόνια από τώρα έχουν σταματήσει να αυξάνονται, αντανακλώντας την πιο επιθετική «σύσφιξη» και την αποδυνάμωση των οικονομικών προοπτικών.

Με την περιοριστική νομισματική πολιτική να έχει αυστηροποιηθεί σε μεγάλο βαθμό, περιορίζοντας, πλέον, τις επιλογές των Κ.Τ., οι οικονομολόγοι επανεξετάζουν συνεχώς τις παραμέτρους που ασκούν ισχυρότερη επίδραση στον πληθωρισμό και φέρνουν στο προσκήνιο παράγοντες που θεωρούνταν μέχρι πρότινος δευτερεύοντες για την πλειοψηφία των αναλυτών. Για παράδειγμα, στο Ηνωμένο Βασίλειο, τις Η.Π.Α. και σε αρκετές ανεπτυγμένες οικονομίες της Ευρώπης, όπου η αγορά εργασίας είναι στενή, οι υπερβολικές αυξήσεις στους μισθούς αποτελούσαν μέχρι πρόσφατα ίσως τον κυριότερο «μοχλό πίεσης» του πληθωρισμού και τον βασικότερο κίνδυνο για την εμφάνιση του στασιμοπληθωρισμού. Το σίγουρο είναι πως ο κίνδυνος παραμένει, διότι, αν ξεφύγουν οι αυξήσεις στους μισθούς σε αγορές που βρίσκονται σε επίπεδα πλήρους απασχόλησης, τότε είναι πολύ πιθανό μια ανατροφοδότηση των αυξήσεων των τιμών.

Ωστόσο, σύμφωνα με αρκετούς οικονομολόγους, ναι μεν τα στοιχεία από την αγορά εργασίας υποδεικνύουν πως από εκεί προέρχεται ένα μεγάλο μέρος του προβλήματος, αλλά αυτό είναι αρκετά επιφανειακό, όπως, σε ένα ευρύτερο πλαίσιο, ότι πηγάζει από την υπερβάλλουσα ζήτηση. Μάλιστα, για αρκετούς οικονομολόγους, πλέον, η προσκόλληση των υπεύθυνων χάραξης πολιτικής στην αγορά εργασίας για την αντιμετώπιση του υψηλού πληθωρισμού αυξάνει τον κίνδυνο οικονομικής στασιμότητας, επιδεινώνοντας την τρέχουσα κατάσταση του πληθωρισμού και των επιτοκίων χωρίς επαρκή λόγο. Πιο ευάλωτη σε λάθος αποφάσεις φαίνεται να δείχνει, κυρίως, η Τράπεζα της Αγγλίας, καθώς η βρετανική οικονομία βρίσκεται περισσότερο καιρό σε ύφεση από άλλες οικονομίες, αντιμετωπίζει ακόμη αρκετές προκλήσεις και ανεπίλυτα ζητήματα μετά το Brexit και ο πληθωρισμός παρουσιάζεται πιο άκαμπτος σε σχέση με αυτόν των Η.Π.Α. και της Ευρωζώνης αντίστοιχα.

Πλέον, γίνεται πιο κατανοητό πως ο πληθωρισμός στηρίζεται περισσότερο από τη διάρθρωση της προσφοράς, ενώ ο παράγοντας της ζήτησης έχει όλο και λιγότερη επίδραση, ως απόρροια του φόβου για ύφεση, των περιορισμών στις πιστώσεις και των ελαφρώς ελκυστικότερων επιτοκίων καταθέσεων. Δηλαδή, οι επιχειρήσεις, εκμεταλλευόμενες την «εκρηκτική» ζήτηση που προκλήθηκε από το άνοιγμα των αγορών μετά την άρση των περιορισμών της πανδημίας, τα προβλήματα στις εφοδιαστικές αλυσίδες και τον πόλεμο στην Ουκρανία, τα οποία προκάλεσαν όντως τεράστια αύξηση στα λειτουργικά τους κόστη, διεύρυναν υπερβολικά το περιθώριο κέρδος τους. Προφανώς, δεν είναι κάτι άγνωστο αυτό, καθώς φαινόταν και από την πολύ υψηλή κερδοφορία που σημείωσαν μεγάλες επιχειρήσεις που κατέχουν δεσπόζουσα θέση στον κλάδο τους. Όμως, γίνεται πιο αντιληπτό ποσοτικά και στις έρευνες, το κατά πόσο η αύξηση του περιθωρίου των κερδών τους επηρεάζει τον πληθωρισμό.

Σύμφωνα με πρόσφατη έρευνα του Δ.Ν.Τ., ο πληθωρισμός στην Ευρωζώνη από τις αρχές του 2022 προέρχεται κατά 45% από την κερδοφορία των επιχειρήσεων, κατά 40% από τις ενισχυμένες τιμές εισαγωγών και κατά 25% από τις αυξήσεις μισθών. Το φαινόμενο αυτό ονομάζεται «πληθωρισμός της απληστίας» (greedflation) και παρουσιάζεται όταν οι επιχειρήσεις βρίσκουν ευκαιρία σε περιόδους υψηλού πληθωρισμού να κερδίσουν εις βάρος των καταναλωτών, επιδεινώνοντας την ακρίβεια και τις οικονομικές ανισότητες. Για αυτό κιόλας, σε αρκετές αγορές, το τελευταίο διάστημα έχουν ενταθεί οι έλεγχοι για την ύπαρξη «καρτέλ», για αθέμιτες πρακτικές και σημαντική χειραγώγηση των τιμών.

Συνεπώς, ευθύνη για την καταπολέμηση του υψηλού πληθωρισμού δεν έχουν μόνο οι Κεντρικές Τράπεζες, αλλά και οι Κυβερνήσεις και οι ανεξάρτητες αρχές που είναι υπεύθυνες για την άσκηση αντιμονοπωλιακών παρεμβάσεων. Συνεπώς, πέρα από τη νομισματική και την επερχόμενη δημοσιονομική «σύσφιξη», θα πρέπει να οι κρατικές αρχές να εστιάσουν και στο σπάσιμο των ολιγοπωλιακών συμπράξεων και στην εφαρμογή μέτρων που θα τονώσουν τον ανταγωνισμό στις αγορές. Σε αγορές με χαμηλό ανταγωνισμό και ανεπαρκείς ρυθμίσεις, οι δυνάμεις της ζήτησης και της προσφοράς χειραγωγούνται σημαντικά από τις επιχειρήσεις, διαμορφώνοντας σε μεγάλο βαθμό τις τιμές των αγαθών τους. Παράλληλα, πρέπει να γίνουν οι απαραίτητες πολυεπίπεδες μεταρρυθμίσεις, ώστε να ενισχυθεί η παραγωγικότητα στην οικονομία, με αποτέλεσμα, χωρίς αυξήσεις στις τιμές ή μειώσεις στην αγοραστική δύναμη των καταναλωτών, να μπορεί να επιτευχθεί επέκταση στο περιθώριο κέρδους των επιχειρήσεων.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Global inflation tracker: see how your country compares on rising prices, ft.com, διαθέσιμο εδώ

- Just blaming wage growth for inflation is misleading and dangerous, ft.com, διαθέσιμο εδώ

- Αμηχανία για τον πληθωρισμό του Παναγιώτη Σωτήρη, Το Βήμα, Β12, 9/7/2023

- Στην αναμπουμπούλα ο λύκος χαίρεται του Παναγιώτη Λιαργκόβα, Το Βήμα, Β12, 9/7/2023