Του Κωνσταντίνου Γκότση,

Το Χρηματιστήριο Αθηνών έχει καταγράψει 7 σερί θετικές συνεδριάσεις, παρά την αστάθεια και την επιφυλακτικότητα που παρατηρείται στην ευρωπαϊκή αγορά, λόγω των ενδείξεων για σταθεροποίηση του πληθωρισμού και, κατ’ επέκταση, της αβεβαιότητας για τις μειώσεις των επιτοκίων, καθώς και της γεωπολιτικής αστάθειας στη Μέση Ανατολή. Μάλιστα, ο Γενικός Δείκτης έχει σημειώσεις 8 ανοδικές συνεδριάσεις από τις συνολικά 9 που έχουν πραγματοποιηθεί για το 2024. Ωστόσο, διορθώσεις σημειώνονται ενδοσυνεδριακά και οι τίτλοι που ξεχωρίζουν ημερησίως εναλλάσσονται συνεχώς, παράγοντες που αμβλύνουν σημαντικά τα τεχνικά εμπόδια και που βοηθούν στην ανατροφοδότηση της αγοράς.

Η αισιοδοξία στη Λεωφόρο Αθηνών, η οποία έχει αναζωπυρωθεί για τα καλά μετά από τις εορτές, στηρίζεται στις επικείμενες εξελίξεις που αναμένεται να σημειωθούν στο κοντινό μέλλον και πρόκειται να λειτουργήσουν καταλυτικά στο ανοδική τάση της εγχώριας αγοράς. Τα πιο επιφανή προσεχή γεγονότα είναι η εισαγωγή του Διεθνούς Αερολιμένα Αθηνών στο ελληνικό χρηματιστήριο και η (πλήρης) αποεπένδυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας από την Εθνική και την Πειραιώς. Επικουρικά λειτουργούν και οι καλές δημοσιονομικές επιδόσεις της Ελλάδας, τα αναμενόμενα κεφάλαια που θα απορροφηθούν από το Ταμείο Ανάκαμψης και η προσδοκία της αναβάθμισης του Χ.Α. στις ανεπτυγμένες αγορές.

Τα παραπάνω έχουν προσελκύσει, ήδη, νέα κεφάλαια στην ελληνική αγορά και αναμένεται μέσα στο έτος να εισέλθουν κι άλλα, καθώς οι συνεχόμενες θετικές εκθέσεις και αναφορές από επιφανείς αναλυτές αποτελούν «κράχτες» για το Χ.Α. Πυλώνες, προφανώς, για την αγορά, πέρα από τις τράπεζες, θα αποτελέσουν οι εταιρείες ενέργειας, υποδομών και πληροφορικής, κλάδοι με έντονη επιχειρηματική κινητικότητα και νέα deals που βρίσκονται προ των πυλών.

Τη Δευτέρα, παρά την επιφυλακτική άνοδο στην ευρωπαϊκή αγορά, το Χρηματιστήριο Αθηνών έκλεισε με ισχυρά κέρδη κοντά στα υψηλά ημέρας, σημειώνοντας νέα υψηλά 5 μηνών.

Ωστόσο, η κίνηση στην ελληνική αγορά δεν ήταν εντελώς ανεπηρέαστη από το διεθνές κλίμα. Στις πρωινές διαπραγματεύσεις επικράτησε υποτονικότητα, περνώντας ο Γενικός Δείκτης οριακά σε αρνητικό έδαφος, και στη συνέχεια άλλαξε εντελώς ροπή και δυναμική. Αξιοσημείωτο είναι, επίσης, το γεγονός πως οι απώλειες για τις μετοχές των διυλιστηρίων ήταν περιορισμένες, σε σχέση με την υπόλοιπη αγορά, από τις πιέσεις που προκάλεσε η πτώση των τιμών πετρελαίου.

Σημαντικά ενισχύθηκε και ο ημερήσιος τζίρος, ο οποίος βοήθησε στην ανοδική τάση, που διαχύθηκε σε όλο σχεδόν το χρηματιστηριακό ταμπλό, ιδίως στους τίτλους της υψηλής κεφαλαιοποίησης. Τη μεγαλύτερη συμμετοχή στον τζίρο την είχαν οι τέσσερις συστημικές τράπεζες (ως συνήθως) και η Δ.Ε.Η.

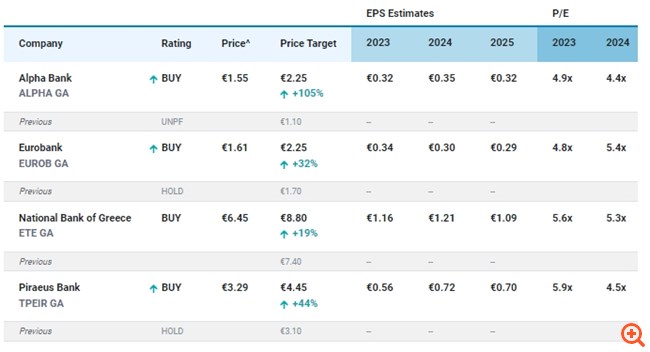

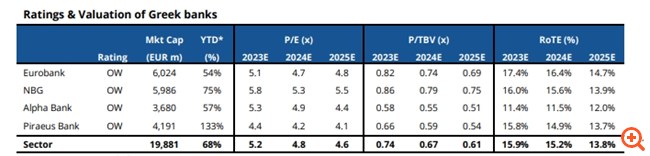

Επιπλέον, νέα θετική έκθεση δημοσιεύθηκε για τις ελληνικές συστημικές τράπεζες από τη Eurobank Equities, η οποία αναθεώρησε προς τα πάνω τις τιμές-στόχους για τις μετοχές τους, διατήρησε σύσταση αγοράς και για τις τέσσερις και εκτιμά ισχυρά περιθώρια ανόδου για φέτος, παρά το εντυπωσιακό «ράλι» του 2023.

Στα εταιρικά νέα, η Τράπεζα Πειραιώς έδωσε εντολή στις Barclays, BNP Paribas, BofA Securities, Goldman Sachs Bank Europe SE, Nomura και UBS Investment Bank (ανάδοχοι επενδυτικοί οίκοι) για την έκδοση 10ετούς ομολόγου Subordinated Tier 2 και για την επαναγορά ομολόγου αξίας € 400 εκατ., που λήγει τον Ιούνιο του 2029.

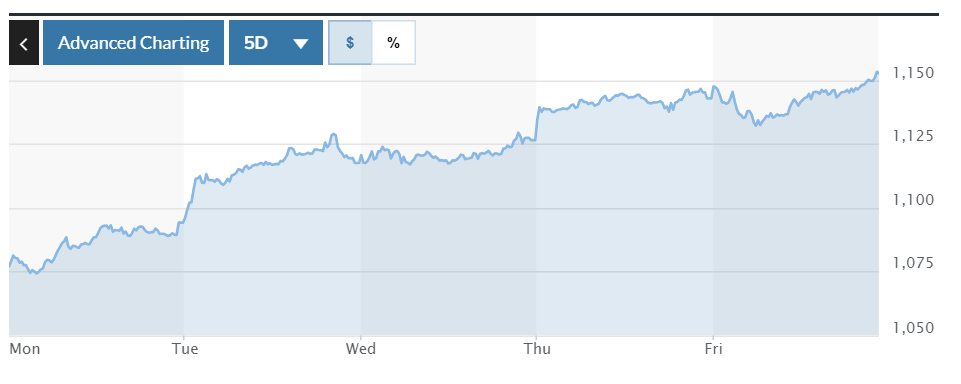

Στο «πράσινο» έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις συναλλαγές με άνοδο 0,4% στις 478,18 μονάδες. Παρόμοιες ήταν οι μεταβολές για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. Οι μεγαλύτερες στηρίξεις δόθηκαν από τους κλάδους της τεχνολογίας (+1,2%) και της λιανικής (+1,2%), ενώ «βαρίδι» αποτέλεσε ο κλάδος του πετρελαίου και φυσικού αερίου (-2,7%). Η πλειονότητα των κλάδων έκλεισε θετικά, με ήπιες μεταβολές.

Το επιβαρυμένο επενδυτικό κλίμα, λόγω της γεωπολιτικής αστάθειας που έχει διαμορφωθεί στη Μέση Ανατολή, οδήγησε, αρχικά, σε πτώση τα ευρωπαϊκά χρηματιστήρια, που διατηρήθηκε στο μεγαλύτερο μέρος της συνεδρίασης. Ωστόσο, το αρνητικό κλίμα ανατράπηκε στη συνέχεια, έπειτα από την ανακοίνωση της Σαουδικής Αραβίας πως θα μειώσει τις επίσημες τιμές του πετρελαίου που προσφέρει, κυρίως για την Ασία, κατά $ 2 το βαρέλι, γεγονός που ώθησε σε αποκλιμάκωση τις τιμές πετρελαίου στην αγορά κατά περίπου 4%.

Στα μακροοικονομικά νέα, οι λιανικές πωλήσεις στην Ευρωζώνη για τον Νοέμβριο υποχώρησαν κατά 0,3% σε μηνιαία βάση και κατά 1,1% σε ετήσια βάση. Για την Ε.Ε. τα αντίστοιχες μεταβολές διαμορφώθηκαν στο -0,4% και στο -1%. Η εξέλιξη αυτή λειτούργησε, προφανώς, επικουρικά στην αλλαγή του προσήμου (σε θετικό), καθώς δηλώνει την επιβράδυνση της κατανάλωσης στην Ευρώπη και, κατ’ επέκταση, τονώνει τις πιθανότητες για τα αισιόδοξα σενάρια στο μέτωπο της νομισματικής πολιτικής.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,44% στις 1.330,61 μονάδες και κυμάνθηκε μεταξύ των 1.330,68 μονάδων (+1,45%) και των 1.310,87 μονάδων (-0,06%). Ο FTSE Large Cap ενισχύθηκε κατά 1,56% στις 3.216,61 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,59%, ανεβαίνοντας στις 1.094,14 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 108,7 εκατ., εκ των οποίων τα € 9,5 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 28,8 εκατ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 4% για τις ΕΛΧΑ και Βιοχάλκο και άνω του 3% για τις Jumbo, ΓΕΚ Τέρνα και Τράπεζα Πειραιώς. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Τέρνα Ενεργειακή, Μυτιληναίος, Τιτάν, Σαράντης και Α.Δ.Μ.Η.Ε. και άνω του 1% για τις Alpha Bank, Ο.Π.Α.Π., Εθνική Τράπεζα, Coca Cola, Cenergy, Δ.Ε.Η. και Aegean. Αντίθετα, σημαντικές ήταν οι απώλειες πέριξ του 1% για τις Ε.ΥΔ.Α.Π., Autohellas, Ελληνικά Πετρέλαια και Ελλάκτωρ.

Σε αντίθεση κατεύθυνση και σε εντελώς διαφορετική δυναμική κινήθηκε την Τρίτη το Χρηματιστήριο Αθηνών σε σχέση με την υπόλοιπη αγορά. Ο Γενικός Δείκτης σημείωσε αξιοσημείωτα κέρδη και εισήλθε επίσημα στη ζώνη των 1.330 με 1.350 μονάδων, που ήταν ο επόμενος στόχος σε τεχνικό επίπεδο. Ενδοσυνεδριακά, μάλιστα, έφτασε στις «παρυφές» των 1.350 μονάδων, αλλά, σε αυτά τα επίπεδα, παρουσίασε αντιστάσεις, ακολουθώντας κατοχυρώσεις κερδών που περιόρισαν την ημερήσια άνοδο.

Εντυπωσιακή ήταν η ενίσχυση της συναλλακτικής δραστηριότητας, χωρίς τη βοήθεια των «πακέτων». Το ενδιαφέρον των επενδυτών στράφηκε περισσότερο στους τίτλους της υψηλής κεφαλαιοποίησης, ιδίως των τραπεζών, γεγονός που αποτυπώθηκε στην ημερήσια υπεραπόδοση των σχετικών δεικτών και στα μικρά κέρδη της μεσαίας κεφαλαιοποίησης.

Την τιμητική τους, για ακόμα μια φορά, είχαν οι ελληνικές τράπεζες, καθώς η επενδυτική τράπεζα Jefferies αναθεώρησε προς τα πάνω τις τιμές-στόχους για τις μετοχές τους και αναβάθμισε τη σύστασή της σε “buy” για τις Eurobank, Alpha Bank και Πειραιώς, αναμένοντας συνέχεια της ανοδικής τους πορείας και φέτος. Επίσης, η χρηματιστηριακή Euroxx Securities αναβάθμισε τις τιμές-στόχους των ελληνικών τραπεζών στην έκθεσή της, επισημαίνοντας πως οι μετοχές τους συνεχίζουν να διαπραγματεύονται σε “discount” και αναμένοντας «άλμα» άνω του 50%.

Την Τρίτη έκλεισαν τα βιβλία προσφορών για την έκδοση 10ετούς ομολόγου τύπου Tier 2 της Τράπεζας Πειραιώς, συγκεντρώνοντας € 500 εκατ. Η υπερκάλυψη του ποσού από τις προσφορές των επενδυτών (€ 1,6 δις) διαμόρφωσε χαμηλότερα από τις εκτιμήσεις το κουπόνι του ομολόγου, στο 7,375%.

Ήπια πτώση παρουσίασε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με πτώση 0,2% στις 477,26 μονάδες. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση των χρηματιστηρίων της περιφέρειας (Ισπανίας και Ιταλίας), που σημείωσαν μεγαλύτερες απώλειες. Η πλειονότητα των κλάδων έκλεισαν με αρνητικό πρόσημο.

Συντηρητικά φάνηκε να ενεργούν οι περισσότεροι επενδυτές, αναμένοντας τη δημοσίευση των στοιχείων για τον πληθωρισμό του Δεκεμβρίου στις Η.Π.Α. την Πέμπτη (δείκτης τιμών καταναλωτή) και την Παρασκευή (δείκτης τιμών παραγωγού). Παράλληλα, πολλοί επενδυτές διατηρούν «στάση αναμονής», μέχρι και τη δημοσίευση των εταιρικών αποτελεσμάτων για το δ’ τρίμηνο, όπου θα φανούν οι αντοχές των περισσότερων εισηγμένων απέναντι στα υψηλά επιτόκια και τις διεθνείς ασταθείς οικονομικές συνθήκες.

Στα μακροοικονομικά νέα, στη Γερμανία τον Νοέμβριο η βιομηχανική παραγωγή υποχώρησε κατά 0,7% σε μηνιαία βάση, για 6η σερί φορά, ενώ οι προβλέψεις των αναλυτών, σύμφωνα με το Bloomberg, έδειχναν ενίσχυση κατά 0,3%. Επιπλέον, στην Ευρωζώνη τον Νοέμβριο η ανεργία μειώθηκε στο 6,4% από 6,5% τον προηγούμενο μήνα. Στην Ε.Ε. διαμορφώθηκε στο 5,9%.

Τέλος, σε έκθεσή της η Παγκόσμια Τράπεζα εκτιμά πως η οικονομική ανάπτυξη διεθνώς θα επιβραδυνθεί περαιτέρω για 3η σερί χρονιά, με την πτωτική τάση να παρουσιάζεται τόσο στις ανεπτυγμένες όσο και στις αναπτυσσόμενες οικονομίες. Οι προβλέψεις αυτές επιβάρυναν το κλίμα στις αγορές.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,79% στις 1.341,10 μονάδες και κυμάνθηκε μεταξύ των 1.348,77 μονάδων (+1,36%) και των 1.331,90 μονάδων (+0,10%). Ο FTSE Large Cap ενισχύθηκε κατά 0,82% στις 3.243,07 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,13%, ανεβαίνοντας στις 1.117,48 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 124 εκατ., εκ των οποίων τα € 2,87 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 32,9 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,70% για την Εθνική Τράπεζα. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Aegean, Eurobank, Alpha Bank, Ελλάκτωρ και ΕΛΧΑ και άνω του 1% για τις Cenergy, Σαράντης, Motor Oil, Quest, Δ.Ε.Η., Βιοχάλκο και Coca Cola. Αντίθετα, σημαντικές ήταν οι απώλειες 2,91% για την Jumbo και άνω του 1% για τις Α.Δ.Μ.Η.Ε. και Τέρνα Ενεργειακή.

Την Τετάρτη το Χρηματιστήριο Αθηνών, παρά τις πτωτικές πιέσεις που επέφεραν οι ρευστοποιήσεις, εν μέσω ενός επιφυλακτικού επενδυτικού κλίματος στη διεθνή αγορά, διατήρησε την ανοδική του τάση σε στενό εύρος διακύμανσης και παρουσιάζοντας εναλλαγή του προσήμου ενδοσυνεδριακά.

Ο ημερήσιος τζίρος παρουσίασε κάμψη σε σχέση με την προηγούμενη συνεδρίαση, ωστόσο ανήλθε σε ικανοποιητικά επίπεδα. Τα πρόσημα, μεταξύ των μετοχών, ήταν μεικτά, με τις στηρίξεις να προέρχονται από επιλεγμένους τίτλους της υψηλής κεφαλαιοποίησης.

Η Alpha Finance αναθεώρησε προς τα πάνω την τιμή-στόχο για τη μετοχή της Motor Oil (στα € 32,38, από € 25,56), διατηρώντας σύσταση αγοράς και αναμένοντας σημαντική άνοδο, έως και 36%. Επίσης, προβλέπει πως η μερισματική απόδοση της μετοχής για τα επόμενα χρόνια θα ξεπεράσει το 6%.

Ξανά με πτώση έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις συναλλαγές υποχωρώντας κατά 0,17% στις 476,42 μονάδες. Στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών οι μεταβολές ήταν μικρές (εκτός από του βρετανικού FTSE 100) και τα πρόσημα μεικτά. «Βαρίδι» αποτέλεσε ο κλάδος των εξορύξεων (-1,07%), ενώ σημαντικές στηρίξεις δόθηκαν από τον κλάδο των μέσων ενημέρωσης (+0,75%). Η πλειονότητα των κλάδων έκλεισε ήπια πτωτικά.

Σε δηλώσεις του, ο Αντιπρόεδρος της Ε.Κ.Τ., Luis de Guindos, ανέφερε: «Οι δείκτες δείχνουν μια οικονομική συρρίκνωση και τον Δεκέμβριο, επιβεβαιώνοντας την πιθανότητα τεχνικής ύφεσης το β’ εξάμηνο του 2023», επισημαίνοντας την απαισιοδοξία του για την πορεία της οικονομίας της ζώνης του ευρώ για το 2024. Ωστόσο, υποστήριξε ότι η αποκλιμάκωση του πληθωρισμού φέτος σε σχέση με πέρυσι θα μειωθεί, ενδεχομένως.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,25% στις 1.344,51 μονάδες και κυμάνθηκε μεταξύ των 1.345,63 μονάδων (+0,34%) και των 1.337,77 μονάδων (-0,25%). Ο FTSE Large Cap ενισχύθηκε κατά 0,42% στις 3.256 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,8%, ανεβαίνοντας στις 1.126,44 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 92,4 εκατ., εκ των οποίων τα € 2,84 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 22,5 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,72% για τη Cenergy. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Eurobank, Morto Oil και ΓΕΚ Τέρνα και άνω του 1% για τις Jumbo, Quest, Ε.ΥΔ.Α.Π. και Τράπεζα Πειραιώς. Αντίθετα, σημαντικές ήταν οι απώλειες 2,71% για τα Ελληνικά Πετρέλαια και άνω του 1% για τις ΕΛΧΑ και Coca Cola.

Χωρίς διόρθωση συνέχισε και την Πέμπτη το Χρηματιστήριο Αθηνών, αντιστεκόμενο στις πτωτικές πιέσεις, διεθνώς, που επέφεραν τα αρνητικά στοιχεία για τον πληθωρισμό στις Η.Π.Α. Μάλιστα, ο Γενικός Δείκτης κατέγραψε νέα υψηλά άνω των 7 ετών.

Ρυθμούς ανέβασε και ο τζίρος, σε σχέση με την προηγούμενη συνεδρίαση, ενισχυόμενος, όμως, σημαντικά από τα «πακέτα» που διακινήθηκαν. Πρωταγωνιστές της συνεδρίασης, για ακόμα μια φορά, ήταν οι τράπεζες, τόσο σε απόδοση (ξεχωρίζοντας περισσότερο η Εθνική) όσο και σε συναλλακτική δραστηριότητα (2/3 του όγκου των συναλλαγών αφορούσαν μόνο τις τράπεζες), με τον κλαδικό δείκτη, ενδοσυνεδριακά, να φτάνει πάνω από τα υψηλά του 2017 (1.146,11 μονάδες). Στον αντίποδα, αρνητικά διαφοροποιήθηκε η μεσαία κεφαλαιοποίηση, η οποία υποχώρησε κατά 1,35%.

Επέκτεινε τις απώλειές της η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με πτώση 0,77% στις 472,76 μονάδες. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. «Βαρίδια» αποτέλεσαν οι τράπεζες (-1,9%), ο κλάδος των ακινήτων (-1,4%), οι εταιρείες κοινής ωφέλειας (-1,2%) και ο τομέας των χρηματοοικονομικών υπηρεσιών (-1,1%). Όλοι οι κλάδοι έκλεισαν αρνητικά.

Παρότι οι διαπραγματεύσεις στα ευρωπαϊκά χρηματιστήρια ξεκίνησαν θετικά (ο Stoxx 600 έφτασε μέχρι και το +0,8%), στη συνέχεια δέχθηκαν ισχυρή πτώση, καθώς η απαισιοδοξία σχετικά με τις μειώσεις των επιτοκίων κατέκλυσε το επενδυτικό κοινό, έπειτα από την ανακοίνωση των στοιχείων για τον πληθωρισμό στις Η.Π.Α. Συγκεκριμένα, στην αμερικανική οικονομία, ο δείκτης τιμών καταναλωτή αυξήθηκε σε ετήσια βάση στο 3,4% τον Δεκέμβριο από 3,1% τον προηγούμενο μήνα, ενώ οι αναλυτές εκτιμήσουν ηπιότερη άνοδο, στο 3,2%. Ο δομικός δείκτης διολίσθησε στο 3,9% από 4% τον προηγούμενο μήνα, ενώ οι εκτιμήσεις τον έδειχναν στο 3,8%.

Στα μακροοικονομικά νέα της Ευρώπης, στην Ιταλία η βιομηχανική παραγωγή συρρικνώθηκε -απροσδόκητα- κατά 1,5% τον Νοέμβριο (σε μηνιαία βάση), ενώ τον Οκτώβριο η μεταβολή ήταν μόνο -0,2%. Επίσης, ο διοικητής της Κεντρικής Τράπεζας της Γαλλίας, Francois Villeroy de Galhau, επιβεβαίωσε τις εκτιμήσεις για επέκταση της γαλλικής οικονομίας κατά 0,9% το 2024.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,25% στις 1.347,90 μονάδες και κυμάνθηκε μεταξύ των 1.354,04 μονάδων (+0,71%) και των 1.347,06 μονάδων (+0,19%). O FTSE Large Cap ενισχύθηκε κατά 0,38% στις 3.268,84 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,45%, ανεβαίνοντας στις 1.142,79 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 121,7 εκατ., εκ των οποίων τα € 16,12 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 30,7 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη 2,57% για την Εθνική Τράπεζα και άνω του 1% για τις ΓΕΚ Τέρνα, Τράπεζα Πειραιώς, Lamda και Quest. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τις Βιοχάλκο και Ελλάκτωρ και άνω του 1% για τις Jumbo, Ο.Τ.Ε. και ΕΛΧΑ.

Κρατήθηκε σε ανοδική τροχιά και την Παρασκευή το Χρηματιστήριο Αθηνών, ευνοούμενο από το θετικό κλίμα που διαμορφώθηκε στην ευρωπαϊκή αγορά, παρότι διαπραγματεύεται σε υπεραγορασμένα, τεχνικά, επίπεδα. Αν και οι κατοχυρώσεις κερδών διατήρησαν σε αρνητικό έδαφος για μεγάλη διάρκεια τον Γενικό Δείκτη, προς το τέλος οι αγοραστές επικράτησαν, κλείνοντας ο δείκτης κοντά στα υψηλά ημέρας.

Ήπια πτώση παρουσίασε ο τζίρος, παραμένοντας, ωστόσο, σε ικανοποιητικά επίπεδα. Οι βασικές στηρίξεις δόθηκαν πάλι από τις τράπεζες, οι οποίες υπεραπέδωσαν σημαντικά, ενώ, για ακόμα μια φορά, ο δείκτης της μεσαίας κεφαλαιοποίησης διαφοροποιήθηκε αρνητικά (-0,3%).

Σε αναφορά της, η Goldman Sachs αναθεώρησε προς τα πάνω τις προβλέψεις της για την ελληνική αγορά, αναμένοντας πως μέσα στο έτος ο Γενικός Δείκτης θα σημειώσει «ράλι» μέχρι τις 1.550 μονάδες (+16%), αντί τις 1.375 που προέβλεπε προηγουμένως, η οποία, σύμφωνα με την επενδυτική τράπεζα, θα αποτελέσει τη δεύτερη μεγαλύτερη επίδοση στις αναδυόμενες αγορές (πρώτη εκτιμά πως θα είναι η Κίνα, με απόδοση +18%).

Με “overweight” αξιολογεί η Euroxx Securities τη μετοχή της Aegean, δίνοντας τιμή-στόχο στα € 15,40, στηριζόμενη στις εκτιμήσεις της για ισχυρή ζήτηση στην αγορά, στην υποτιμημένη χρηματιστηριακής της αποτίμηση και στην επιστροφή των μερισμάτων.

Στα μακροοικονομικά νέα, σύμφωνα με την ΕΛ.ΣΤΑΤ., ο πληθωρισμός στην Ελλάδα για τον Δεκέμβριο διαμορφώθηκε στο 3,5% από 3% τον προηγούμενο μήνα σε ετήσια βάση. Οι μεγαλύτερες πληθωριστικές πιέσεις προέρχονται, κυρίως, από τον πληθωρισμό στα τρόφιμα, ο οποίος ανήλθε, σε ετήσια βάση, στο 8,9%.

Διέκοψε την πτωτική της πορεία η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,84% στις 476,76 μονάδες. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. Σημαντικές στηρίξεις δόθηκαν από τον κλάδο της λιανικής, ο οποίος ενισχύθηκε κατά 1,46%. Η πλειονότητα των κλάδων έκλεισε θετικά.

Οι δηλώσεις της επικεφαλής της Ε.Κ.Τ., Christine Lagarde, που έδωσε στον τηλεοπτικό σταθμό France 2 την Πέμπτη, τόνωσαν το κλίμα στην αγορά, καθώς επισήμανε πως η δύσκολη περίοδος της πληθωριστικής κρίσης έχει ξεπεραστεί και πως, μάλλον, τα επιτόκια έφτασαν στα υψηλά τους επίπεδα.

Τα βλέμματα των επενδυτών εστίασαν και στις εξελίξεις στη Μέση Ανατολή, καθώς σημειώθηκαν χτυπήματα από Αμερικανούς και Βρετανούς σε περιοχές της Υεμένης, κυρίως αεροδρόμια και εγκαταστάσεις, μεταξύ άλλων και στην πρωτεύουσα Σανάα, που ελέγχονται από τους αντάρτες Χούθι. Ως απόρροια του παραπάνω γεγονότος, οι τιμές του πετρελαίου ενισχύθηκαν σημαντικά, φτάνοντας μέσα στη μέρα έως και το +4%, ωστόσο το brent και το WTI παρέμειναν κάτω από τα $ 80 το βαρέλι. Ανοδικά κινήθηκε και ο χρυσός, του οποίου η τιμή ανά ουγκιά παραμένει πάνω από τα $ 2.000, λόγω της αβεβαιότητας που επικρατεί από την αποσταθεροποιητική κατάσταση στη Μέση Ανατολή. Να υπενθυμίσουμε πως ο χρυσός αποτελεί ένα «καταφύγιο» για τους επενδυτές σε περιόδους αβεβαιότητας.

Στα μακροοικονομικά νέα, θετικό αντίκτυπο είχε στην αγορά η απροσδόκητη μείωση του δείκτη τιμών παραγωγού στις Η.Π.Α. τον Δεκέμβριο, κατά 0,1% σε μηνιαία βάση, με την ετησιοποιημένη μεταβολή να διαμορφώνεται στο +1%. Επίσης, η ανάπτυξη στη Μ. Βρετανία τον Νοέμβριο ανήλθε σε +0,3%, ποσοστό μεγαλύτερο του προβλεπόμενου από τους αναλυτές.

Τέλος, την Παρασκευή ξεκίνησε η περίοδος δημοσιεύσεων των εταιρικών αποτελεσμάτων στις Η.Π.Α. για το δ’ τρίμηνο του 2023. Οι JP Morgan και Bank of America παρουσίασαν πτώση στα κέρδη τους σε επίπεδο τριμήνου κατά 14,57% και 56%, αντίστοιχα. Ωστόσο, η πρώτη σημείωσε κερδοφορία ρεκόρ συνολικά το 2023. Η Citigroup εμφάνισε ζημιές $ 1,8 δις το προηγούμενο τρίμηνο. Η Well Fargo και η BlackRock σημείωσαν αυξημένη κερδοφορία στο τρίμηνο (τα καθαρά κέρδη τους ανήλθαν σε $ 3,45 δις και $ 1,45 δις, αντίστοιχα). Μάλιστα, η δεύτερη ανακοίνωσε και την εξαγορά της Global Infrastructure Partners (G.I.P.), έναντι $ 12,5 δις.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,36% στις 1.352,65 μονάδες και κυμάνθηκε μεταξύ των 1.353,30 μονάδων (+0,40%) και των 1.339,66 μονάδων (-0,61%). Ο FTSE Large Cap ενισχύθηκε κατά 0,51% στις 3.285,46 μονάδες και ο τραπεζικός δείκτης κέρδισε 1%, ανεβαίνοντας στις 1.154 μονάδες.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Eurobank και Βιοχάλκο και άνω του 1% για τις Τιτάν, Autohellas, Σαράντης, Coca Cola, Motor Oil και Jumbo. Αντίθετα, ισχυρή ήταν η πτώση 4% για την Ελλάκτωρ. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 1% για τις Quest, Ο.Π.Α.Π., ΕΛΧΑ και Aegean.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 3,12%, ο FTSE Large Cap ενισχύθηκε κατά 3,73%, ο FTSE Mid Cap υποχώρησε κατά 0,68% (στις 2.249,23 μονάδες) και ο τραπεζικός δείκτης κέρδισε 7,12%. Τέλος, ο πανευρωπαϊκός Stoxx 600 έκλεισε με άνοδο 0,21%.