Του Κωνσταντίνου Γκότση,

Η οικονομία της Ιαπωνίας είναι γνωστό πως αποτελεί μια ιδιάζουσα περίπτωση παγκοσμίως, καθώς είναι μια χώρα που συνδυάζει σε μεγάλο βαθμό τόσο δυτικά όσο και ανατολικά στοιχεία στην κουλτούρα της, έπειτα από τη «δυτικοποίησή» της μετά τον Β’ Παγκόσμιο Πόλεμο. Επίσης, μέχρι και σήμερα, είναι στιγματισμένη από την κρίση που ξέσπασε στο χρηματοπιστωτικό της σύστημα, στα τέλη της δεκαετίας του ’90. Ακόμη παλεύει με τις αντιπληθωριστικές τάσεις και τον φόβο των καταναλωτών και των επιχειρήσεων, για το πιθανό ξέσπασμα μιας εκ νέου –παρόμοιου μεγέθους– κρίσης.

Η κατάσταση αυτή, που έχει θέσει την οικονομία της χώρας σε αναπτυξιακή στασιμότητα για πολλά χρόνια, έχει οδηγήσει τους υπεύθυνους χάραξης πολιτικής να ασκούν σχεδόν μόνιμα «χαλαρές» πολιτικές, για να τονώσουν την επιχειρηματική δραστηριότητα, την κατανάλωση και να φύγουν από τον κίνδυνο του αποπληθωρισμού. Ανά τα χρόνια, μάλιστα, έχουν ληφθεί αντισυμβατικές οικονομικές πολιτικές για την επίτευξη των παραπάνω, με γνωστότερες, μάλιστα, τις πολιτικές του πρώην Πρωθυπουργού Abe, ο οποίος εφάρμοσε τα λεγόμενα «τρία βέλη».

Δεν θα γίνει περαιτέρω ανάλυση των παραπάνω, καθώς το συγκεκριμένο άρθρο θα εστιάσει στην σημερινή κατάσταση και στις προοπτικές για το 2024. Κατά κύριο λόγο, θα εστιάσουμε στην αγορά μετοχών της Ιαπωνίας, η οποία έχει βρεθεί στο επίκεντρο αναλυτών και επενδυτών τους τελευταίους μήνες, με αφορμή του περιβόητου προγράμματος Nippon Individual Savings Account (N.I.S.A.).

Πριν εξηγήσουμε τι είναι και τι θα προσφέρει το συγκεκριμένο πρόγραμμα, καλό είναι να κάνουμε μια ανασκόπηση της κατάστασης στην εγχώρια αγορά μετοχών και στα νομισματικά ζητήματα. Ας ξεκινήσουμε, λοιπόν, με το δεύτερο σκέλος.

Στην πρόσφατη συνεδρίαση της Τράπεζας της Ιαπωνίας (BoJ – Bank of Japan), αποφασίστηκε να διατηρηθεί η άσκηση αντισυμβατικής επεκτατικής πολιτικής, με τα επιτόκια να παραμένουν σε αρνητικά επίπεδα. Σύμφωνα με τον Διοικητή της Κεντρικής Τράπεζας, Kazuo Ueda, δεν υπάρχει λόγος να παρθούν βιαστικές αποφάσεις σχετικά με τη νομισματική πολιτική που ακολουθείται, μέχρι η Fed να γίνει πιο ξεκάθαρη σχετικά με τις ενδεχόμενες μειώσεις στα επιτόκια πολιτικής εντός του 2024. Αξίζει να επισημανθεί πως η BoJ, η οποία θέλει να εξασφαλίσει το τέλος των πολυετών αποπληθωριστικών πιέσεων στην Ιαπωνία, είναι η μόνη μεγάλη Κεντρική Τράπεζα που διατηρεί τα επιτόκια κάτω από το μηδέν, συγκεκριμένα στο -0,1%. Επιπλέον, στην τελευταία της συνεδρίαση, δεν έκανε καμία αλλαγή στους ελέγχους της καμπύλης αποδόσεων, αφού αναθεώρησε την πολιτική τον Οκτώβριο, για να επιτρέψει στις αποδόσεις των 10ετών ιαπωνικών κρατικών ομολόγων να αυξηθούν πάνω από το 1%.

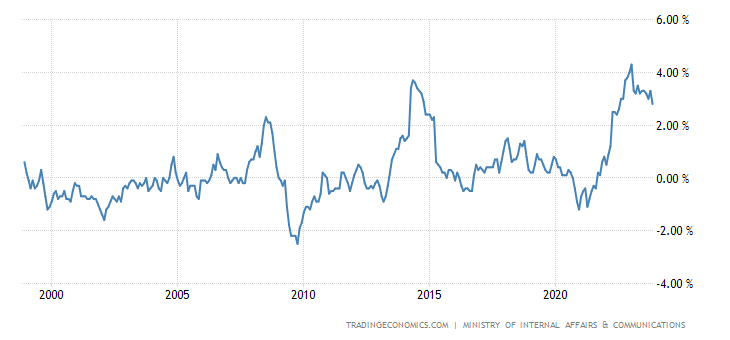

Η επέκταση της εξαιρετικά χαλαρής νομισματικής πολιτικής της BoJ θα μπορούσε να έχει σημαντικές επιπτώσεις στις διεθνείς αγορές ομολόγων και συναλλάγματος, ειδικά μετά την πρόσφατη αστάθεια του γιεν. Το ιαπωνικό νόμισμα εξακολουθεί να υποχωρεί κατά 9,5% φέτος έναντι του δολαρίου, αλλά έχει υποχωρήσει από το ιστορικό χαμηλό των ¥ 151 περίπου τον περασμένο μήνα λόγω των προσδοκιών για σύσφιξη της πολιτικής. «Η κίνηση στο γιεν είναι απλώς μια βραχυπρόθεσμη αντιστροφή, αυτή δεν είναι η αρχή μιας τάσης», δήλωσε ο Takashi Miwa, επικεφαλής οικονομολόγος της Ιαπωνίας στη Nomura. Πρόσθεσε ότι το ιαπωνικό νόμισμα θα λάβει ώθηση το α’ εξάμηνο του επόμενου έτους, όταν η Nomura αναμένει ότι η BoJ θα τερματίσει τους ελέγχους της καμπύλης αποδόσεων, «πιθανότατα τον Μάρτιο ή τον Απρίλιο». Επιπρόσθετα, ο γενικός πληθωρισμός της Ιαπωνίας έχει ξεπεράσει τον στόχο του 2% της BoJ από τον Απρίλιο του 2022, αλλά οι τιμές αναμένεται να μειωθούν το επόμενο έτος. Αν και η απόδοση μπορεί να φαίνεται ασήμαντη, είναι πολύ καλύτερη από το σχεδόν μηδενικό επιτόκιο που παίρνουν οι Ιάπωνες αποταμιευτές εδώ και χρόνια, χάρη στην πολιτική αρνητικών επιτοκίων της της BοJ.

Επιπλέον, όσον αφορά τα επιτόκια καταθέσεων, ένας αρκετά βασικός παράγοντας για την κατανάλωση (και όχι μόνο), οι μεγάλες τράπεζες στην Ιαπωνία άρχισαν να αυξάνουν τα επιτόκια των προθεσμιακών καταθέσεων για τους αποταμιευτές στο ύψος του 0,2%, ανέφερε την Πέμπτη το Bloomberg.

Περνώντας στην αγορά μετοχών, σύμφωνα με αρκετούς αναλυτές, οι ιαπωνικές μετοχές στις αρχές του 2024 έχουν να αντιμετωπίσουν 5 βασικά εμπόδια:

- Η αδυναμία του γιεν, που ήταν ενισχυτικός παράγοντας για τις ιαπωνικές μετοχές, μπορεί να πλησιάζει στο τέλος της, κάτι που θα σήμαινε μια περίοδο προσαρμογής για τις μετοχές. Το γιεν έχει εκτιναχθεί περίπου 5% από τότε που άγγιξε το φετινό χαμηλό έναντι του δολαρίου τον Νοέμβριο και η αλλαγή οφείλεται στις προσδοκίες ότι η Τράπεζα της Ιαπωνίας θα τερματίσει τα αρνητικά επιτόκια το επόμενο έτος, ενώ η Federal Reserve και άλλες Κεντρικές Τράπεζες πιθανώς να μειώσουν τα επιτόκια.

- Πάρα πολλοί επενδυτές που αναζητούν τις μετοχές των εταιρειών μεγάλης κεφαλαιοποίησης είναι ένας άλλος κίνδυνος. Αυτό μπορεί να σημαίνει ότι οι μετοχές είναι υπερτιμημένες και ένας μεγάλος αριθμός επενδυτών μπορεί να προκαλέσει sell-off, εάν επιδεινωθεί το κλίμα της αγοράς. Το ήμισυ της θετικής απόδοσης στο ράλι του «γενικού» δείκτη της αγοράς, Topix, από τον Απρίλιο έως τον Σεπτέμβριο προήλθε από 27 εταιρείες, σύμφωνα με τους αναλυτές στρατηγικής του Ομίλου Goldman Sachs. Πολλοί επενδυτές που δυσκολεύτηκαν να επενδύσουν στην Κίνα λόγω της επιβράδυνσής της, εισέρευσαν τα κεφάλαιά τους στην Ιαπωνία. Ωστόσο, η έλλειψη τεχνογνωσίας ώθησε πολλούς από αυτούς να επικεντρωθούν σε μεγάλες εταιρείες, όπως η Sony και η Hitachi, σύμφωνα με τον Neil Newman, στρατηγικό αναλυτή στο Japanmacro.com.

- Η συνεχιζόμενη αδυναμία στις καταναλωτικές δαπάνες της Ιαπωνίας μπορεί, επίσης, να αποτελέσει εμπόδιο για το ράλι των μετοχών στις αρχές του 2024. Το ακαθάριστο εγχώριο προϊόν της χώρας συρρικνώθηκε περισσότερο από την κορύφωση της πανδημίας τους τρεις μήνες έως τον Σεπτέμβριο, καθώς τα νοικοκυριά περιόρισαν τις δαπάνες. Οι αυξήσεις των μισθών που δεν καλύπτουν τους ρυθμούς πληθωρισμού είναι πιθανό να κάνουν τους Ιάπωνες καταναλωτές πιο απρόθυμους να ψωνίσουν. Ένας πληθυσμός που είναι από τους γηραιότερους στον κόσμο και συρρικνώνεται είναι, επίσης, συνταγή για υποτονικές δαπάνες.

- Οι μειώσεις των επιτοκίων στο εξωτερικό μπορεί να προσελκύσουν επενδυτές, με αποτέλεσμα να υπάρξουν εκροές χρημάτων από την Ιαπωνία προς αυτές τις αγορές μετοχών (όπως Η.Π.Α. και Ευρωζώνη), καθώς η BοJ αναμένεται να αρχίσει να αυξάνει το κόστος δανεισμού.

- Η υποστήριξη προς τον Πρωθυπουργό Fumio Kishida συνέχισε να μειώνεται στις δημοσκοπήσεις που έγιναν μετά τον ανασχηματισμό του Υπουργικού Συμβουλίου του για να περιορίσει ένα σκάνδαλο χρηματοδότησης. Εισαγγελείς του Τόκιο πραγματοποίησαν έφοδο στα κεντρικά γραφεία δύο κυβερνώντων παρατάξεων του LDP την Τρίτη. Οι ασταθείς πολιτικές συνθήκες μπορεί να ασκήσουν πτωτική πίεση στις ιαπωνικές αγορές μετοχών.

Ο επικεφαλής στρατηγικής της Nomura Holdings, Naka Matsuzawa, αναμένει ότι οι μετοχές της Ιαπωνίας θα υποχωρήσουν περίπου 5% τους επόμενους έξι μήνες, ενώ οι αναλυτές της JPMorgan Chase και της Saxo Markets βλέπουν τα κέρδη των μετοχών να επιβραδύνονται σε περίπου 5% έως 10% το επόμενο έτος, μετά από άλμα άνω του 20% των δεικτών αναφοράς το 2023.

Έχοντας παρουσιάσει, εν μέρει και συνοπτικά, το χρηματοοικονομικό περιβάλλον στην Ιαπωνία, τώρα θα παρουσιάσουμε το πρόγραμμα N.I.S.A. Αποτελεί ένα αφορολόγητο πρόγραμμα επενδύσεων μετοχών της Ιαπωνίας για ιδιώτες, το οποίο έχει προγραμματιστεί για μια μεγάλη αναθεώρηση τον Ιανουάριο. Η N.I.S.A. στοχεύει να μετατρέψει τα τρισεκατομμύρια γιεν που διατηρούνται σε μετρητά από τα νοικοκυριά σε επενδύσεις σε χρηματιστήρια. Ο Πρωθυπουργός Fumio Kishida έχει επισημάνει εδώ και μήνες αυτή τη μεταμόρφωση της N.I.S.A. ως μέρος του σχεδίου του «νέου καπιταλισμού» για την ενίσχυση του πλούτου των νοικοκυριών και των περιουσιακών στοιχείων, βοηθώντας τα νοικοκυριά να επενδύσουν σε πιο επικίνδυνα περιουσιακά στοιχεία, όπως οι μετοχές. Ωστόσο, για το μεγαλύτερο μέρος της ύπαρξής του, τα πιο δημοφιλή επενδυτικά οχήματα ήταν τα αμοιβαία κεφάλαια που παρακολουθούν τις αμερικανικές και άλλες παγκόσμιες μετοχές.

Η Ιαπωνία κυκλοφόρησε το N.I.S.A. το 2014, διαμορφώθηκε σύμφωνα με το σύστημα Ατομικού Λογαριασμού Ταμιευτηρίου (I.S.A.) του Ηνωμένου Βασιλείου. Υπάρχουν δύο τύποι λογαριασμών NISA: ένας γενικός NISA και ένας tsumitate (ταμιευτήριο) NISA. Ο γενικός λογαριασμός περιλαμβάνει εγχώριες και ξένες μετοχές, καθώς και αμοιβαία κεφάλαια που διαπραγματεύονται σε χρηματιστήρια (ETF), καταπιστεύματα επενδύσεων σε ακίνητα (REIT) και αμοιβαία κεφάλαια. Το Tsumitate NISA προορίζεται για αμοιβαία κεφάλαια για μακροπρόθεσμες επενδύσεις. Επί του παρόντος, τα άτομα μπορούν να επενδύσουν έως και 1,2 εκατομμύρια γιεν (8.020 $) ετησίως σε γενικούς λογαριασμούς NISA ή έως και 400.000 γιεν σε λογαριασμούς tsumitate και τα έσοδα από αυτές τις επενδύσεις είναι επιλέξιμα για απαλλαγή από τον φόρο κεφαλαιουχικών κερδών 20% της Ιαπωνίας. Η επενδυτική κβαντική και φορολογική απαλλαγή ισχύει για πέντε χρόνια για τη γενική NISA και 20 χρόνια για την NISA tsumitate.

Από τον Ιανουάριο, το N.I.S.A. θα αλλάξει. Το ποσό που μπορούν να επενδύσουν τα άτομα ετησίως θα είναι ¥ 3,6 εκατ., εντός του οποίου το γενικό όριο N.I.S.A. θα διπλασιαστεί σε ¥ 2,4 εκατ. Κάθε άτομο θα επιτρέπεται να διατηρεί συνολικό υπόλοιπο ¥ 18 εκατ. στο N.I.S.A., το οποίο θα απαλλάσσεται μόνιμα από φόρους.

Τα ιαπωνικά νοικοκυριά κατέχουν χρηματοοικονομικά περιουσιακά στοιχεία ύψους 2,1 τετρ. ¥ ($ 14,7 τρις), από τα οποία περισσότερα από τα μισά ($ 7,7 τρις) διατηρούνται σε μετρητά και καταθέσεις. Αντίθετα, τα νοικοκυριά στις Η.Π.Α. και στο Ηνωμένο Βασίλειο κατέχουν αντίστοιχα 13 και 31 τοις εκατό σε καταθέσεις. Σε εθνικούς όρους, οι αποταμιεύσεις μετρητών της Ιαπωνίας και μόνο είναι ισοδύναμες με το συνδυασμένο ετήσιο ακαθάριστο εγχώριο προϊόν της Γερμανίας και της Ινδίας. Σε εταιρικούς όρους, η Kira Watanabe θα μπορούσε να αγοράσει την Apple, τη Microsoft και τη Saudi Aramco με αυτό που έχει (κερδίζοντας σχεδόν μηδενικό επιτόκιο) στην τράπεζα.

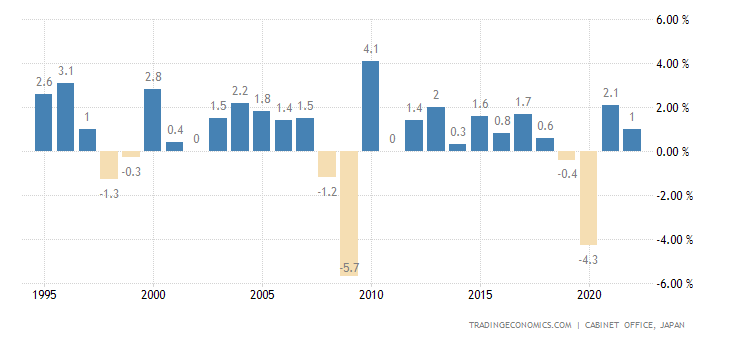

Όταν οι τιμές στην Ιαπωνία ήταν στάσιμες ή έπεφταν, όπως συνέβαινε για το μεγαλύτερο μέρος των τελευταίων 25 ετών, η προτίμηση των νοικοκυριών να διατηρεί το μεγαλύτερο μέρος των αποταμιεύσεων σε μετρητά ήταν λογική, ειδικά όταν η Κυβέρνηση εγγυήθηκε τις τραπεζικές καταθέσεις το 1995. Το μακρύ πείραμα της Κεντρικής Τράπεζας με τα εξαιρετικά χαμηλά επιτόκια, που ξεκίνησε στα τέλη της δεκαετίας του 1990, σήμαινε ότι δεν είχε καμία απόδοση, αλλά ούτε διαβρωνόταν σημαντικά ο πλούτος της όσο οι ιαπωνικές εταιρείες απείχαν από την αύξηση των τιμών. Αλλά καθώς όλο και περισσότερες ιαπωνικές εταιρείες αύξησαν τις τιμές τα τελευταία δύο χρόνια, η οικονομία έφτασε σε μια κομβική στιγμή.

Οι επικείμενες μεταρρυθμίσεις στο πρόγραμμα N.I.S.A. αναμένεται να κινητοποιήσουν τις καταθέσεις των νοικοκυριών, που έχουν βαλτώσει για πολλά χρόνια στους τραπεζικούς λογαριασμούς των ιαπωνικών τραπεζών. Όσο, δηλαδή, η αγοραστική δύναμη των καταναλωτών θα αμβλύνεται, τόσο θα υπάρχει κίνητρο από τα νοικοκυριά να επενδύσουν τα χρήματά τους σε περιουσιακά στοιχεία που δίνουν αποδόσεις, ίσες και μεγαλύτερες, από το ύψος του πληθωρισμού, ανάλογα με τον κίνδυνο που ενέχουν. Αυτό αυξάνει σημαντικά και τις προοπτικές της αγοράς μετοχών της Ιαπωνίας, παρά τις προκλήσεις που έχει να αντιμετωπίσει τη νέα χρονιά, όπως αναφέρθηκε και παραπάνω. Το γεγονός ότι κατά τη διάρκεια του 2023 η Berkshire Hathaway, επικεφαλής της οποίας είναι ο επενδυτής Warren Buffett, αύξησε την επένδυσή της σε πέντε ιαπωνικές μετοχές, έχει προσφέρει για πολλούς μια σημαντική ψήφο εμπιστοσύνης.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Can Japan’s legendary savers spark a stock market boom?, ft.com, διαθέσιμο εδώ

- Think your bank’s interest rates are bad? Just take a look at Japan, businessinsider.com, διαθέσιμο εδώ

- Japanese stocks expected to face early hurdles in 2024, japantimes.co.jp, διαθέσιμο εδώ

- Yen falls after Bank of Japan sticks with negative interest rates, ft.com, διαθέσιμο εδώ

- What is Japan’s NISA tax-free investment scheme?, reuters.com, διαθέσιμο εδώ