Του Κωνσταντίνου Γκότση,

Οι αγορές των χωρών της Δύσης, το τελευταίο διάστημα, έχουν υποστεί απανωτές αναταραχές στον τραπεζικό κλάδο και, παρά τον κατευνασμό της πρόσφατης κρίσης, έχει δημιουργηθεί ένας μόνιμος φόβος για επέκτασή της σε όλο το χρηματοπιστωτικό σύστημα, αποκτώντας συστημικά χαρακτηριστικά. Προς το παρόν, επικρατεί αβεβαιότητα σε Ευρώπη και Βόρεια Αμερική, γνωρίζοντας πως οι Κεντρικές Τράπεζες δεν είσαι θέση ούτε καν να διακόψουν άμεσα τη νομισματική «σύσφιξη», λόγω του επίμονα υψηλού πληθωρισμού.

Η αναγκαιότητα για την επίτευξη της σταθερότητας των τιμών, ενός από τους βασικότερους στόχους που έχει μια Κεντρική Τράπεζα, έχει ωθήσει τους υπεύθυνους χάραξης νομισματικής πολιτικής να διακινδυνέψουν τη χρηματοπιστωτική σταθερότητα και, στην περίπτωση της Federal Reserve, να «ξεχάσουν» –προσωρινά– τον στόχο της πλήρους απασχόλησης για την αγορά εργασίας.

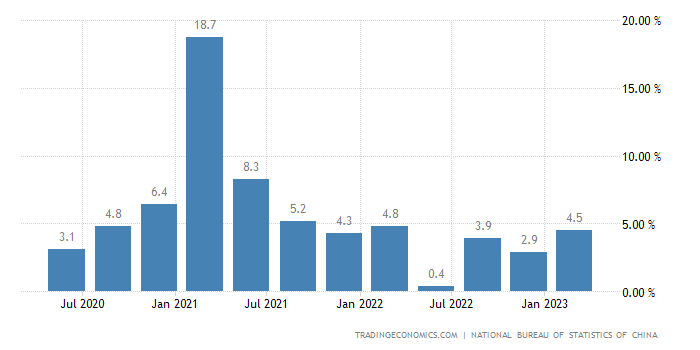

Ενώ, λοιπόν, οι χώρες στη Δύση χαροπαλεύουν να διατηρήσουν ισορροπίες σε πολλαπλά μέτωπα, έχοντας, παράλληλα, οι υπεύθυνοι χάραξης πολιτικής να συντονίσουν την αναγκαία συμπόρευση δημοσιονομικής και νομισματικής πολιτικής, ώστε να εξομαλυνθεί η κατάσταση, η Κίνα σημείωσε κατά το α’ τρίμηνο του 2023 (ετησιοποιημένη) αύξηση στο Α.Ε.Π. της, κατά 4,5%! Η άρση των περιορισμών και των lockdown που κρατούσαν δέσμιους τους τροχούς της οικονομικής της ανάπτυξης, σε συνδυασμό με τις τονωτικές παρεμβάσεις της Κυβέρνησης, οδήγησε σε ισχυρή αύξηση των εξαγωγών, των επενδύσεων στις υποδομές, της λιανικής κατανάλωσης και, επίσης, αναζωογόνησε την αγορά ακινήτων. Σύμφωνα, όμως, με την εθνική στατιστική αρχή της Κίνας, η εγχώρια ζήτηση είναι ακόμη ανεπαρκής, γεγονός που διαμορφώνει μια αβέβαιη και ευμετάβλητη κατάσταση.

Η επίδοση της ανάκαμψης ξεπέρασε τις προβλέψεις των αναλυτών, οι οποίοι εκτιμούσαν μια άνοδο της τάξεως του 4%. Βέβαια, ο στόχος της Κυβέρνησης βρίσκεται στο 5%, κάτι που δεν κατάφερε να επιτύχει πλήρως, παρά τις προσπάθειες για ανάκτηση της επιχειρηματικής εμπιστοσύνης. Στη συνέχεια του έτους, ωστόσο, αναμένεται να καταγράφει ισχυρότερη επιτάχυνση της ανάπτυξης, όσο, δηλαδή, οι επιπτώσεις του «παγώματος» της οικονομίας θα ξεθωριάζουν.

Σε κάθε περίπτωση, πάντως, μια δυναμική ανάκαμψη της δεύτερης μεγαλύτερης οικονομίας στον κόσμο πρόκειται να ανακουφίσει σημαντικά την παγκόσμια οικονομία. Ειδικά όταν οι υπόλοιπες ανεπτυγμένες οικονομίες αναμένουν μια ανεμική ανάπτυξη για το τρέχον έτος, έχοντας, συγχρόνως, να αντιμετωπίσουν τον υψηλό πληθωρισμό.

Ωστόσο, η οικονομική ανάπτυξη που σημειώνει αυτό το διάστημα η Κίνα δεν είναι ευάλωτη μόνο στην ανεπαρκή ζήτηση στο εσωτερικό της. Ίσως, μάλιστα, αυτό αποτελεί μικρό πρόβλημα, που η λύση του να είναι αρκετά απλή. Οι λόγοι, στην πραγματικότητα, που θέτουν σε κίνδυνο την ανάκαμψή της είναι η περίπλοκη σύνθεση της σημερινής κατάστασης που έχει δημιουργήσει η ίδια η Κυβέρνηση με τις άσκοπες παρεμβάσεις της.

Πιο συγκεκριμένα, θέλοντας να αποφύγει κάθε οικονομική κρίση, η οποία θα ρίσκαρε την επίτευξη του στόχου της, που δεν είναι άλλος από την παγκόσμια (οικονομική) ηγεμονία της, προκάλεσε «φούσκες» τιμών και ένα υπέρογκο χρέος σε δημόσιο (τοπικό, κυρίως) και ιδιωτικό επίπεδο, φαινόμενα που παρατηρούνται περισσότερο στην αγορά ακινήτων. Όπως θα δούμε, όλη η οικονομική της μεγέθυνση στηριζόταν, μέχρι τώρα, σε ανεπαρκή θεμέλια.

Μία από τις πηγές των προβλημάτων χρέους της Κίνας είναι η επέκταση του λεγόμενου «σκιώδους τραπεζικού τομέα» (Shadow Banking System), που, συνήθως, αποτελείται από μη τραπεζικούς χρηματοπιστωτικούς οργανισμούς (π.χ. hedge funds, private equity funds, mortgage lenders, σε ορισμένες περιπτώσεις, και επενδυτικές τράπεζες). Με τον όρο αυτό, αναφερόμαστε στους χρηματοοικονομικούς διαμεσολαβητές που λειτουργούν όπως οι τράπεζες, εκδίδοντας πιστώσεις. Σε αντίθεση, όμως, με τα παραδοσιακά τραπεζικά ιδρύματα δε λειτουργούν υπό ένα αυστηρό κανονιστικό πλαίσιο. Επίσης, ο όρος μπορεί να αναφέρεται και σε επαρκώς εποπτευόμενους οργανισμούς, που μέρος των δραστηριοτήτων τους δεν υπόκεινται σε ρυθμιστική εποπτεία. Ουσιαστικά, αυτές οι επιχειρήσεις έχουν μεγαλύτερη ελευθερία στις ενέργειές τους και μπορούν πιο εύκολα να εκτεθούν σε υψηλούς κινδύνους.

Επιπλέον, όλα αυτά τα χρόνια, η κινεζική Κυβέρνηση ενθάρρυνε τις πιστώσεις, ειδικά σε κρατικούς φορείς, για την πραγματοποίηση επενδύσεων, ενώ, παράλληλα, στήριζε την οικονομία άμεσα με πολλές δημοσιονομικές δαπάνες. Στόχος ήταν η ραγδαία αύξηση της παραγωγής και της απασχόλησης με κάθε κόστος, ωθώντας τις επιχειρήσεις και τις τοπικές Κυβερνήσεις στην ανάληψη υψηλών κινδύνων.

Πέρα από τις «χαλαρές» οικονομικές πολιτικές των κρατικών αρχών, η εμμονή της Κυβέρνησης να παρεμβαίνει έντονα στις δραστηριότητες της αγοράς, ελέγχοντας στενά τη ροή του χρήματος, ήταν καταλυτικός παράγοντας για τη συγκέντρωση περαιτέρω κινδύνων από κατασκευαστικές εταιρείες και χρηματοοικονομικά ιδρύματα. Οι χρηματοπιστωτικοί οργανισμοί (του σκιώδους τραπεζικού συστήματος) γνώριζαν πως η Λαϊκή Τράπεζα της Κίνας θα διατηρούσε –σε κάθε περίπτωση– σταθερά τα επιτόκια σε χαμηλά επίπεδα στις χρηματαγορές, ώστε να μην τίθεται ζήτημα ρευστότητας που θα διέκοπτε την επέκταση των οικονομιών δραστηριοτήτων, με αποτέλεσμα αυτοί να το εκμεταλλευτούν στο έπακρο.

Η τακτική αυτή βοήθησε την Κίνα να αποτρέψει επιτυχώς τη μετάδοση της ύφεσης, το 2008, στο εσωτερικό της, αλλά, τώρα, έχει βρεθεί σε παρόμοια κατάσταση με τις Η.Π.Α. εκείνη την εποχή. Από το 2016 και έπειτα, επιχείρησε να ρυθμίσει την αγορά, ώστε το κράτος να ελέγχει καλύτερα την κατανομή των πιστώσεων και να περιορίσει τους ρυθμούς αύξησης του χρέους. Οι στόχοι επιτεύχθηκαν, αλλά με επιβράδυνση της ανάπτυξης από το 2018 και μετά, γεγονός μη επιθυμητό για το Πεκίνο.

Στο μεταξύ, τη θέση του «σκιώδους» τραπεζικού συστήματος πήραν οι κινεζικές κατασκευαστικές εταιρείες, οι οποίες είναι υπαίτιες, σε μεγάλο βαθμό, για τη «φούσκα» στις τιμές των ακινήτων. Ειδικότερα, η τακτική τους ήταν να πουλάνε τα έργα τους πριν ολοκληρωθούν, για να ξεκινήσουν νέες κατασκευές, τροφοδοτώντας την αύξηση των αξιών των κατοικιών. Για να αντιληφθούμε το μέγεθος της ψευδοανάπτυξης που πετύχαιναν, η μορφή των χρηματοδοτήσεων έμοιαζε, σε μεγάλο βαθμό, με την πυραμίδα Ponzi. Σημείο καμπής αποτέλεσε η χρεοκοπία του κολοσσού ακινήτων Evergrande Group, τον Δεκέμβριο του 2021, ξεκινώντας το σύστημα αυτό σταδιακά να καταρρέει.

Κλείνοντας, το παράδειγμα της Κίνας, όπως και περιπτώσεων αναπτυγμένων κρατών της Δύσης, μας αποδεικνύει πως όταν το κράτος, με τις παρεμβάσεις του, τροφοδοτεί το οικονομικό σύστημα με περίσσεια ρευστότητας, ενώ, παράλληλα, είτε άμεσα είτε έμμεσα, εγγυάται τη δημόσια αρωγή σε ενδεχόμενο κατάρρευσης, χωρίς καν να υπάρχει υψηλός βαθμός εποπτείας, η κρίση είναι αναπόφευκτη.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- After the easy money: a giant stress test for the financial, ft.com, διαθέσιμο εδώ

- China’s economy rebounds more than expected after Covid reopening, ft.com, διαθέσιμο εδώ

- Shadow Banking System: Definition, Examples, and How It Works, investopedia.com, διαθέσιμο εδώ

- China’s shadow banking sector poses ‘rising risks of a financial crisis’: report, marketwatch.com, διαθέσιμο εδώ