Του Κωνσταντίνου Γκότση,

Credit Suisse, First Republic και Ε.Κ.Τ. πυροδότησαν νέο τραπεζικό sell-off στο χρηματιστηριακό πενθήμερο που πέρασε, γεμίζοντας με έντονη αβεβαιότητα το επενδυτικό κοινό, παρά την προσπάθεια εφησυχασμού της αγοράς από αξιωματούχους Κεντρικών Τραπεζών και εποπτικών αρχών.

Στον ρυθμό των ξένων αγορών κινήθηκε και το Χρηματιστήριο Αθηνών, επισκιάζοντας τις εξελίξεις στην εγχώρια αγορά, όπως τα πολύ ικανοποιητικά και σε ορισμένες περιπτώσεις απροσδόκητα θετικά εταιρικά αποτελέσματα, που δημοσιεύθηκαν εντός της εβδομάδας, καθώς και το deal της Δ.Ε.Η. που αφορά την επέκτασή της στην αγορά της Ρουμανίας, καθιστώντας την, πλέον, τον δυνατότερο παίκτη του κλάδου στη νοτιοανατολική Ευρώπη. Παράλληλα, η πολιτική αβεβαιότητα στα εγχώρια τεκταινόμενα δεν έχει εξαλειφθεί ακόμη.

Σε γενικές γραμμές, οι επιδόσεις των ελληνικών εισηγμένων συνεχίζουν να παρουσιάζουν βελτίωση και σημαντική ανθεκτικότητα, με τις προοπτικές να παραμένουν αισιόδοξες. Μάλιστα, η Moody’s προχώρησε σε αναβάθμιση του outlook για την ελληνική αγορά, διατηρώντας, όμως, τρία στάδια μακριά τα ελληνικά αξιόγραφα από την επενδυτική βαθμίδα.

Το domino του διεθνούς (τραπεζικού) sell-off δεν άφησε ανεπηρέαστο το Χρηματιστήριο Αθηνών τη Δευτέρα, ωθώντας την αγορά σε αρνητικά εδάφη. Ωστόσο, οι απώλειες περιορίστηκαν σημαντικά, με τους αγοραστές τις τελευταίες ώρες να εστιάζουν το ενδιαφέρον τους σε δεικτοβαρείς τίτλους, όπως αυτόν της Εθνικής Τράπεζας.

Στις πρωινές ώρες, ο εισαγόμενος πανικός από τις χρεοκοπίες των αμερικανικών τραπεζών Silicon Valley Bank και Signature Bank συνέχισε να πιέζει υπερβολικά τους ελληνικούς τίτλους – ειδικά των τραπεζών –σε βαθμό που έγινε αδικαιολόγητο. Μετά τη «βουτιά» -5% του τραπεζικού δείκτη, σηματοδοτήθηκε ευκαιρία για τους επενδυτές να αγοράσουν σε υποτιμημένα επίπεδα και να περιορίσουν τις απώλειες τους χρηματιστηρίου σε κάτω από 1%, ενώ οι τράπεζες έκλεισαν με θετικό πρόσημο.

Οι κρατικές αρχές σε Η.Π.Α. και Ευρώπη έχουν καθησυχάσει, ως έναν βαθμό, την αγορά, διαβεβαιώνοντας πως με την παρέμβασή τους θα περιοριστούν οι δυνητικές ζημιές στις αγορές. Μάλιστα, στην Ευρώπη δεν φαίνεται να τίθεται κάποιο ιδιαίτερο πρόβλημα ρευστότητας στις τράπεζες μετά το λουκέτο των δύο μεγάλων αμερικανικών τραπεζών, συμπεριλαμβάνοντας και τις ελληνικές συστημικές τράπεζες, οι οποίες διατηρούν υψηλά επίπεδα ρευστότητας.

Τέλος, ο οίκος DBRS διατήρησε το θετικό του outlook για την ελληνική οικονομία, κρατώντας την αξιολόγηση στο BB (high), ένα «βήμα» μακριά από την επενδυτική βαθμίδα.

Αντιθέτως, η πτώση στα ευρωπαϊκά χρηματιστήρια, σε σχέση με το ελληνικό, ήταν πιο «βαθιά», καθώς ήδη οι ελληνικοί τίτλοι είχαν πραγματοποιήσει διορθώσεις, λόγω της πολιτικής αβεβαιότητας που επανέφερε η πολύνεκρη τραγωδία των Τεμπών.

Ειδικότερα, η 2η απανωτή χρεοκοπία αμερικανικής τράπεζας δημιούργησε επιπλέον αναταραχές στο επενδυτικό κοινό και στις δύο πλευρές του Ατλαντικού, με τον πανευρωπαϊκό δείκτη Stoxx 600 να κλείνει στο -2,42%. Γενικότερα, οι βασικοί δείκτες των ανεπτυγμένων αγορών της Ευρώπης έκλεισαν γύρω στο -3%, με τα περιφερειακά, όμως, χρηματιστήρια να σημειώνουν πιο βαριές απώλειες, καθοδηγούμενες, προφανώς, από τις τραπεζικές και επιμέρους τεχνολογικές μετοχές.

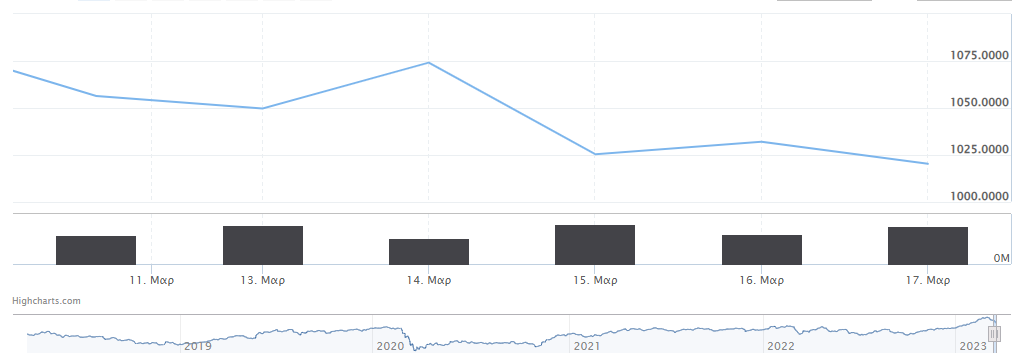

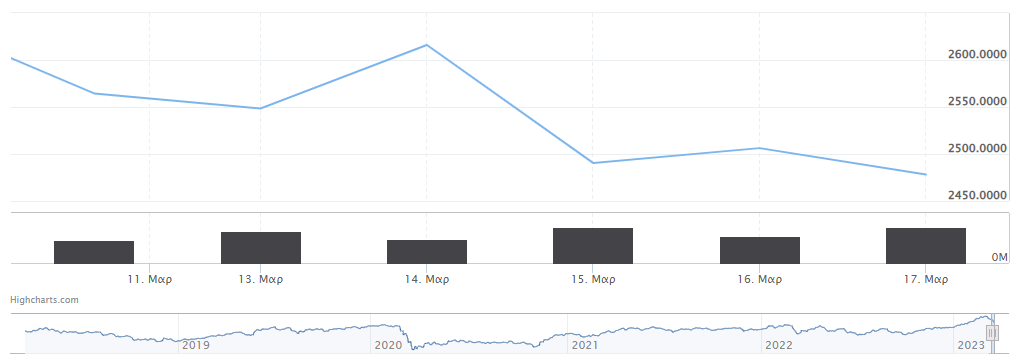

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,64% στις 1.049,55 μονάδες και κυμάνθηκε μεταξύ 1.049,97 μονάδων και 1.025,17 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,63% στις 2.548,19 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,97%, ανεβαίνοντας στις 801,03 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλά στα € 152,58 εκατ. και ο όγκος στα 65,70 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικές ήταν οι απώλειες άνω του 2% για τις μετοχές των Μυτιληναίος, Βιοχάλκο και ΟΠΑΠ, όπως, επίσης, και η πτώση άνω του 1% για τις Ο.Τ.Ε., ΓΕΚ Τέρνα, ΕΛΧΑ, Motor Oil, Lamda, Τιτάν, Aegean, Δ.Ε.Η., Ε.ΥΔ.Α.Π., Ελληνικά Πετρέλαια και Coca Cola. Αντιθέτως, ισχυρά ήταν τα κέρδη για τον Σαράντη ύψους 4,32% και για την Εθνική Τράπεζα ύψους 3,73%.

Ο εφησυχασμός της αγοράς από την πιο ήπια στάση – που φαίνεται πως θα κρατήσουν από ‘δω και στο εξής – των Κεντρικών Τραπεζών πυροδότησε μια νέα ισχυρότερη αντίδραση στο Χρηματιστήριο Αθηνών την Τρίτη, όπως και ευρύτερα στις διεθνείς αγορές. Μάλιστα, η ελληνική αγορά υπεραπέδωσε της ευρωπαϊκής.

Ξανά αρκετές από τις τραπεζικές μετοχές πρωταγωνίστησαν στην ημερήσια άνοδο, με τον δείκτη να υπεραποδίδει της αγοράς, αλλά ενδοσυνεδριακά παρουσιάζοντας ισχυρές διακυμάνσεις. Επίσης, την Τρίτη ανακοινώθηκαν εταιρικά αποτελέσματα για την Εθνική Τράπεζα, η οποία κατέγραψε βελτίωση στην οργανική της κερδοφορία κατά 57%, σημειώνοντας ποσό € 700 εκατ., ενώ αναμενόταν € 500 εκατ. Παρά την υψηλή κερδοφορία, δεν προβλέπεται να διανείμει μέρισμα (20% των κερδών) ούτε η Εθνική, καθώς η πρόταση μερίσματος της Eurobank είχε απορριφθεί από τις εποπτικές αρχές.

Τέλος, την Τρίτη ανακοινώθηκαν και τα εταιρικά αποτελέσματα της Autohellas, τα οποία προβλέπονταν πολύ ικανοποιητικά και είχαν προεξοφληθεί από προηγούμενες συνεδριάσεις. Ειδικότερα, για το 2022 ο τζίρος ανήλθε στα € 765,6 εκατ. (19,3% άνοδος από το 2021), τα λειτουργικά κέρδη στα € 120 εκατ. (41,6% άνοδος από το 2021) και τα κέρδη μετά φορών στα € 82,5 εκατ. (57,4% άνοδος από το 2021). Η πορεία της εταιρείας κρίνεται πολύ καλή, η αυξημένη τουριστική κίνηση στην Ελλάδα έχει συμβάλλει σημαντικά στις επιδόσεις της, όπως, επίσης, και οι συνέργειες των ενδοομιλικών εταιρειών φαίνεται πως αποφέρουν καρπούς.

Ισχυρή ανοδική αντίδραση παρουσιάστηκε και στα ευρωπαϊκά χρηματιστήρια, καθώς το επενδυτικό κλίμα έγινε πιο αισιόδοξο. Θετικά λειτούργησαν και τα στοιχεία πληθωρισμού στις Η.Π.Α., ο οποίος ανήλθε στο 6% τον Φλεβάρη από 6,4% τον Ιανουάριο, επιβεβαιώνοντας τις προβλέψεις των επενδυτών. Βέβαια, δεν επηρέασε ιδιαίτερα τις ημερήσιες μεταβολές, διότι σαν γεγονός είχε προεξοφληθεί.

Ωστόσο, ο δομικός πληθωρισμός παρέμεινε πιο άκαμπτος, καθώς διαμορφώθηκε στο 5,5% από 5,6% για την αμερικανική οικονομία (υπολογισμένοι σε ετήσια βάση). Σε μηνιαία βάση, ο πληθωρισμός παρουσιάστηκε ελαφρώς αυξημένος, από 0,4% επιταχύνθηκε σε 0,5%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 2,34% στις 1.074,07 μονάδες και κυμάνθηκε μεταξύ 1.076,62 μονάδων και 1.042,89 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 2,66% στις 2.615,89 μονάδες και ο τραπεζικός δείκτης κέρδισε 4,11%, ανεβαίνοντας στις 833,94 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 140,61 εκατ. και ο όγκος στα 46,43 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, «άλμα» σημείωσαν οι μετοχές του Μυτιληναίου (5,37%) και της Alpha Bank (5,13%), όπως, επίσης, και των Ο.Π.Α.Π., Τράπεζα Πειραιώς, Eurobank και Autohellas με την άνοδό τους να ξεπερνά το 4%. Ισχυρά ήταν τα κέρδη άνω του 3% και για τις Ελλάκτωρ, Δ.Ε.Η., Lamda και Ε.ΥΔ.Α.Π., καθώς και των Aegean, Titan και Εθνική που έκλεισαν άνω του +2%. Τέλος, αξιοσημείωτα ήταν τα κέρδη (άνω του 1%) και για τις Βιοχάλκο, Τέρνα Ενεργειακή, Coca Cola, Ελληνικά Πετρέλαια, Σαράντη, ΕΛΧΑ και Quest.

Με τον τραπεζικό «εφιάλτη» να συνεχίζεται και την Τετάρτη, αλλά αυτή τη φορά στην Ευρώπη, το Χρηματιστήριο Αθηνών κατρακύλησε με απώλειες κοντά στο 5%. Μάλιστα, το ισχυρό τραπεζικό sell–off ανάγκασε να τεθούν σε αναστολή διαπραγματεύσεων οι μετοχές των Credit Suisse, Societe Generale, Monte dei Paschi, FinecoΒank και UniCredit.

Η απόρριψη των Σαουδάραβων μεγαλομετόχων (Saudi National Bank) της Credit Suisse να παράσχουν ρευστότητα στην ελβετική τράπεζα, η οποία τους τελευταίους μήνες αντιμετωπίζει σοβαρά οικονομικά και λειτουργικά προβλήματα, συνδυαστικά με το αυξημένο κόστος δανεισμού από τη νομισματική «σύσφιξη», πυροδότησε ένα δυναμικό χρηματιστηριακό sell-off στη Γηραιά Ήπειρο. Σύμφωνα με τον Τύπο, οι μεγαλομέτοχοι αρνήθηκαν να προχωρήσουν σε αυτή τη διαδικασία, λόγω του ρυθμιστικού πλαισίου της χώρας, το οποίο τους απαγορεύει να συμμετάσχουν στην τράπεζα με ποσοστό που υπερβαίνει το 10%.

Περνώντας στα εταιρικά αποτελέσματα που δημοσιεύθηκαν εντός της ημέρας:

- Η Alpha Bank παρουσίασε βελτιωμένες επιδόσεις για τη χρήση του 2022, με τα κέρδη μετά φόρων να ανέρχονται στα € 398 εκατ. και τα προσαρμοσμένα κέρδη μετά φόρων στα € 429 εκατ.

- Επιδόσεις ρεκόρ για το 2022 σημείωσε και ο Ο.Π.Α.Π., με τα καθαρά κέρδη το 2022 να ανέρχονται στα € 592,3 εκατ. (αυξημένα κατά 128,3% από το 2021).

- Αξιοσημείωτα οικονομικά μεγέθη κατέγραψε και η Aegean το 2022, με τον ενοποιημένο κύκλο εργασιών να διαμορφώνεται στα € 1,34 δις (αυξημένα κατά 98% από το 2021 και κατά 2% από το 2019) και τα κέρδη μετά φόρων στα € 106,8 εκατ. (ενισχυμένα κατά 36% από τη χρήση του 2019).

- Κόντρα στις μη ευνοϊκές συνθήκες του 2022 κυμάνθηκε ο λειτουργικός τζίρος της Lavipharm με τις ενοποιημένες πωλήσεις να ανέρχονται στα € 52,09 εκατ. (αυξημένες κατά 13,77% από το 2021). Ωστόσο, οι απώλειες από άλλες δραστηριότητες περιόρισαν τα καθαρά κέρδη στα € 0,83 εκατ. από € 1,73 εκατ. (2021).

Σε ευρωπαϊκό επίπεδο, η πτώση 24% της Credit Suisse ώθησε σε απώλειες 7% τις τράπεζες της ευρωπαϊκής αγοράς και τον δείκτη Stoxx 600 στο -2,92%. Οι βασικοί δείκτες των ανεπτυγμένων χρηματιστηρίων υποχώρησαν περισσότερο το 3%, με τα περιφερειακά να σημειώνουν τις υψηλότερες απώλειες.

Τέλος, την Τετάρτη παρουσιάστηκε και ο «εαρινός προϋπολογισμός» από την Κυβέρνηση του Ηνωμένου Βασιλείου – εν μέσω εσωτερικών αναταραχών και διαδηλώσεων –, ο οποίος περιελάβανε και μέτρα στήριξης κατά της ακρίβειας στην ενέργεια. Επίσης, ο Υπουργός Οικονομικών δήλωσε πως η βρετανική οικονομία θα συρρικνωθεί το 2023, αλλά θα αποφύγει μια βαριά (τεχνική) ύφεση.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 4,55% στις 1.025,22 μονάδες και κυμάνθηκε μεταξύ 1.078,96 μονάδων και 1.023,69 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 4,81% στις 2.490,08 μονάδες και ο τραπεζικός δείκτης απώλεσε 8,44%, πέφτοντας στις 763,59 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 177,93 εκατ. και ο όγκος στα 68,25 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, ισχυρή ήταν η «βουτιά» για την Τράπεζα Πειραιώς, την Alpha Bank και την Eurobank, της τάξεως του 10,98%, 10,39% και 9,19% αντίστοιχα. Με απώλειες άνω του 6% ολοκλήρωσαν τις συναλλαγές οι ΕΛΧΑ, Σαράντης και Ελληνικά Πετρέλαια, με άνω του 5% οι Quest, Ελλάκτωρ, Lamda, Δ.Ε.Η. και Motor Oil, άνω του 4% οι Μυτιληναίος, Autohellas και Εθνική Τράπεζα, άνω του 3% οι ΓΕΚ Τέρνα και Βιοχάλκο, άνω του 2% οι Ε.ΥΔ.Α.Π., Ο.Τ.Ε. και Ο.Λ.Π. και άνω του 1% οι Ο.Π.Α.Π., Τιτάν, Coca Cola και Jumbo. Τη διαφορά έκανε η Τέρνα Ενεργειακή, η οποία κέρδισε 0,27%.

Μια συνεδρίαση με ιδιαίτερη νευρικότητα και έντονες διακυμάνσεις ολοκληρώθηκε την Πέμπτη στο Χρηματιστήριο Αθηνών, αλλά με θετικό πρόσημο στο τέλος.

Παρά τα κέρδη, η κατάσταση στην αγορά είναι ιδιαίτερα ευμετάβλητη με τους επενδυτές να είναι κυρίως εστιασμένοι στις εξελίξεις στον διεθνή τραπεζικό κλάδο. Εν μέσω αναταραχών, η Ε.Κ.Τ. προχώρησε κανονικά στην προγραμματισμένη αύξηση των επιτοκίων κατά 50 μονάδες βάσης, φοβούμενη μήπως χάσει την αξιοπιστία της απέναντι στις αγορές για την αυστηρή της γραμμή κατά του υψηλού πληθωρισμού. Ωστόσο, η ρητορική των κεντρικών τραπεζιτών έχει γίνει πιο μετριοπαθής και, συνεπώς, υπάρχει ισχυρή πιθανότητα στην επόμενη συνεδρίαση να τεθεί μια «μίνι παύση» στη σύσφιξη, εφόσον συνεχίζεται η χρηματοπιστωτική αβεβαιότητα.

Επίσης, η Κεντρική Τράπεζα και η εποπτική αρχή της Ελβετίας προσπάθησαν να εφησυχάσουν την αγορά ότι δεν θα υπάρξει ζήτημα ρευστότητας με την Credit Suisse και πως, αν χρειαστεί, θα της παράσχουν την απαραίτητη ρευστότητα. Στο μεταξύ, ήδη η SNB έχει σκοπό να προσφέρει € 3 δις στην αγορά μέσω της επαναγοράς ομολόγων (πράξεις ανοιχτής αγοράς), για να καλμάρει τους τριγμούς παγκοσμίως.

Στην ελληνική αγορά επικρατεί, σε γενικές γραμμές, αρκετή ψυχραιμία, παρά την υψηλή μεταβλητότητα, με τους επενδυτές να παραμένουν επιφυλακτικοί ως προς τις θέσεις τους.

Ανοδικά κινήθηκαν και τα ευρωπαϊκά χρηματιστήρια με τον δείκτη Stoxx 600 να προσθέτει 1,26%. Όλοι οι βασικοί δείκτες των ανεπτυγμένων αγορών σημείωσαν κέρδη που ξεπέρασαν το 1%, πέραν του βρετανικού FTSE 100, ο οποίος έκλεισε στο +0,90%. Το κλίμα, ευρύτερα, έγινε λίγο πιο αισιόδοξο, μετά τις δηλώσεις αξιωματούχων για την ανθεκτικότητα και την προστασία του χρηματοπιστωτικού συστήματος, με την Credit Suisse να ανακτά το 18,8% της αξίας του προηγούμενου κλεισίματος.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,65% στις 1.031,91 μονάδες και κυμάνθηκε μεταξύ 1.016,04 μονάδων και 1.045,78 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,63% στις 2.505,87 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,83%, ανεβαίνοντας στις 769,95 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 131,2 εκατ. και ο όγκος στα 49,5 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, ισχυρή ήταν η άνοδος κατά 3,20% της Τράπεζας Πειραιώς, όπως, επίσης, και για τις Titan, Coca Cola και Ο.Λ.Π. που ξεπέρασε το 2%. Επιπλέον, με κέρδη άνω του 1% ολοκλήρωσαν οι Μυτιληναίος, Jumbo, Motor Oil, Δ.Ε.Η., Ε.ΥΔ.Α.Π., Εθνική Τράπεζα και Σαράντης. Αντιθέτως, με πτώση που ξεπέρασε το 1% έκλεισαν οι Aegean, Ο.Π.Α.Π., Ελλάκτωρ και Lamda.

Έπειτα από ένα “mini break”, οι πτωτικές πιέσεις συνεχίστηκαν διεθνώς, με ένα νέο μπαράζ αναταραχών στον τραπεζικό κλάδο την Παρασκευή, με αποτέλεσμα να διολισθήσει και το Χρηματιστήριο Αθηνών.

Τις πρωινές ώρες τόσο η ευρωπαϊκή όσο και η ελληνική αγορά κινήθηκαν σε θετικά εδάφη, επηρεασμένες από τη χρηματιστηριακή συνεδρίαση της Πέμπτης στη Wall Street. Ωστόσο, η κατάσταση ανατράπηκε έπειτα από ένα νέο sell-off στη μετοχή της Credit Suisse και από τις εξελίξεις στις τράπεζες της Αμερικής. Μάλιστα, η αγορά φαίνεται ιδιαίτερα ανήσυχη για μια τρίτη στη σειρά χρεοκοπία αμερικανικής τράπεζας, της First Republic, καθώς μπορεί να παρατείνει την ήδη υπάρχουσα τραπεζική (και έμμεσα την πληθωριστική) κρίση.

Όσον αφορά την ελληνική αγορά, την Παρασκευή ανακοινώθηκαν εταιρικά αποτελέσματα των Ο.Λ.Π. και International Intercontinental. Ειδικότερα, ο Ο.Λ.Π. ανακοίνωσε τζίρο για το 2022 ύψους € 194,6 εκατ. (αυξημένος κατά 26,2% για το 2021) και τα κέρδη μετά φόρων διαμορφώθηκαν στα € 52,9 εκατ.(αύξηση κατά 43,9%).

Παρά τα υπέρογκα πακέτα διάσωσης για τις τράπεζες First Republic και Credit Suisse, η αβεβαιότητα παραμένει στις αγορές, οδηγώντας τα ευρωπαϊκά χρηματιστήρια σε νέα ημερήσια πτώση την Παρασκευή. Ο τραπεζικός κλάδος της Ευρώπης έχασε 2,6% και ο τομέας χρηματοπιστωτικών υπηρεσιών έπεσε κατά 2,1%. Ο δείκτης Stoxx 600 υποχώρησε κατά 1,21% με τους βασικούς δείκτες των ανεπτυγμένων χρηματιστηρίων να σημειώνουν απώλειες άνω του 1%

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 1,14% στις 1.020,19 μονάδες και κυμάνθηκε μεταξύ 1.038,46 μονάδων και 1.017,93 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 1,12% στις 2.477,76 μονάδες και ο τραπεζικός δείκτης κατρακύλησε κατά 4,40%, κλείνοντας στις 736,07 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα 178,68 εκατ. και ο όγκος στα 63,64 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, «βουτιά» μεγαλύτερη του 5% σημείωσαν οι Τράπεζα Πειραιώς, Εθνική Τράπεζα και Alpha Bank, ακολουθώντας με πτώση άνω του 3% οι Ελλάκτωρ και Motor Oil. Άνω του 2% ήταν οι απώλειες για τη Eurobank και άνω του 1% για τις Τιτάν, Quest, Ελληνικά Πετρέλαια, ΕΛΧΑ και Δ.Ε.Η. Αντιθέτως, σημαντικά ήταν τα κέρδη για τον Σαράντη ύψους 3,72%, όπως και για τη Βιοχάλκο και την Jumbo που ξεπέρασαν το 2%. Τέλος, με κέρδη υψηλότερα του 1% έκλεισαν οι Ο.Π.Α.Π., Ε.ΥΔ.Α.Π. και Lamda.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε πτώση 3,41%, ο δείκτης FTSE Large Cap υποχώρησε κατά 3,37%, ο FTSE Mid Cap έκλεισε στις 1.548,19 μονάδες (-5,33%) και ο τραπεζικός δείκτης απώλεσε 7,22%. Ο πανευρωπαϊκός δείκτης Stoxx 600 ολοκλήρωσε στις 436,31 μονάδες (-3,77%).

Σε επίπεδο μετοχών, την ισχυρότερη εβδομαδιαία άνοδο είχαν οι Σαράντης (3,87%), Elton (1,79%), Ε.ΥΔ.Α.Π. (1,78%), Jumbo (1,71%) και Coca Cola (1,29%).

Στον αντίποδα, την ισχυρότερη εβδομαδιαία πτώση είχαν οι Alpha Bank (11,29%), Cenergy Holdings (10,15%), Α.Δ.Μ.Η.Ε. (9,28%), Motor Oil (9,21%) και Τράπεζα Πειραιώς (8,97%).