Του Κωνσταντίνου Γκότση,

Βάρυνε το κλίμα και στην ελληνική αγορά το περασμένο χρηματιστηριακό πενθήμερο. Η αρχή της εβδομάδας (ειδικά η συνεδρίαση της Δευτέρας) χαρακτηρίστηκε από αρκετές διορθώσεις, τόσο συνολικά όσο και σε επιμέρους τίτλους. Η επανεμφάνιση του πολιτικού ρίσκου προκάλεσε σημαντικές πιέσεις στο Χ.Α., όμως, εντός της εβδομάδας, οι ανησυχίες των επενδυτών μετριάστηκαν. Η ισχυρή κερδοφορία και τα οικονομικά μεγέθη των εισηγμένων, σε συνδυασμό με τα deals στην αγορά, συγκρατούν τους δείκτες, περιορίζοντας τις βαριές απώλειες.

Η μετάθεση των εκλογών για τον Μάϊο, αλλά και η εντεινόμενη πιθανότητα μη αυτοδύναμης Κυβέρνησης της Νέας Δημοκρατίας στις επερχόμενες εκλογές, ίσως καθυστερήσουν την πολυπόθητη επενδυτική βαθμίδα για την Ελλάδα, γεγονός που δημιούργησε αρκετές αναταραχές στην εγχώρια αγορά. Οι οίκοι αξιολόγησης για να αναβαθμίσουν το ελληνικό αξιόγραφο χρειάζεται να βεβαιωθούν για μια σταθερή Κυβέρνηση, η οποία θα συνεχίσει το μεταρρυθμιστικό έργο προς παρόμοια κατεύθυνση με αυτή που έχει τεθεί, ανεξαρτήτως σχηματισμού.

Σε αυτό το επιβαρυμένο κλίμα προστέθηκε η επιθετική ρητορική των κεντρικών τραπεζιτών της Fed και της Ε.Κ.Τ., σηματοδοτώντας στην αγορά ισχυρότερες αυξήσεις στα επιτόκια στις επόμενες συνεδριάσεις τους. Παράλληλα, αποκορύφωμα σε αυτό το ήδη αρνητικό κλίμα ήταν η κατάρρευση της Silicon Valley Bank στις Η.Π.Α., αποτελώντας το μεγαλύτερο τραπεζικό κραχ από την Παγκόσμια Χρηματοπιστωτική Κρίση του 2008. Η συγκεκριμένη αμερικανική τράπεζα, που δραστηριοποιείται στη χρηματοδότηση tech start-ups, αναγκάστηκε να κάνει σημαντική αύξηση μετοχικού κεφαλαίου, για να χρηματοδοτήσει την ισχυρή κεφαλαιακή ζημιά που υπέστη, έπειτα από την πώληση ομολόγων του χαρτοφυλακίου της. Το γεγονός αυτό πυροδότησε ένα σοβαρό sell-off, κυρίως στον τραπεζικό κλάδο, το οποίο μεταδόθηκε σαν domino στις αγορές, διεθνώς.

Στο «κόκκινο» βρέθηκε τη Δευτέρα το Χρηματιστήριο Αθηνών, στον απόηχο των εξελίξεων που έφερε η πρόσφατη τραγωδία στα Τέμπη, επαναφέροντας στο επενδυτικό κοινό την πολιτική αβεβαιότητα λίγο πριν τις εκλογές. Τις ισχυρότερες απώλειες δέχτηκαν οι μετοχές που είχαν σημειώσει τις υψηλότερες αποδόσεις το τελευταίο διάστημα, όπως οι περισσότερες τράπεζες, με πολλές εντολές πώλησης να μένουν ανεκτέλεστες.

Έπειτα από ένα ισχυρό «ράλι», τις τελευταίες εβδομάδες, που έχει πραγματοποιήσει η ελληνική αγορά, με πρωτοστάτη τις τράπεζες, έψαχνε ευκαιρία για διόρθωση των υπεραγορασμένων τίτλων και κατοχύρωση των υψηλών βραχυπρόθεσμων κερδών, με τα «σύννεφα» στο πολιτικό πεδίο να αποτελούν μια καλή αφορμή. Τίποτα, όμως, δεν είναι ξεκάθαρο ακόμη για τις πολιτικές διαστάσεις που μπορεί να έχει αυτό το γεγονός, αλλά και για το αν υπάρχει ενδεχόμενο μεγαλύτερης καθυστέρησης ανάκτησης της επενδυτικής βαθμίδας, που θα είναι απόρροια ενός ανεπιθύμητου εκλογικού αποτελέσματος.

Από τη Δευτέρα, επίσης, είναι σε ισχύ το μέτρο για τα ημερήσια όρια διακύμανσης +/- 10% επί την τιμή ανοίγματος, για εισηγμένες με διασπορά που δεν ξεπερνά το 10%. Ο παραπάνω κανονισμός αφορά τις: Trastor, Attica Bank, Πλαίσιο, Καρέλιας, Προντέα, Attica Group, AVE, Alpha Αστικά Ακίνητα.

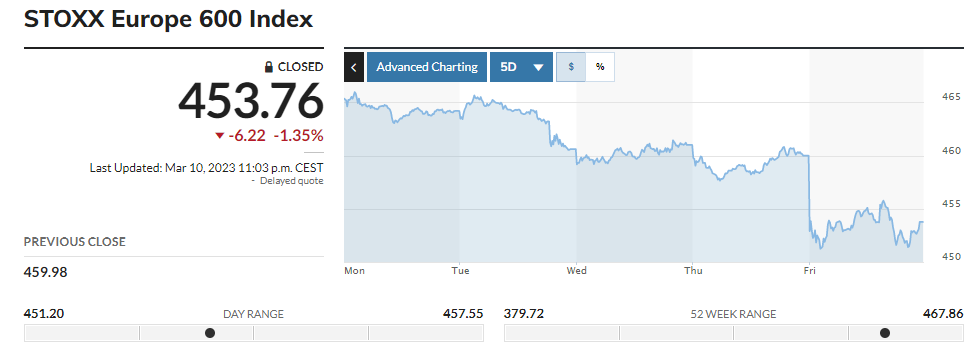

Οριακή ήταν η πτώση συνολικά για την ευρωπαϊκή αγορά, παρουσιάζοντας αρκετά μεικτά πρόσημα στον απόηχο των ανακοινώσεων της Ε.Κ.Τ. για τα επιτόκια. Από τους βασικούς δείκτες των ανεπτυγμένων χρηματιστηρίων του πυρήνα και της περιφέρειας έκλεισαν με θετικό πρόσημο, αλλά μικρές ημερήσιες μεταβολές, εκτός από τον βρετανικό FTSE 100, ο οποίος βρέθηκε σε αρνητικά εδάφη.

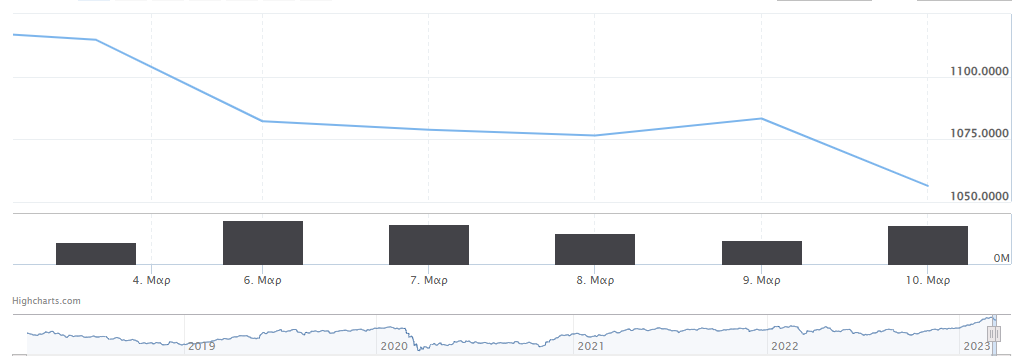

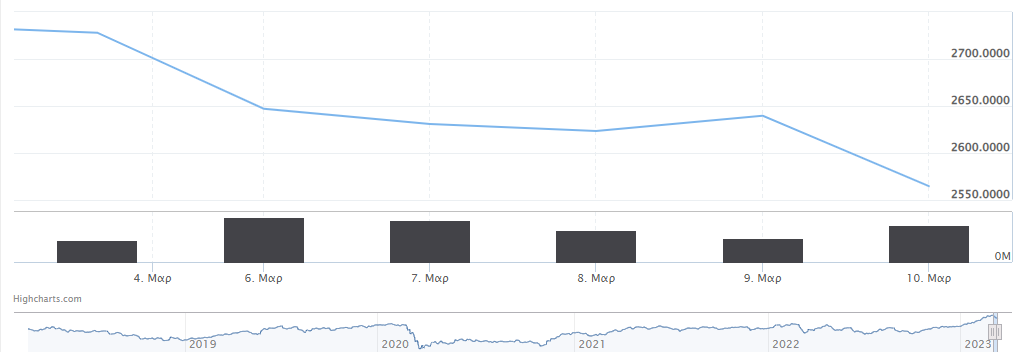

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 2,92% στις 1.082,10 μονάδες και κυμάνθηκε μεταξύ 1.108,89 μονάδων και 1.075,32 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 2,97% στις 2.646,87 μονάδες και ο τραπεζικός δείκτης απώλεσε 4,27%, πέφτοντας στις 878,76 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλά στα € 154,95 εκατ. και ο όγκος στα 54,76 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρές ήταν οι απώλειες για την Τράπεζα Πειραιώς της τάξεως του 6,63%, όπως, επίσης, και των Alpha Bank, Titan και Δ.Ε.Η., που ξεπέρασαν το 5%. Με άνω του 4% πτώση ολοκλήρωσε τις συναλλαγές και ο Σαράντης και με άνω του 3% οι Eurobank, Aegean, Autohellas, Μυτιληναίο και ΕΛΧΑ. Άνω του 2% ήταν οι απώλειες για τις Ο.Τ.Ε., ΓΕΚ Τέρνα, Ε.ΥΔ.Α.Π., Τέρνα Ενεργειακή, Ελληνικά Πετρέλαια, Βιοχάλκο, Εθνική Τράπεζα και Lamda και άνω του 1% οι Ο.Π.Α.Π. και Jumbo. Αντιθέτως, ανοδικά έκλεισε η μετοχή του Ελλάκτωρ, με κέρδη ύψους 1,90%.

Την Τρίτη κατέγραψε ξανά απώλειες το Χρηματιστήριο Αθηνών, αλλά μικρές. Τις πρωινές ώρες κινήθηκε σε αρνητικά εδάφη και, μάλιστα, έφτασε μέχρι το -2%, λόγω των ανεκτέλεστων εντολών πώλησης από τη Δευτέρα. Μετά τις 12:00, ανέκαμψε και κατάφερε να βρεθεί σε θετικά εδάφη, χωρίς, όμως, να διατηρηθεί σε αυτά. Βαρίδι της ημερήσιας διαπραγμάτευσης της αγοράς αποτέλεσαν οι τράπεζες, ενώ στηρίγματα του χρηματιστηρίου ήταν οι μετοχές ενέργειας.

Στον τραπεζικό κλάδο, εξαίρεση αποτέλεσε ο τίτλος της Τράπεζας Πειραιώς, ο οποίος έκλεισε σχεδόν αμετάβλητος. Οι λόγοι της διαφοροποίησής της από την υπόλοιπη τραπεζική αγορά ήταν οι βαριές απώλειες της Δευτέρας (σε σχέση με τις υπόλοιπες τράπεζες), καθώς και το επιτυχημένο road show στις Η.Π.Α. την προηγούμενη εβδομάδα, που, πιθανώς, προσέλκυσε νέους ξένους επενδυτές.

Ικανοποιητικά ήταν τα αποτελέσματα που ανακοίνωσε η εισηγμένη της μεσαίας κεφαλαιοποίησης Epsilon Net, παρουσιάζοντας ενισχυμένο τζίρο κατά +49% (€ 75,1 εκατ.) και καθαρά κέρδη αυξημένα κατά +70% (€ 18,3 εκατ.).

Επίσης, στις τελευταίες πτωτικές συνεδριάσεις ξεχώρισε και η ιδιαίτερη ανθεκτικότητα της Coca Cola HBC.

Από την Τρίτη, οι μετοχές της Frigoglass σταμάτησαν να βρίσκονται σε αναστολή διαπραγμάτευσης, έπειτα από αίτημα της Επιτροπής Κεφαλαιαγοράς.

Τριγμούς προκάλεσε και στην ευρωπαϊκή αγορά ο διοικητής της Fed, Jerome Powell, έπειτα από την ομιλία του στην αμερικανική Γερουσία, καθώς αναφέρθηκε για επιστροφή στις ισχυρότερες αυξήσεις επιτοκίων στις επόμενες συνεδριάσεις, εφόσον τα στοιχεία δείξουν ότι κρίνεται απαραίτητο.

Οι μεγαλύτερες πιέσεις στα ευρωπαϊκά χρηματιστήρια προήλθαν από τον κλάδο του real estate και της τεχνολογίας, τομείς που επηρεάζονται έντονα από το αυξημένο κόστος δανεισμού και την περιορισμένη ρευστότητα. Όλοι βασικοί δείκτες των ανεπτυγμένων αγορών βρέθηκαν σε αρνητικά εδάφη, με τον βρετανικό FTSE 100 να παρουσιάζει τις μικρότερες απώλειες, χωρίς, όμως, κανένας να ξεπερνά το -1%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,32% στις 1.078,69 μονάδες και κυμάνθηκε μεταξύ 1.089,95 μονάδων και 1.059,83 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,62% στις 2.630,42 μονάδες και ο τραπεζικός δείκτης απώλεσε 2%, πέφτοντας στις 861,18 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 133,13 εκατ. και ο όγκος στα 49,99 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικές ήταν οι απώλειες για τις Ελλάκτωρ και Εθνική Τράπεζα άνω του 3%, όπως και για την Alpha Bank που ολοκλήρωσε στο -2,58%. Με πτώση που ξεπέρασε το 1% έκλεισαν οι Eurobank και Quest. Αντιθέτως, κέρδη σημειώθηκαν για την ΕΛΧΑ ύψους 2,59%, ακολουθώντας οι Ε.ΥΔ.Α.Π., Βιοχάλκο και Δ.Ε.Η., με άνοδο μεγαλύτερη του 1%.

Σε πτωτικό σερί 5 ημερών βρέθηκε το Χρηματιστήριο Αθηνών την Τετάρτη, με τις τράπεζες να ωθούν στο «κόκκινο» ξανά τον Γενικό Δείκτη.

Σε νέα υψηλά βρέθηκε η μετοχή της Jumbo, έπειτα από τα πολύ ικανοποιητικά εταιρικά αποτελέσματα που ανακοίνωσε για το 2022 και με την πολύ καλή, έως τώρα, πορεία των πωλήσεων για το 2023.

Από την Τετάρτη και έπειτα, η μετοχή της Attica Bank είναι σε αναστολή, μέχρι να ολοκληρωθεί το reserve split (1 μετοχή για 150 υφιστάμενες), με εκκίνηση διαπραγμάτευσης των νέων μετοχών στις 13/03/2023.

Επιπλέον, σημαντικό γεγονός της ημέρας αποτέλεσε και η εισαγωγή 142.500 νέων μετοχών στο ελληνικό χρηματιστήριο, έπειτα από την αύξηση μετοχικού κεφαλαίου της CPI από άσκηση δικαιωμάτων προαίρεσης αγοράς μετοχών από 14 στελέχη της εισηγμένης.

Αντίθετα, η ευρωπαϊκή αγορά κινήθηκε ανοδικά, αλλά με μικρές μεταβολές, καθώς τα στοιχεία για την αγορά εργασίας των Η.Π.Α. δημιούργησαν πιέσεις στα χρηματιστήρια διεθνώς. Για ακόμα μια φορά, οι θέσεις εργασίας στην αμερικανική αγορά αυξήθηκαν περισσότερο από το αναμενόμενο για τον Φλεβάρη, σηματοδοτώντας πως η Fed θα συνεχίσει την ισχυρή αύξηση των επιτοκίων.

Επιπλέον, ανακοινώθηκαν μακροοικονομικά στοιχεία και από τη Eurostat, παρουσιάζοντας το Α.Ε.Π. για την Ευρωζώνη αμετάβλητο για το δ’ τρίμηνο του 2022 σε σχέση με το γ’ τρίμηνο, με την οικονομία του ευρώ να δείχνει αρκετά ανθεκτική απέναντι στη νομισματική «σύσφιξη».

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,22% στις 1.076,36 μονάδες και κυμάνθηκε μεταξύ 1.082,81 μονάδων και 1.069,42 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,28% στις 2.623,13 μονάδες και ο τραπεζικός δείκτης έχασε -2,72%, πέφτοντας στις 837,73 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 121,15 εκατ. και ο όγκος στα 40,12 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό τη μεγαλύτερη «βουτιά» παρουσίασε η μετοχή της Εθνικής Τράπεζας, της τάξεως του 4,04%, ακολουθώντας οι Alpha Bank και η Τράπεζα Πειραιώς με απώλειες που ξεπέρασαν το 3%. Με πτώση μεγαλύτερη του 2% έκλεισε ο Ελλάκτωρ και με άνω του 1% οι Ο.Τ.Ε., ΓΕΚ Τέρνα, Quest, Lamda, ΕΛΧΑ, Eurobank και Ε.ΥΔ.Α.Π. Αντιθέτως, ισχυρά ήταν τα κέρδη για τη Jumbo (+4,90%) και για τη Δ.Ε.Η. (+4,38%). Άνω του 1% έκλεισαν, επίσης, οι Μυτιληναίος και Motor Oil.

Ανοδικά κινήθηκε καθ’ όλη τη διάρκεια στη συνεδρίαση της Πέμπτης το Χρηματιστήριο Αθηνών, φτάνοντας κοντά στις 1.100 μονάδες. Ωστόσο, τα κέρδη περιορίστηκαν σημαντικά, έπειτα από την ομιλία του Πρωθυπουργού, στην οποία ουσιαστικά απορρίφθηκαν τα σενάρια για εκλογές πριν το Πάσχα. Επιπλέον, την ίδια μέρα, δημοσιεύθηκε και δημοσκόπηση της Marc, που έδειχνε απώλειες στα ποσοστά της Νέας Δημοκρατίας, αυξάνοντας της πιθανότητες για μη αυτοδύναμη Κυβέρνηση, γεγονός που είχε προεξοφληθεί από τους επενδυτές.

Επίσης, την Πέμπτη τελείωσαν και οι φόβοι για αδιέξοδο στο deal της Δ.Ε.Η. για την εξαγορά της Enel Romania, καθώς η συμφωνία υπογράφηκε. Με το άνοιγμα της Δ.Ε.Η. στη Ρουμανία, η εταιρεία αποκτά πρόσβαση σε Α.Π.Ε. και την καθιστά, πλέον, την ισχυρότερη επιχείρηση στον κλάδο στη νοτιοανατολική Ευρώπη.

Η Ελλάκτωρ συνέχισε και την Πέμπτη την πτωτική της πορεία τις τελευταίες ημέρες, αλλά με μικρή μεταβολή. Η αγορά φάνηκε ψύχραιμη απέναντι στην ανακοίνωση αποτυχίας των διαπραγματεύσεων για πώληση της θυγατρικής της Άκτωρ.

Πολύ ικανοποιητικά ήταν τα εταιρικά αποτελέσματα της Βιοχάλκο για το 2022, που δημοσιεύθηκαν εντός της ημέρας. Συγκεκριμένα, σημείωσε τζίρο € 7 δις (ενισχυμένο κατά 30% από το 2021), προσαρμοσμένα EBITDA € 649 εκατ. (αυξημένο κατά 52%) και καθαρά κέρδη € 266 εκατ.(+36%). Ωστόσο, η έως τώρα πορεία της μετοχής δείχνει αρκετά ήπια, σε σχέση με τα οικονομικά μεγέθη που έχει παρουσιάσει, έχοντας, παράλληλα, χάσει το ευρύτερο «ράλι» της αγοράς.

Πτωτικά έκλεισε η ευρωπαϊκή αγορά με μικρές μεταβολές, με όλους σχεδόν τους δείκτες των ανεπτυγμένων αγορών να κλείνουν με αρνητικό πρόσημο, εκτός από τον γερμανικό DAX που σημείωσε οριακά κέρδη. Οι ισχυρότερες πτωτικές πιέσεις προήλθαν, κυρίως, από τον κλάδο των εξορύξεων, ο οποίος υποχώρησε κατά 2,68%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,64% στις 1.083,22 μονάδες και κυμάνθηκε μεταξύ 1.094,16 μονάδων και 1.079,08 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,62% στις 2.639,40 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,33%, ανεβαίνοντας στις 840,46 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς χαμηλότερα στα € 118,88 εκατ. και ο όγκος στα 35,36 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρή ήταν η άνοδος για την ΕΛΧΑ, που ξεπέρασε το 3%, όπως και για τις Jumbo, ΔΕΗ και Τράπεζα Πειραιώς που βρέθηκαν πάνω από το 2%. Άνω του +1% έκλεισαν οι ΓΕΚ Τέρνα, Βιοχάλκο, Coca Cola, Ο.Λ.Π., Μυτιληναίος και Quest. Αντιθέτως, με σημαντικές απώλειες άνω του 1% έκλεισαν οι Aegean και Ο.Π.Α.Π.

Ισχυρές απώλειες στο Χρηματιστήριο Αθηνών την Παρασκευή έφερε το παγκόσμιο τραπεζικό sell-off. Θέμα χρόνου ήταν να μεταδοθεί το αρνητικό κλίμα από τη Wall Street στην ευρωπαϊκή αγορά, έπειτα από το -60% Silicon Valley Bank, που έστειλε το ευρύτερο αμερικανικό δείκτη S&P 500 στο -6,57%.

Κατρακύλα υπέστη, προφανώς, και η υπόλοιπη ευρωπαϊκή αγορά, με τον τραπεζικό κλάδο να υποχωρεί κατά 3,9% και τον τομέα των χρηματοπιστωτικών υπηρεσιών να χάνει 2,8%.

Στα μακροοικονομικά νέα, η οικονομία της Βρετανίας επεκτάθηκε κατά 0,3% σε μηνιαία βάση τον Ιανουάριο, υψηλότερα από τις αρχικές εκτιμήσεις. Επίσης, ο (εναρμονισμένος) πληθωρισμός στη Γερμανία φαίνεται να κλιμακώθηκε ξανά στο 9,3% τον μήνα Φεβρουάριο, σύμφωνα με τις προκαταρκτικές εκτιμήσεις της Ομοσπονδιακής Στατιστικής Αρχής της χώρας.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 2,49% στις 1.056,26 μονάδες και κυμάνθηκε μεταξύ 1.077,19 μονάδων και 1.053,23 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 2,85% στις 2.564,24 μονάδες και ο τραπεζικός δείκτης απώλεσε 5,61%, κλείνοντας στις 793,34 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς χαμηλότερα στα € 114,08 εκατ. και ο όγκος στα 50,49 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό «βουτιά» σημειώθηκε για τις μετοχές των Alpha Bank (6,18%), Εθνική Τράπεζα (5,94%) και Eurobank (5,32%), ακολουθώντας με χειρότερα του -4% οι Τράπεζα Πειραιώς και Σαράντης. Άνω του 3% ήταν οι απώλειες για τη Motor Oil και άνω του 2% για τις ΕΛΧΑ, Jumbo, Λάμδα, Μυτιληναίος, Autohellas, Βιοχάλκο και Coca Cola. Επίσης, με απώλειες μεγαλύτερες του 1% έκλεισαν οι Ελλάκτωρ, ΔΕΗ, ΟΤΕ, Τέρνα Ενεργειακή και Quest. Αντιθέτως, με κέρδη μεγαλύτερα του 1% ολοκλήρωσε τις συναλλαγές ο Ο.Π.Α.Π.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε πτώση 5,24%, ο δείκτης FTSE Large Cap υποχώρησε κατά 6%, ο δείκτης FTSE Mid Cap διολίσθησε κατά 3,34% στις 1.601,71 μονάδες και ο τραπεζικός δείκτης απώλεσε 13,57%. Ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 453,76 μονάδες με 2,44%.

Σε επίπεδο μετοχών, την ισχυρότερη εβδομαδιαία άνοδο είχαν οι Jumbo (3,75%), Κρι-κρι (3,13%), Epsilon Net (1,90%), Πέτρος Πετρόπουλος (1,57%) και Δ.Ε.Η. (1,26%).

Στον αντίποδα, την ισχυρότερη εβδομαδιαία πτώση είχαν οι Alpha Bank (16,67%), Κέκροψ (16,36%), Εθνική Τράπεζα (14,87%), Τράπεζα Πειραιώς (11,78%) και Eurobank (10,71%).