Του Γιάννη Καβουρίνου,

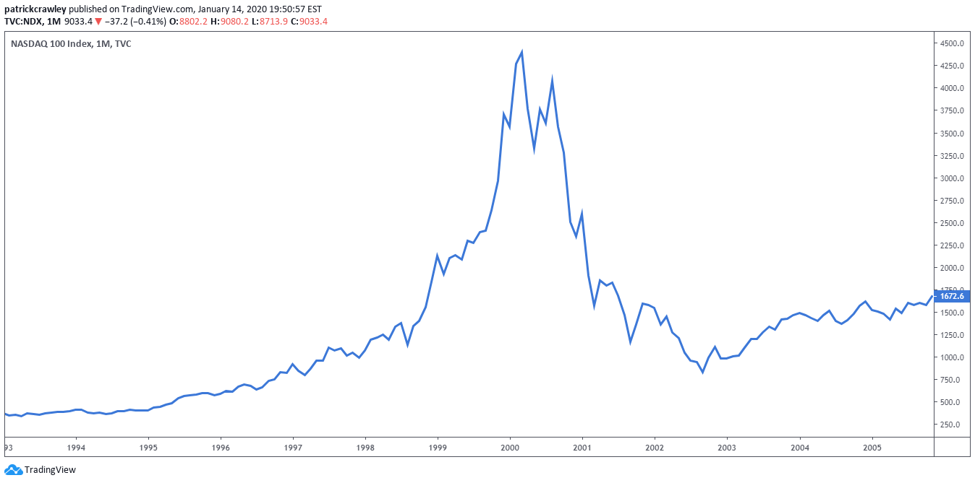

Όλα ξεκίνησαν από τη δημιουργία του Internet το 1989, η οποία έμελλε να αλλάξει ραγδαία την ανθρώπινη ρουτίνα, αλλά και τα δεδομένα της τότε οικονομικής και επιχειρηματικής επικαιρότητας. Ο τεχνολογικός κλάδος όντας πολλά υποσχόμενος προσέλκυσε μεγάλο επενδυτικό ενδιαφέρον. Έτσι, δεν άργησαν να ιδρυθούν οι πρώτες εταιρείες, οι οποίες στην πλειοψηφία τους εντάχθηκαν στη διεύθυνση δικτύου (domain) “.com”. Από τα μέσα μέχρι και τα τέλη της δεκαετίας του ΄90 οι εταιρείες αυτές, που κατά κύριο λόγο ήταν συνδεδεμένες με το χρηματιστήριο της Νέας Υόρκης (N.Y.S.E.), σημείωσαν τεράστια οικονομική μεγέθυνση ύψους 582%, από τις 751,49 στις 5.132,52 μονάδες (δείκτης Nasdaq). Δυστυχώς, η κερδοφορία αυτή έγινε αυτοσκοπός και στις αρχές του 21ου αιώνα εμφανίστηκε η πρώτη «φούσκα» του τεχνολογικού κλάδου, γνωστή και ως “dotcom bubble”.

Οι λόγοι δημιουργίας της «φούσκας»

Ο πρώτος έχει να κάνει με την υπερτίμηση των μετοχών αυτών, λόγω της συνεχούς αυξανόμενης επενδυτικής ζήτησης και των περιορισμένων δυνατοτήτων των μοντέλων ανάλυσης της εποχής εκείνης. Η χρηματοοικονομική αποτίμηση έγινε βάσει των αριθμητικών επιδόσεων των ιστοσελίδων και όχι με βάση των ικανοτήτων κερδοφορίας των εταιρειών. Από τη στιγμή που μοναδικό κριτήριο αξιολόγησης ήταν τα views, οι εταιρείες σπαταλούσαν υπέρογκα ποσά σε διαφημιστικές καμπάνιες αδιαφορώντας για τη βελτιστοποίηση του προϊόντος που προσέφεραν. Σύμφωνα με μεταγενέστερες μελέτες, το 40% των εταιρειών dotcom διέθεταν υπερτιμημένες μετοχές.

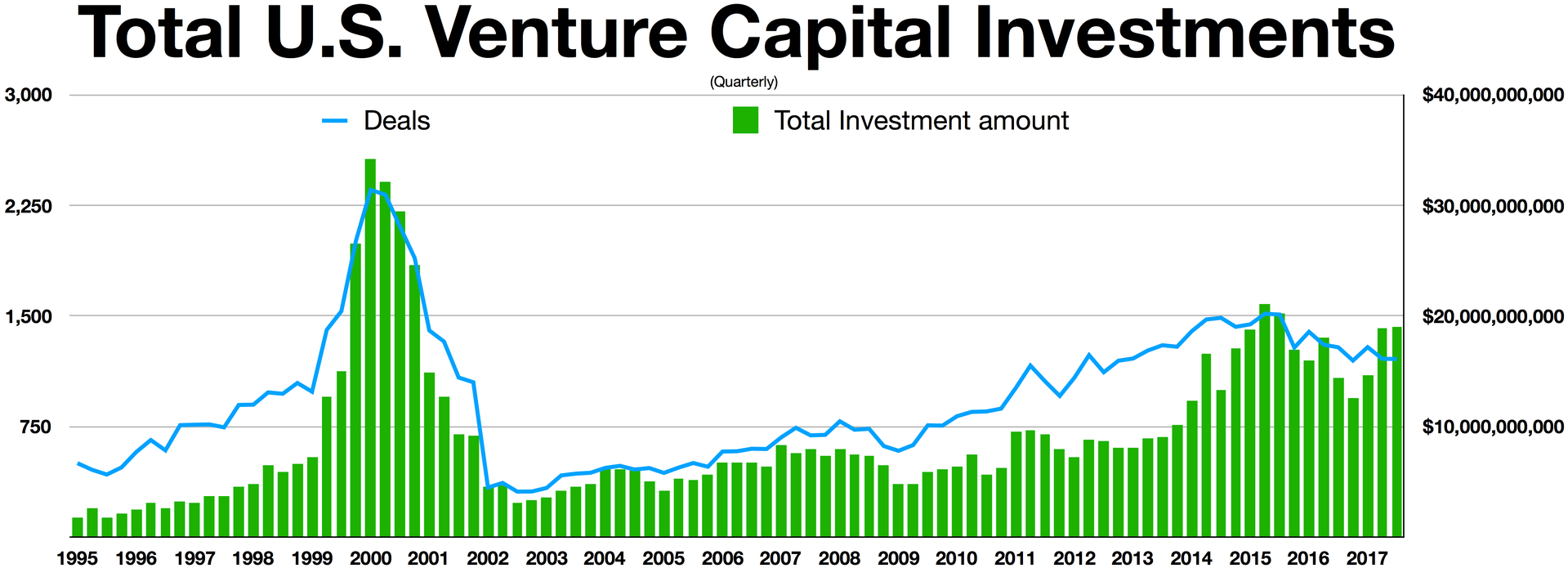

Δεύτερος λόγος έχει να κάνει με το χαμηλό κόστος κεφαλαίου της χρηματοδότησής τους, το οποίο προσέλκυσε πολλά Venture Capitals. Αυτά τα κεφάλαια ουσιαστικά χορηγούνται στην επένδυση εταιριών start-up με μελλοντικά περιθώρια ανάπτυξης. Με αυτόν τον τρόπο, η επενδυτική δραστηριότητα του τεχνολογικού κλάδου αυξήθηκε με τις τιμές των μετοχών να ακολουθούν την ίδια πορεία και να αποκλίνουν από τα πραγματικά δεδομένα ακόμα περισσότερο. Έτσι, το «σκάσιμο της φούσκας» έφερε πιο ολέθριες επιπτώσεις.

Σημαντική συμβολή στο γεγονός αυτό αποτέλεσε και η παραπληροφόρηση των Μέσων Μαζικής Ενημέρωσης. Με τη σειρά τους, αυτά παρότρυναν τον κόσμο να βάλει τα λεφτά του σε μετοχές υψηλού κινδύνου, ισχυριζόμενα πως θα τα πάρουν πίσω με μεγάλες αποδόσεις. Από την άλλη, υπήρχε η ανορθολογική συμπεριφορά των επενδυτών, οι οποίοι «έσπρωχναν» στην αγορά του τεχνολογικού κλάδου τα χρήματά τους και αργότερα στο «σπάσιμο της φούσκας» βρέθηκαν ευάλωτοι.

Από όλα αυτά τα προαναφερόμενα δημιουργήθηκε ένας φαύλος κύκλος. Τα Μέσα Ενημέρωσης, τα Venture Capitals και οι αφελείς επενδυτές παρείχαν τα κεφάλαιά τους στις νεοφυείς επιχειρήσεις του τεχνολογικού κλάδου, οι οποίες τα μετέτρεπαν σε διαφημιστικές δαπάνες. Βάσει αυτού του κακολαδωμένου μηχανισμού, η φούσκα dotcom ήταν θέμα χρόνου να σκάσει.

Συνέπειες της φούσκας

Μόλις ήρθε η κρίση του τεχνολογικού τομέα, δημιουργήθηκε ύφεση και κλονίστηκε η εμπιστοσύνη προς τον τεχνολογικό κλάδο.

Κατά κύριο λόγο, οι επενδυτές συγκέντρωσαν μεγαλύτερες ζημιές από τις ίδιες τις εταιρείες, καθώς έχασαν πολύ μεγάλο μέρος των επενδύσεών τους. Σύμφωνα με την New York Times, κοντά στο 48% των εταιρειών επιβίωσαν από το «σκάσιμο της φούσκας», ενώ ταυτόχρονα απώλεσαν σημαντικό μέρος της αξίας τους. Δυστυχώς, οι υπόλοιπες οδηγήθηκαν στη χρεοκοπία, όπως η WorldCom. Λέγεται πως αν δεν ήταν η τεχνολογική «φούσκα» πολλές από τις εταιρείες που πτώχευσαν θα υπήρχαν μέχρι και σήμερα βάσει των σημερινών δεδομένων και θα καταλάμβαναν σημαντικό μερίδιο της αγοράς. Επιπλέον, συρρικνώθηκαν οι επενδυτικές δραστηριότητες, καθώς πολλοί ενεργοί επενδυτές βρέθηκαν ζημιωμένοι.

Συνοψίζοντας, η κρίση του dotcom διακρίνεται από τα εξής γνωρίσματα, όπως σχεδόν κάθε είδος «φούσκας»: 1) Μία μερίδα επενδυτών, οι οποίοι αρπάζουν κάθε ευκαιρία που θα τους δοθεί, επιδιώκοντας τη βραχυπρόθεσμη κερδοσκοπία και αδιαφορώντας για τα δείνα που θα προκληθούν μετά. 2) Έναν κακοστημένο μηχανισμό. Στη συγκεκριμένη περίπτωση, ήταν ο άγουρος και νεοσύστατος τεχνολογικός κλάδος. 3) Έλλειψη εποπτείας από τους ρυθμιστικούς φορείς, προκειμένου να ελαχιστοποιηθεί, αν όχι να αποφευχθεί, το ενδεχόμενο «φούσκας». Ό,τι μέτρα και να παρθούν ύστερα για την αντιμετώπιση τέτοιου φαινομένου, σίγουρα δεν μπορούν να αντισταθμίσουν τις συνέπειες που έχουν προκληθεί. Η ιστορία επαναλαμβάνεται και στη συνέχεια με τη χρηματοπιστωτική κρίση του 2008. Μαθαίνουμε από τις πράξεις μας, είμαστε υπόλογοι για αυτές και κοιτάμε τι μπορούμε να κάνουμε στη συνέχεια.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Dot-com Bubble, studysmarter.us, διαθέσιμο εδώ

- Anatomy of a Crash: The dot-com bubble, coolerfuture.com, διαθέσιμο εδώ

- THE DOTCOM BUBBLE BURST (2000), internationalbanker.com, διαθέσιμο εδώ

- Dotcom Bubble, wallstreetmojo.com, διαθέσιμο εδώ