Του Κωνσταντίνου Γκότση,

Οι επενδυτές έχουν δείξει ιδιαίτερη ψυχραιμία στις αγορές μετοχών σε Η.Π.Α., Ευρώπη και Ασία εστιάζοντας στις κινήσεις των Κεντρικών Τραπεζών και έχοντας προεξοφλήσει σε μεγάλο βαθμό τις μέχρι τώρα αυξήσεις στα επιτόκια αναφοράς, παραβλέποντας εν μέρει την επιβράδυνση της ανάπτυξης και την χειροτέρευση άλλων μακροοικονομικών δεδομένων. Μέχρι τώρα, οι συμμετέχοντες των αγορών εκτιμούσαν πως θα «ηρεμήσουν» οι κεντρικοί τραπεζίτες έπειτα από τις προηγούμενες επιθετικές περιοριστικές ενέργειες, με αποτέλεσμα να διατηρείται η χρηματοπιστωτική «χαλάρωση». Όμως, τα στοιχεία του Αυγούστου για τον πληθωρισμό έδειξαν ότι επιμένει να βρίσκεται σε υψηλά επίπεδα, γεγονός που άλλαξε τις προβλέψεις τους.

Επιπλέον, η έως τώρα κατάσταση υψηλής ρευστότητας και χαλαρών χρηματοπιστωτικών συνθηκών που επικρατούσαν στις αγορές, δίνει αρκετά περιθώρια στις Κεντρικές Τράπεζες να αυξήσουν τα βασικά τους επιτόκια και να μειώσουν τα περιουσιακά στοιχεία των ισολογισμών τους. Εκεί οφείλονται κιόλας οι ήπιες, κατά κύριο λόγο, αντιδράσεις των επενδυτών στις αγορές.

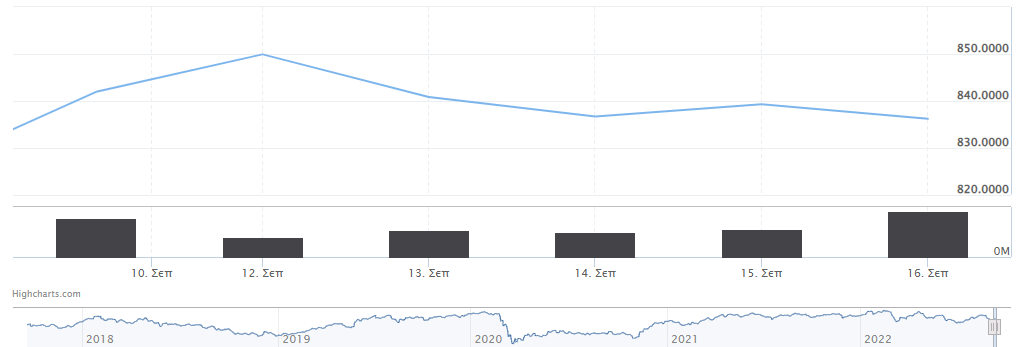

Την Δευτέρα, ενώ οι βασικοί δείκτες των ευρωπαϊκών χρηματιστηρίων κινούνταν με θετικό πρόσημο, τις τελευταίες ώρες συναλλαγών η πρόταση της Ευρωπαϊκής Επιτροπής για επιβολή «έκτακτης και προσωρινής» εισφοράς αλληλεγγύης σε βιομηχανίες πετρελαίου, φυσικού αερίου, άνθρακα και διυλιστήρια προκάλεσε ρευστοποιήσεις σε μετοχές του ενεργειακού κλάδου. Στο Χρηματιστήριο Αθηνών τις ισχυρότερες πτώσεις δέχτηκαν οι μετοχές της ΕΛ.ΠΕ. (-4,78%) και της Motor Oil (-4,23%). Συνολικά, ο Γενικός Δείκτης ολοκλήρωσε με κέρδη τις συναλλαγές μια «ανάσα» από την ζώνη των 850 μονάδων.

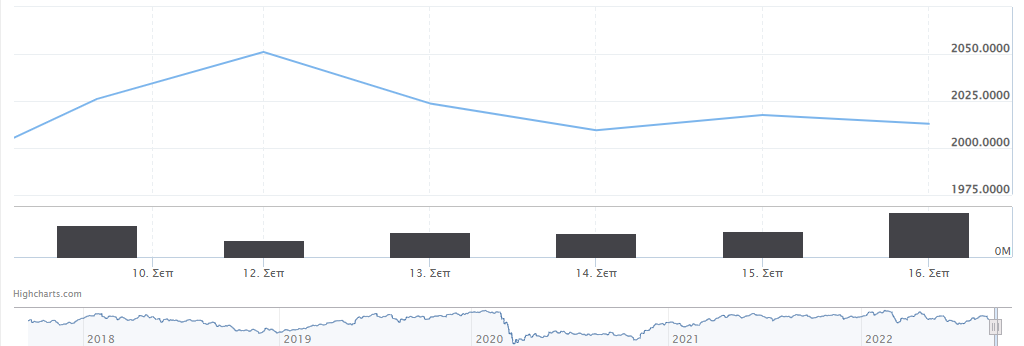

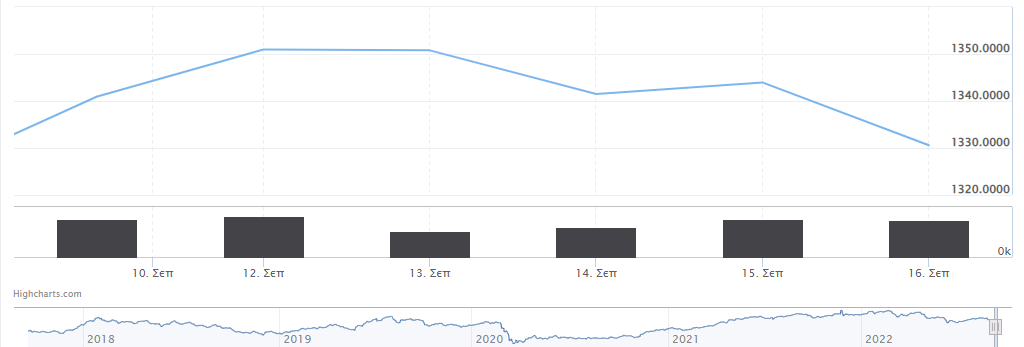

Συγκεκριμένα, ο Γενικός Δείκτης ωθήθηκε σε άνοδο 0,95% στις 849,89 μονάδες, ενώ κυμάνθηκε μεταξύ 854,47 μονάδων (+1,49%) και 845,63 μονάδων (+0,44%). O δείκτης υψηλής κεφαλαιοποίησης έκλεισε με άνοδο 1,23% στις 2.051,03 μονάδες. Ο τραπεζικός δείκτης έκλεισε με κέρδη 1,82% στις 566,95 μονάδες. Ο τζίρος ανήλθε στα €50,60 εκατ. και ο όγκος στα 17,55 εκατ. τεμάχια.

Στο ταμπλό, την υψηλότερη άνοδο κατέγραψαν ο Σαράντης (5,38%) και η ΕΛΧΑ (+4,50%). Ακολούθησαν με άνω του 3% κέρδη οι Lamda Development και Alpha Bank, άνω του 2% οι Quest, Titan, Ο.Π.Α.Π., Βιοχάλκο και Jumbo, άνω του 1% οι Eurobank, Α.Δ.Μ.Η.Ε., ΓΕΚ Τέρνα, Ε.ΥΔ.Α.Π., Μυτιληναίος, Coca Cola, Δ.Ε.Η. και Aegean, ενώ ελαφριά ήταν η άνοδος σε Εθνική και Πειραιώς. Οι μετοχές του Ο.Λ.Π. έκλεισαν στο -1,06%, ενώ με ήπια πτώση ολοκλήρωσαν οι Τέρνα Ενεργειακή, Ελλάκτωρ και Ο.Τ.Ε.

Στις ευρωαγορές, οι τράπεζες οδήγησαν τα χρηματιστήρια σε υψηλά κέρδη, λόγω της ανόδου επιτοκίων που τους ενισχύουν την κερδοφορία. Ο πανευρωπαϊκός δείκτης Stoxx 600 εμφάνισε κέρδη 1,8% στις 427,75 μονάδες, ο γερμανικός DAX σημείωσε άνοδο 2,4% και έκλεισε στις 13.402,27 μονάδες, ο γαλλικός CAC 40 είχε κέρδη 1,95% στις 6.333,59 μονάδες και ο βρετανικός FTSE 100 ενισχύθηκε 1,7% στις 7.473,03 μονάδες. Επιπλέον, ο ιταλικός FTSE MIB κέρδισε 2,3% και ο ισπανικός IBEX 35 έκλεισε στο +2%.

Στη Wall Street παρατηρείται επενδυτική αισιοδοξία αναμένοντας τα στοιχεία για τον πληθωρισμό των Η.Π.Α. του μήνα Αυγούστου. Ειδικότερα, ο βιομηχανικός Dow Jones κέρδισε 0,71% στις 32.381,34 μονάδες, ο ευρύτερος S&P 500 ενισχύθηκε 1,06% στις 4.110,41 μονάδες και ο τεχνολογικός Nasdaq κινήθηκε ανοδικά κατά 1,27% στις 12.266,41 μονάδες.

Η συντηρητικότητα των επενδυτών συνεχίστηκε και την Τρίτη στο Χρηματιστήριο Αθηνών τις πρωινές ώρες, εμφανίζοντας ελαφριά άνοδο κοντά στις 850 μονάδες. Τα αρχικά κέρδη ανατράπηκαν έπειτα από την ανακοίνωση του απροσδόκητου 8,3% πληθωρισμού Αυγούστου στις Η.Π.Α., όπως, επίσης, και της ανόδου από 5,9% σε 6,3% στον δομικό πληθωρισμό, που σηματοδοτεί μεγαλύτερη διάρκεια στις πληθωριστικές πιέσεις. Παρά την υποχώρησή του από τον Ιούλιο, το γεγονός κρίθηκε αρνητικό από τις αγορές, καθώς ο Δ.Τ.Κ. υπολογιζόταν στο 8,1%.

Γενικότερα, συνεχίζεται η πίεση στις μετοχές των διυλιστηρίων, ενώ η εμπιστοσύνη ξένων οίκων (JP Morgan και Wood & Company) ενισχύεται για τον ελληνικό τραπεζικό κλάδο, εμφανίζοντας ενισχυμένες αποδόσεις ιδίων κεφαλαίων (ROE).

Η διαγραφή των ρωσικών μετοχών από τους δείκτες του οίκου FTSE Russell αναβαθμίζει πολλές μετοχές ως προς την κατηγορία κεφαλαιοποίησης. Στην ελληνική αγορά, οι μετοχές των Alpha Bank, Eurobank, Πειραιώς, Εθνική, ΕΛ.ΠΕ., Motor Oil, Τέρνα Ενεργειακή, Δ.Ε.Η., Μυτιλιναίος και Ο.Π.Α.Π. εισάγονται στον δείκτη υψηλής κεφαλαιοποίησης (LARGE CAP), ενώ οι Lamda Development, ΓΕΚ Τέρνα, Ελλάκτωρ Aegean, Ε.ΥΔ.Α.Π., Autohellas, Α.Δ.Μ.Η.Ε., Σαράντης, Quest και Viohalco αναβαθμίστηκαν στον δείκτη μεσαίας κεφαλαιοποίησης (MID CAP). Αυτές οι μετατροπές, σε συνδυασμό με την λήξη συμβολαίων παραγώγων την Παρασκευή, εκτιμάται πως θα επιφέρουν σημαντικές αλλαγές στις θέσεις των επενδυτών τις επόμενες ημέρες.

Σε εγχώριο επίπεδο, ο Γενικός Δείκτης έκλεισε με πτώση 1,07% στις 840,81 μονάδες, ενώ κυμάνθηκε μεταξύ 854,31 μονάδων (+0,52%) και 839,40 μονάδων (-1,23%). Ο δείκτης υψηλής κεφαλαιοποίησης ολοκλήρωσε τις συναλλαγές με πτώση 1,34% στις 2.023,59 μονάδες και ο τραπεζικός δείκτης έκλεισε με απώλειες 2,49% στις 552,86 μονάδες. Ο τζίρος ανήλθε στα €58,02 εκατ. και ο όγκος στα 23,48 εκατ. τεμάχια.

Στο ταμπλό, ξεχώρισαν οι απώλειες άνω του 3% των Alpha Bank, Εθνική, ΕΛ.ΠΕ., Motor Oil και του -2,59% της Δ.Ε.Η. Τα ισχυρότερα κέρδη παρουσίασαν οι ΕΛΧΑ (1,63%) και Ε.ΥΔ.Α.Π. (1,06%).

Έντονες οι καθοδικές κινήσεις στις ευρωαγορές, με τον πανευρωπαϊκό Stoxx 600 να χάνει 1,55% στις 421,13 μονάδες. Ο γερμανικός DAX έκλεισε στο -1,6% στις 13.188,95 μονάδες ο γαλλικός CAC 40 υποχώρησε 1,4% στις 6.245,69 μονάδες και ο βρετανικός FTSE 100 έπεσε κατά 1,2% στις 7.385,86 μονάδες. Επιπλέον, ο ιταλικός FTSE MIB διολίσθησε 1,4% και ο ισπανικός IBEX 35 κατέγραψε πτώση 1,6%.

Πτώση παρουσιάστηκε και στη Wall Street με τα μη αναμενόμενα στοιχεία για τον πληθωρισμό. Ο βιομηχανικός Dow Jones υποχώρησε -3,94% στις 31.104,97 μονάδες, ο ευρύτερος S&P 500 έκλεισε στο -4,32% στις 3.932,69 μονάδες και ο τεχνολογικός Nasdaq έκλεισε με ισχυρή πτώση -5,16% στις 11.633,57 μονάδες.

Την Τετάρτη, οι ευρωαγορές και το ελληνικό χρηματιστήριο βρέθηκαν στο «κόκκινο» επηρεασμένες από την πρόσφατη ανακοίνωση του Δ.Τ.Κ. στις Η.Π.Α. για τον Αύγουστο, σε συνδυασμό με το πακέτο επιδοτήσεων σε νοικοκυριά και επιχειρήσεις ύψους €140 δις που δημοσιοποίησε η Ε.Ε., το οποίο σκοπεύει να χρηματοδοτήσει από πρόσθετη φορολογία στα «υπερκέρδη» εταιρειών του ενεργειακού κλάδου. Σε εγχώριο επίπεδο, το χρηματιστήριο κινήθηκε πτωτικά, χωρίς να ξεπεράσει την ζώνη των 830 μονάδων. Οι περαιτέρω απώλειες περιορίστηκαν από τα θετικά αποτελέσματα εξαμήνου των εισηγμένων επιχειρήσεων, καθώς και από το κύμα αγοραστών που προκλήθηκε από την ευκαιρία σημαντικών (θετικών) αποδόσεων σε μετοχές διυλιστηρίων, λόγω της ισχυρής υποχώρησής τους τις προηγούμενες μέρες.

Συγκεκριμένα, ο Γενικός Δείκτης έκλεισε με πτώση 0,50% στις 836,63 μονάδες, ενώ κυμάνθηκε μεταξύ 838,85 μονάδων (-0,23%) και 832,57 μονάδων (-0,98%). Ο δείκτης υψηλής κεφαλαιοποίησης ολοκλήρωσε τις συναλλαγές με πτώση 0,71% στις 2.009,30 μονάδες και ο τραπεζικός δείκτης έπεσε 0,99% στις 547,38 μονάδες. Ο τζίρος έφτασε στα €57,7 εκατ. και ο όγκος στα 19,9 εκατ. τεμάχια.

Στο ταμπλό, σημαντικά ήταν για κέρδη για Βιοχάλκο (+4,88%), ΕΛΧΑ (+4,39%) και Πειραιώς (+2,45%). Οι Alpha Bank, Μυτιληναίος, Τέρνα Ενεργειακή, Eurobank, Jumbo, Coca Cola και Ο.Τ.Ε. κατέγραψαν απώλειες άνω του 1%, ενώ την μεγαλύτερη υποχώρησε δέχτηκε η Alpha Αστικά Ακίνητα (-10%) λόγω της αποκοπής του μερίσματος. Ακολούθησαν η Revoil (-4,72%), η Epsilon Net (-4,51%) και η Ικτίνος (-3,50%).

Στις ευρωαγορές, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε με πτώση 0,86% στις 417,52 μονάδες, με όλους σχεδόν τους κλαδικούς δείκτες να βρίσκονται στο «κόκκινο». Ο γερμανικός DAX κινήθηκε πτωτικά 1,22% στις 13.028 μονάδες, ο γαλλικός CAC 40 έχασε 0,37% στις 6.222,41 μονάδες και ο βρετανικός FTSE 100 έκλεισε στο -1,47%, στις 7.277,30 μονάδες. Επιπλέον, ο ιταλικός FTSE MIB, κατέγραψε άνοδο 0,49% και ο ισπανικός IBEX 35 υποχώρησε -0,10%.

Ηρεμία στην Wall Street, με τον βιομηχανικό Dow Jones να κλείνει στις 31.135,09 (+0,10%), τον ευρύτερο S&P 500 στις 3.946,21 μονάδες (+0,34%) και τον τεχνολογικός Nasdaq στις 11.719,68 μονάδες (+0,74%).

Συγκρατημένο φάνηκε την Πέμπτη το Χρηματιστήριο Αθηνών σε σχέση με τα υπόλοιπα ευρωπαϊκά, τα οποία κατέγραψαν απώλειες. Ειδικότερα, παρουσίασε χαμηλές διακυμάνσεις με μικτά πρόσημα, ενώ κατάφερε να φτάσει κοντά στις 850 μονάδες χωρίς όμως να διατηρηθεί σε αυτό το επίπεδο. Ο τραπεζικός κλάδος συνέβαλε ιδιαίτερα στο τελικό αποτέλεσμα της ημέρας, καθώς συνολικά ο ευρωπαϊκός χρηματοπιστωτικός τομέας δέχεται συνεχώς θετικές αξιολογήσεις από διεθνής οίκους, που τους ενισχύει την αξία των κλαδικών εταιρειών.

Σε εγχώριο επίπεδο, ο Γενικός Δείκτης παρουσίασε άνοδο 0,31% στις 839,23 μονάδες και κυμάνθηκε μεταξύ 847,78 μονάδων (+1,33%) και 839,23 μονάδων (+0,31%). Ο δείκτης υψηλής κεφαλαιοποίησης ενισχύθηκε 0,40% στις 2017,42 μονάδες και ο τραπεζικός δείκτης κατέγραψε κέρδη 1,39% στις 554,97 μονάδες. Ο τζίρος ανήλθε χαμηλά στα €59,78 εκατ. και ο όγκος στα 23,69 εκατ. τεμάχια.

Στο ταμπλό, ξεχώρισαν τα ισχυρά κέρδη για την Πειραιώς 4,69%, με τη Lamda Development, την Jumbo και την Alpha Bank να ακολουθούν με κέρδη άνω του 2%. Αντίθετα, σημαντικές απώλειες παρουσίασαν οι ΕΛ.ΠΕ. (2,47%), ΓΕΚ Τέρνα (2,27%), Τιτάν (1,75%) και Coca Cola (1,52%).

Στις ευρωαγορές, ο πανευρωπαϊκός Stoxx 600 υποχώρησε 0,66% στις 414,78 μονάδες, ο γερμανικός DAX έπεσε 0,55% στις 12.956,66 μονάδες, ο γαλλικός CAC 40 έκλεισε με απώλειες 1,04% στις 6.157,84 μονάδες, ενώ ο βρετανικός FTSE 100 ενισχύθηκε ελαφρώς κατά 0,07% στις 7.282,07 μονάδες. Επιπλέον, ο ιταλικός FTSE MIB είχε απώλειες 0,21% στις 22.365,82 μονάδες και ο ισπανικός IBEX 35 κέρδισε 0,37%, στις 8.085,50 μονάδες.

Στην Wall Street, επηρεασμένοι αρνητικά από τα τελευταία μακροοικονομικά νέα, έσπρωξαν σε αρνητικά επίπεδα την αμερικανική αγορά. Ο βιομηχανικός Dow Jones έχασε 0,56% στις 30.961,82 μονάδες, ο ευρύτερος S&P 500 υποχώρησε 1,13%, στις 3.901,32 μονάδες και ο τεχνολογικός Nasdaq κινήθηκε καθοδικά κλείνοντας στο -1,43%, στις 11.552,36 μονάδες.

Με αρνητικό πρόσημο έκλεισε το Χρηματιστήριο Αθηνών την Παρασκευή, παρά τις αντισταθμιστικές θετικές πιέσεις από τα κερδοφόρα αποτελέσματα της έως τώρα χρήσης των εισηγμένων εταιρειών, αλλά και την βελτίωση των ελληνικών μακροοικονομικών δεικτών, όπως το σημαντικό δημοσιονομικό πρωτογενές πλεόνασμα οχταμήνου και την άνοδο στο Α.Ε.Π. και στην απασχόληση του β’ τριμήνου. Αυτά τα δεδομένα συνέβαλαν στην ήπια κάθοδο, κόντρα στο αρνητικό διεθνές επενδυτικό κλίμα, με την αναδιάρθρωση των δεικτών του FTSE Russell να ανεβάζει τον τζίρο και την συναλλακτική δραστηριότητα.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε πτώση 0,36% στις 836,17 μονάδες, ενώ κυμάνθηκε μεταξύ 838,43 μονάδων (-0,10%) και 830,58 μονάδων (-1,03%). Ο δείκτης υψηλής κεφαλαιοποίησης υποχώρησε 0,23% στις 2.012,73 μονάδες. Ο τραπεζικός δείκτης ενισχύθηκε 0,54% στις 557,97 μονάδες. Ο τζίρος ανήλθε στα €114,44 εκατ. και ο όγκος στα 37,94 εκατ. τεμάχια.

Στο ταμπλό, άνοδος σημειώθηκε άνω του 2% σε Eurobank, Jumbo και ΕΛ.ΠΕ. και άνω του 1% σε Τέρνα Ενεργειακή και Βιοχάλκο. Αντίθετα, η Δ.Ε.Η. έχασε 3,77% και η Ε.ΥΔ.Α.Π. -3,08%, ενώ άνω του 2% ήταν η απώλεια σε Quest και Μυτιληναίο. Οι Τιτάν, Motor Oil, Ο.Π.Α.Π., Λάμδα, ΕΛΧΑ και Alpha Bank υποχώρησαν πάνω από 1%.

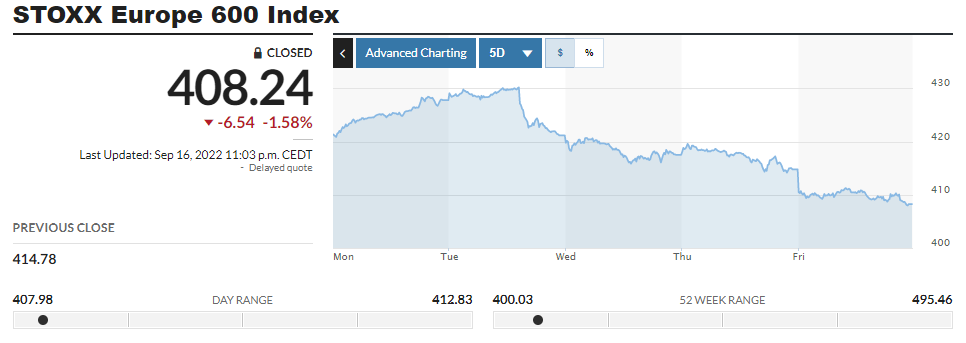

Στις ευρωαγορές, οι επενδυτές αισθανόμενοι τον κίνδυνο της εντεινόμενης ενεργειακής κρίσης, του πληθωρισμού και της πιθανώς αναποτελεσματικής επιθετικής περιοριστικής νομισματικής πολιτικής οδηγούν στο «κόκκινο» τα χρηματιστήρια. Ο πανευρωπαϊκός δείκτης Stoxx 600 κατέγραψε πτώση κατά 1,58% στις 408,24 μονάδες, καθοδηγούμενος από τους πιο ευμετάβλητους κλάδους (τροφίμων/ποτών και ενεργειακό). Ο γερμανικός DAX υποχώρησε κατά 1,66% στις 12.741,26 μονάδες, ο γαλλικός CAC 40 έχασε 1,31% στις 6.077,30 μονάδες και ο βρετανικός FTSE 100 είχε απώλειες 0,62%. Επιπλέον, ο ιταλικός FTSE MIB μειώθηκε κατά 1,14% (22.110,89 μονάδες) και ο ισπανικός IBEX 35 παρουσίασε κάθοδο 1,25% (7.984,70 μονάδες).

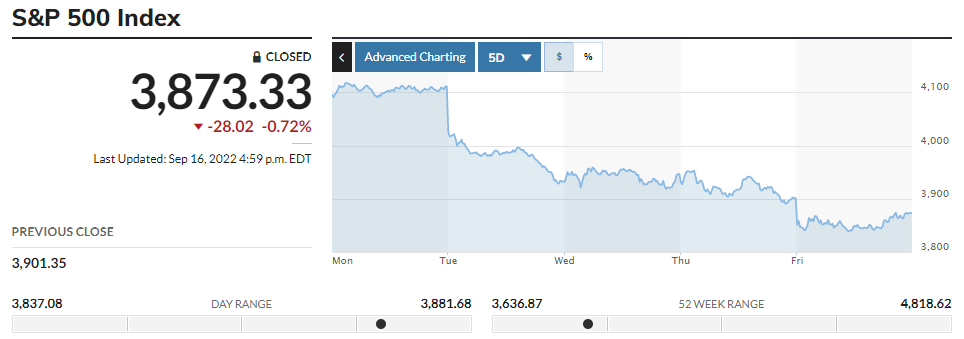

Στην Wall Street, υπό την αναμονή της συνεδρίασης της FED την επόμενη εβδομάδα, υπήρξαν καθοδικές πιέσεις κυρίως λόγω της απόσυρσης των προβλέψεων της FedEx για το 2023, που σηματοδότησε πτώση στην καταναλωτική ζήτηση. Ειδικότερα, ο βιομηχανικός Dow Jones διολίσθησε 0,45% στις 30.822,42, ο ευρύτερος S&P 500 έχασε 0,72% στις 3.873,33 μονάδες και ο τεχνολογικός Nasdaq υποχώρησε κατά 0,9% στις 11.448,40 μονάδες.

Συνολικά αυτή την εβδομάδα, στην ελληνική αγορά ο Γενικός Δείκτης έπεσε 0,68%, ο FTSE Large Cap έχασε 0,66%, ο FTSE Mid Cap υποχώρησε 0,78% και ο FTSEB (τράπεζες) ενισχύθηκε 0,20%. Ο πανευρωπαϊκός Stoxx 600 έχασε 2,9%, η χειρότερη πτώση μέσα στο τρίμηνο. Συνολική κάθοδος και στην αμερικανική αγορά, κλείνοντας ο Dow Jones στο -4,1%, ο S&P 500 στο -4,8% και ο Nasdaq στο -5,5%. Οι ασιατικές αγορές ξεκίνησαν με κέρδη, τα οποία ανατράπηκαν από τα μισά της εβδομάδας και έπειτα. Τέλος, για το πετρέλαιο ήταν η 3η συνεχόμενη πτωτική εβδομάδα.