")

Του Μανώλη Ανδριγιαννάκη,

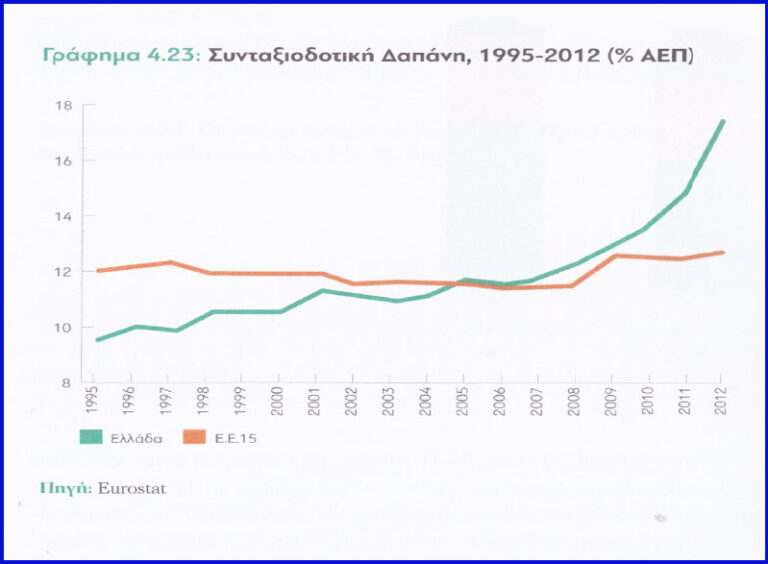

Μέσα στην περίοδο της κρίσης, ένα εκ των κρισιμότερων ζητημάτων που κλήθηκε να διαχειριστεί η χώρα μας ήταν η κατάρρευση του ασφαλιστικού συστήματος, με σημαντικές, μάλιστα, κοινωνικές επιπτώσεις. Είδαμε δεκάδες νομοθετήματα με αμέτρητες παραμετρικές αλλαγές, μεταξύ άλλων οριζόντιες μειώσεις κύριων και επικουρικών συντάξεων, μειώσεις και καταργήσεις επιδομάτων και αύξηση των ορίων ηλικίας συνταξιοδότησης. Τα μέτρα αυτά συνετέλεσαν έτι περαιτέρω στην φτωχοποίηση και τον κοινωνικό αποκλεισμό τμήματος της ελληνικής κοινωνίας και ιδίως των μεγαλύτερων σε ηλικία συμπολιτών μας, ενώ ταυτόχρονα απέτυχαν να διασώσουν οριστικά το χρεοκοπημένο και αποτυχημένο εθνικό σύστημα ασφάλισης. Η “μαύρη τρύπα” των ασφαλιστικών ταμείων εξακολουθεί να υφίσταται και μάλιστα να διαιωνίζεται, ενώ και η συνταξιοδοτική δαπάνη παρέμεινε ψηλά.

Βρισκόμαστε σε ένα σημείο που, ύστερα από χρόνια δημοσιονομικής προσαρμογής και περικοπών, δεν έχει καταστεί ακόμα εφικτή η οικονομική αυτοτέλεια των ταμείων, που βουλιάζουν στα ελλείμματα, ενώ και οι συντάξεις, όπως και οι υπηρεσίες που παρέχουν είναι σε πολύ χαμηλά επίπεδα. Τι πάει όμως δομικά λάθος με το ασφαλιστικό μας σύστημα; Ας μελετήσουμε λίγο τη δομή του κι ας επιχειρήσουμε να εκτιμήσουμε τι θα μπορούσε να αλλάξει στην κατεύθυνση της αποδοτικότητας και της οικονομικής του ανεξαρτησίας.

Το ελληνικό ασφαλιστικό σύστημα, αρχικά, βασίζεται στην αρχή της υποχρεωτικής ασφάλισης των πολιτών με τρεις βασικούς πυλώνες: τα δημόσια ταμεία ασφάλισης, τα επαγγελματικά ταμεία και τις ιδιωτικές εταιρείες ασφάλισης. Ακόμα, για την ευστάθεια του συστήματος περιλαμβάνει τριμερή χρηματοδότηση από τους εργοδότες, μέσω την εργοδοτικών εισφορών, τους εργαζόμενους με τις ατομικές τους εισφορές και τέλος το κράτος, στον βαθμό που χρειάζεται να συμπληρώνει τις καταβαλλόμενες εισφορές. Το ασφαλιστικό μας σύστημα αποτελεί, επίσης, ένα αναδιανεμητικό σύστημα, που στηρίζεται στην αλληλεγγύη μεταξύ των γενεών, και ουσιαστικά συνεπάγεται τη χρηματοδότηση των τρεχουσών συντάξεων από τις εισφορές των νυν εργαζομένων κάθε στιγμή.

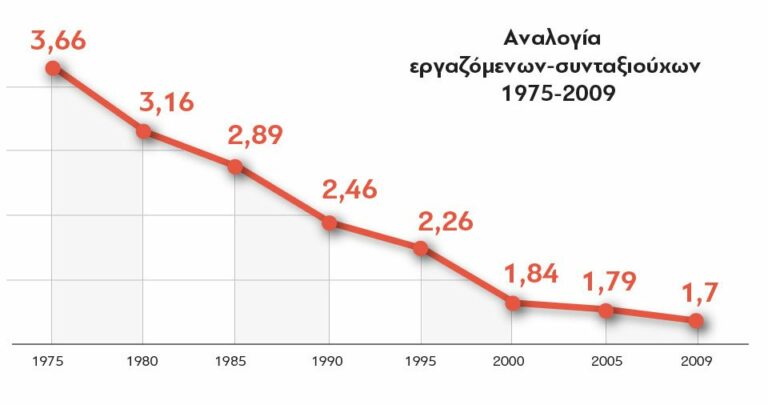

Αυτή η λειτουργία του αναδιανεμητικού συστήματος, βέβαια, έχει δημιουργήσει σήμερα ένα τεράστιο πρόβλημα. Δεδομένης της υπογεννητικότητας, αλλά και του brain drain, οι εργαζόμενοι αυτή τη στιγμή είναι λιγότεροι και ελέω κρίσης και χαμηλότερα αμοιβώμενοι από αυτούς των οποίων τις συντάξεις καλούνται να χρηματοδοτήσουν. Συνεπώς, οι εισροές του ασφαλιστικού σε εισφορές είναι σημαντικά χαμηλότερες από τις αναγκαίες εκροές για την κάλυψη των συντάξεων. Ως αποτέλεσμα, κάθε χρόνο υπάρχει ένα σημαντικό έλλειμμα στα ταμεία. Αυτό προοδευτικά τους έχει δημιουργήσει χρηματοδοτικό κενό που θα γίνεται μεγαλύτερο όσο το εργατικό δυναμικό συνεχίζει να συρρικνώνεται και ο αριθμός των συνταξιούχων να αυξάνεται. Αναλογιζόμενοι, μάλιστα, πως μια ριζική μεταβολή των παραπάνω σχέσεων δεν διαφαίνεται άμεσα, κατανοούμε πως το ασφαλιστικό μας σύστημα έχει περάσει σε ένα αρνητικό σπιράλ ελλειμμάτων που δεν μπορεί να σταματήσει.

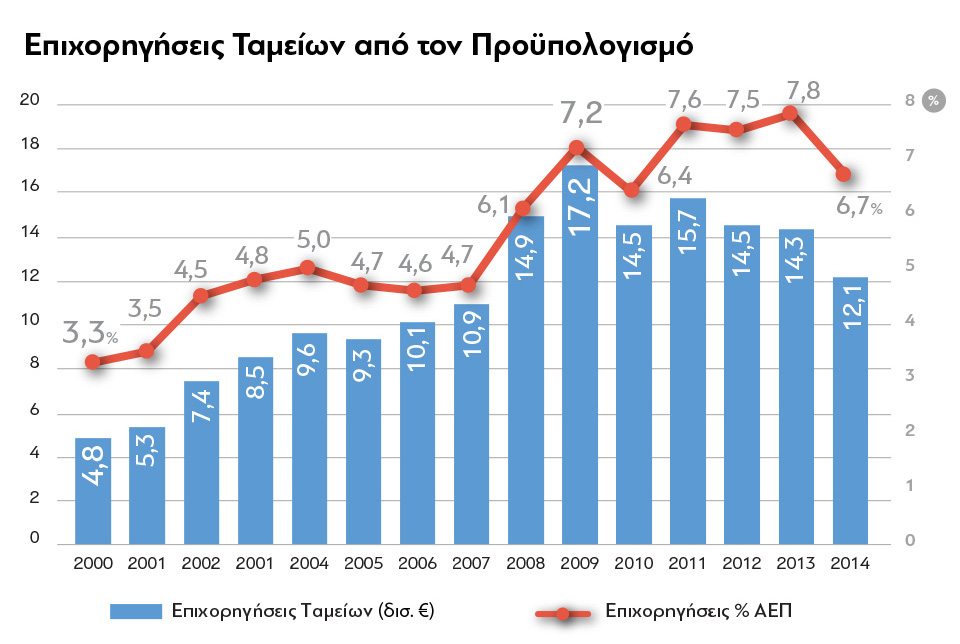

Λαμβάνοντας υπόψη τα παραπάνω, ένα πράγμα καθίσταται σαφές, για να είμαστε ειλικρινείς. Το μοντέλο του ασφαλιστικού μας συστήματος ουσιαστικά κρατείται μόνιμα σε… μηχανική υποστήριξη από το κράτος και διατηρείται τεχνητά σε λειτουργία. Πώς αλλιώς θα μπορούσαμε να χαρακτηρίσουμε τα δισεκατομμύρια που δαπανά το κράτος για την κάλυψη των ελλειμμάτων των ασφαλιστικών ταμείων, ώστε να καταστεί δυνατή η πληρωμή συντάξεων κάθε μήνα; Το σύστημα ασφάλισης απλά “δεν βγαίνει”… χωρίς την περαιτέρω επιβάρυνση του προϋπολογισμού. Μπορεί αυτό να συμβαίνει διαρκώς εδώ και δεκαετίες, ωστόσο μόνο ορθολογική πρακτική δεν αποτελεί. Ακόμα και οι εκτεταμένες παραμετρικές αλλαγές που δοκιμάστηκαν δεν πλησίασαν καν στην πλήρη απεξάρτηση του ασφαλιστικού από το κράτος. Τα δε κουτσουρεμένα πια αποθεματικά των Ταμείων δεν βοηθούν εξίσου την κατάσταση που έχει διαμορφωθεί.

Πέρα όμως από την κατακραυγή για τα προβλήματα και την έλλειψη ορθολογικότητας του συγκεκριμένου μοντέλου, στην Ελλάδα του σήμερα, χρήσιμο θα ήταν να περάσουμε και σε ορισμένες σκέψεις και προτάσεις που στοχεύουν στη μετατροπή του σε ένα απλό, αποτελεσματικό και οικονομικά ανεξάρτητο σύστημα κοινωνικής ασφάλισης, που δεν θα είναι επαίτης κρατικών επιχορηγήσεων, ενώ θα προσφέρει και υψηλής ποιότητας υπηρεσίες στους Έλληνες πολίτες.

Η πρώτη σκέψη και απόφαση που καλούμαστε να λάβουμε, στη συζήτηση για αναδιάρθρωση του ασφαλιστικού, είναι αν θα επιχειρήσουμε την εξάντληση όλων των δυνατών παραμετρικών αλλαγών, όπως δοκιμάστηκε τα προηγούμενα χρόνια χωρίς εντυπωσιακά αποτελέσματα ή αν θα επιχειρήσουμε μια δομική αλλαγή στο μοντέλο. Αυτό πρακτικά θα σήμαινε την εγκατάλειψη του νυν αναδιανεμητικού συστήματος υπέρ ενός κεφαλαιοποιητικού, βάσει του οποίου οι συντάξεις κάθε ασφαλισμένου θα χρηματοδοτούνται απευθείας από τις εισφορές του, οι οποίες θα έχουν αποθηκευθεί σε έναν ατομικό ασφαλιστικό κουμπαρά. Η πρώτη περίπτωση είναι τεχνικά απλούστερη, αν και με σημαντικό πολιτικό κόστος.

Από την άλλη, η υιοθέτηση ενός κεφαλαιοποιητικού μοντέλου για το σύνολο κύριων και επικουρικών συντάξεων είναι πιο τολμηρή και τεχνικά δύσκολη. Ενδεχομένως να λύσει οριστικά μια μόνιμη παθογένεια του ελληνικού κράτους. Η νυν κυβέρνηση έχει προκρίνει το σύστημα αυτό μόνο για τις επικουρικές συντάξεις, όπως είναι λογικό με τα υπάρχοντα οικονομικά δεδομένα. Εδώ το πάμε κι ένα βήμα παρακάτω. Επί της ουσίας, η μεταρρύθμιση αυτή στοχεύει στη μείωση του μακροχρόνιου βάρους του ασφαλιστικού και της συνταξιοδοτικής δαπάνης, στην αυτάρκεια και ευστάθεια του συστήματος, ενώ θα υπήρχαν και οι προϋποθέσεις δημιουργίας εθνικής αποταμίευσης. Ταυτόχρονα, το κεφαλαιοποιητικό σύστημα θα ενίσχυε και την καλλιέργεια ενός αισθήματος δικαιοσύνης στους φορολογούμενους, ότι δηλαδή οι εισφορές τους όντως θα πιάσουν τόπο και θα τους εξασφαλίσουν τη σύνταξή τους. Το μοναδικό εμπόδιο σε αυτό είναι το πως θα καλυφθεί η υφιστάμενη συνταξιοδοτική δαπάνη, έως ότου μπει σε πλήρη εφαρμογή το καινούριο μοντέλο και οι συντάξεις χρηματοδοτούνται απευθείας από τις εισφορές. Πραγματικά, αυτό είναι τεχνικά δύσκολο να επιτευχθεί, αλλά ποντάροντας σε κάποια άμεσες παραμετρικές αλλαγές και στην υπεραπόδοση της οικονομίας ένα μέρος μπορεί να καλυφθεί.

Ακόμη, στην κατεύθυνση της παροχής ελευθερίας επιλογών στους ασφαλισμένους, καθώς και της εν γένει στήριξης του συστήματος, καίριες θα μπορούσαν να χαρακτηριστούν οι κάτωθι παρεμβάσεις:

- Άρση της υποχρεωτικότητας του πρώτου πυλώνα της δημόσιας ασφάλισης. Για ποιο λόγο κάποιος που δεν επιθυμεί να ασφαλιστεί από το δημόσιο να υποχρεούται στην πράξη να το κάνει, πληρώνοντας εισφορές; Θα προτείναμε κάθε φορολογούμενος να μπορεί ελεύθερα, εφόσον το επιθυμεί, να παραιτείται της δημόσιας ασφάλισης, να μην καταβάλλει τις ατομικές εισφορές του και να επιλέξει ο ίδιος τον φορέα ασφάλισής του. Δεν λέμε τίποτα παραπάνω από την ύπαρξη μιας δυνατότητας ασφαλιστικής επιλογής για κάθε πολίτη.

- Στην κατεύθυνση της απλοποίησης του ασφαλιστικού, σε σωστή κατεύθυνση κινείται η, ήδη δρομολογημένη από την ελληνική κυβέρνηση, ηλεκτρονική έκδοση συντάξεων, μέσω του συστήματος ΑΤΛΑΣ. Εξοικονόμηση χρόνου και χρήματος από το ελληνικό δημόσιο, ενώ εξασφαλίζεται η αναγκαία διαύγεια στο σύστημα.

- Στοχευμένα μέτρα τόσο για την ενίσχυση των γεννήσεων και την αντιμετώπιση του δημογραφικού, όσο και κίνητρα στους νέους που, ελέω κρίσης, έφυγαν στο εξωτερικό είναι ιδιαίτερα σημαντικά για την αντιστροφή της σχέσης εργαζομένων- συνταξιούχων που καθιστά το ασφαλιστικό μη βιώσιμο. Τα μέτρα αυτά μπορούν να λάβουν τη μορφή διαφόρων χρηματικών, όπως επιδόματα και φοροελαφρύνσεις, αλλά και άλλων μη χρηματικών παροχών.

- Μέτρα για την καταπολέμηση της αδήλωτης εργασίας με μεγάλα πρόστιμα, αλλά και πιο εντατικούς ελέγχους. Η αδήλωτη εργασία στερεί εκατομμύρια ευρώ από τα ασφαλιστικά ταμεία από διαφυγούσες εισφορές.

Τέλος, στο πλαίσιο της προσπάθειας για ανάκαμψη της οικονομίας συνιστάται και η σημαντική μείωση των ασφαλιστικών εισφορών (ατομικών και εργοδοτικών). Το συγκεκριμένο μέτρο έχει ως στόχο την μείωση του μη μισθολογικού κόστους των επιχειρήσεων, καθώς και την απελευθέρωση κεφαλαίων στην πραγματική οικονομία, που μπορούν να αξιοποιηθούν είτε για τη χρηματοδότηση από τις επιχειρήσεις υψηλότερων μισθών, είτε και επενδύσεων, στοχεύοντας στην αύξηση του τζίρου τους. Ταυτόχρονα, κινείται στην κατεύθυνση προσέλκυσης επενδύσεων και ανοίγματος νέων επιχειρήσεων. Αυτό που πρέπει να αξιολογηθεί εδώ είναι το κόστος που συνεπάγεται για το ασφαλιστικό, ώστε να μην υπάρξει κίνδυνος για την ευστάθεια του συστήματος. Βέβαια, με την προσδοκία ανοίγματος επιχειρήσεων και δημιουργίας νέων θέσεων εργασίας που θα προσφέρουν εισφορές στο σύστημα, μεσο-μακροπρόθεσμα κι αυτό το κόστος για τα ταμεία πάλι μπορεί να υπερκαλυφθεί.

Οι ιδέες και οι προτάσεις για την οριστική εξυγίανση του ασφαλιστικού είναι πολλές, ωστόσο, ελλείψει της αναγκαίας δημοσιονομικής ευελιξίας, χρειάζεται προσοχή και τεχνική δουλειά για να επιτύχουν. Παρά ταύτα, όσο κινούμαστε προς την επιστροφή της χώρας στην κανονικότητα, σε όλους τους τομείς, θα έχουμε την δυνατότητα να δούμε κάποια πράγματα πιο αναλυτικά και να δώσουμε λύσεις. Το παρών κείμενο αποτελεί τροφή για σκέψη και μέρος της διαρκούς δημόσιας συζήτησης για το μέλλον του ελληνικού συστήματος δημόσιας ασφάλισης.

Γεννήθηκε στην Αθήνα το 1999 και είναι προπτυχιακός φοιτητής στο τμήμα Λογιστικής και Χρηματοοικονομικής του ΟΠΑ. Παρακολουθεί σεμινάρια και ημερίδες πολιτικής, οικονομίας, γεωπολιτικής και τεχνολογίας, ενώ συμμετέχει σε συνέδρια και προγράμματα προσομοίωσης πολιτικών θεσμών (Europa.S, ΠΠΔΣ, ΜΒΕ, MEUS). Στις δημοτικές εκλογές του 2019 ήταν υποψήφιος Δημοτικός Σύμβουλος στο Δήμο Βύρωνα, στην Αθήνα. Στο OffLine Post έφερε την ιδιότητα του Αρχισυντάκτη Οικονομικών κατά το διάστημα Ιούνιος 2019-Ιούνιος 2020.