Του Κωνσταντίνου Γκότση,

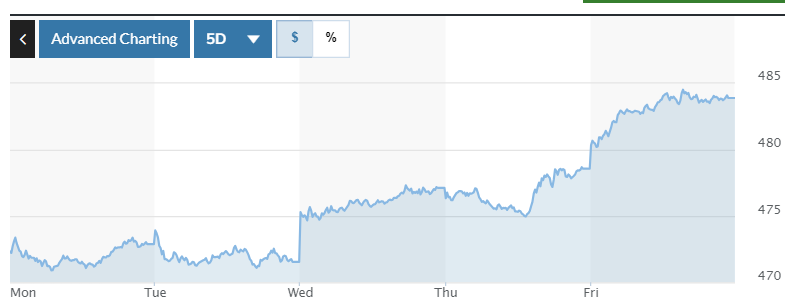

Ευνοούμενο και από την τάση στις διεθνείς αγορές, τη Δευτέρα το Χρηματιστήριο Αθηνών έκλεισε θετικά, οριακά πάνω από τις 1.350 μονάδες, κοντά στα υψηλά 10ετίας. Σχεδόν σε όλη τη συνεδρίαση, ο Γενικός Δείκτης κινήθηκε μόνιμα ανοδικά, επεκτείνοντας σημαντικά τα κέρδη κατά μεσημέρι, με τη βοήθεια των τραπεζών, όταν ο δείκτης ανέτρεψε το πρόσημό του. Πέρα από τις τράπεζες, θετικά ξεχώρισε και η μεσαία κεφαλαιοποίηση (+2,26%). Ο ημερήσιος τζίρος ανήλθε σε ικανοποιητικά επίπεδα, αν και βρέθηκε χαμηλότερα των € 100 εκατ.

Σε νέα έκδοση 5ετούς ομολόγου προχώρησε η Εθνική Τράπεζα, με τους ανάδοχους να αποτελούν τις BofA Securities, Citi, Deutsche Bank, HSBC, Nomura και UBS Investment Bank. Συγκέντρωσε € 600 εκατ., με τις προσφορές να ανέρχονται άνω των € 2,4 δις. Το τελικό επιτόκιο διαμορφώθηκε στο 4,5%, πέφτοντας από το 5% κατά το άνοιγμα του βιβλίου προσφορών.

H Optima Bank αναθεώρησε προς τα πάνω την τιμή-στόχο της Μυτιληναίος στα € 47 (άνω του +21% άνοδος), στηριζόμενοι στις προβλέψεις για σημαντική ενίσχυση της κερδοφορίας της εισηγμένης το προσεχές διάστημα. Επίσης, η τράπεζα αναμένει πως τα E.B.I.T.D.A. της Μυτιληναίος θα ανέλθουν για το 2023 στα € 995,1 εκατ. και τα καθαρά κέρδη στα € 491,3 εκατ., ενώ τα αντίστοιχα μεγέθη για το 2024 εκτιμά πως θα αυξηθούν στα € 1,139 δις και στα € 678,7 εκατ. Να σημειωθεί, επιπλέον, πως τη Δευτέρα η μετοχή της Μυτιληναίος παρουσίασε νέο ιστορικό υψηλό, στα € 39,3.

Η Eurobank Equities ανέφερε πως θα είναι «Χρονιά του Δράκου» (δηλαδή δύναμης και καλής τύχης) το 2024 για το Χρηματιστήριο Αθηνών, καθώς στο επίκεντρο βρίσκεται το ενδεχόμενο η ελληνική αγορά να μπει σε watch list, ώστε να αναβαθμιστεί από την κατηγορία των αναδυόμενων σε αυτήν των ανεπτυγμένων. Αναμένει, λοιπόν, νέο «άλμα» φέτος, ύψους 20%, κλείνοντας ο Γ.Δ. στις 1.622 μονάδες.

Ανοδικά ξεκίνησε την εβδομάδα η ευρωπαϊκή αγορά, ευνοούμενη και από την άνοδο της Wall Street, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,8% στις 472,86 μονάδες. Παρόμοιες μεταβολές είχαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον ιταλικό FTSE MIB (-0,3%). Η πλειονότητα των κλάδων έκλεισε θετικά.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,86% στις 1.351,56 μονάδες και κυμάνθηκε μεταξύ των 1.352,18 μονάδων (0,91%) και των 1.339,96 μονάδων (-0,01%). Ο FTSE Large Cap ενισχύθηκε κατά 1,05% στις 3.298,03 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,09%, ανεβαίνοντας στις 1.145,06 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 90,8 εκατ., εκ των οποίων τα € 2,44 εκατ. ήταν 5 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 22,8 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Quest, Eurobank, Jumbo, Μυτιληναίος και Motor Oil και άνω του 1% για τις Τράπεζα Πειραιώς και ΕΛΧΑ. Αντίθετα, σημαντικές ήταν οι απώλειες 1,17% για την Autohellas.

Με μικρά κέρδη έκλεισε την Τρίτη το Χρηματιστήριο Αθηνών, διαφοροποιώντας την ημερήσια τάση του από την υπόλοιπη ευρωπαϊκή αγορά. Αντιστάσεις έδειξε να παρουσιάζει ο Γ.Δ., πλησιάζοντας τα υψηλά δεκαετίας (1.355 μονάδες), παρά τη βοήθεια που είχε από τις θετικές προσδοκίες για τις επικείμενες επιχειρηματικές εξελίξεις και την ανεβασμένη συναλλακτική δραστηριότητα.

Αξιοσημείωτο είναι, επίσης, πως ξανά η μεσαία κεφαλαιοποίηση υπεραπέδοσε της αγοράς, καταγράφοντας άνοδο 0,36%. Στον αντίποδα, οι τράπεζες αποτέλεσαν «βαρίδι», παρουσιάζοντας μικρή διόρθωση.

Στο επίκεντρο βρέθηκε η παρουσίαση του στρατηγικού επιχειρηματικού σχεδίου της Δ.Ε.Η. για το διάστημα 2024-2026 στο Λονδίνο, το οποίο αναμένεται να επιφέρει αυξημένα κέρδη προ φόρων, τόκων και αποσβέσεων, στα € 2,3 δις το 2026, επενδύοντας € 9 δις, και στα € 3 δις το 2030. Να επισημανθεί πως ο προηγούμενος στόχος (€ 1,5 δις E.B.I.T.D.A.) επετεύχθη 2 χρόνια νωρίτερα από το προσδοκώμενο. Επιπρόσθετα, ο διευθύνων σύμβουλος, Γεώργιος Στάσσης, υποσχέθηκε διανομή μερίσματος έως και 55% των καθαρών κερδών.

Πτώση σημείωσε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 0,3% στις 471,53 μονάδες. Παρόμοιες μεταβολές είχαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 που είχε οριακή πτώση 0,03% και τον ισπανικό IBEX 35 που δέχθηκε ισχυρή υποχώρηση κατά 1,1%. Η πλειονότητα των κλάδων έκλεισε αρνητικά, με το μεγαλύτερο «βαρίδι» να αποτελεί ο τομέας της υγείας. Στον αντίποδα, σημαντικές στηρίξεις δόθηκαν από τον εξορυκτικό κλάδο, ο οποίος σημείωσε «άλμα» έπειτα από τις ανακοινώσεις μέτρων στην Κίνα, για τη στήριξη της αγοράς.

Σύμφωνα με τη Eurostat, πτώση σημείωσε η καταναλωτική εμπιστοσύνη στην Ευρωζώνη τον Ιανουάριο σε σχέση με τον περασμένο μήνα, υποχωρώντας ο σχετικός δείκτης από τις -15,1 μονάδες στις -16,1 μονάδες. Επίσης, σε έρευνά της η Ε.Κ.Τ. έδειξε πως ενδεχομένως να έπιασε «πάτο» η ζήτηση για πιστώσεις στη ζώνη του ευρώ και να βρισκόμαστε σε σημείο καμπής, καθώς η μείωση της διάθεσης για δανεισμό ήταν ηπιότερη κατά το δ’ τρίμηνο σε σχέση με το γ’, το 2023, ενώ προβλέπεται από τις τράπεζες αύξηση στο α’ τρίμηνο του 2024.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,12% στις 1.353,14 μονάδες και κυμάνθηκε μεταξύ των 1.359,36 μονάδων (+0,58%) και των 1.349,36 μονάδων (-0,15%). Ο FTSE Large Cap ενισχύθηκε κατά 0,09% και ο τραπεζικός δείκτης απώλεσε 0,25%, πέφτοντας στις 1.142,77 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 109 εκατ., εκ των οποίων τα € 14,5 εκατ. ήταν 26 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 26,3 εκατ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για τις Δ.Ε.Η., Cenergy, Alpha Bank, Τιτάν, Jumbo, Quest και Aegean. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τις Ελλάκτωρ, Σαράντης και Τέρνα Ενεργειακή και 1,48% για τη Eurobank.

Ωθούμενο και από τις διεθνείς αγορές, με κέρδη ολοκλήρωσε τις διαπραγματεύσεις την Τετάρτη το Χρηματιστήριο Αθηνών, κλείνοντας σε νέο υψηλό 10ετίας. Ο δείκτης της μεσαίας κεφαλαιοποίησης υπεραπέδοσε για ακόμα μια φορά, σημειώνοντας άνοδο 0,85%, ενώ οι τράπεζες είχαν άνοδο ασυνήθιστα χαμηλότερη της αγοράς, ξεχωρίζοντας μόνο σε επίπεδο συναλλακτικής δραστηριότητας (όπως πάντα σχεδόν). Ο ημερήσιος τζίρος παρέμεινε σε υψηλά επίπεδα και σε αυτήν τη συνεδρίαση, βοηθούμενος αρκετά, όμως, από τα αισθητά αυξημένα «πακέτα».

Η Optima Bank δήλωσε σύσταση «αγοράς» για τις τέσσερις ελληνικές συστημικές τράπεζες, αναθεωρώντας τις τιμές-στόχους των μετοχών τους προς τα πάνω και εκτιμώντας ισχυρά περιθώρια ανόδου από την τρέχουσα τιμή τους, ειδικά για τις Πειραιώς και Eurobank.

Ισχυρά κέρδη για την ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ενισχύεται κατά 1,18% στις 477,09 μονάδες. Ανοδικά κινήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών με ποικίλες μεταβολές. Όλοι οι κλάδοι, με εξαίρεση τις τηλεπικοινωνίες, έκλεισαν θετικά, με τις βασικότερες στηρίξεις να προέρχονται από τον τεχνολογικό κλάδο που σημείωσε «άλμα» 4,8%.

Την τιμητική του είχε την Τετάρτη ο τεχνολογικός κλάδος, ωθούμενος από τα κέρδη που παρουσίασε ο αμερικανικός Nasdaq, λόγω των πολύ θετικών αποτελεσμάτων που είχαν το δ’ τρίμηνο εταιρείες του κλάδου στις Η.Π.Α. Επικουρικά λειτούργησε και η άνοδος στην κινεζική αγορά, με την ανακοίνωση μέτρων στήριξης ύψους $ 278 δις, σύμφωνα με δημοσιεύματα του Bloomberg την Τρίτη, και την απόφαση της Κεντρικής Τράπεζας της Κίνας για μείωση των ελάχιστων υποχρεωτικών αποθεματικών κατά 50 μονάδες βάσης από τις 5 Φεβρουαρίου.

Στα μακροοικονομικά νέα, ο σύνθετος P.M.I. της Ευρωζώνης για τον Ιανουάριο αυξήθηκε στις 47,9 μονάδες τον Ιανουάριο από 47,6 μονάδες τον προηγούμενο μήνα, δηλώνοντας άμβλυνση της συρρίκνωσης της επιχειρηματικής δραστηριότητας στην οικονομία, σύμφωνα με την S&P Global. Ο P.M.I. της Βρετανίας τον Ιανουάριο αυξήθηκε στις 52,5 μονάδες από 52,1 τον προηγούμενο μήνα, δηλώνοντας ενίσχυση της επέκτασης της επιχειρηματικής δραστηριότητας στην οικονομία.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,66% στις 1.362,05 μονάδες και κυμάνθηκε μεταξύ των 1.362,91 μονάδων (+0,72%) και των 1.354,58 μονάδων (+0,12%). Ο FTSE Large Cap ενισχύθηκε κατά 0,62% στις 3.321,2 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,12%, ανεβαίνοντας στις 1.144,16 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 108,4 εκατ., εκ των οποίων τα € 19 εκατ. ήταν 25 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 33,3 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,52% για την Aegean. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Τιτάν, Ο.Τ.Ε. και Ο.Π.Α.Π. και άνω του 1% για τις Βιοχάλκο, Cenergy, Motor Oil, ΕΛΧΑ και ΓΕΚ Τέρνα. Αντίθετα, σημαντικές ήταν οι απώλειες 2,16% για την Ε.ΥΔ.Α.Π. και 1,20% για τη Lamda.

Αρνητικά διαφοροποιήθηκε την Πέμπτη το Χρηματιστήριο Αθηνών από την ευρωπαϊκή αγορά, παρουσιάζοντας ελεγχόμενη διόρθωση λόγω της επικράτησης της κατοχύρωσης κερδών. Μάλιστα, ο Γενικός Δείκτης, λίγο μετά το ξεκίνημα των συναλλαγών, διαμόρφωσε αρνητικό πρόσημο και το διατήρησε μέχρι το κλείσιμο.

Επίσης, για ακόμα μια φορά, αν και ανήλθε σε ικανοποιητικά επίπεδο ο τζίρος, ενισχύθηκε αρκετά από τα «πακέτα». Όσον αφορά τη μεσαία κεφαλαιοποίηση, διαφοροποιήθηκε θετικά ξανά, κλείνοντας με άνοδο 0,78%.

Άνοιξε το βιβλίο προσφορών για την εισαγωγή του Διεθνούς Αερολιμένα Αθηνών, με εύρος τιμής διάθεσης τα € 7-8,2, στοχεύοντας στη συγκέντρωση € 800 εκατ.

Η Μυτιληναίος ανακοίνωσε τα εταιρικά της αποτελέσματα για το δ’ τρίμηνο του 2023, επιβεβαιώνοντας τις προβλέψεις για ισχυρή κερδοφορίας, με τα E.B.I.T.D.A. για το 2023 συνολικά να ανέρχονται άνω του € 1 δις, ενίσχυση των καθαρών κερδών κατά 34% και προτεινόμενο μέρισμα τα € 1,5.

Στο «πράσινο» ξανά η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,28% στις 478,40 μονάδες. Ανοδικά κινήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, υπεραποδίδοντας αυτές της περιφέρειας. Η πλειονότητα των κλάδων έκλεισε θετικά, ξεχωρίζοντας ο τεχνολογικός κλάδος (+1,8%).

Ώθησε δόθηκε ξανά από τον τεχνολογικό κλάδο, καθώς αρκετές εισηγμένες δημοσίευσαν τα εταιρικά αποτελέσματα του δ’ τριμήνου του 2023, ξεχρεώνοντας τις προσδοκίες. Εταιρεία που ξεχώρισε για τις επιδόσεις της ήταν η Nokia.

Οι επενδυτές εστίασαν σημαντικά στη συνεδρίαση της Ε.Κ.Τ. που διεξήχθη, στην οποία αποφασίστηκε να παραμείνουν αμετάβλητα τα επιτόκια πολιτικής, στα ιστορικά υψηλά τους, επιβεβαιώνοντας τις εκτιμήσεις των αναλυτών και της αγοράς. Βέβαια, η αγορά παρατήρησε μεταβολή του τρόπου σκέψης των κεντρικών τραπεζιτών, εστιάζοντας στην επιβράδυνσης της ανάπτυξης και του πληθωρισμού, αξιολογώντας πως θα επέλθουν προσεχώς μειώσεις επιτοκίων. Ως αποτέλεσμα, οι αποδόσεις στην αγορά ομολόγων υποχώρησαν, έπειτα από την κλιμάκωση που είχαν δεχθεί.

Στα μακροοικονομικά νέα, μη αναμενόμενη επιβάρυνση παρουσίασε το επιχειρηματικό κλίμα στη Γερμανία τον Ιανουάριο, για 2ο σερί μήνα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 1,26% στις 1.344,94 μονάδες και κυμάνθηκε μεταξύ των 1.363,78 μονάδων (+0,13%) και των 1.344,94 μονάδων (-1,26%). Ο FTSE Large Cap υποχώρησε κατά 0,87% στις 3.292,22 μονάδες και ο τραπεζικός δείκτης απώλεσε, 0,48%, πέφτοντας στις 1.138,66 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 104 εκατ., εκ των οποίων τα € 26 εκατ. ήταν 8 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 27,2 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Ο.Τ.Ε., Quest και Δ.Ε.Η. και άνω του 1% για τις Ελλάκτωρ, Jumbo, Lamda, Ε.ΥΔ.Α.Π., Eurobank και ΓΕΚ Τέρνα.

Με θετικό πρόσημο έκλεισε την Παρασκευή το Χρηματιστήριο Αθηνών, υποαποδίδοντας της ευρωπαϊκή αγοράς. Ο τζίρος διαμορφώθηκε σε χαμηλά επίπεδα. Ο δείκτης της μεσαίας κεφαλαιοποίησης αυτήν τη φορά να υποαπέδωσε του Γενικού Δείκτη.

Σημαντική άνοδο παρουσίασε η ευρωπαϊκή αγορά, με τον Δείκτη Stoxx Europe 600 να κλείνει με κέρδη 1,11%. Ανοδικά κινήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας τον βρετανικό FTSE 100 (+1,40%) και τον γαλλικό CAC 40 (+2,28%). H πλειονότητα των κλάδων έκλεισε θετικά, ξεχωρίζοντας ο κλάδος των οικιακών αγαθών (+5,2%), ενώ «βαρίδι» αποτέλεσαν ο τεχνολογικός τομέας (-0,7%).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,59% στις 1.360,89 μονάδες και κυμάνθηκε μεταξύ των 1.346,43 μονάδων (-0,48%) και των 1.360,93 μονάδων (+0,60%). Ο FTSE Large Cap ενισχύθηκε κατά 0,58% στις 3.311,19 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,71% στις 1.146,79 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 81,39 εκατ., εκ των οποίων τα € 8 εκατ. ήταν 13 προσυμφωνημένες συναλλαγών, και ο όγκος ανήλθε στα 22,1 εκατ. κομμάτια.

Ενδεικτικά στην υψηλή κεφαλαιοποίηση, «άλμα» σημείωσε 5,50% η ΕΛΧΑ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Βιοχάλκο και Ελληνικά Πετρέλαια και άνω του 1% για τις Eurobank, Coca Cola, Τιτάν, ΓΕΚ Τέρνα, Σαράντης και Τέρνα Ενεργειακή. Αντίθετα, σημαντικές ήταν οι απώλειες 1,37% για την Ε.ΥΔ.Α.Π.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 1,56%, ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,45%, ο δείκτης FTSEM υπεραπέδωσε με +4,55% και ο τραπεζικός δείκτης κέρδισε 1,2%.