Του Κωνσταντίνου Γκότση,

Οι επενδυτές, όπως και όλοι οι υπόλοιποι άνθρωποι, δεν λειτουργούν ούτε παίρνουν πάντα τις αποφάσεις τους με ορθολογισμό. Ωστόσο, σε μεγάλο βαθμό, η χρηματοοικονομική, αλλά και η ευρύτερη οικονομική, παραδοσιακή θεωρία έχει βασιστεί στην ορθολογικότητα των ατόμων.

Σε αντιπαραβολή, λοιπόν, με τις παλαιότερες προσεγγίσεις, έχει δημιουργηθεί η (διεπιστημονική) συμπεριφορική θεωρία (nudge theory), η οποία, ουσιαστικά, ισχυρίζεται ότι η συμπεριφορά και η λήψη αποφάσεων ομάδων ή ατόμων μπορεί να επηρεαστεί εάν οι πληροφορίες και/ ή οι επιλογές πλαισιωθούν και παρουσιαστούν διαφορετικά, καθώς τα άτομα επηρεάζονται (σημαντικά ορισμένες φορές) από ψυχολογικούς, γνωστικούς, κοινωνικούς, πολιτισμικούς και πολλούς ακόμα παράγοντες. Δηλαδή, καταλήγουν να εμπίπτουν σε μεροληψίες και ευρυστικούς κανόνες.

Οι μελετητές αυτής της πιο σύγχρονης προσέγγισης έχουν παρουσιάσει, μεταξύ άλλων, μέσω ερευνών τους διάφορες «ανωμαλίες» που παρατηρούνται στις αγορές, φαινόμενα που δεν αποτελούν απόρροια ορθολογικής σκέψης των επενδυτών πολλές φορές. Βέβαια, αξίζει να σημειωθεί πως για πολλά από αυτά τα φαινόμενα έχουν δοθεί από ακαδημαϊκούς τόσο ορθολογικές όσο και συμπεριφορικές εξηγήσεις, χωρίς να έχει υπάρξει, μέχρι σήμερα, μια αποκλειστικά κοινή παραδοχή.

Δύο από αυτά τα «μη λογικά» φαινόμενα που παρατηρούνται συχνά στις αγορές μετοχών είναι τα September Effect και October Effect (Φαινόμενο του Σεπτεμβρίου και Φαινόμενο του Οκτωβρίου). Σύμφωνα με το πρώτο, οι αποδόσεις των χρηματιστηρίων κατά τον Σεπτέμβρη τείνουν να είναι αδύναμες ή και αρνητικές ιστορικά και θεωρείται, γενικά, πως συνδέεται με εποχιακή συμπεριφορά, χωρίς αυτή να παρατηρείται αναγκαστικά κάθε χρόνο. Συνεπώς, οι έμπειροι επενδυτές διατηρούν μια επιφυλακτική στάση κατά τις διαπραγματεύσεις τους στο χρηματιστήριο αυτόν τον μήνα.

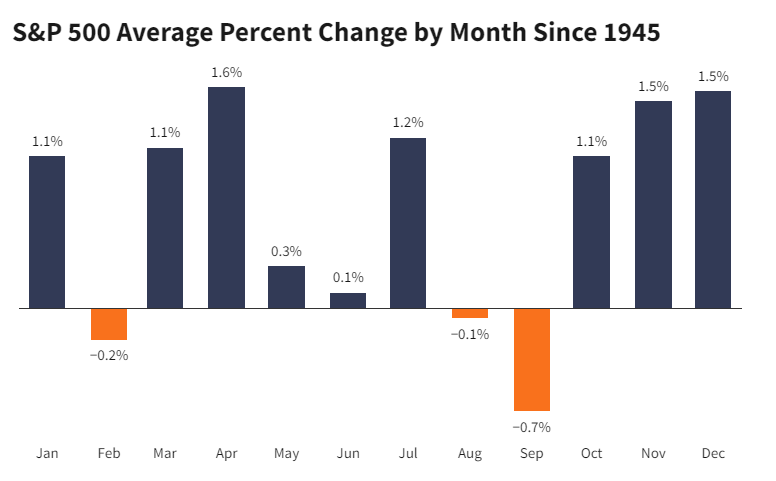

Αντίστοιχα, και ο Οκτώβριος (στον οποίον θα εστιάσουμε στο άρθρο) θεωρείται ένας μήνας απωλειών για το χρηματιστήριο. Θεωρείται ότι είναι περισσότερο μια ψυχολογική προσδοκία παρά ένα πραγματικό φαινόμενο, καθώς τα περισσότερα στατιστικά στοιχεία έρχονται σε αντίθεση με τη θεωρία.

Η νευρικότητα που παρατηρείται κατά τον Οκτώβριο στο επενδυτικό κοινό οφείλεται στο γεγονός πως ιστορικά έχουν ξεσπάσει πολλά «μεγάλα κραχ» της αγοράς κατά τη διάρκειά του. The Panic of 1907, Black Tuesday (1929), Black Thursday (1929), Black Monday (1929), Black Monday (1987) αποτελούν τα τρανταχτότερα παραδείγματα, ενώ έχουν σημειωθεί δώδεκα bear markets μετά τον Β’ Παγκόσμιο Πόλεμο κατά τον Οκτώβριο (1946, 1957, 1960, 1962, 1966, 1974, 1987, 1990, 1998, 2001, 2002, 2011). Βέβαια, οι καταλύτες που προκάλεσαν τόσο την πτώση του 1929 όσο και τον Πανικό του 1907 συνέβησαν τον Σεπτέμβριο ή νωρίτερα και η αντίδραση της αγοράς σημειώθηκε με καθυστέρηση.

Ωστόσο, σε αντίθεση με τον Σεπτέμβριο, τα στατιστικά στοιχεία δεν υποστηρίζουν το φαινόμενο, δείχνοντας τον Οκτώβριο ως έναν θετικό μήνα. Παρόλα αυτά, οι ψυχολογικές προσδοκίες για την επίδραση του Οκτωβρίου εξακολουθούν να υπάρχουν, τείνοντας, μάλιστα, να υπερεκτιμούνται.

Αυτό που ισχύει για τον Οκτώβριο είναι ότι παραδοσιακά ήταν ο πιο ασταθής μήνας για τις μετοχές. Σύμφωνα με έρευνα της LPL Financial, υπάρχουν περισσότερες από 1% ή μεγαλύτερες διακυμάνσεις τον Οκτώβριο στον S&P 500 από οποιονδήποτε άλλο μήνα στην ιστορία, που χρονολογείται από το 1950. Επίσης, κάτι άλλο που έχει παρατηρηθεί αρκετά συχνά κατά τον μήνα Οκτώβριο ανά τα χρόνια είναι τα turnarounds που έχουν καταγραφεί, δηλαδή ανατροπές στην τάση των χρηματιστηρίων.

Χρειάζεται να υπάρχει φόβος για αυτόν τον Οκτώβρη;

Η πρώτη εβδομάδα του Οκτωβρίου αποτέλεσε μια προέκταση της πτωτικής τάσης του Σεπτέμβρη. Να σημειωθεί πως το κλίμα στην αγορά δεν είναι τυχαία αρνητικό. Μέρα με τη μέρα η πιθανότητα μιας ύφεσης γίνεται όλο και πιο έντονη, οι Κεντρικές Τράπεζες των ανεπτυγμένων οικονομιών έχουν ανακοινώσει πως θα διατηρήσουν τα επιτόκια σε υψηλά επίπεδα για περισσότερο του αναμενόμενου διαστήματος (λόγω της ακαμψίας του πληθωρισμού και της ανθεκτικότητας των μακροοικονομικών) που οδήγησε σε ισχυρό sell-off την αγορά ομολόγων, η ανάπτυξη στην Κίνα φαίνεται αρκετά αδύναμη, ενώ ο περαιτέρω περιορισμός της προσφοράς του πετρελαίου από τους μεγάλους παραγωγούς (Σαουδική Αραβία και Ρωσία), σε συνδυασμό με τα πολλαπλά μέτωπα γεωπολιτικών εντάσεων, διαμορφώνουν προσδοκίες για αύξηση των τιμών στην ενέργεια. Παράλληλα, το αυξημένο κόστος της ενέργειας, των μεταφορών και της εξυπηρέτησης των δανείων έχει αρχίσει και συμπιέζει αισθητά την κερδοφορία πολλών (μεγάλων) επιχειρήσεων.

Αυτή τη στιγμή, πολλοί μεγάλοι αναλυτές της αγορά παραμένουν neutral ή bearish. Συγκεκριμένα, η JP Morgan υποστηρίζει πως οι αγορές βραχυπρόθεσμα θα κυμανθούν σε ευρύτερο όριο διακύμανσης (κάτι που συνηθίζεται τον Οκτώβριο) σε σχέση με το προηγούμενο διάστημα, ενώ μακροπρόθεσμα διατηρεί αρνητική στάση για την αγορά μετοχών. Γνώμονας για τις εκτιμήσεις της αποτελούν τα υψηλά επιτόκια με τις καθυστερήσεις στη μετάδοση της περιοριστικής πολιτικής, οι ακριβές αποτιμήσεις και οι γεωπολιτικές εντάσεις. Επίσης, τονίζει πως υπάρχουν αρκετές ομοιότητες με την κρίση του 2007, χωρίς, όμως, να ταυτίζει τις δύο αυτές καταστάσεις. Η Bank of America παραμένει απαισιόδοξη για τις ευρωπαϊκές μετοχές και είναι underweight στις κυκλικές μετοχές έναντι των αμυντικών. Η Goldam Sachs, αντίστοιχα, έχει επισημάνει τις ανησυχίες της λόγω της «σύσφιξης», ειδικά αν υπάρξουν κι άλλες αυξήσεις οι τριγμοί στις αγορές αναμένει πως θα επιδεινωθούν ραγδαία, αν και αυτή τη στιγμή παραμένει σχετικά ουδέτερη τόσο για τις μετοχές όσο και για τα ομόλογα.

Αυτή η εβδομάδα, αν και ξεκίνησε αρνητικά για τις αγορές λόγω των κλιμακούμενων εντάσεων στη Μέση Ανατολή, μεταξύ Χαμάς και Ισραήλ, υπήρξε αξιοσημείωτη αντίδραση από τους αγοραστές, καθώς τα κέρδη από την αρχή του έτους για τις αγορές έχουν ροκανιστεί σε μεγάλο βαθμό, περνώντας, μάλιστα, σε ορισμένες περιπτώσεις σε αρνητικό έδαφος τα χρηματιστήρια. Σύμφωνα με έμπειρους αναλυτές, ο Οκτώβριος, ένας μήνας που χαρακτηρίζεται από μεγάλα κραχ και turnarounds, συνήθως διαμορφώνεται με την τάση του έτους, ενώ, γενικότερα σε αγορές με υψηλές αποδόσεις, όπως της ελληνικής, οι επενδυτές δεν είναι τόσο διατεθειμένοι να χάσουν όλα τα κέρδη μέχρι το τέλος του έτος, εκτός αν υπάρχουν νέοι αρνητικοί καταλύτες.

Σχετικά με το Χ.Α., ο Γενικός Δείκτης είχε βρεθεί σε χαμηλά πολλών μηνών, φτάνοντας την περασμένη Δευτέρα στις 1.111,29 μονάδες (!), ενώ στα μέσα του καλοκαιριού είχε αγγίξει τις 1.352 μονάδες μετά από αρκετά χρόνια, καθοδηγούμενος από τις προοπτικές για επενδυτική βαθμίδα και ισχυρή ανάπτυξη για την ελληνική οικονομία. Πλέον, όμως, ειδικά μετά τις εσωτερικές αναταραχές που έφεραν οι πλημμύρες στη Θεσσαλία και δημιούργησαν ανησυχίες για βαριές απώλειες στο Α.Ε.Π. και κινδύνους για τα δημοσιονομικά, η Αθήνα κινείται μαζί με τα ξένα χρηματιστήρια, αναπόφευκτα.

Η κατά 5,1 φορές υπερκάλυψη της δημόσια προσφοράς της Optima Bank (είχε χρόνια να εισαχθεί νέα τράπεζα στο Χ.Α.), η δρομολόγηση σχεδίων για αποεπένδυση του Τ.Χ.Σ. από τις συστημικές τράπεζες (ήδη πουλήθηκε το 1,4% της Eurobank που κατείχε το Τ.Χ.Σ.) και τα (ακόμη) ικανοποιητικά εταιρικά αποτελέσματα δεν άγγιξαν τους επενδυτές, γεγονός που δηλώνει πως απουσιάζει ένας ισχυρός εγχώριος καταλύτης για να αντισταθμίσει τις αρνητικές εξελίξεις στις διεθνείς αγορές. Βέβαια, να επισημανθεί πως οι επενδυτές προεξοφλούν και την ύφεση που αναμένεται να πλήξει προσεχώς Η.Π.Α., Ευρώπη και Κίνα, η οποία σίγουρα δεν θα αφήσει ανεπηρέαστη την Ελλάδα.

Η προεξόφληση της επενδυτικής βαθμίδας δεν μπορεί να ειπωθεί με σιγουριά αν έχει προξοφληθεί ακόμη, αυτό θα φανεί κατά τη μετάβαση της αγοράς από τις αναδυόμενες στις ανεπτυγμένες. Σύμφωνα και με τον κ. Κοντόπουλο, διευθύνοντα σύμβουλο της ΕΧΑΕ, δεδομένων των παραδειγμάτων άλλων αγορών, όπως του Ισραήλ και της Πορτογαλίας, η επενδυτική βαθμίδα δεν έχει φανεί πλήρως στις τιμές των μετοχών. Κατά τη μετάβαση, θα εισέλθουν οι μεγάλοι ξένοι επενδυτές στην ελληνική αγορά. Οι αποτιμήσεις στο Ελληνικό Χρηματιστήριο παραμένουν ελκυστικές, παρά τις υπεραποδόσεις που έχουν σημειώσει οι δείκτες του σε σχέση με πολλές άλλες ξένες αγορές. Απόδειξη πως υπάρχουν ακόμα περιθώρια ανόδου για τον Γ.Δ. είναι πως από την κρίση του 2008, καταγράφει αρνητική απόδοση 65%, ενώ π.χ. ο PSI 20 της Λισαβόνας είναι στο -8% περίπου και ο Euro Stoxx 50, ο πανευρωπαϊκός δείκτης των blue chips, είναι στο +58%. Αρκεί να ευνοήσουν οι διεθνείς συνθήκες για την Ελλάδα και να παρουσιαστούν εγχώριοι θετικοί καταλύτες.

Συνεπώς, ο Οκτώβρης θα είναι ένας δύσκολος μήνας για τα χρηματιστήρια, αλλά δικαιολογημένα, αφού η αβεβαιότητα βρίσκεται στα ύψη. Ωστόσο, δεδομένης της μεγάλης πτώσης που είχε σημειωθεί μέχρι και τη Δευτέρα που μας πέρασε, δεν είναι απίθανο να δούμε κάποιο turnaround, στηριζόμενο σε κάποιο μακροοικονομικό νέο που θα μεταφραστεί θετικά από τους επενδυτές. Γενικότερα, το φαινόμενο του Οκτωβρίου είναι κάτι που εξαλείπτεται χρόνο με τον χρόνο και οι επενδυτές δεν πρέπει να το λαμβάνουν σοβαρά υπόψη τους. Σίγουρα, αυτόν τον Οκτώβριο δεν θα είναι «συναισθηματικοί» τόσο οι λόγοι τις διακύμανσης των μετοχών.