Του Κωνσταντίνου Γκότση,

Έπειτα από την ανάκτηση της επενδυτικής βαθμίδας από τον ιαπωνικό οίκο αξιολόγησης R&I, το βράδυ της Παρασκευής, ακολούθησε και ο γερμανικός οίκος Scope Ratings με την αναβάθμιση του ελληνικού αξιόχρεου σε BBB- (δηλαδή, θεωρείται πλέον από τον οίκο επενδυτικής βαθμίδας). Επιπλέον, μετέβαλε το outlook για την ελληνική οικονομία από θετικό σε σταθερό.

Σύμφωνα με τη Scope, οι χρηματοδοτήσεις από το Ταμείο Ανάκαμψης (καθώς και άλλα ευρωπαϊκά κονδύλια), η δημοσιονομική σταθερότητα και βελτίωση και οι διορθωτικές μεταρρυθμίσεις που έχουν πραγματοποιηθεί και που πρόκειται να υλοποιηθούν μελλοντικά, ιδίως για την εξυγίανση του τραπεζικού κλάδου, αποτελούν τις βασικές παραμέτρους που την ώθησαν να προχωρήσει στην κατηγοριοποίηση της ελληνικής οικονομίας στην επενδυτική βαθμίδα. Επίσης, επισήμανε πως τίποτα δεν είναι εξασφαλισμένο για την πιστοληπτική ικανότητα της Ελλάδας, διότι παραμένει αρκετά ευάλωτη σε ενδεχόμενο εκτροχιασμό, μέσα σε ένα κλίμα διεθνούς αβεβαιότητας. Η ελληνική οικονομία έχει τις προοπτικές, αλλά διατηρεί ακόμη παθογένειες του παρελθόντος και υπολείμματα από την υπερδεκαετή κρίση χρέους.

Η απόφαση των δύο παραπάνω οίκων να ανεβάσουν το ελληνικό αξιόχρεο στην επενδυτική βαθμίδα δεν αποτελεί βαρύνουσας σημασίας για τους επενδυτές, ιδίως της Ευρώπης, καθώς δεν είναι αναγνωρισμένοι από τις Κεντρικές Τράπεζες. Ωστόσο, όσον αφορά τη Scope Ratings, υπάρχει το ενδεχόμενο να ενταχθεί στους «επισήμους», μαζί με τη Fitch, Standad & Poor’s, DBRS και Moody’s.

Επόμενη αξιολόγηση είναι στις 8 Σεπτεμβρίου από την καναδική DBRS, οίκος που αναγνωρίζεται από την Ε.Κ.Τ. και ο οποίος σε πρόσφατη έκθεσή του για την ελληνική οικονομία είχε επισημάνει τους κινδύνους για αντιστροφή στην πιστοληπτική της ικανότητα μέσα στο επόμενο αβέβαιο διάστημα. Μάλιστα, με αυτό δικαιολογεί και τη μέχρι τώρα στάση του να διατηρεί το ελληνικό αξιόχρεο κάτω από την επενδυτική βαθμίδα. Επιπλέον, σημαντική κοντινή ημερομηνία για την ελληνική οικονομία είναι στις 10 Αυγούστου, καθώς θα ανακοινωθεί αν η μετοχή της Τράπεζας Πειραιώς θα ενταχθεί στον MSCI Standard Greece. Στο υπόλοιπο διάστημα, επίκεντρο των επενδυτών θα αποτελούν τα αποτελέσματα των εισηγμένων, τα οποία θα αυξήσουν την κινητικότητα εντός του ελληνικού χρηματιστηρίου.

Να σημειωθεί ότι στις επόμενες αξιολογήσεις των αναγνωρισμένων οίκων θα φανεί σε τι βαθμό έχει προεξοφλήσει η ελληνική αγορά την επενδυτική βαθμίδα, ενώ, παράλληλα, θα φανεί και η ποιότητα των κεφαλαίων που έχουν εισέλθει στην αγορά. Δηλαδή, αν αρκετά από αυτά στόχευαν σε πρόσκαιρα κέρδη που προσφέρει το «ράλι» του Χ.Α. από την αρχή του έτους, εξαιτίας των προοπτικών του, ή αποτελούν μακροπρόθεσμοι επενδυτές και θέλησαν να προλάβουν το bull market.

Το πέρας αυτής της εβδομάδας έδειξε πως χάνονται οι άμυνες του Χ.Α., όσο η θετική ειδησεογραφία περιορίζεται και εισέρχονται πιέσεις από τις διεθνείς αγορές. Παράλληλα, ο τζίρος είναι αισθητά πεσμένος στις τελευταίες συνεδριάσεις, ως απόρροια του χαμηλού ενδιαφέροντος κατά την καλοκαιρινή περίοδο, αλλά και της επιφυλακτικότητας των επενδυτών (τόσο των αγοραστών όσο και των πωλητών). Σύμφωνα με τα σημερινά δεδομένα, ο Γενικός Δείκτης βρίσκεται σε ένα trading range, βρίσκοντας αντιστάσεις στις 1.350 μονάδες, με την αμέσως επόμενη να εκτιμάται στις 1.379 μονάδες, και παρουσιάζει στηρίξεις στις 1.300 μονάδες. Ωστόσο, βάσει των ισχυρισμών των αναλυτών, η διόρθωση μπορεί να φτάσει μέχρι τις 1.250 – 1.270 μονάδες, χωρίς να ανατρέψει τη μεσοπρόθεσμη και μακροπρόθεσμη τάση της αγοράς, διότι θα είναι εντός λογικών ορίων για να επανέλθει δυναμικότερα.

Παρά τις πιέσεις που δέχθηκε τη Δευτέρα το Χρηματιστήριο Αθηνών, μέσα σε ένα επιφυλακτικό κλίμα που επικράτησε στην ευρωπαϊκή αγορά, ο Γ.Δ. διατήρησε καθ’ όλη τη διάρκεια των διαπραγματεύσεων το θετικό πρόσημο, κλείνοντας με μικρά κέρδη. Στο δεύτερο μισό της συνεδρίασης, η αγορά περιόρισε τα κέρδη της, κυρίως από την πτώση του τραπεζικού δείκτη (μόνο η Eurobank έκλεισε σε θετικό έδαφος), ενώ η βασική στήριξη προήλθε από τις αποδόσεις των Μυτιληναίος (έκλεισε σε ιστορικά υψηλά) και Ελληνικά Πετρέλαια. Η συναλλακτική δραστηριότητα βρέθηκε σε ικανοποιητικά επίπεδα και αρκετά υψηλότερα σε σχέση με αυτά των ημερών της προηγούμενης εβδομάδας, γεγονός που βοήθησε, εν μέρει, στη διαμόρφωση και τη συντήρηση του προσήμου.

Σε αναβάθμιση του ελληνικού αξιόχρεου προχώρησε ο ιαπωνικός οίκος Rating and Investment Information (R&I), διαμορφώνοντας την πιστοληπτική του ικανότητα στο ΒΒΒ- με σταθερές προοπτικές. Aνακτώντας από τον συγκεκριμένο οίκο την επενδυτική βαθμίδα, αίρονται εμπόδια για την προσέλκυση επενδυτικών κεφαλαίων από την Ασία και, ιδίως, την Ιαπωνία. Η επόμενη αξιολόγηση θα γίνει στις 4 Αυγούστου από τον γερμανικό οίκο Scope Ratings, που ούτε αυτός δεν αναγνωρίζεται από την Ε.Κ.Τ., ωστόσο υπάρχει πιθανότητα συμπεριληφθεί στους επίσημους οίκους.

H Goldman Sachs δίνει σύσταση αγοράς σε Εθνική, Πειραιώς και Alpha Bank, καθώς στο δυσμενές σενάριο του stress test που πραγματοποίησε η Ευρωπαϊκή Αρχή Τραπεζών παρουσίασαν ανθεκτικότητα στους δείκτες τους και, μάλιστα, τα πήγαν καλύτερα από αρκετές άλλες ευρωπαϊκές τράπεζες. Επίσης, η Citigroup αξιολόγησε με σύσταση αγοράς και τις τέσσερις ελληνικές συστημικές τράπεζες.

Σε επίπεδο μήνα, ο Γενικός Δείκτης κατέγραψε άνοδο 4,45%, υπεραποδίδοντας της ευρωπαϊκής αγοράς, ενώ από την αρχή του έτους παρουσιάζει κέρδη 43,63% (μέχρι και τις 31/72023).

Ήπια άνοδο σημείωσε και η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει στο +0,1%, ενώ, συνολικά, τον Ιούλιο είχε κέρδη 2%. Μικρές ήταν οι μεταβολές και στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με τα πρόσημα, όμως, να είναι μεικτά. Οι περισσότεροι κλαδικοί δείκτες έκλεισαν με θετικό πρόσημο, με αυτόν της υγείας και της ενέργειας να στηρίζουν παραπάνω την άνοδο.

Η επιβράδυνση του πληθωρισμού από το 5,5% τον Ιούνιο στο 5,3% τον Ιούλιο (αν και μικρή), σε συνδυασμό με τη λιγότερο επιθετική ρητορική της Ε.Κ.Τ., σηματοδοτώντας πιθανή «παύση» (προσωρινή ή οριστική) στον κύκλο αυξήσεων των επιτοκίων πολιτικής της, έφερε μια μικρή, αλλά επιφυλακτική, αισιοδοξία στην αγορά. Ωστόσο, ο δομικός πληθωρισμός, ο οποίος εξαιρεί τις ευμετάβλητες τιμές των τροφίμων και της ενέργειας, έμεινε σχεδόν αμετάβλητος στο 5,5%, διαψεύδοντας τις εκτιμήσεις που έδειχναν διολίσθηση στο 5,4%. Επιπλέον, η Eurostat ανακοίνωσε επέκταση του Α.Ε.Π. της Ευρωζώνης κατά 0,3% το β’ τρίμηνο, έπειτα από τη συρρίκνωση που καταγράφηκε το α’ τρίμηνο του έτους.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,12% στις 1.333,86 μονάδες και κυμάνθηκε μεταξύ 1.344,55 μονάδων και 1.335,48 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,05% στις 3.233,86 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,75%, πέφτοντας στις 1.086,81 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλά στα € 120 εκατ. και ο όγκος στα 28,9 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 4% για τον Μυτιληναίο και άνω του 3% για τα Ελληνικά Πετρέλαια. Αξιοσημείωτα κέρδη άνω του 2% είχε, επίσης, η Aegean και άνω του 1% οι Τέρνα Ενεργειακή, η Autohellas και η Cenergy. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τον Σαράντη και άνω του 1% για τις Ελλάκτωρ (-1,96%), Εθνική Τράπεζα, Jumbo, Coca Cola και Alpha Bank.

Παρασυρόμενο και από την ευρωπαϊκή αγορά, την Τρίτη το Χρηματιστήριο Αθηνών κατέγραψε ελεγχόμενες απώλειες, με τις κατοχυρώσεις κερδών να επικρατούν, ειδικά στο δεύτερο μισό της συνεδρίασης. Ο τζίρος ήταν πεσμένος σε σχέση με την προηγούμενη συνεδρίαση, ωστόσο διαμορφώθηκε πάνω από τα € 100 εκατ.

Deutsche Bank και Jefferies δημοσίευσαν τις εκθέσεις τους για τις ελληνικές τράπεζες στον απόηχο των αποτελεσμάτων τους για το β’ τρίμηνο, με την πρώτη να δίνει σύσταση αγοράς για τη Eurobank και σύσταση διακράτησης για την Πειραιώς, ενώ η δεύτερη δήλωσε σύσταση διακράτησης και για τις δύο και έδωσε μικρότερες τιμές στόχους από τη γερμανική τράπεζα.

Πτώση παρουσίασε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να χάνει 0,9%. Ελαφρώς υψηλότερες ήταν οι μεταβολές των βασικών δεικτών των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100, που υποχώρησε μόνο κατά 0,4%. Όλοι οι κλάδοι βρέθηκαν στο «κόκκινο», με την αυτοκινητοβιομηχανία να δέχεται τις ισχυρότερες πιέσεις, καθώς έκλεισε με απώλειες 1,55%.

Η αντίδραση των πωλητών, με αρκετές κατοχυρώσεις βραχυπρόθεσμων κερδών, προήλθε έπειτα από την ανακοίνωση των τελικών στοιχείων του μεταποιητικού P.M.I. της Ευρωζώνης. Ειδικότερα, ο δείκτης έπεσε στο 42,7 τον Ιούλιο, επιταχύνοντας τη συρρίκνωση των οικονομικών δραστηριοτήτων του μεταποιητικού τομέα της ζώνης του ευρώ, καθώς παρουσιάστηκαν εντονότερες πιέσεις από τις τρεις μεγάλες οικονομίες της Ένωσης (Γερμανία, Γαλλία, Ιταλία). Μεταξύ άλλων, την Τρίτη δημοσιεύθηκαν και τα εταιρικά αποτελέσματα τριμήνου μεγάλων ευρωπαϊκών εταιρειών, τα οποία επηρέασαν, κυρίως, τους επιμέρους τίτλους, αλλά και κλάδους.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,84% στις 1.324,28 μονάδες και κυμάνθηκε μεταξύ 1.318,11 μονάδων και 1.344,30 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,91% στις 3.204,37 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,74%, πέφτοντας στις 1.078,74 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 104 εκατ. και ο όγκος στα 30,7 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση άνω του 3% για τις ΕΛΧΑ και Μυτιληναίος. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Βιοχάλκο, Aegean, Alpha Bank και Quest και άνω του 1% για τις Cenergy, Ε.ΥΔ.Α.Π., Coca Cola, Lamda, Eurobank και Τέρνα Ενεργειακή. Αντίθετα, αξιοσημείωτα κέρδη άνω του 2% είχε η Τράπεζα Πειραιώς και άνω του 1% οι Ελληνικά Πετρέλαια, Σαράντης και Ελλάκτωρ.

Ισχυρή διόρθωση υπέστη την Τετάρτη το Χρηματιστήριο Αθηνών, με αφορμή την πτώση της διεθνούς αγοράς, διαγράφοντας καθοδική πορεία προς τις 1.300 μονάδες, αλλά βρίσκοντας στηρίξεις σε αυτά τα επίπεδα. Ο τζίρος έκλεισε σε υψηλότερα επίπεδα από τις προηγούμενες συνεδριάσεις, ωθούμενος από τη μαζικότητα των πωλητών.

Σε εταιρικό επίπεδο, η Jumbo ξεπέρασε τις εκτιμήσεις της διοίκησής της για τις πωλήσεις το τελευταίο 7μηνο, σημειώνοντας αύξηση 20%, χωρίς, βέβαια, να είναι ακόμη ξεκάθαρο το τοπίο για τη μεταβολή τους στο σύνολο του έτους. Ωστόσο, η συγκεκριμένη εισηγμένη επιβεβαιώνει συνεχώς ότι είναι από τα μεγαλύτερα χαρτιά του ελληνικού χρηματιστηρίου.

Για την Εθνική Τράπεζα, η J.P. Morgan δίνει σύσταση overweight για τον τίτλο της και Deutsche Bank και Goldman Sachs σύσταση αγοράς, αλλά με χαμηλότερη τιμή στόχο.

Με βαριές απώλειες έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις συναλλαγές στο -1,35%. Παρόμοια ήταν η μεταβολή στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με μικρή εξαίρεση τον ισπανικό IBEX 35, ο οποίος είχε απώλειες 1,8%. Οι κλάδοι κινήθηκαν και αυτοί πτωτικά, με τον εξορυκτικό τομέα και τον κλάδο των λιανικών πωλήσεων να αποτελούν τα βασικότερα βαρίδια.

Οι τριγμοί προκλήθηκαν έπειτα από την ανακοίνωση της Fitch για υποβάθμιση του μακροπρόθεσμου αμερικανικού αξιόχρεου από ΑΑΑ σε ΑΑ+, λόγω των συνεχών ανησυχιών για πιθανό δημοσιονομικό εκτροχιασμό του Ομοσπονδιακού Κράτους, ως απόρροια της «κακής διακυβέρνησης». Σύμφωνα με τους αναλυτές, η εξέλιξη αυτή δεν θα έχει ιδιαίτερη επίπτωση στην αγορά ομολόγων για το αμερικανικό χρέος, με τις αναταραχές να πραγματοποιούνται, κυρίως, λόγω της μη αναμενόμενης απόφασης του οίκου αξιολόγησης.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 1,39% στις 1.305,85 μονάδες και κυμάνθηκε μεταξύ 1.281,70 μονάδων και 1.309,96 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 1,35% στις 3.161,14 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,23%, πέφτοντας στις 1.065,50 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 129 εκατ. και ο όγκος στα 36,3 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση άνω του 3% για τη Δ.Ε.Η. Σημαντικές απώλειες άνω του 2% παρουσίασαν και οι ΓΕΚ Τέρνα, Motor Oil, Autohellas, Cenergy και Lamda και άνω του 1% οι Ο.Π.Α.Π., Τιτάν, Ελλάκτωρ, Τράπεζα Πειραιώς, Jumbo, Eurobank, Σαράντης, Εθνική Τράπεζα και Coca Cola. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για τη Βιοχάλκο.

Αντίρροπα στην Ευρώπη κινήθηκε το Χρηματιστήριο Αθηνών την Πέμπτη, καθώς καταγράφηκαν σημαντικές (βραχυπρόθεσμες) στηρίξεις στη ζώνη των 1.300 μονάδων, με τους αγοραστές να εντοπίζουν –επιλεκτικά– ελκυστικά σημεία εισόδου σε τίτλους του χρηματιστηριακού ταμπλό. Ο τζίρος, ωστόσο, ανήλθε σε αρκετά χαμηλά επίπεδα, δείχνοντας πως επικράτησε η υποτονικότητα στην ελληνική αγορά, εν μέσω οξυμένης αβεβαιότητας στις διεθνείς αγορές.

Για ακόμα μια φορά, η Morgan Stanley έδωσε σύσταση αγοράς για τη μετοχή της Μυτιληναίος με τιμή-στόχο τα € 43, η οποία έχει αποδείξει επανειλημμένως ότι αποτελεί από τα σημαντικότερα χαρτιά του ελληνικούς χρηματιστηρίου.

Πτωτικά κινήθηκαν οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να πέφτει κατά 0,63%. Ελαφρώς υψηλότερες ήταν οι απώλειες στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 (-0,43%) και τον ισπανικό IBEX 35 (-0,23%). Η πλειονότητα των κλάδων έκλεισε σε αρνητικό έδαφος, με τον τεχνολογικό τομέα να αποτελεί το βασικότερο βαρίδι, ενώ, στον αντίποδα, σημαντικές στηρίξεις δόθηκαν από τον ενεργειακό κλάδο.

Διεύρυναν τη διόρθωση τα ευρωπαϊκά χρηματιστήρια για δεύτερη σερί ημέρα, επηρεασμένα σημαντικά από τις κινήσεις στην αμερικανική αγορά. Το ενδιαφέρον μονοπώλησε η συνεδρίαση της Τράπεζας της Αγγλίας, στην οποία αποφασίστηκε εκ νέου αύξηση κατά 25 μονάδες βάσης στα επιτόκια πολιτικής της. Παρόλο που το βασικό επιτόκιο έχει διαμορφωθεί υψηλά, στο 5,25%, έδωσε σήμα στις αγορές πως πιθανότατα θα υπάρξουν περαιτέρω αυξήσεις, αφού ο πληθωρισμός στη βρετανική οικονομία συνεχίζει να επιμένει σε υψηλά επίπεδα (7,9% τον Ιούνιο). Παράλληλα, στο επενδυτικό επίκεντρο βρέθηκαν και οι ανακοινώσεις αποτελεσμάτων τριμήνου για εισηγμένες της Γηραιάς Ηπείρου.

Σχετικά με τα μακροοικονομικά δεδομένα, επιβράδυνση της επέκτασης των οικονομικών δραστηριοτήτων στον τομέα των υπηρεσιών σημειώθηκε τον Ιούλιο στην Ευρωζώνη, σύμφωνα με την S&P Global, καθώς ο δείκτης HCOB PMI έπεσε στις 50,9 μονάδες από τις 52 (Ιούνιος). Υποχώρηση παρουσίασε και ο σύνθετος PMI, δείχνοντας πως επιταχύνεται η συρρίκνωση των επιχειρηματικών δραστηριοτήτων στην Ευρωζώνη στο σύνολό τους, καθώς ανήλθε στις 48,6 μονάδες, σημειώνοντας πτώση από τις 49,9 τον προηγούμενο μήνα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,65% στις 1.314,31 μονάδες και κυμάνθηκε μεταξύ 1.298,97 μονάδων και 1.316,06 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,69% στις 3.182,91 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,20%, ανεβαίνοντας στις 1.078,25 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 88 εκατ. και ο όγκος στα 21 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Lamda, Aegean, Εθνική Τράπεζα, Τιτάν και Μυτιληναίος και άνω του 1% για τις Σαράντης, Alpha Bank και Cenergy. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Ελλάκτωρ Ο.Π.Α.Π. και την Autohellas.

Στο «πράσινο» και με μικρά κέρδη έκλεισε την Παρασκευή το Χρηματιστήριο Αθηνών, κινούμενο παρόμοια με τα ευρωπαϊκά χρηματιστήρια, αλλά και μόνιμα με θετικό πρόσημο, στην τελευταία συνεδρίαση πριν από την αξιολόγηση της ελληνικής οικονομίας από τον οίκο Scope Ratings. Η συναλλακτική δραστηριότητα διαμορφώθηκε σε ακόμα χαμηλότερα επίπεδα, δείχνοντας τη «στάση αναμονής» και την επιφυλακτικότητα που συντηρούν πολλοί επενδυτές. Επίσης, οι επενδυτές εστίασαν, κατά κύριο λόγο, στις χαμηλότερες κεφαλαιοποιήσεις, με τον FTSE Mid Cap να υπεραποδίδει σημαντικά της αγοράς.

Με μικρά κέρδη ολοκλήρωσαν τις συναλλαγές οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να κλείνει με άνοδο 0,3%. Ελαφρώς μεγαλύτερες ήταν οι αποδόσεις για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, ιδίως της Γαλλίας και της Ισπανίας. Η πλειοψηφία των κλάδων έκλεισαν στο «πράσινο», με τον τομέα ταξιδιών και αναψυχή να προσελκύει περισσότερο το ενδιαφέρον των αγοραστών, ενώ οι πωλητές επικεντρώθηκαν στους κλάδους των τροφίμων και των ποτών.

Το βλέμμα των επενδυτών στράφηκε (και σήμερα) στις χθεσινές ανακοινώσεις της Τράπεζας της Αγγλίας για τις αποφάσεις της συνεδρίασής της, καθώς, επίσης, και τα εταιρικά αποτελέσματα για το β’ τρίμηνο που ανακοινώνουν οι εισηγμένες, προσπαθώντας να τα αξιολογήσουν και να πραγματοποιήσουν διορθώσεις ή νέες τοποθετήσεις. Μάλιστα, την Παρασκευή μονοπώλησαν το ενδιαφέρον αρκετές τράπεζες, οι οποίες δημοσίευσαν τα αποτελέσματά τους, όπως η γαλλική Credit Agricole και η γερμανική Commerzbank.

Επίσης, παράγοντας που ροκάνισε τα ημερήσια κέρδη των ευρωπαϊκών χρηματιστηρίων αποτέλεσε η πτώση των λιανικών πωλήσεων στην Ευρωζώνη τον Ιούνιο (πτώση 0,3% από τον προηγούμενο μήνα), ενώ οι προβλέψεις των αναλυτών υποστήριζαν ήπια ενίσχυση (αύξηση 0,2%).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,40% στις 1.319,52 μονάδες και κυμάνθηκε μεταξύ 1.317,33 μονάδων και 1.324,14 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,41% στις 3.195,97 μονάδες και ο τραπεζικός δείκτης έκλεισε με άνοδο 1,53%, κλείνοντας στις 1.094,73 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 76 εκατ. ευρώ και ο όγκος στα 22,7 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος 5,16% της ΕΛΧΑ. Αξιοσημείωτα κέρδη άνω του 2% είχαν, επίσης, οι Eurobank, Εθνική Τράπεζα και Βιοχάλκο, όπως και η Ε.ΥΔ.Α.Π. με +1,91%. Αντίθετα, σημαντικές ήταν οι απώλειες οριακά κάτω του 2% για την Autohellas και άνω του 1% για τη Lamda.

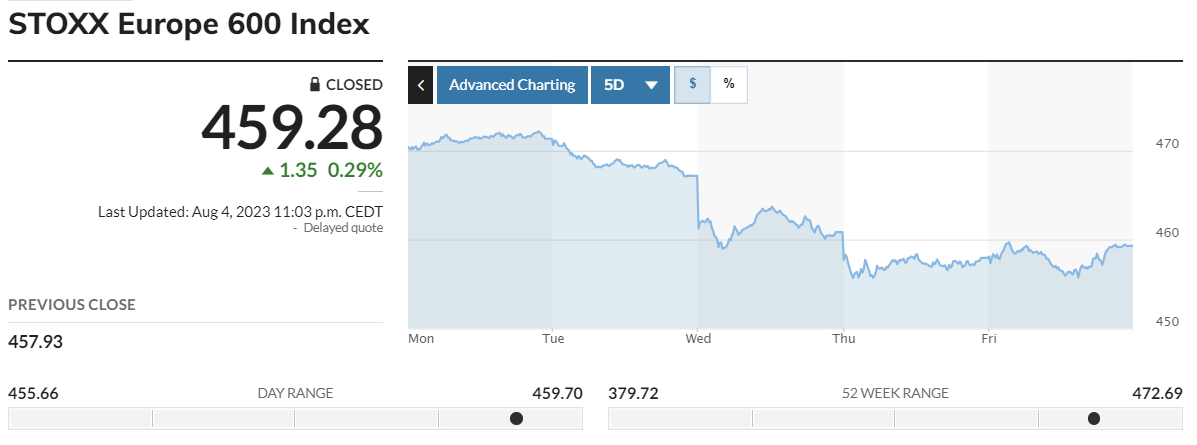

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε πτώση 1,07%, ο FTSE Large Cap υποχώρησε κατά 1,12% και ο τραπεζικός δείκτης απώλεσε 0,02%. Τέλος, ο πανευρωπαϊκός Stoxx 600 έπεσε 2,7% στις 459,28 μονάδες.