Του Κωνσταντίνου Γκότση,

Με τη συναλλακτική δραστηριότητα να δείχνει πεσμένη στην ελληνική αγορά, το Χρηματιστήριο Αθηνών πλέον παρουσιάζεται πιο εξαρτημένο στις μεταβολές των ξένων αγορών και κυρίως της ευρωπαϊκής. Οι ασταμάτητες αναταράξεις στον χρηματοπιστωτικό τομέα, εν μέσω υψηλής αβεβαιότητας που επικρατεί στο επενδυτικό κοινό και ενός επίμονου πληθωρισμού, έχει παρασύρει και τους ελληνικούς δείκτες σε αρκετές διορθώσεις για ακόμη μια εβδομάδα.

Παρά τις εξωγενείς ισχυρές πιέσεις που δέχεται η εγχώρια αγορά, ειδικά ο τραπεζικός κλάδος παρουσιάζει σημάδια ανθεκτικότητας, χωρίς η διεθνής ανησυχία να την επηρεάζει ουσιαστικά. Μάλιστα, ο οίκος Moody’s διατηρεί το ελληνικό αξιόγραφο 3 βαθμίδες μακριά από την επενδυτική, στο Ba3, βελτιώνοντας το outlook σε θετικό. Επίσης, σύμφωνα με τον ίδιο οίκο αξιολόγησης, η ανάπτυξη για τα δύο επόμενα έτη θα καταγραφεί γύρω από το 1,8%, εξαιτίας των ισχυρών επιπέδων κατανάλωσης και των αυξανόμενων επενδύσεων.

Τη Δευτέρα, το Χρηματιστήριο Αθηνών παρουσίασε ισχυρές διακυμάνσεις και πολλαπλές εναλλαγές προσήμων, επηρεασμένο σημαντικά από την Ευρώπη, κλείνοντας, τελικά, σε θετικό έδαφος και με αξιοσημείωτα ημερήσια κέρδη. Μάλιστα, ο Γενικός Δείκτης έφτασε να διαπραγματεύεται κάτω από το ψυχολογικό όριο των 1.000 μονάδων, πυροδοτώντας τις στηρίξεις από τους αγοραστές.

Ισχυρή ήταν η στήριξη από τα κέρδη της μετοχής του Ο.Τ.Ε., που ξεπέρασαν το 3%. Ο συγκεκριμένος τίτλος είναι από τους δεικτοβαρείς και σχεδόν συστηματικά σημειώνει υψηλούς τζίρους, οι οποίοι καταλαμβάνουν μεγάλο μερίδιο της συναλλακτικής δραστηριότητας στην αγορά. Από τις αρχές του έτους, έχει σημειώσει σοβαρές απώλειες, λόγω των προκλήσεων που έχει να αντιμετωπίσει στην αγορά των τηλεπικοινωνιών. Ως αποτέλεσμα, σύμφωνα με την αγορά, βρέθηκε σε ελκυστικά επίπεδα αποτίμησης, γεγονός που προκάλεσε τη σημερινή του άνοδο.

Επιπλέον, ξεχώρισε και η υπεραπόδοση του δείκτη FTSE Mid Cap σε σχέση με την αγορά, ο οποίος σημείωσε +1,78%, κλείνοντας στις 1.491,69 μονάδες. Μετοχές της μεσαίας κεφαλαιοποίησης που τις προηγούμενες ημέρες υπέστησαν ισχυρή υποτίμηση, όπως αυτή της Cenergy Holdings (+7%), δέχθηκαν ισχυρή ενίσχυση στις τιμές τους.

Στη γενική άνοδο της ελληνικής αγοράς, συνέβαλαν σημαντικά οι τράπεζες – με την Πειραιώς να ξεχωρίζει, οι οποίες το προηγούμενο διάστημα ήταν από τους τίτλους με τις μεγαλύτερες απώλειες. Σύμφωνα με τον Διοικητή της Τράπεζας της Ελλάδος, Γιάννη Στουρνάρα, οι ελληνικές τράπεζες δεν περιλαμβάνονται στους ομολογιούχους των Additional Tier 1 της Credit Suisse, καθώς και η έκθεσή τους στην ελβετική τράπεζα είναι μηδαμινή. Αυτό έδωσε «πάτημα» στους αισιόδοξους να πάρουν θέσεις αγοράς ξανά στις ελληνικές τράπεζες, με τις ανοδικές πιέσεις να γίνονται πιο έντονες μετά την ανάκαμψη και των υπόλοιπων ευρωπαϊκών τραπεζών.

Παρόμοια κινήθηκε και η ευρωπαϊκή αγορά τη Δευτέρα, καθώς οι επενδυτές προσπαθούσαν να αποτιμήσουν το αμφιλεγόμενο deal εξαγοράς της Credit Suisse από τη U.B.S. Σε πρώτη φάση, παρά την αποζημίωση των μετόχων της C.S., η απώλεια αξίας $ 17 δις των ομολογιούχων των AT1 μεταφράστηκε αρνητικά από την αγορά, καθώς είχαν προτεραιότητα.

Ωστόσο, η τάση στην αγορά ανατράπηκε, δημιουργώντας κέρδη περίπου 1%, με τα περιφερειακά χρηματιστήρια να σημειώνουν τις υψηλότερες αποδόσεις. Τέλος, βασικά στηρίγματα της ημερήσιας αποτέλεσαν ο τραπεζικός κλάδος (+1,2%), παρά τις αρχικές βαριές απώλειες και ο εξορυκτικός κλάδος (+3%).

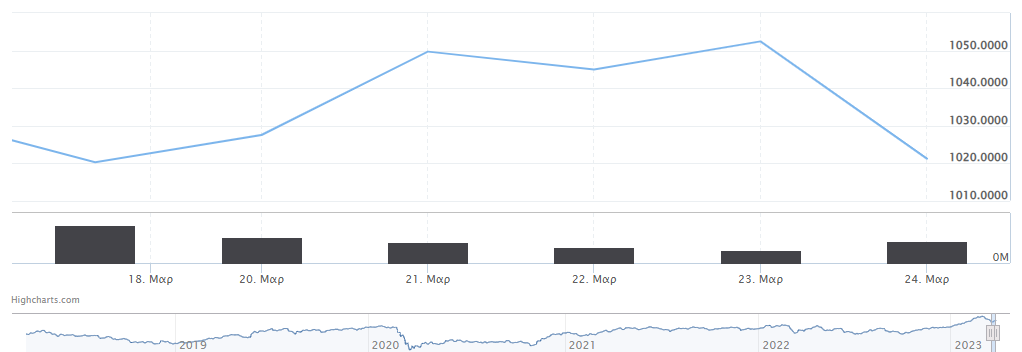

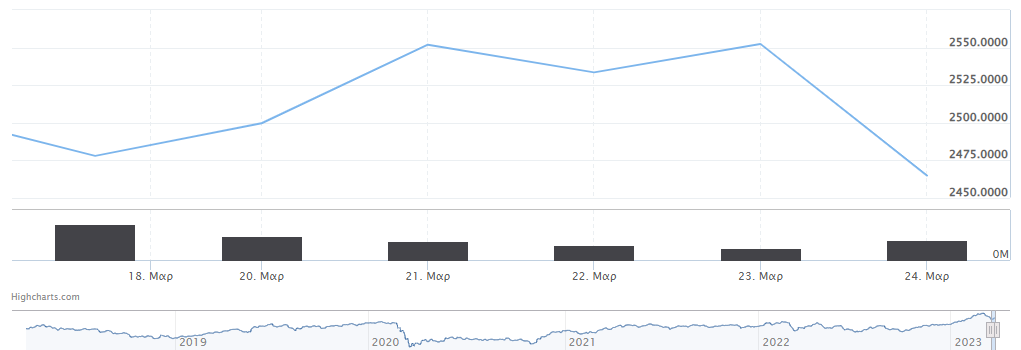

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,71% στις 1.027,47 μονάδες και κυμάνθηκε μεταξύ 1.027,47 μονάδων και 998,29 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,87% στις 2.499,44 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,96%, ανεβαίνοντας στις 757,83 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 107,53 εκατ. και ο όγκος στα 47,72 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, ισχυρή ήταν η άνοδος 6,31% για την Τράπεζα Πειραιώς, όπως και τα κέρδη 4,17% για τα Ελληνικά Πετρέλαια. Με κέρδη ολοκλήρωσαν τις συναλλαγές που ξεπέρασαν το 3% οι Alpha Bank και Ο.Τ.Ε., το 2% οι Μυτιληναίος και Autohellas και το 1% οι Eurobank, Εθνική Τράπεζα και Ο.Λ.Π. Αντιθέτως, σημαντική ήταν η πτώση 4,02% για τον Σαράντη, όπως και οι απώλειες της Ε.ΥΔ.Α.Π., που ξεπέρασαν το 2%. Ακολούθησαν με πτώση άνω του 1% οι Τιτάν, ΟΠΑΠ, Motor Oil, Quest, Βιοχάλκο, ΕΛΧΑ, ΔΕΗ, Aegean και Τέρνα Ενεργειακή.

Την Τρίτη, το Χρηματιστήριο Αθηνών σημειώνει σημαντικά κέρδη, παρά τη συνέχεια της υψηλής αβεβαιότητας στην αγορά. Οι επενδυτές, επιβεβαιώνοντας το γεγονός ότι οι ευρωπαϊκές τράπεζες δεν διατρέχουν ιδιαίτερο κίνδυνο ως προς τη ρευστότητα (και όχι μόνο), φαίνεται πως επανατοποθέτησαν τα κεφάλαιά τους στους υποτιμημένους τίτλους. Ωστόσο, μια μερίδα επενδυτών παρέμεινε επιφυλακτική, καθώς αναμένει πως θα υπάρξουν και πιο ελκυστικά επίπεδα για επένδυση.

Μάλιστα, η DBRS προβλέπει ότι οι ελληνικές τράπεζες δεν θα υποστούν ιδιαίτερα προβλήματα, ως προς τη ρευστότητα και τη χρηματοδότηση, καθώς, επίσης, η Moody’s εκτιμά πως θα ενισχυθεί η κερδοφορία τους το 2023, παρά τις αναταραχές.

Επιπλέον, την Τρίτη, δημοσιοποιήθηκαν τα αποτελέσματα χρήσης για τη Fourlis, η οποία είχε κέρδη μετά φόρων € 198 εκατ. (αυξημένα κατά 71,4% από το 2021).

Όλοι σχεδόν οι εισηγμένοι τίτλοι κινήθηκαν σε θετικά εδάφη, με σημαντική εξαίρεση να αποτελεί αυτός της Jumbo, ο οποίος έκανε μεγάλη «βουτιά». Το γεγονός αυτό οφείλεται στην αποκοπή του μερίσματος.

Σημαντική άνοδο, άνω του 1%, για 2η σερί συνεδρίαση σημείωσε η ευρωπαϊκή αγορά, βλέποντας σημάδια κατευνασμού της τραπεζικής λαίλαπας. Επίσης, για ακόμα μια φορά τα περιφερειακά χρηματιστήρια υπεραπέδωσαν του συνόλου της ευρωπαϊκής αγοράς.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 2,16% στις 1.049,70 μονάδες και κυμάνθηκε μεταξύ 1.049,70 μονάδων και 1.034,42 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 2,10% στις 2.551,90 μονάδες και ο τραπεζικός δείκτης κέρδισε 4,38%, ανεβαίνοντας στις 791,03 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 115,44 εκατ. και ο όγκος στα 36,73 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, αλματώδης ήταν η άνοδος για τον Ελλάκτωρ ύψους 7,34%. Με ισχυρή άνοδο μεγαλύτερη του 5% ολοκλήρωσαν οι Alpha Bank, ΓΕΚ Τέρνα, Τράπεζα Πειραιώς και Quest, με άνω του 4% οι Eurobank και Motor Oil, με άνω του 3% οι Δ.Ε.Η., Τιτάν, Βιοχάλκο και Τέρνα Ενεργειακή, με άνω του 2% οι Εθνική Τράπεζα, Ο.Π.Α.Π., ΕΛΧΑ και Ελληνικά Πετρέλαια και με άνω του 1% οι Ο.Τ.Ε., Ο.Λ.Π., Lamda και Autohellas. Αντίθετα, σημαντικές ήταν οι απώλειες για τη Jumbo, της τάξεως του 6,89%.

Μετά τα κέρδη που σημειώθηκαν τις προηγούμενες ημέρες στο Χρηματιστήριο Αθηνών, επήλθε διόρθωση την Τετάρτη για κατοχύρωση κερδών. Επιπρόσθετα, παρουσιάστηκε μεγάλη μείωση του τζίρου, αρκετή διακύμανση και εναλλαγές προσήμων.

Επίσης, η Attica Bank έκλεισε με σημαντική άνοδο 9,86%, καθώς γνωστοποίησε πως βρίσκεται σε συζητήσεις με τη Thrivest Holding Ltd για τη συμμετοχή της στην αύξηση μετοχικού κεφαλαίου.

Νέους τριγμούς έφερε η άνοδος του (ετησιοποιημένου) πληθωρισμού 10,4% για τον Φλεβάρη από 10,1% τον Ιανουάριο στην ευρωπαϊκή αγορά, πέφτοντας έξω από τις εκτιμήσεις για μικρή αποκλιμάκωση στο 9,9%. Οδήγησε σε πτωτικές πιέσεις, οι οποίες αντισταθμίστηκαν από την ομιλία της Lagarde, η οποία σηματοδότησε ηπιότερες αυξήσεις στα επιτόκια σε επόμενη συνεδρίαση. Επιπλέον, η Fed πραγματοποίησε νέα αύξηση των επιτοκίων της κατά 25 μονάδες βάσης, διατηρώντας ηπιότερη στάση, αλλά συνεχίζοντας τον «πόλεμο» κατά του πληθωρισμού. Οι ημερήσιες μεταβολές στους δείκτες ήταν μικρές, με αυτών των ανεπτυγμένων χρηματιστηρίων να καταγράφουν θετικό πρόσημο, πλην των περιφερειακών (Ισπανία – IBEX 35, Ιταλία – FTSE MIB).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,45% στις 1.044,96 μονάδες και κυμάνθηκε μεταξύ 1.060,90 μονάδων και 1.044,31 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,72% στις 2.533,42 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,40%, πέφτοντας στις 779,97 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 76,20 εκατ. και ο όγκος στα 29,21 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικές ήταν οι απώλειες άνω του 2% για τις Δ.Ε.Η., Jumbo και Σαράντης και άνω του 1% για τις Εθνική Τράπεζα, Eurobank, Βιοχάλκο, Ε.ΥΔ.Α.Π., Τράπεζα Πειραιώς, Τιτάν, Ο.Π.Α.Π. και Ο.Τ.Ε. Αντιθέτως, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Ελλάκτωρ και Coca Cola και άνω του 1% για τις Ο.Λ.Π., Motor Oil και Autohellas.

Μεικτά ήταν τα πρόσημα στο Χρηματιστήριο Αθηνών την Πέμπτη, με τον τζίρο να υποχωρεί περαιτέρω. Γενικότερα, υπήρξε έντονη μεταβλητότητα και οι επενδυτές φάνηκαν ιδιαίτερα επιλεκτικοί στις ενέργειές τους.

Ανακοινώθηκαν τα αποτελέσματα χρήσης του 2022 για τη Δ.Ε.Η., η οποία για 3η συνεχόμενη χρονιά σημειώνει σημαντική κερδοφορία. Ειδικότερα, τα επαναλαμβανόμενα E.B.T.D.A. ανήλθαν σε € 953,7 εκατ. από € 871,7 εκατ. το 2021, αύξηση κατά 9,4%.

Ήπιες ήταν οι μεταβολές στους βασικούς δείκτες των ανεπτυγμένων ευρωπαϊκών χρηματιστηρίων, πλην του βρετανικού FTSE 100 (-0,91%), παρουσιάζοντας μεικτά πρόσημα. Μάλιστα, την Πέμπτη η Κεντρική Τράπεζα της Ελβετίας ανακοίνωσε αύξηση των επιτοκίων της κατά 50 μονάδες βάσης, με το βασικό επιτόκιο να διαμορφώνεται στο 1,5%. Οι πτωτικές πιέσεις πήγαζαν κυρίως από τον τραπεζικό κλάδο, ο οποίος υποχώρησε κατά 2,4%, και από τους κλάδους της ενέργειας και των κατασκευών, που ο καθένας του έχασε από 1% περίπου. Στον αντίποδα, ισχυρή στήριξη δόθηκε από τις τεχνολογικές μετοχές, που ενισχύθηκαν κατά 2%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,71% στις 1.052,43 μονάδες και κυμάνθηκε μεταξύ 1.052,50 μονάδων και 1.039,07 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,75% στις 2.552,35 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,18%, κλείνοντας στις 781,41 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 66,29 εκατ. και ο όγκος στα 22,66 εκατ. τεμάχια, ενώ μέσω προσυμφωνημένων πράξεων διακινήθηκαν 567,57 χιλ. τεμάχια.

Ενδεικτικά στο ταμπλό, ισχυρή ήταν η άνοδος για τον Ελλάκτωρ ύψους 5,96%, ακολουθώντας ο Ο.Π.Α.Π. με κέρδη άνω του 3%, ο Τιτάνας με άνω του 2% και οι Motor Oil, Aegean, Εθνική Τράπεζα, Ο.Λ.Π., Μυτιληναίος, Ε.ΥΔ.Α.Π. και Jumbo με άνω του 1%. Αντιθέτως, σημαντικές ήταν οι απώλειες για τα Ελληνικά Πετρέλαια, της τάξεως του 2,09%.

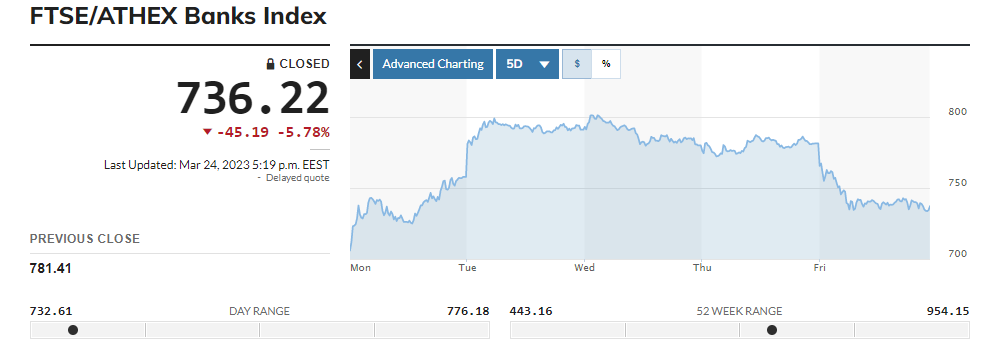

Ισχυρές οι απώλειες για το Χρηματιστήριο Αθηνών την Παρασκευή, με τους τριγμούς στις ευρωπαϊκές αγορές να μεταδίδονται και στους εγχώριους τίτλους. Από όσο φαίνεται, η εμπιστοσύνη στο τραπεζικό σύστημα δεν έχει επανέλθει επαρκώς, παρά τις καθησυχαστικές ομιλίες των αξιωματούχων των Κεντρικών Τραπεζών.

Οι νέες αναταραχές με την περίπτωση της Deutsche Bank, σε συνδυασμό με τις αυξήσεις που προηγήθηκαν τις προηγούμενες ημέρες από τις Κεντρικές Τράπεζες, εν μέσω χρηματοπιστωτικής αστάθειας και αβεβαιότητας στην αγορά, οδήγησαν σε νέο sell-off στις ευρωπαϊκές αγορές, καθοδηγούμενο από τις τράπεζες. Ειδικότερα, ο τραπεζικός κλάδος υποχώρησε κατά 3,8%, ακολουθώντας με απώλειες 3,1% και 2,8% ο κατασκευαστικός και ο ενεργειακός κλάδος αντίστοιχα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 2,97% στις 1.021,16 μονάδες και κυμάνθηκε μεταξύ 1.051,32 μονάδων και 1.019,30 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 3,44% στις 2.464,63 μονάδες και ο τραπεζικός δείκτης απώλεσε 5,78%, πέφτοντας στις 736,22 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 94,17 εκατ. και ο όγκος στα 37,86 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, βουτιά 6,03% σημείωσε η μετοχή της Alpha Bank, όπως, επίσης, με απώλειες άνω του 5% έκλεισαν οι Εθνική Τράπεζα, την Eurobank και την Τράπεζα Πειραιώς, με άνω του 4% η Jumbo, με άνω του 3% οι ΕΛΧΑ, Βιοχάλκο, Ο.Π.Α.Π., Τιτάν και Motor Oil, με άνω του 2% Ελληνικά Πετρέλαια, ΓΕΚ Τέρνα, Μυτιληναίο, Τέρνα Ενεργειακή και Σαράντης και με άνω του 1% οι Lamda, Aegean, Ο.Τ.Ε., Ο.Λ.Π., Ε.ΥΔ.Α.Π., Ελλάκτωρ, Δ.Ε.Η. και Autohellas.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 0,10%, ο FTSE Large Cap υποχώρησε κατά 0,53%, ο FTSE Mid Cap ενισχύθηκε κατά 3,31% στις 1.465,64 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,02%. Επίσης, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 440,11 μονάδες, με κέρδη 1,16 κατά το χρηματιστηριακό πενθήμερο.

Σε επίπεδο μετοχών, τη μεγαλύτερη άνοδο είχαν οι Ελλάκτωρ (15,41%), Μοτοδυναμική (10,47%), Ideal Holdings (8,36%), Space (8,25%) και Loulis (7,92%).

Στον αντίποδα, τη μεγαλύτερη πτώση είχαν οι Jumbo (12,59%), Σαράντης (7,46), Βιοχάλκο (4,25%), Ε.ΥΔ.Α.Π. (3,79%) και Ιατρικό Αθηνών (3,22%).