Του Κωνσταντίνου Γκότση,

Η περασμένη Κυριακή αποτέλεσε ένα κρίσιμο χρονικό σημείο για τη μεγάλη ιστορία της ελβετικής “Bulge Bracket” τράπεζας, Credit Suisse. Η συγκεκριμένη τράπεζα το τελευταίο διάστημα είχε περάσει από «χίλια μύρια κύματα», λόγω μιας σειράς σκανδάλων, κακοδιαχείρισης και συνεχόμενων ζημιών που είχαν προηγηθεί. Ουσιαστικά, ο εφιάλτης της 2ης μεγαλύτερης ελβετικής τράπεζας έληξε όταν πάρθηκε η τελική –αμφιλεγόμενη– απόφαση για την εξαγορά της από την άμεση ανταγωνίστριά της UBS, για 3 δις ελβετικά φράγκα ($3,25 δις).

Απαρχή των ζητημάτων εταιρικής διακυβέρνησης που ήρθαν στην επιφάνεια για την Credit Suisse ήταν το «κραχ» της Greensill τον Μάρτιο του 2021, μιας βρετανικής χρηματοπιστωτικής εταιρείας που ειδικεύεται στα βραχυπρόθεσμα εταιρικά δάνεια μέσω ενός πολύπλοκου και αδιαφανούς επιχειρηματικού μοντέλου, με την ελβετική τράπεζα να διατηρούσε μέχρι τότε υψηλή έκθεση σε ζημιογόνα περιουσιακά της στοιχεία, χάνοντας περίπου $10 δις. Αυτό την οδήγησε, αρχικά, να αναστείλει αρκετές χρηματοδοτήσεις πελατών της. Επιπλέον, εισήχθη σε ένα πρόγραμμα διαρθρωτικών μέτρων (remedial measures) από την ελβετική ρυθμιστική αρχή, λόγω σοβαρής παραβίασης κανονισμών των εποπτικών αρχών.

Έπειτα από λίγες εβδομάδες, κατέρρευσε και το αμερικανικό οικογενειακό hedge fund Archegos Capital Management, το οποίο αδυνατούσε να ικανοποιήσει τα margin calls της Credit Suisse, όπως και άλλων πολλών διεθνών επενδυτικών τραπεζών, ζημιώνοντάς τη με ακόμα $5 δις.

Τον Οκτώβριο της ίδια χρονιάς, «σκάει» το πρώτο σοβαρό σκάνδαλο της τράπεζας, στο οποίο κατηγορήθηκε από τις αμερικανικές και βρετανικές αρχές ότι μέρος των δανειοδοτήσεων που είχε παράσχει μεταξύ των ετών 2013 και 2016 για την υλοποίηση έργων, τα οποία αφορούσαν θαλάσσια επιτήρηση, αλιεία και ναυπηγία στη Μοζαμβίκη, έγιναν δωροδοκίες εργολάβων και κρατικών αξιωματούχων. Μάλιστα, ήδη από το 2018 είχαν κατηγορηθεί τραπεζίτες της C.S., μεσάζοντες και κρατικοί αξιωματούχοι της Μοζαμβίκης για ξέπλυμα «μαύρου» χρήματος. Αυτή η υπόθεση, πέρα από την ανυπολόγιστη ζημιά της φήμης της, κόστισε ένα πρόστιμο $475 εκατ. και διαγραφή χρέους της Μοζαμβίκης ύψους $200 εκατ., που κατείχε η Credit Suisse στο χαρτοφυλάκιό της.

Τον Φεβρουάριο του 2022, έπειτα από έρευνα του Organized Crime and Corruption Reporting Project, βγαίνει στην επιφάνεια ένα νέο σκάνδαλο για την ελβετική τράπεζα –το οποίο, βέβαια, δεν αφορούσε μόνο την ίδια– με το όνομα “Suisse Secrets”. Ειδικότερα, διερευνήθηκαν πάνω από 18.000 τραπεζικοί λογαριασμοί, κάποιοι εκ των οποίων ήταν ανοιχτοί για πολλές δεκαετίες και αποδείχθηκε ότι κατείχαν ποσά της τάξεως των $8 δις που συνδέονταν με εγκληματίες, δικτάτορες και άτομα που έχουν καταπατήσει επανειλημμένως ανθρώπινα δικαιώματα (σε τρίτες χώρες). Ανέκαθεν, το ελβετικό χρηματοπιστωτικό σύστημα, λόγω του τραπεζικού απορρήτου, προσέλκυε «βρώμικο» χρήμα. Ωστόσο, υποτίθεται πως οι ελβετικές τράπεζες είχαν αποβάλλει από το παθητικό τους τέτοιου είδους χρηματικά κεφάλαια και είχαν κλείσει λογαριασμούς παράνομων ατόμων.

Στα τέλη Μαρτίου του 2022, παρουσιάζεται νέα περίπτωση σκανδάλου για μια θυγατρική της Credit Suisse στις Βερμούδες. Πιο συγκεκριμένα, το δικαστήριο της χώρας έκρινε πως ο πρώην πρωθυπουργός της Γεωργίας Bidzina Ivanishvili έχασε πολλά εκατομμύρια, επειδή η Credit Suisse Life Bermuda αθέτησε το καθήκον της καταπιστευματικότητας.

Τον Ιούνιο της ίδιας χρονιάς, η ελβετική τράπεζα κατηγορήθηκε και καταδικάστηκε εκ νέου για παραβίαση της εταιρικής της ευθύνης, καθώς δεν είχαν παρθεί από την ίδια τα απαραίτητα μέτρα για την αποτροπή ξεπλύματος «μαύρου» χρήματος. Στη συγκεκριμένη περίπτωση, τα παράνομα χρήματα αφορούσαν δίκτυα κοκαΐνης στη Βουλγαρία (2007-2008). Για την υπόθεση αυτή της επιβλήθηκε πρόστιμο $2 δις.

Τον Οκτώβριο του 2022, χρειάστηκε να πληρώσει ακόμα περίπου $ 733 εκατ. για να διευθετήσει παλιές της υποθέσεις. Ειδικότερα, τα $495 εκατ. αφορούσε μια διαμάχη της τράπεζας με την πολιτεία του New Jersey στις Η.Π.Α. σχετικά με τιτλοποιημένα ενυπόθηκα στεγαστικά δάνεια (M.B.S.) από την Παγκόσμια Χρηματοπιστωτική Κρίση του 2008. Τα υπόλοιπα $238 εκατ. δόθηκαν στο γαλλικό κράτος, για να αποφευχθεί νέα δικαστική διαμάχη για ξέπλυμα «μαύρου» χρήματος και φορολογικής απάτης, που συνδέονται με λογαριασμούς Γάλλων πολιτών το 2016.

Αποκορύφωμα αποτέλεσε η παρουσίαση της πρόσφατης ετήσιας έκθεσής της, η οποία, αρχικά, αναβλήθηκε από “last-minute call” της Επιτροπής Κεφαλαιαγοράς των Η.Π.Α. σχετικά με τις αναθεωρήσεις που έγιναν στις καταστάσεις ταμειακών ροών για το 2019 και το 2020. Όταν δημοσιεύθηκε, έστω και καθυστερημένα, φάνηκαν «υλικές αδυναμίες» στους εσωτερικούς ελέγχους, με αποτέλεσμα η μεγαλομέτοχος της Credit Suisse, η Saudi National Bank, να αρνηθεί να στηρίξει περαιτέρω, οδηγώντας του επενδυτές σε πανικό.

Τότε, επενέβη η Ομοσπονδιακή Κεντρική Τράπεζα της Ελβετίας, προσφέροντας ρευστότητα (liquidity backstop) στην Credit Suisse ύψους 50 δις ελβετικών φράγκων ($54 δις). Ωστόσο, αυτή η ενέργεια δεν κατάφερε να καθησυχάσει το επενδυτικό κοινό. Η κατάσταση ήταν ήδη αρκετά ασταθής από τις χρεοκοπίες των αμερικανικών Silicon Valley Bank και Signature Bank, καθώς και τον φόβο κατάρρευσης της First Republic Bank. Ωστόσο, ένα «λουκέτο» στην Credit Suisse θα σήμαινε ένα πολύ ισχυρό domino πτώσης των τραπεζών παγκοσμίως, αφού αποτελεί μια τράπεζα τεράστιου βεληνεκούς.

Με τη διαμεσολάβηση της λεγόμενης “trinity“, δηλαδή της Εθνικής Τράπεζας της Ελβετίας, της ρυθμιστικής αρχής FINMA και του Υπουργείου Οικονομικών, ξεκίνησαν οι διαπραγματεύσεις για την εξαγορά της C.S. από τη U.B.S. Ήταν άκρως απαραίτητο η συμφωνία να κλείσει πριν ανοίξουν οι αγορές τη Δευτέρα, ώστε να αποφευχθεί ένας ακόμα μεγαλύτερος τραπεζικός πανικός από τους επενδυτές διεθνώς. Η «διάλυση» της Credit Suisse δεν ήταν στις επιλογές των αρχών, καθώς η μετάδοση της κατάρρευσης θα ήταν τεράστια και άμεση στο παγκόσμιο χρηματοπιστωτικό σύστημα. Επίσης, η διάσωση ή η εξαγορά της Credit Suisse από το ίδιο το κράτος ήταν ως έσχατη επιλογή, σε περίπτωση, δηλαδή, που οι διαπραγματεύσεις με τη U.B.S. δεν κατέληγαν σε συμφωνία.

Από την πλευρά της UBS ήταν δέλεαρ να αγοράσει τον άμεσο μεγάλο ανταγωνιστή της, χωρίς νομικά εμπόδια, λόγω της έκτακτης αυτής κατάστασης, αλλά και με ισχυρό discount. Σύμφωνα με άτομα της αγοράς, είναι η μόνο συνένωση ευρωπαϊκών τραπεζών αυτή τη χρονική περίοδο που έχει πραγματικό νόημα.

Το βράδυ της Παρασκευής γνωστοποιήθηκε επίσημα ότι γίνονταν προσπάθειες για εξαγορά από τη UBS με κρατική εντολή, καθώς η C.S. έχανε άλλα 35 δις ελβετικά φράγκα από καταθέσεις πελατών της μέσα σε τρεις μέρες (bank run), οδεύοντας προς τη διάλυση, ενώ, παράλληλα, μεγάλες ξένες τράπεζες όπως BNP Paribas και HSBC διέκοπταν τις εμπορικές σχέσεις με την Credit Suisse.

Ενδιαφέρον έχει το γεγονός ότι υπήρξαν κι άλλοι ενδιαφερόμενοι για την εξαγορά της Credit Suisse, με την πιο επιφανή εταιρεία να είναι η BlackRock του Larry Fink. Εδώ και αρκετά χρόνια, ειδικά από κρίση του ’08 και μετά, η BlackRock δείχνει μια αρκετά επιθετική επεκτατική πολιτική με αρκετές εξαγορές. Το 2009, κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, η BlackRock αγόρασε τον επενδυτικό βραχίονα BGI της Barclays για $15,2 δις, μετατρέποντάς τη στον μεγαλύτερο διαχειριστή περιουσιακών στοιχείων στον κόσμο με assets $2,7 τρις. Έκτοτε, συνεχίζει να αναπτύσσεται για να κυριαρχεί στον παγκόσμιο επενδυτικό κλάδο και να διαχειρίζεται $8,6 τρις. Μάλιστα, πιθανότατα να εμπλακεί επενδυτικά και στην ανοικοδόμηση της Ουκρανίας, μετά το πέρας του πολέμου. Ωστόσο, η BlackRock δεν ήταν στις επιλογές της ελβετικής Κυβέρνησης, καθώς, επίσης, όταν ξεκίνησαν οι διαπραγματεύσεις να σκληραίνουν, αποφάσισε καλύτερα να αποχωρήσει εντελώς, ώστε να μην βρεθεί σε σύγκρουση με τη UBS, μία από τους μεγαλύτερους πελάτες της.

Οι διαπραγματεύσεις χαρακτηρίστηκαν από αδιαφάνεια και κλιμακούμενη ένταση, με τους μετόχους της C.S. να μην έχουν καθαρή εικόνα για το deal (τους όρους και την τιμή εξαγοράς). Αυτό συνέβη, διότι οι μεγαλομέτοχοι της C.S. δεν φαίνονταν διατεθειμένοι να βρεθεί μια γρήγορη λύση, αφού ήθελαν να αποκομίσουν το καλύτερο δυνατό deal ή διαφορετικά να κλείσει η τράπεζα, χάνοντας όλο ή ένα μεγάλο μέρος του κεφαλαίου τους. Οι πιέσεις, όμως, που δεχόταν η “trinity” από τις παγκόσμιες ρυθμιστικές αρχές, οι οποίες απαιτούσαν μια ταχεία και αποφασιστική δράση για να σταματήσει ο πανικός στις αγορές, την ανάγκασαν να πιέσει και η ίδια παραπάνω, παρακάμπτοντας, μάλιστα, την ίδια τη νομοθεσία της χώρας.

Το βράδυ του Σαββάτου, η UBS ήταν έτοιμη να προσφέρει $1 δις για όλον τον όμιλο, δηλαδή περίπου 0,25 ελβετικά φράγκα ανά μετοχή, ενώ η τιμή κλεισίματος στο χρηματιστήριο την Παρασκευή ήταν στα 1,86 ελβετικά φράγκα (SFr). Στη συνέχεια, η Κυβέρνηση ενημέρωσε την Credit Suisse ότι θα εισαγάγει νομοθεσία έκτακτης ανάγκης, για να αφαιρέσει το δικαίωμα ψήφου για το deal και από τις δύο πλευρές των μετόχων. Αυτό, σε συνδυασμό με τις ρήτρες που δίνονταν στη συμφωνία με τη συγκατάθεση της “trinity”, εξόργισαν τους μετόχους της C.S. Χαρακτηριστικά, οι Σαουδάραβες μεγαλομέτοχοι σύγκριναν το αυταρχικό καθεστώς τους με αυτό της Ελβετίας, που άλλαξε ολόκληρη νομοθεσία μέσα σε ένα σαββατοκύριακο, για να πραγματοποιηθεί άμεσα η επιθυμία της. Τελικώς, η προσφορά αυξήθηκε στα $3,25 δις, προσφέροντας, επίσης, το ίδιο το ελβετικό κράτος ρευστότητα SFr 100 δις και μια κρατική εγγύηση ζημιών έως και SFr 9 δις, εφόσον ξεπεραστεί ένα συγκεκριμένο όριο.

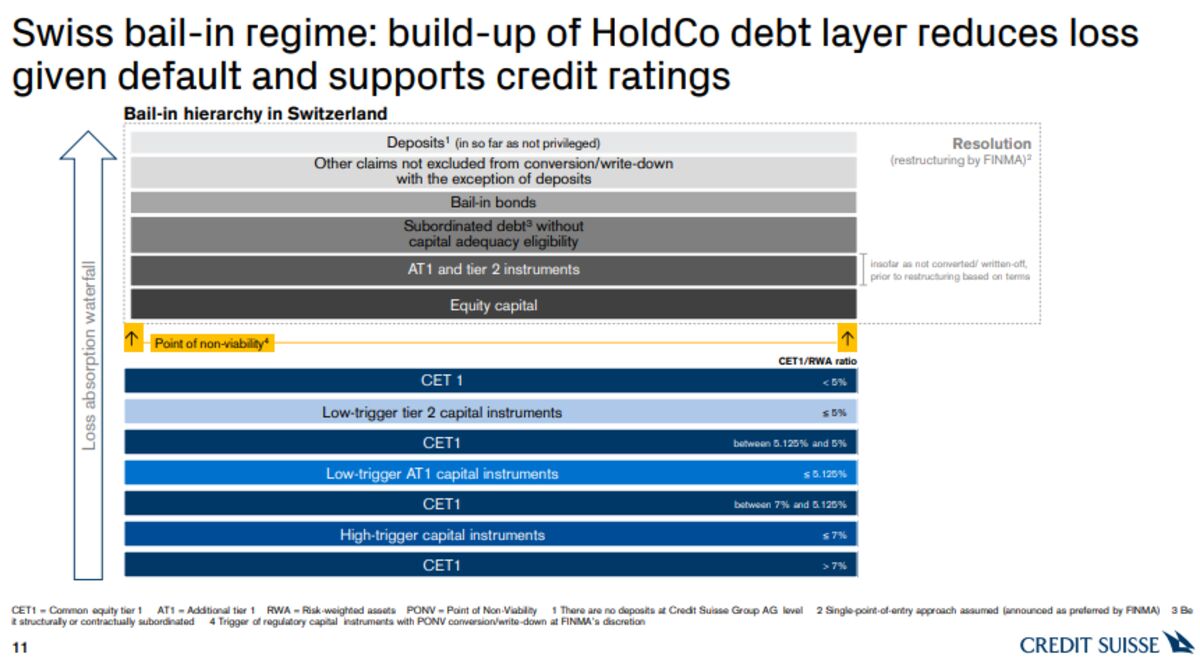

Προκειμένου, όμως, να καταστήσει τη συμφωνία πιο ευχάριστη για τους Ελβετούς πολίτες και τους επενδυτές μετοχών της τράπεζας, η Κυβέρνηση αποφάσισε επίσης να επιβάλει ζημίες SFr 16 δις σε ομόλογα πρόσθετης πρώτης βαθμίδας της Credit Suisse – Additional Tier 1 (AT1). Τα ομόλογα AT1, γνωστά και ως “contingent convertibles” ή “CoCos” άρχισαν να εκδίδονται κατά τη χρηματοπιστωτική κρίση του 2008 για να απορροφούν τις ζημίες οι τράπεζες, ώστε να αποφεύγεται η οικονομική επιβάρυνση των φορολογούμενων για τη διάσωση μιας τράπεζας. Συνήθως, δεν ενεργοποιούνται εάν οι μέτοχοι λάβουν χρήματα ως μέρος μιας εξαγοράς. Ωστόσο, τα «μικρά γράμματα στα συμβόλαια των ομολογιών (στους όρους αναφερόταν πως σε περίπτωση αναδιάρθρωσης η εποπτική αρχή μπορεί να παρακάμψει την παραδοσιακή ιεραρχία της κεφαλαιακής διάρθρωσης) επέτρεψαν στις ελβετικές αρχές να αγνοήσουν την κανονική σειρά προτεραιότητας και να επιβαρύνουν τους κατόχους ομολόγων.

Οι ελβετικές ρυθμιστικές αρχές «διέγραψαν» περίπου $17 δις από τα AT1 της Credit Suisse την Κυριακή, χωρίς να λάβουν οι κάτοχοι καμία αποζημίωση, ενώ οι μέτοχοι έλαβαν από την εξαγορά, έστω και με discount. Αυτό προκάλεσε πτώσεις σε άλλα ευρωπαϊκά και ασιατικά AT1, τα οποία είχαν αρχίσει να πέφτουν έντονα την περασμένη εβδομάδα, επηρεάζοντας και την αγορά μετοχών στην αρχή αυτής της εβδομάδας. Γενικά, αυτό αναμένεται να έχει έναν πολύ αρνητικό αντίκτυπο στην αγορά των AT1, ειδικά στην Ευρώπη, καθώς οι ευρωπαίοι επενδυτές κατέχουν σχεδόν το 80% της συνολικής αγοράς. Από όσο έχει γίνει γνωστό, οι ομολογιούχοι με σημαντικά ποσοστά θα κινηθούν νομικά.

Κλείνοντας, αυτό το deal διαμορφώνει δυνητικά έναν πολύ ισχυρό «παίχτη» στη διεθνή χρηματοπιστωτική αγορά. Η UBS έχει $1,1 τρις συνολικού ενεργητικού στον ισολογισμό της και η Credit Suisse έχει $575 δις. Ακόμα, η UBS έχει μια μεγάλη πρόκληση μπροστά της, καθώς πρέπει να ενσωματώσει και να διαχειριστεί αποτελεσματικά και ομαλά το «προβληματικό» ενεργητικό της C.S. Επίσης, η Ελβετία έχει να αντιμετωπίσει και το ισχυρό πλήγμα που δέχθηκε η φήμη του τραπεζικού της συστήματος, διότι την «επόμενη ημέρα» τίποτα δεν θα είναι ίδιο όπως πριν.

Τέλος, η ελβετική Κυβέρνηση έχει να αντιμετωπίσει και την κριτική στο εσωτερικό της χώρας, για τον λίγο «άτσαλο» τρόπο της παρέμβασής της, που σκοπό είχε την επιτάχυνση των διαπραγματεύσεων στο ιστορικό αυτό deal. Η Κυβέρνηση αναμένεται πως θα έχει και ένα τεράστιο πολιτικό πλήγμα, καθώς παρά την επιβάρυνση των ομολογιούχων, με σκοπό να μην επωμιστεί μεγάλο κόστος ο Ελβετός φορολογούμενος, το δημόσιο κόστος για τη διάσωση της Credit Suisse – σε περίπτωση χρήσης του μηχανισμού bailout – υπολογίζεται στα €12.500 ανά πολίτη… Το μόνο σίγουρο είναι πως η «θύελλα» θα περάσει ομαλά, παρά τις όποιες αναταράξεις που έχουν προκληθεί.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- How the Swiss ‘trinity’ forced UBS to save Credit Suisse, ft.com, διαθέσιμο εδώ

- Credit Suisse AT1s: investors go loco after Coco no-no, ft.com, διαθέσιμο εδώ

- UBS agrees $3.25bn rescue deal for rival Credit Suisse, ft.com, διαθέσιμο εδώ

- Banks and markets updates from March 20: S&P cuts UBS’s outlook, Credit Suisse warns of possible job cuts, ft.com, διαθέσιμο εδώ

- What are AT1 bank bonds – and why are Credit Suisse’s wiped out?, theguardian.com, διαθέσιμο εδώ

- Credit Suisse: a bank sunk by scandals, france24.com, διαθέσιμο εδώ

- Κάθε Ελβετός θα χρεωθεί 12.500 ευρώ για τη διάσωση της Credit Suisse, kathimerini.gr, διαθέσιμο εδώ