Του Κωνσταντίνου Γκότση,

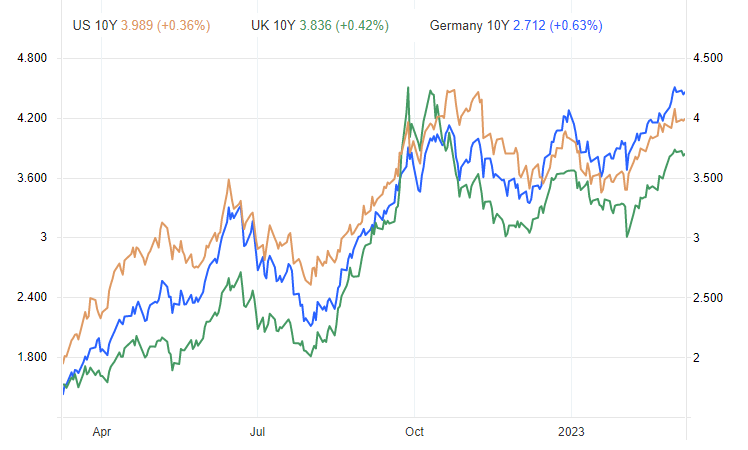

Αξιωματούχοι της Ευρωπαϊκής Κεντρικής Τράπεζας έχουν δώσει σήμα στην αγορά πως θα υπάρξουν τουλάχιστον ακόμα 2 αυξήσεις των βασικών επιτοκίων. Η πρώτη θα ανακοινωθεί επίσημα στην επερχόμενη συνεδρίαση της Ε.Κ.Τ. στις 14 Μαρτίου και αναμένεται να είναι της τάξεως των 50 μονάδων βάσης (δηλ. 0,5% αύξηση). Επιπλέον, έχει αναφερθεί ότι και στη συνεδρίαση του Μαΐου θα γίνει εκ νέου αύξηση κατά 50 μονάδες βάσης, χωρίς, βέβαια, να αποκλείεται και το σενάριο ηπιότερης ανόδου, δηλαδή κατά 25 μονάδες βάσης. Προειδοποιήσεις για μεγαλύτερες αυξήσεις επιτοκίων έγιναν και από τον Jerome Powell, τον Διοικητή της Fed, καθώς ο πληθωρισμός συνεχίζει να δείχνει άκαμπτος και, παράλληλα, οι αναπτυγμένες οικονομίες παρουσιάζουν σχετική ανθεκτικότητα στα μακροοικονομικά τους θεμελιώδη (λιγότερη από αυτή που αναμενόταν αρχικά).

Πραγματοποιώντας μια αναδρομή στο παρελθόν, παρατηρούμε πως η τελευταία ιστορική αύξηση επιτοκίων (συγκεκριμένα από τη Fed) σημειώθηκε τη δεκαετία του 1980, όταν ο τότε Πρόεδρος της Fed, Paul A. Volcker, χρειάστηκε να ασκήσει περιοριστική νομισματική πολιτική για να αποκλιμακώσει τον πληθωρισμό, με το τίμημα, όμως, μιας γενικευμένης ύφεσης, που δεν περιορίστηκε μόνο στην εγχώρια οικονομία των Η.Π.Α. Προφανώς, το «πάγωμα» της οικονομίας ήταν απαραίτητο για να σταθεροποιηθούν οι τιμές και να ομαλοποιηθούν οι αγορές, αλλά προκάλεσε άνοδο στην ανεργία, πτώση στις αγορές, υψηλό κόστος στον δανεισμό και αστάθεια στην αγορά ομολόγων. Ωστόσο, οι αρνητικές επιπτώσεις ήταν αρκετά πρόσκαιρες για την αμερικανική οικονομία, καθώς η ύφεση διήρκησε λίγο περισσότερο από έναν χρόνο.

Ωστόσο, τόσο τότε όσο και σήμερα, οι πιέσεις που προκαλεί στις αγορές η νομισματική «σύσφιξη» δεν επηρεάζει ιδιαίτερα τους μακροπρόθεσμους επενδυτές, εφόσον έχουν την υπομονή και τους πόρους για να ανταπεξέλθουν σε αυτή την κατάσταση, παρά μόνο τους βραχυπρόθεσμους speculators (κερδοσκόποι). Μετά τη «σύσφιξη» του ’80, οι αγορές ομαλοποιήθηκαν και ανέκαμψαν και με το παραπάνω. Το ίδιο θα συμβεί και μετά από την τωρινή περιοριστική περίοδο, αρκεί οι αγορές να καταφέρουν να αποβάλλουν τα προβληματικά τους στοιχεία και τα βαρίδιά τους.

Η ψυχολογία του επενδυτικού κοινού τους τελευταίους μήνες διακυμαίνεται βάσει των εξελίξεων στα μακροοικονομικά στοιχεία και στον πληθωρισμό, γεγονός που είναι πολύ λογικό, αφού υπάρχουν έντονες ανησυχίες για μεγάλη ύφεση. Στην πραγματικότητα, οι φόβοι της αγοράς και των υπεύθυνων χάραξης οικονομικής πολιτικής δεν είναι στο ότι θα προκληθεί απλά μια ύφεση. Πολλοί φοβούνται για μια παγκόσμια κρίση χρέους.

Κάνοντας ξανά ένα flashback, ένας από τους κύριους λόγους που καταγράφηκαν υψηλοί ρυθμοί πληθωρισμού κατά τη δεκαετία του ’70 (κυρίως στις Η.Π.Α.) ήταν οι απανωτές πετρελαϊκές κρίσεις (1973, 1974, 1978, 1979) με ισχυρά σοκ στην τιμή του πετρελαίου. Θα μπορούσαμε, κατά κάποιον τρόπο, να αντιστοιχήσουμε αυτές τις κρίσεις με τα προβλήματα στις εφοδιαστικές αλυσίδες και την ενεργειακή κρίση (κυρίως στην Ευρώπη), γεγονότα που είναι υπαίτια για τα προβλήματα στην προσφορά, δημιουργώντας ανοδικές πιέσεις στις τιμές, χωρίς να ταυτίζουμε τις δύο αυτές περιπτώσεις.

Όμως, όπως και τότε έτσι και την τρέχουσα περίοδο, οι αναταράξεις στην προσφορά δεν είναι οι μοναδικές πηγές του πληθωρισμού. Κατά τη δεκαετία του 1960, επί προεδρίας Lyndon B. Johnson στις Η.Π.Α., οι υψηλές δημοσιονομικές δαπάνες, συνδυαστικά με τη «χαλαρή» νομισματική πολιτική, έθεσαν τα θεμέλια για τη διαμόρφωση του στασιμοπληθωρισμού και του σπιράλ τιμών-μισθών στις Η.Π.Α. Μάλιστα, ο πληθωρισμός ενισχύθηκε σημαντικά έπειτα από την κατάργηση του κανόνα του χρυσού (1968), υιοθετώντας το σύστημα των κυμαινόμενων συναλλαγματικών ισοτιμιών, σημειώνοντας, επίσης, υποτίμηση του δολαρίου. Αυτή η πολιτική προτάθηκε από τον ίδιο τον Volcker, που διατελούσε Υφυπουργός Νομισματικών Υποθέσεων στο Υπουργείο Οικονομικών επί προεδρίας Nixon.

Παρόμοια, τα προηγούμενα χρόνια – συγκεκριμένα μετά την Παγκόσμια Χρηματοπιστωτική Κρίση του 2008 – χρειάστηκε να παρθούν αντισυμβατικά μέτρα στην άσκηση νομισματικής και δημοσιονομικής πολιτικής για να αποφευχθεί ο αποπληθωρισμός και να διατηρηθεί η χρηματοπιστωτική σταθερότητα του συστήματος, με αποκορύφωμα την κρίση που προκάλεσε η πανδημία. Στη σημερινή πληθωριστική κρίση, το δημόσιο και το ιδιωτικό χρέος είναι πολύ υψηλό και κάθε αύξηση στα επιτόκια κάνει την εξυπηρέτηση του χρέους σε ιδιωτικό και δημόσιο τομέα δυσβάσταχτη, περιορίζοντας ουσιαστικά τη διακριτική ευχέρεια των Κυβερνήσεων σε θέματα δημοσιονομικής πολιτικής.

Ιστορικά, οι κρίσεις πήγαζαν κυρίως από αυξήσεις ή μειώσεις της ζήτησης, εκτός αν υπήρχαν κραδασμοί στην πλευρά της προσφοράς. Στις μέρες μας, τα πράγματα έχουν γίνει πιο περίπλοκα, δυσκολεύοντας τον έγκαιρο εντοπισμό των αιτιών τυχών τριγμών στις αγορές. Μπορεί ένα πολιτικό μείγμα να πετυχαίνει τέλεια κατά τη διάρκεια μιας περιόδου, αλλά αυτό θα συνεχίζει να συμβαίνει μέχρι να μεταβληθεί – ξαφνικά – το status quo του μακροοικονομικού περιβάλλοντος.

Ουσιαστικά, η υπερβολική διόγκωση του χρέους έχει μειώσει άτυπα την «αυτονομία» που είχαν οι Κεντρικές Τράπεζες, για να διατηρούν τις τιμές σε σταθερά επίπεδα, να επιτύχουν πλήρη απασχόληση στην αγορά εργασίας και να προσφέρουν σταθερότητα στο χρηματοοικονομικό σύστημα. Δηλαδή, σταμάτησε να υπάρχει, όπως λένε, νομισματική «κυριαρχία». Αν κατά τη διάρκεια της νομισματικής «σύσφιξης» επιδεινώνεται σοβαρά ο κίνδυνος αθέτησης αποπληρωμής χρέους και αυξάνεται ραγδαία το κόστος δανεισμού, τότε σημαίνει πως η Κεντρική Τράπεζα έχει χάσει από τη μεγάλη ισχύ της.

Καθώς η Κεντρική Τράπεζα αυξάνει τα επιτόκια, η Κυβέρνηση πρέπει να πληρώσει περισσότερα για το χρέος της και, συνεπώς, θα πρέπει να περικόψει τις δαπάνες που στηρίζουν τη ζήτηση. Έτσι, προκαλείται αποκλιμάκωση στον πληθωρισμό. Η πανδημία, όμως, άλλαξε τα δεδομένα και σε αυτό το σκέλος της πολιτικής, δίνοντας μεγάλη δύναμη, πλέον, και στη δημοσιονομική πολιτική. Μάλιστα, η κατάσταση είναι δυσμενέστερη για οικονομίες των οποίων η Κεντρική Τράπεζα επιβάρυνε υπερβολικά τον ισολογισμό με ομόλογα υψηλού κινδύνου.

Η πιο τρανταχτή πρόσφατη περίπτωση είναι αυτή της Μεγάλης Βρετανίας, όπου η Τράπεζα της Αγγλίας ξεκίνησε χρονικά σχεδόν μαζί με την Ε.Κ.Τ. και τη Fed να ανεβάζει τα επιτόκια για την καταπολέμηση του πληθωρισμού. Μια επιπλέον δημοσιονομική επέκταση που ετοιμαζόταν από την τότε Κυβέρνηση Truss, που θα αύξανε κι άλλο το ήδη υψηλό χρέος της Βρετανίας, δημιούργησε τριγμούς στις αγορές, «αναγκάζοντας» την Τράπεζα της Αγγλίας να παρέμβει με πράξεις ανοιχτής αγοράς για να δώσει ρευστότητα στην αγορά ομολόγων και να στηρίξει τις τιμές τους. Η «υποχρεωτική» αυτή ενέργεια της Κεντρικής Τράπεζας πήγαινε, προφανώς, κόντρα στην περιοριστική πολιτική της, όπως, επίσης, και η δημοσιονομική επέκταση που ήθελε να δρομολογήσει η Κυβέρνηση.

Συνεπώς, όσο η ρευστότητα του ιδιωτικού τομέα και του Δημοσίου βασίζεται σε τόσο μεγάλο βαθμό από τις Κεντρικές Τράπεζες δεν μπορούν να είναι πραγματικά «ελεύθερες» να επιτελέσουν τον ρόλο τους. Οι αγορές και οι Κυβερνήσεις θα λειτουργούν ως μοχλοί πίεσης για πιο ήπιες νομισματικές πολιτικές, παρατείνοντας όμως τις πληθωριστικές πιέσεις.

Γενικά, θα πρέπει άμεσα να επανεξεταστεί σε κάποια σημεία ο τρόπος άσκησης πολιτικής των Κεντρικών Τραπεζών, αλλά και ο βαθμός εποπτείας που έχουν στο χρηματοπιστωτικό σύστημα. Επιπλέον, θα πρέπει να μπουν ξανά περιορισμοί στις Κυβερνήσεις ως προς τις δαπάνες τους, καθώς επίκειται σοβαρό πρόβλημα με το χρέος σε αρκετές οικονομίες. Διαφορετικά, είτε οι υπεύθυνοι χάραξης πολιτικής θα εγκλωβιστούν σε έναν φαύλο κύκλο είτε θα βιώσουμε κάποια στιγμή μια βαθιά ύφεση.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Lessons From the ’80s, When Volcker Reigned and Rates Were High, nytimes.com, διαθέσιμο εδώ

- RETHINKING MONETARY POLICY IN A CHANGING WORLD, imf.org, διαθέσιμο εδώ