Του Κωνσταντίνου Γκότση,

Συνεχίζει την ισχυρή ανοδική πορεία το Χρηματιστήριο Αθηνών, έχοντας ενισχύσει σημαντικά τον ημερήσιο τζίρο του έπειτα από την είσοδο νέων κεφαλαίων στην ελληνική αγορά. Το κύμα των επιχειρηματικών deals, οι ελκυστικές αποτιμήσεις και η ανθεκτική εταιρική κερδοφορία έχουν ευνοήσει το κλίμα στη Λεωφόρο Αθηνών, μετατοπίζοντας, μάλιστα, το ενδιαφέρον και πέρα από τις μετοχές της υψηλής κεφαλαιοποίησης. Ωστόσο, το κλίμα διεθνώς παραμένει αρκετά αβέβαιο, με το επενδυτικό κοινό να είναι στραμμένο προς τις εξελίξεις στις τιμές ενέργειας, στις κινήσεις των Κεντρικών Τραπεζών, καθώς και στον αντίκτυπο που έχουν τα δύο παραπάνω στα μακροοικονομικά των χωρών.

Αναμενόμενο ήταν, όπως είχε αναφερθεί και στο τέλος του financial report της προηγούμενης Κυριακής, η ευρωπαϊκή αγορά να μη μείνει ανεπηρέαστη από την ανακοίνωση των στοιχείων για την αγορά εργασίας στις Η.Π.Α., με την ανεργία τον Ιανουάριο να καταγράφεται στο 3,4% (επίπεδα πλήρους απασχόλησης). Η αντίδραση των επενδυτών, προφανώς, φάνηκε στις συνεδριάσεις της Δευτέρας, ρίχνοντας τον πανευρωπαϊκό δείκτη Stoxx 600 από τα υψηλά εννέα μηνών στις 457,16 μονάδες (πτώση ύψους 0,8%). Η υψηλή ανθεκτικότητα της αγοράς εργασίας στις Η.Π.Α. αποτελεί αφορμή –και πιθανώς– ένδειξη για επέκταση του κύκλου νομισματικής «σύσφιξης» της Fed. Η στενή αγορά εργασίας στις Η.Π.Α. συμβάλλει στην τροφοδότηση του πληθωρισμού και ιδίως των τιμών του κλάδου παροχής υπηρεσιών, οι οποίες μέχρι τώρα έχουν παρουσιάσει τη μεγαλύτερη ακαμψία. Αρνητικά λειτούργησαν και οι ανακοινώσεις αξιωματούχων της Ε.Κ.Τ. για περαιτέρω αυξήσεις στα επιτόκια και μετά τον Μάρτιο, καθώς ο πληθωρισμός δείχνει να επιμένει.

Αφορμή για διόρθωση αποτέλεσε αυτό το γεγονός και στο Χρηματιστήριο Αθηνών, σημειώνοντας ο Γενικός Δείκτης μικρές απώλειες, καθώς η οριακή άνοδος της μεσαίας κεφαλαιοποίησης και τα σημαντικά κέρδη στον τραπεζικό δείκτη στήριξαν την ελληνική αγορά, απορροφώντας τις πτωτικές πιέσεις. Επίσης, πάνω από τον μισό ημερήσιο όγκο αφορούσε αποκλειστικά τη μετοχή της MIG, με τους επενδυτές να αναμένουν την απόφαση της Γενικής Συνέλευσης (13/02) για το πιθανό reserve split («ενοποίηση» μετοχών). Να σημειωθεί πως από τις 26/01 η μετοχή της Marfin Investment Group έχει πραγματοποιήσει ένα «ράλι» με άνοδο που ξεπερνά το 200%, αποτελώντας τη 2η μεγαλύτερη επίδοση μετοχής στο ελληνικό χρηματιστήριο μέχρι τώρα για φέτος.

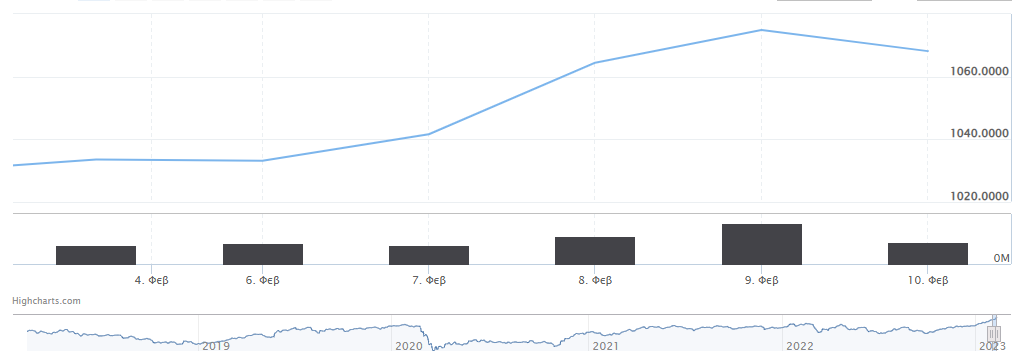

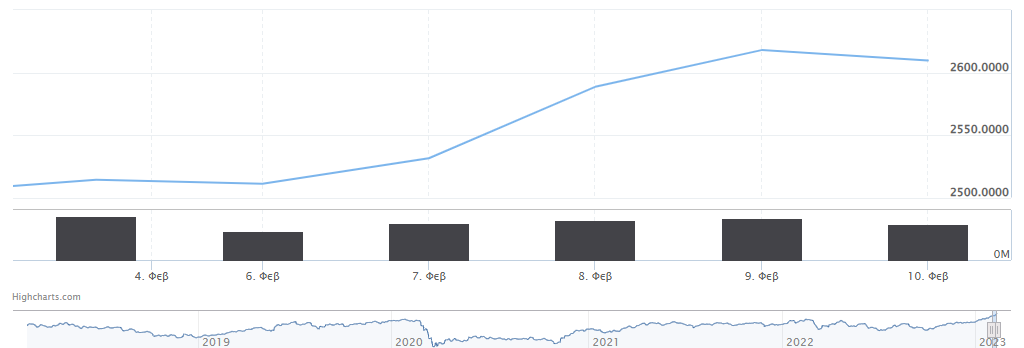

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε ήπια πτώση 0,04% στις 1.033,02 μονάδες και κυμάνθηκε ανάμεσα στις 1.037,66 μονάδες και τις 1.027,39 μονάδων. Ο δείκτης FTSE Large Cap διολίσθησε κατά 0,13% στις 2.511,09 μονάδες, ενώ ο τραπεζικός δείκτης κέρδισε 1,03%, ανεβαίνοντας στις 802,05 μονάδες. Η αξία συναλλαγών διαμορφώθηκε σε ικανοποιητικά επίπεδα στα € 93,94 εκατ. και ο όγκος στα 72,72 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικές ήταν οι απώλειες των Quest, Lamda, Σαράντης, Βιοχάλκο και Motor Oil, οι οποίες ξεπέρασαν το 2%. Επίσης, με πτώση ισχυρότερη του 1% ολοκλήρωσαν τις συναλλαγές οι Ο.Π.Α.Π. και Coca Cola. Αντιθέτως, ανοδικά κινήθηκαν οι Τράπεζα Πειραιώς, Aegean και Autohellas, με κέρδη που ξεπέρασαν το 2%. Αξιοσημείωτη ήταν και η άνοδος άνω του 1% για τις Ελλάκτωρ, Εθνική Τράπεζα και Eurobank.

Στο «πράσινο» βρέθηκε την Τρίτη το Χρηματιστήριο Αθηνών, αν και με χαμηλή συναλλακτική δραστηριότητα, αν εξαιρέσουμε τα κομμάτια της MIG που διακινήθηκαν έπειτα και από τις ανακοινώσεις για δημόσια πρόταση από την Τράπεζα Πειραιώς, που κατέχει το 36,22% της εταιρείας. Αξιοσημείωτο είναι το γεγονός ότι ο Γενικός Δείκτης σημείωσε κέρδη χωρίς τη βοήθεια του τραπεζικού δείκτη, ο οποίος έκλεισε με αρνητικό πρόσημο.

Ήπια ανοδικά κινήθηκε η υπόλοιπη ευρωπαϊκή αγορά, με τον Stoxx 600 να προσθέτει 0,2%. Βασικό στήριγμα ήταν τα κέρδη στον κλάδο της ενέργειας (περίπου 3%), με την άνοδο 8% της μετοχής της BP να ξεχωρίζει, καθώς ανακοίνωσε αύξηση του μερίσματος. Σημαντική συνεισφορά στα ημερήσια κέρδη πρόσφερε και ο τραπεζικός κλάδος, ο οποίος ενισχύθηκε κατά 1,2%. Στον αντίποδα, ο γερμανικός DAX παρουσίασε μικρή υποχώρηση έπειτα από τις ανακοινώσεις για συρρίκνωση της βιομηχανικής παραγωγής τον Δεκέμβριο στη γερμανική οικονομία. Με αρνητικό πρόσημο έκλεισε και ο γαλλικός CAC 40, ενώ σε θετικά εδάφη βρέθηκαν το Χρηματιστήριο του Λονδίνου και ανεπτυγμένες αγορές της περιφέρειας.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,82% στις 1.041,51 μονάδες και κυμάνθηκε μεταξύ 1.045,63 μονάδων και 1.033,38 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,81% στις 2.531,37 μονάδες και ο τραπεζικός δείκτης διολίσθησε κατά 0,19% στις 800,54 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 125,98 εκατ. και ο όγκος στα 68,79 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος για τη μετοχή της Jumbo ύψους 5,33%, ακολουθώντας η Τράπεζα Πειραιώς με κέρδη άνω του 2% και οι Ο.Τ.Ε., Τέρνα Ενεργειακή, Μυτιληναίος, ΓΕΚ Τέρνα, Ο.Π.Α.Π., Motor Oil, Σαράντης και Lamda που έκλεισαν πάνω από το +1%. Αντιθέτως, σημαντικές ήταν οι απώλειες για τις Aegean, Eurobank και Ελληνικά Πετρέλαια, οι οποίες ξεπέρασαν το 1%.

Στα υψηλά ημέρας έκλεισε την Τετάρτη ο Γενικός Δείκτης στο Χρηματιστήριο Αθηνών, ακολουθώντας τις ξένες αγορές στην ημερήσια άνοδο. Στο επίκεντρο βρέθηκε για ακόμα μια φορά η μετοχή της MIG, καθώς βρέθηκε για 3η συνεχόμενη φορά στο limit up (μέγιστη τιμή ημερήσιας διαπραγμάτευσης).

Σε θετικά εδάφη βρέθηκε και η υπόλοιπη ευρωπαϊκή αγορά έπειτα από τις δηλώσεις του Powel –διοικητή της Fed–, δίνοντας ελπίδες στο επενδυτικό κοινό για σημαντική αποκλιμάκωση του πληθωρισμού, χωρίς, βέβαια, να υπάρξει εφησυχασμός από τους κεντρικούς τραπεζίτες. Από τα βασικά χρηματιστήρια των ανεπτυγμένων αγορών, μόνο το γαλλικό κινήθηκε σε αντίθετη κατεύθυνση και τα υπόλοιπα παρουσίασαν περιορισμένα κέρδη, καθώς τα εταιρικά αποτελέσματα που ανακοινώθηκαν είχαν μεικτό αντίκτυπο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 2,2% στις 1.064,43 μονάδες και κυμάνθηκε μεταξύ 1.064,43 μονάδων και 1.043,81 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 2,26% στις 2.588,52 μονάδες και ο τραπεζικός δείκτης κέρδισε 3,64%, ανεβαίνοντας στις 829,65 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς υψηλότερα στα € 129,60 εκατ. και ο όγκος στα 95,93 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό με άλμα άνω του 4% έκλεισαν οι Ο.Τ.Ε., Βιοχάλκο, Εθνική Τράπεζα, Alpha Bank και Τράπεζα Πειραιώς, καθώς, επίσης, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις ΓΕΚ Τέρνα, ΕΛΧΑ, Eurobank και Coca Cola. Με άνω του 1% ολοκλήρωσαν οι Quest, Τέρνα Ενεργειακή, Ο.Λ.Π., Δ.Ε.Η., Τιτάν, Ελληνικά Πετρέλαια και Autohellas. Αντιθέτως, ο Ελλάκτωρ έκλεισε με απώλειες άνω του 1%, αποτελώντας τη μοναδική μετοχή της υψηλής κεφαλαιοποίησης.

Στο «πράσινο» και με σημαντικά κέρδη έκλεισε το Χρηματιστήριο Αθηνών την Πέμπτη, με έναν εκ των πρωταγωνιστών να είναι για ακόμα μια συνεδρίαση η μετοχή της MIG, καθώς ανακοινώθηκε η δημόσια πρόταση της Τράπεζας Πειραιώς στα € 0,1668 ανά μετοχή, ολοκληρώνοντας σε αυτή την τιμή τις ημερήσιες διαπραγματεύσεις, με την Πειραιώς να είναι ο αγοραστής, ανεβάζοντας σταθερά το ποσοστό της στον όμιλο. Το συγκεκριμένο πακέτο ενίσχυσε σημαντικά και τον συνολικό όγκο, με τα 84 εκατ. τεμάχια να αφορούν μόνο αυτή τη συναλλαγή. Επίσης, την Πέμπτη ξεχώρισε και η άνοδος της μετοχής της Jumbo, διότι κέντρισε το επενδυτικό ενδιαφέρον, έπειτα από τις ανακοινώσεις για αύξηση των πωλήσεων τον Ιανουάριο και για διανομή έκτακτου μερίσματος. Επηρεασμένη η αγορά και από την άνοδο στις ξένες αγορές κατάφερε να απορροφήσει τα profit taking των πρώτων ωρών, με τους αγοραστές τελικώς να έχουν το πάνω χέρι. Ιδιαίτερο ενδιαφέρον έδειξαν, επίσης, και για τις μετοχές της Εθνικής Τράπεζας, της Motor Oil και της Δ.Ε.Η.

Ισχυρή θετική ώθηση έδωσε στα ευρωπαϊκά χρηματιστήρια η άνοδος στον βιομηχανικό κλάδο, ο οποίος πρόσθεσε περίπου 1,7%. Παράλληλα, την κατρακύλα συνεχίζει η μετοχή της Credit Suisse, με την ελβετική τράπεζα να ανακοινώνει ξανά υπέρογκες ζημίες (ετησιοποιημένες). Καταλύτης υπήρξε ο πληθωρισμός στη Γερμανία, ο οποίος, παρά την αύξησή του, υπολογίστηκε χαμηλότερα των προβλέψεων (στο 8,7% αντί για 8,9%).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,98% στις 1.074,87 μονάδες και κυμάνθηκε μεταξύ 1.080,71 μονάδων και 1.062,16 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,14% στις 2.617,91 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,59%, ανεβαίνοντας στις 842,86 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 149,05 εκατ. και ο όγκος στα 137,92 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρά ήταν τα κέρδη για την Jumbo ύψους 6,15%, καθώς, επίσης, σημαντική ήταν και η άνοδος για την Εθνική Τράπεζα και την Aegean που ξεπέρασαν το 3%. Με κέρδη μεγαλύτερα το 2% ολοκλήρωσαν τις συναλλαγές οι Βιοχάλκο, Motor Oil και Δ.Ε.Η. και με άνω του 1% οι Lamda, Eurobank και Quest. Στο «κόκκινο» βρέθηκαν μόνο οι Τιτάν, Ε.ΥΔ.Α.Π., Coca Cola, Τράπεζα Πειραιώς, ΓΕΚ Τέρνα, Ελλάκτωρ και Ο.Τ.Ε.

Καθοδικά κινήθηκε την Παρασκευή το Χρηματιστήριο Αθηνών, έχοντας συσσωρεύσει σημαντικά κέρδη τις προηγούμενες ημέρες, με αποτέλεσμα να πραγματοποιηθεί κατοχύρωση κερδών. Στα σημαντικά της ημέρας είναι η είσοδος της μετοχής της Motor Oil στον δείκτη MSCI, ευελπιστώντας σε μελλοντική αναδιάρθρωση να ενταχθεί και αυτή της Τράπεζας Πειραιώς.

Στον ρυθμό των διορθώσεων κινήθηκαν και οι υπόλοιπες ευρωπαϊκές αγορές, παρουσιάζοντας απώλειες οι περισσότεροι βασικοί δείκτες, με τον Stoxx 600 να υποχωρεί κατά 0,95%. Αφορμή για την ημερήσια πτώση αποτέλεσαν οι αυξήσεις στις τιμές του πετρελαίου, έπειτα από ανακοινώσεις της Ρωσίας για μειώσεις στην παραγωγή. Ωστόσο, ο κλάδος της ενέργειας κινήθηκε αντίθετα, προσθέτοντας 2,3%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,63% στις 1.068,12 μονάδες και κυμάνθηκε μεταξύ 1.080,07 μονάδων και 1.058,80 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,32% στις 2.609,64 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,43%, κλείνοντας στις 839,23 μονάδες Η αξία συναλλαγών διαμορφώθηκε ελαφρώς χαμηλότερα στα € 142,68 εκατ. και ο όγκος στα 73,26 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό με «βουτιά» έκλεισε η ΓΕΚ Τέρνα της τάξεως του 5,53%, καθώς, επίσης, ισχυρές ήταν και οι απώλειες (άνω του 3%) για τις Βιοχάλκο, Σαράντη, Quest και Τέρνα Ενεργειακή. Άνω του 2% ήταν η πτώση για τη Lamda και άνω του 1% για τις Jumbo, ΕΛΧΑ, Alpha Bank, Titan, Coca Cola και Ε.ΥΔ.Α.Π. Αντιθέτως, ισχυρά ήταν τα κέρδη για τον Ο.Π.Α.Π. (4,55%), τη Motor Oil (3,18%) και τον Ο.Λ.Π. (1,12%).

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 3,35%, ο FTSE Large Cap ενισχύθηκε κατά 3,79% και ο τραπεζικός δείκτης κέρδισε 5,71%. Στην ευρωπαϊκή αγορά, ο ευρύτερος Stoxx 600 έκλεισε στις 457,89 μονάδες, με πτώση 0,49%.