Του Κωνσταντίνου Γκότση,

Σύμφωνα με τις έως τώρα προβλέψεις οικονομικών αναλυτών, το 2023 αναμένεται έτος οικονομικής στασιμότητας/αναιμικής ανάπτυξης, το οποίο θα αποτελέσει ένα μεταβατικό στάδιο πιθανής απορρόφησης της κρίσης που βιώνουμε. Ο ευνοϊκός μέχρι τώρα χειμώνας και η (προσωρινή) υποχώρηση του πληθωρισμού, η οποία οφείλεται σχεδόν αποκλειστικά στην πτώση των τιμών των ενεργειακών αγαθών, έχουν ωθήσει αρκετούς σε αναθεωρήσεις των αρχικών τους εκτιμήσεων. Ωστόσο, συζητείται έντονα και το ενδεχόμενο «ανατροπών», τουλάχιστον σε μερικές αγορές, που είναι πιο άμεσες οι επιδράσεις της νομισματικής πολιτικής.

Μια από αυτές τις αγορές αναμένεται να είναι η αυτή των νομισμάτων, καθώς σταδιακά θα επέλθει επιβράδυνση της νομισματικής «σύσφιξης» από τη Fed και η Ε.Κ.Τ. ναι μεν θα ανακόψει και εκείνη σταδιακά την επιθετική της στάση ως προς τα επιτόκια, αλλά θα ξεκινήσει την ποσοτική της «σύσφιξη», κάτι που το έχει ήδη καθυστερήσει αρκετά. Ουσιαστικά, θα «μαζέψει» περαιτέρω και πιο άμεσα περιττή ρευστότητα από τις αγορές μέσω των πράξεων ανοιχτής αγοράς, ενώ, παράλληλα, θα περιορίσει την επανεπένδυση σε έκτακτα προγράμματα ρευστότητας, όπως το P.E.P.P. (Pandemic Emergency Purchase Programme).

Η περίπτωση της Ιαπωνίας

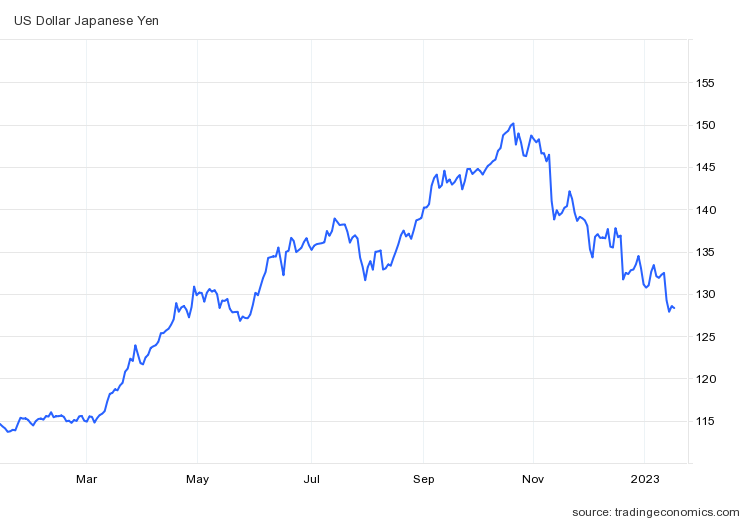

Επιπλέον, ξαφνική ήταν και τον Δεκέμβριο η μικρή στροφή στην πολιτική της Τράπεζας της Ιαπωνίας, η οποία μέχρι πρότινος διατηρούσε πολύ «χαλαρή» πολιτική σε αντίθεση με τις υπόλοιπες τράπεζες των ανεπτυγμένων οικονομιών. Συγκεκριμένα, επέκτεινε το εύρος διακύμανσης των μακροπρόθεσμων αποδόσεων από τις 25 στις 50 bps (μονάδες βάσης), με αποτέλεσμα να προκαλέσει ένα μικρό σοκ στις αγορές. Δεν είναι απίθανο να δούμε περαιτέρω αλλαγές στο επόμενο διάστημα, καθώς η άνοδος των τιμών στα εισαγόμενα αγαθά (που διογκώνονται συνεχώς) αποδυναμώνει την αγοραστική ισχύ των Ιαπώνων. Βέβαια, αν η παραπάνω ενέργεια της BoJ αποτέλεσε το πρώτο βήμα νομισματικής «σύσφιξης», θα φανεί το επόμενο διάστημα.

Χθες, το ιαπωνικό γιεν έφτασε οριακά στα υψηλά εφτά μηνών, καθώς η BoJ ξεκίνησε τη διήμερη συνεδρίασή της, η οποία έχει χαρακτηριστεί ως η πιο απρόβλεπτη της τελευταίας δεκαετίας, με αποτέλεσμα να προκληθούν αρκετοί τριγμοί στην τιμή του νομίσματος κα ανησυχία στο επενδυτικό κοινό. Αν πραγματοποιηθεί το ενδεχόμενο αλλαγής πολιτικής της Κεντρικής Τράπεζας και ασκηθεί άνοδος επιτοκίων, θα υπάρξει άλμα στην αξία του γιεν, με το χρηματιστήριο του Τόκυο να αναμένεται να ευνοηθεί από αυτό το σενάριο. Συγχρόνως, η απόδοση του 10ετούς ιαπωνικού κρατικού ομολόγου έφτασε στο peak του στόχου της Κεντρικής Τράπεζας, προκαλώντας ολοένα μεγαλύτερη πίεση για εγκατάλειψη της προσπάθειας ελέγχου της καμπύλης αποδόσεων. Σύμφωνα με στρατηγικό αναλυτή της JP Morgan, ένα τέτοιο σενάριο θα ενισχύσει το γιεν κατά 4 με 5%. Ανεξαιρέτως, όμως, με το τι θα αποφασιστεί σε αυτή τη συνεδρίαση, αν ο νέος διοικητής της BoJ που θα αναλάβει καθήκοντα τον Απρίλιο δεν διακόψει τον αυστηρό έλεγχο των αποδόσεων και διατηρήσει αρνητικά επιτόκια, τότε το γιεν θα πέσει στα «τάρταρα».

Δολάριο και αναδυόμενες αγορές

Κατά το 2022 στο επίκεντρο βρέθηκε η ιστορικά μεγάλη διολίσθηση του ευρώ έναντι του δολαρίου, η οποία προκλήθηκε από την πιο άμεση και επιθετική πολιτική της Fed απέναντι στον πληθωρισμό. Ωστόσο, το ισχυρό δολάριο έπληξε πολύ περισσότερο νομίσματα αναδυόμενων οικονομιών, αφού δέχτηκαν σημαντική υποτίμηση έναντι του δολαρίου. Ενδεικτικά, τις πιο βαθιές πληγές από το ράλι του δολαρίου τις δέχτηκαν το σέντι της Γκάνας, το νόμισμα της Ζιμπάμπουε, το πέσο Κούβας, η λίρα Αιγύπτου κ.ά. Οι αναφερόμενες χώρες έχουν δεχθεί από τις ισχυρότερες πτώσεις διεθνώς στα εθνικά τους νομίσματα, καθώς αντιμετωπίζουν πληθώρα (οικονομικών) προβλημάτων, όπως έντονη ακρίβεια, δημοσιονομική αστάθεια, πληθωρισμό, κ.λπ. Η μεγάλη ανατίμηση του δολαρίου επιδείνωσε περαιτέρω το κόστος διαβίωσης σε αυτές τις οικονομίες.

Το 2023, βέβαια, η κατάσταση φαίνεται να μεταβάλλεται κάπως όσον αφορά το αμερικανικό δολάριο. Η αβεβαιότητα για τα μακροοικονομικά στοιχεία και κυρίως τον πληθωρισμό στις Η.Π.Α. υποχωρεί, με το δολάριο το τελευταίο διάστημα να έχει διολισθήσει. Μάλιστα, σύμφωνα με τη Morgan Stanley, στις αναδυόμενες αγορές προβλέπεται μια συνολική απόδοση ύψους περίπου 5% έως τα τέλη του 2023, με εκείνα που είχαν πιο ήπιες επιδόσεις κατά το προηγούμενο έτος να φαίνεται πως θα παρουσιάσουν υπεραποδόσεις, όπως το πέσο Χιλής.

Δολάριο και ανεπτυγμένες οικονομίες

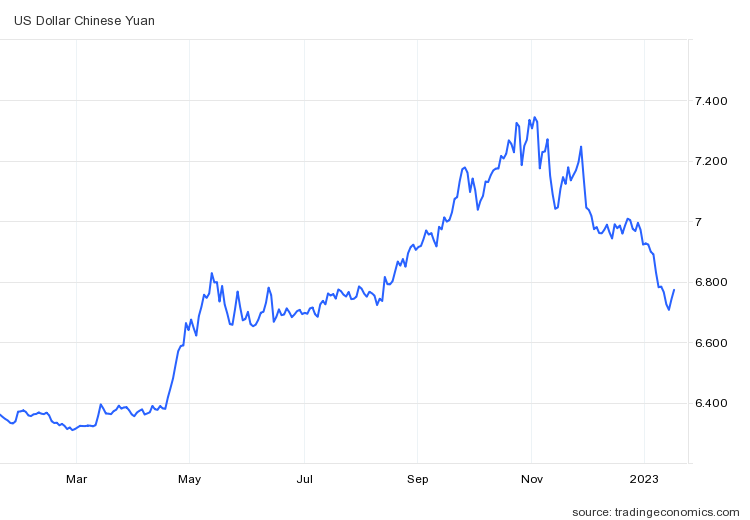

Η Morgan Stanley αναφέρει, επιπλέον, πως μέχρι τα τέλη της φετινής χρονιάς, η ισοτιμία EUR/USD θα έχει φτάσει στο 1,15, ενώ η προηγούμενη πρόβλεψη ήταν στο 1,08. Από την άλλη, όσον αφορά τη βρετανική λίρα, υποστηρίζει πως θα υπάρξουν αρνητικές αποδόσεις (έναντι του δολαρίου), που θα οφείλονται στα εμπόδια ανάπτυξης που θα έχει να αντιμετωπίσει η εγχώρια οικονομία, καθώς, επίσης, προς την ίδια κατεύθυνση εκτιμάται πως θα κινηθεί και το γιεν της Ιαπωνίας (όσο τουλάχιστον η πολιτική της Κεντρικής Τράπεζας παραμένει τόσο χαλαρή). Αναθεωρήσεις έχουν γίνει και για τα νομίσματα των υπόλοιπων χωρών της G10, όπως, για παράδειγμα, στο γουάν της Κίνας, το οποίο από τα επίπεδα του 6,73 ανά δολάριο θα φτάσει να διαπραγματεύεται στο 6,65 (παλαιότερη πρόβλεψη ήταν το 6,80).

Σχετικά με τις προβλέψεις που έχει δημοσιεύσει η τράπεζα PNC, θα υπάρξει ήπια ύφεση από το β’ τρίμηνο του 2023, η οποία θα οφείλεται στην υψηλή άνοδο των επιτοκίων, καθώς θα περιοριστεί σημαντικά η χρηματοδότηση έργων. Παράλληλα, η περιοριστική νομισματική πολιτική της Fed εκτιμάται πως θα αποδειχθεί σχεδόν πλήρως αποτελεσματική, πετυχαίνοντας τον στόχο πληθωρισμού 2% εντός του β’ εξαμήνου του 2023. Ωστόσο, αυτό μπορεί να σημαίνει και σταθερή διατήρηση του περιβάλλοντος υψηλών επιτοκίων, το οποίο θα ενισχύσει περαιτέρω το δολάριο, με τα υπόλοιπα νομίσματα να αδυνατούν να ακολουθήσουν τη δική του άνοδο.

Παρόμοια ήταν τα αποτελέσματα και της πρόσφατης έρευνας της JP Morgan, με τους ερωτηθέντες της αγοράς να ξεχωρίζουν τον πληθωρισμό και την πολιτική της Fed ως τις δύο κύριες παραμέτρους για τη διακύμανση στην αγορά σταθερού εισοδήματος. Μειώσεις, επίσης, αναμένονται και στις αποδόσεις των ομολόγων, με το 10ετές των Η.Π.Α. να υποχωρεί στο 3,4% έως το τέλος του 2023, με ταυτόχρονη διολίσθηση του δολαρίου, καθώς οι επενδυτές περιμένουν μια «παύση» της πολιτικής της Fed μέχρι τις αρχές του 2024.

Στον αντίποδα, υπάρχει και μια λίγο διαφορετική προσέγγιση ως προς το ποιος θα είναι ο βασικός παράγοντας για τη διακύμανση των ισοτιμιών. Γενικά, το δολάριο ενισχύεται, όταν συνολικά οι υπόλοιπες οικονομίες συνολικά χαρακτηρίζονται από αβεβαιότητα και αναταραχές, με το δολάριο να αποτελεί ένα ασφαλές «καταφύγιο». Επίσης, ανατίμηση του δολαρίου παρατηρείται και όταν η αμερικανική οικονομία πετυχαίνει σημαντική οικονομική μεγέθυνση. Όμως, όταν παρουσιάζεται ισχυρότερη ανάπτυξη στις υπόλοιπες αγορές σε σχέση με αυτή των Η.Π.Α. – ειδικότερα όταν είναι υψηλότερη του αναμενόμενου – τότε το δολάριο υποτιμάται. Ουσιαστικά, οι επενδυτές στις Η.Π.Α. αποκτούν μεγαλύτερη εμπιστοσύνη να αναλάβουν περισσότερο ρίσκο για περιουσιακά στοιχεία στο εξωτερικό, ειδικά εάν οι προοπτικές για αυτές τις αγορές βελτιώνονται σταθερά.

Αυτό ακριβώς έχει συμβεί μέχρι στιγμής το 2023, αφού το δολάριο έχασε γρήγορα έδαφος έναντι των περισσότερων ανεπτυγμένων και αναδυόμενων αγορών. Όσο οι άλλες χώρες συνεχίζουν να παρουσιάζουν πιο ανθεκτικά μακροοικονομικά δεδομένα και οι Κυβερνήσεις τους εφαρμόζουν, παράλληλα, φιλοεπενδυτικές πολιτικές, θα υπάρξει περαιτέρω διολίσθηση του δολαρίου έναντι των άλλων νομισμάτων.

Η Κίνα, για παράδειγμα, ενισχύει τη στήριξη της ανάπτυξης, καθώς έχει να αντιμετωπίσει το κόστος μιας γρήγορης εξόδου από τις πολιτικές zero-Covid, ενώ, ταυτόχρονα, προσπαθεί να μειώσει και να ρυθμίσει το υψηλό χρέος στην εγχώρια αγορά ακινήτων. Η ανάκαμψη της κατανάλωσης στην Κίνα, εκτός των άλλων, επηρεάζει ήδη θετικά και τις συσχετιζόμενες ξένες αγορές, καθώς σημειώνεται ανατίμηση των νομισμάτων τους. Για παράδειγμα, το μπατ Ταϊλάνδης αυτή τη στιγμή έχει τις υψηλότερες επιδόσεις εντός του πρώτου δεκαπενθήμερου του 2023, καθώς αυξήθηκε σχετικά απότομα ο τουρισμός από κινέζους ταξιδιώτες. Το ίδιο συμβαίνει και με το ευρώ, καθώς ο ευνοϊκός καιρός έχει αναθεωρήσει θετικά τις προβλέψεις για τα μακροοικονομικά της Γηραιάς Ηπείρου.

Απόρροια όλων αυτών θα είναι η υποαπόδοση των αμερικάνικων αξιογράφων (σε σχέση με Ευρώπη και Ασία), καθώς, επίσης, και η πιθανή παύση στη νομισματική «σύσφιξη» των άλλων Κεντρικών Τραπεζών, οι οποίες δέχονταν ισχυρές πιέσεις για άνοδο στα επιτόκια λόγω της αύξησης των προϊόντων που τιμολογούνται σε όρους αμερικανικού δολαρίου. Ακόμη, το κλίμα στις αγορές – αν και πιο αισιόδοξο – παραμένει αβέβαιο, με τους επενδυτές να βρίσκονται σε ετοιμότητα, ώστε να καταφύγουν σε «ασφαλή» περιουσιακά στοιχεία, όπως είναι το δολάριο (flight-to-quality).

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- EUR/USD 2023 forecast, as per forex strategists, investing.com, διαθέσιμο εδώ

- 2023 Market Outlook: Stocks Set to Fall Near-Term as Economic Growth Slows, jpmorgan.com, διαθέσιμο εδώ

- Insights: 2023 Global Economic and Currency Outlook Webinar, pnc.com, διαθέσιμο εδώ

- Morgan Stanley cuts year-end dollar forecast, reuters.com, διαθέσιμο εδώ

- The downturn in the dollar is not just about rates, ft.com, διαθέσιμο εδώ

- Yen traders braced for volatility as BoJ meets, ft.com, διαθέσιμο εδώ