Του Κωνσταντίνου Γκότση,

Αδιαμφισβήτητα ο (υψηλός) πληθωρισμός είναι ένα φαινόμενο το οποίο προκαλεί σοβαρές στρεβλώσεις στις οικονομίες και αποτελεί μόνιμο φόβο για πολλούς υπεύθυνους χάραξης οικονομικής πολιτικής, ειδικά από τη δεκαετία του 1970 και έπειτα. Όπως όλα δείχνουν, τουλάχιστον για τις οικονομίες τις Ευρώπης, οι οποίες ταλανίζονται περισσότερο μεταξύ των δυτικών οικονομιών από ελλειμματικότητα στην προσφορά ενέργειας, το 2023 θα εισέλθουν σε κατάσταση στασιμοπληθωρισμού. Δηλαδή, ο ρυθμός πληθωρισμού θα βρίσκεται σε υψηλά επίπεδα, ενώ οι ρυθμοί ανάπτυξης και παραγωγής θα χαρακτηριστούν αρχικά από στασιμότητα και έπειτα από συρρίκνωση, σύμφωνα με τις πιο πρόσφατες προβλέψεις των ειδικών.

Σε παρόμοια κατάσταση είχαν βρεθεί οι ανεπτυγμένες οικονομίες τη δεκαετία του ’70. Τότε είχε δημιουργηθεί ένας φαύλος κύκλος από την αλόγιστη δημοσιονομική και νομισματική επέκταση που ασκούσαν οι κρατικές αρχές, σε συνδυασμό με τις πετρελαϊκές κρίσεις που ξέσπασαν εκείνη την περίοδο, με πολλούς οικονομολόγους, μάλιστα, να πιστεύουν μέχρι εκείνη την περίοδο πως είχαν καταφέρει να νικήσουν το φαινόμενο των οικονομικών κύκλων, χωρίς αρνητικές επιπτώσεις στις αγορές. Ωστόσο, η ιστορία τούς διέψευσε πανηγυρικώς…

Εκείνη τη δεκαετία του στασιμοπληθωρισμού, κυρίως στις Η.Π.Α., είχε παρατηρηθεί μία ακόμα κατάσταση, η οποία αποτελεί βασική ανησυχία και σήμερα για αρκετούς πολιτικούς και οικονομολόγους. Ειδικότερα, αφορά την εντεινόμενη πιθανότητα δημιουργίας μιας σπείρας τιμών-μισθών, γεγονός που θα επιδεινώσει τον ήδη υψηλό πληθωρισμό μελλοντικά και θα προκαλέσει περαιτέρω στρεβλώσεις στις αγορές. Το χειρότερο, όμως, είναι ότι για την αποφυγή τέτοιων καταστάσεων που αναφέραμε, θα απαιτηθεί μια πιο σκληρή νομισματική «σύσφιξη» από τις Κεντρικές Τράπεζες, άρα και πιθανώς πιο βαθιά ύφεση με μεσοπρόθεσμο ορίζοντα.

Η έννοια σπείρα τιμών-μισθών αναφέρεται στο φαινόμενο της αλματώδους αύξησης τιμών και μισθών, με την παραγωγή συνήθως να επιβραδύνεται, να μένει στάσιμη ή ακόμη χειρότερα να συρρικνώνεται. Ο υψηλός πληθωρισμός, όπως έχει ειπωθεί αρκετές φορές, οφείλεται στην απότομη αύξηση της ζήτησης μετά το άνοιγμα των αγορών, στην περίσσεια ρευστότητα που διοχετεύτηκε άμεσα και έμμεσα στις αγορές από τις χαλαρές οικονομικές πολιτικές, καθώς και στην ενεργειακή κρίση.

Σε αυτό το κλίμα ακρίβειας και της εντεινόμενης μείωσης της αγοραστικής δύναμης των καταναλωτών, η οποία ουσιαστικά επιφέρει πτώση στο βιοτικό επίπεδο, οδηγεί σε όξυνση των πιέσεων των εργαζομένων για αυξήσεις στους μισθούς. Ήδη σε αρκετές ανεπτυγμένες οικονομίες έχει σημειωθεί άνοδος στους μισθούς. Στις Η.Π.Α., μάλιστα, έχουν υπάρξει ισχυρές αυξήσεις σε σχέση με την Ευρώπη, καθώς οι υψηλότερες παραγωγικές δυνατότητες της αμερικανικής οικονομίας, καθώς και τα πρόσφατα φαινόμενα των “Big Quit” και “Quiet Quitting”, έχουν ενισχύσει τη διαπραγματευτική ισχύ των Αμερικανών εργαζομένων, με αποτέλεσμα να μπορούν να απαιτούν σημαντικότερες μισθολογικές αυξήσεις. Το ίδιο συμβαίνει γενικότερα σε στενές αγορές εργασίας.

Γενικότερα, τα στοιχεία της αγοράς εργασίας των Η.Π.Α., όπως τα χαμηλά επίπεδα ανεργίας (σχεδόν σε βαθμό πλήρους απασχόλησης), σε συνδυασμό με τον υψηλό Δείκτη Τιμών Καταναλωτή αποτελούν ενδείξεις πως η οικονομία βρίσκεται σε υπερθέρμανση. Η σημαντική άνοδος των μισθών απλώς θα καταφέρει να τροφοδοτήσει περαιτέρω την αύξηση στο γενικό επίπεδο τιμών. Αυτό συνεπάγεται ηχηρότερες επιθετικές πολιτικές νομισματικού περιορισμού από τη FED, οι οποίες θα ωθήσουν σε βαριά ύφεση τις οικονομίες παγκοσμίως. Βέβαια, βάσει αυτών που μας έχει δείξει η ιστορία, η νομισματική «σύσφιξη» κανονικά θα επιφέρει μια ύφεση μικρής διάρκειας.

Ειδικά οι αναπτυγμένες οικονομίες, οι οποίες διαθέτουν ισχυρό παραγωγικό υπόβαθρο, θα επιτύχουν γρήγορη ανάκαμψη. Για παράδειγμα, το 1981 στις Η.Π.Α. η απότομη άνοδος των επιτοκίων, που σκοπό είχε να ανακόψει τον υψηλό πληθωρισμό, επέφερε μια ύφεση σχεδόν 16 με 18 μηνών. Στην τρέχουσα κατάσταση, όμως, και ειδικότερα στην περίπτωση της Ευρώπης, η ενεργειακή κρίση έχει περιπλέξει τα δεδομένα. Συνεπώς, η ύφεση μπορεί να παρεκτραπεί από τον αναμενόμενο χρονικό ορίζοντα, που θα ίσχυε σε ένα πιο ευνοϊκό διεθνές περιβάλλον.

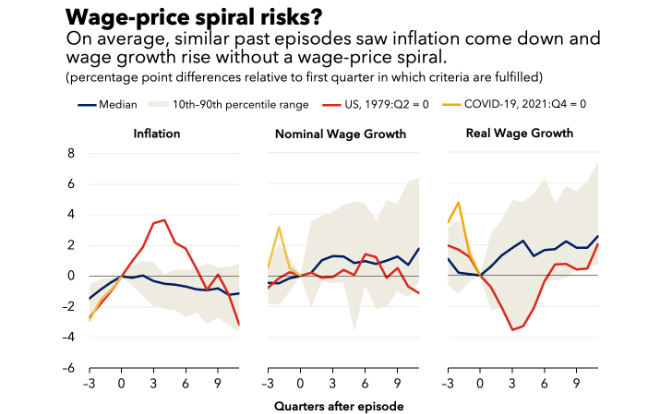

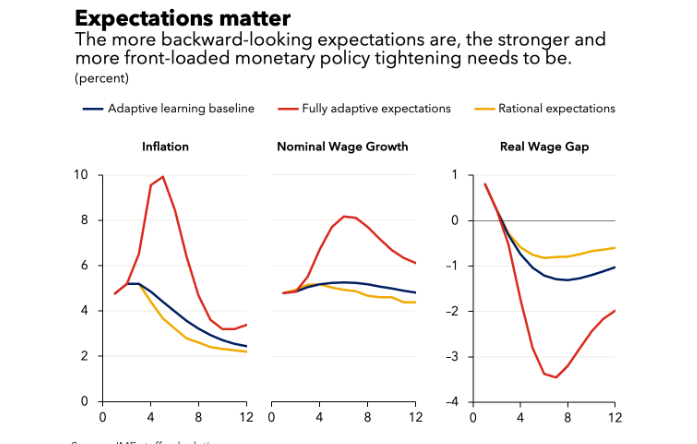

Σύμφωνα με τη μελέτη του Διεθνούς Νομισματικού Ταμείου, διαπιστώνεται πως κατά μέσω όρο οι κίνδυνοι μιας σπείρας μισθών-τιμών είναι περιορισμένη, ειδικά στην ευρωπαϊκή αγορά μέχρι στιγμής. Αυτό στηρίζεται στο γεγονός ότι ένα σημαντικό μέρος του πληθωρισμού είναι εισαγόμενο, η πτώση των πραγματικών μισθών συμβάλλει στη μείωση των πιέσεων στις τιμές και στην επιθετική στάση των Κεντρικών Τραπεζών, ιδιαίτερα της FED η οποία φάνηκε και η πιο άμεση. Επιπλέον, σημαντική παράμετρος είναι και αυτή των προσδοκιών. Ο τρόπος με τον οποίο διαμορφώνονται οι προσδοκίες έχει μεγάλη σημασία για τη δυναμική των μισθών και των τιμών και επηρεάζει τις ενέργειες που πρέπει να λάβουν οι υπεύθυνοι χάραξης πολιτικής μετά από ένα πληθωριστικό σοκ.

Το Δ.Ν.Τ. καταλήγει πως σε όλες αυτές τις περιπτώσεις, οι πραγματικοί μισθοί τείνουν να μειώνονται αρχικά, καθώς ο πληθωρισμός ξεπερνά την αύξηση των μισθών, συμβάλλοντας στην αντιστάθμιση του σοκ ώθησης κόστους που τροφοδότησε τον πληθωρισμό και λειτουργώντας ενάντια σε μια σπείρα μισθών-τιμών. Αλλά αν αρχίσουν οι πληθωριστικοί κραδασμοί να πηγάζουν από την ίδια την αγορά εργασίας (όπως μια απροσδόκητη, απότομη αύξηση της τιμαριθμικής αναπροσαρμογής των μισθών), πιθανόν να μετριάσει τις επιπτώσεις της πτώσης των πραγματικών μισθών, ωθώντας τόσο την αύξηση των μισθών όσο και τον πληθωρισμό για μεγαλύτερο χρονικό διάστημα. Αυτός ο φόβος, όπως δείχνουν τα μακροοικονομικά δεδομένα, αφορά αποκλειστικά την αμερικανική οικονομία. Με τη FED, όμως, να φαίνεται αποφασισμένη να απομακρύνει τέτοιου είδους σενάρια, γεγονός που πρέπει να προκαλεί ιδιαίτερο φόβο στις υπόλοιπες χώρες για τις επιπτώσεις στην παγκόσμια οικονομία…

ΕΝΔΕΙΚΤΙΚΗ ΠΗΓΗ

- Wage-Price Spiral Risks Appear Contained Despite High Inflation, imf.org, διαθέσιμο εδώ