Του Κωνσταντίνου Γκότση,

Αναμφίβολα, τα χρηματιστήρια τον Δεκέμβριο έχουν κατεβάσει τους ρυθμούς τους, έπειτα από τα σημαντικά κέρδη τον Οκτώβριο και τον Νοέμβριο, οδεύοντας στην τελική ευθεία του έτους. Στο επίκεντρο των τελευταίων εβδομάδων έχουν βρεθεί ο κλάδος των τραπεζών και της ενέργειας. Αυτοί οι τομείς φαίνεται πως θα καθορίσουν σε μεγάλο βαθμό το τελικό αποτέλεσμα για το 2022 στην Ευρώπη. Συγκεκριμένα, καθοριστικές θα είναι οι αλλαγές που θα υπάρξουν στα επιτόκια δανείων, καταθέσεων, αλλά και στις προμήθειες. Αρνητικά κρίνεται και η παρέμβαση των Kυβερνήσεων στις επιλογές των τραπεζών, καθώς μπορεί να μειωθεί σημαντικά η κερδοφορία και στη χειρότερη περίπτωση να αυξηθούν σημαντικά τα μη εξυπηρετούμενα δάνεια. Επιπλέον, το επόμενο διάστημα, εκτός από τις ανακοινώσεις για τα επιτόκια την ερχόμενη εβδομάδα από τις Κεντρικές Τράπεζες, στις 16 Δεκεμβρίου θα πραγματοποιηθεί η μεγάλη λήξη των παραγώγων.

Ήπια πτώση για το Χρηματιστήριο Αθηνών τη Δευτέρα, καταφέρνοντας να διατηρήσει το επίπεδο των 900 μονάδων, παρά τις ισχυρές πτωτικές πιέσεις από τη διόρθωση στις τιμές των τραπεζών, με αφορμή τις δηλώσεις του Υπουργού Οικονομικών. Σύμφωνα με την Axia Research, όμως, δύσκολα θα αλλάξει το θετικό κλίμα για τις συστημικές, χωρίς να υπάρχει βεβαιότητα. Κύριο στήριγμα αντιστάθμισης απέναντι στη βουτιά των τραπεζών αποτέλεσε η άνοδος των μετοχών του ομίλου Τέρνα, η οποία ξεχώρισε στην ημερήσια συνεδρίαση.

Σημαντικό γεγονός της ημέρας ήταν η γνωστοποίηση της Alpha Bank πως δόθηκε εντολή για έκδοση senior preferred bond διάρκειας 4,5 ετών (με δυνατότητα ανάκλησης στα 3,5 χρόνια) με το συγκεντρωτικό ποσό να αναμένεται στα €350 εκατ. Επίσης, η ίδια έδωσε προσφορά επαναγοράς ομολόγων της, που λήγει το 2024.

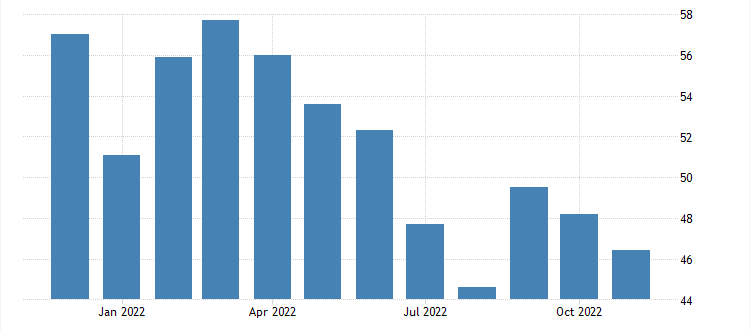

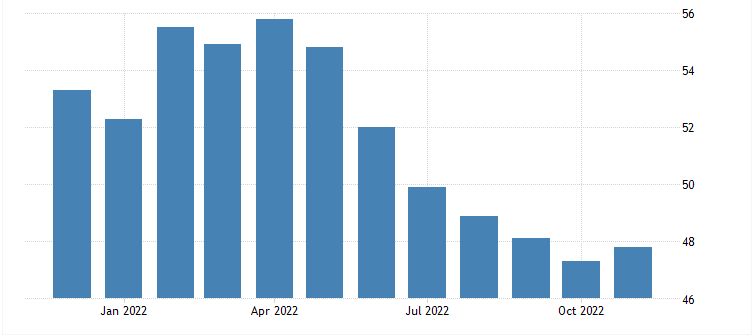

Συρρίκνωση της οικονομικής δραστηριότητας για πέμπτο μήνα τον Νοέμβριο παρουσιάστηκε στα μακροοικονομικά στοιχεία (o P.M.I. κάτω από το 50), που δημοσιεύτηκαν για την Ευρωζώνη από την S&P Global. Τριγμοί, συγχρόνως, δημιουργήθηκαν στις ευρωαγορές από την πορεία των τιμών του πετρελαίου (πρώτη μέρα εφαρμογής του εμπάργκο στις ρωσικές εξαγωγές). Ωστόσο, ιδιαίτερη ανθεκτικότητα σημείωσαν οι βασικοί δείκτες στα ευρωπαϊκά χρηματιστήρια, καθώς ήταν πληροφορίες, οι οποίες είχαν ενσωματωθεί στις τιμές.

Στον αντίποδα, η Wall Street βρέθηκε σε αρνητικά εδάφη με βαριές απώλειες στους βασικούς της δείκτες. Η μεγάλη διολίσθηση των τιμών πήγαζε από τις ανακοινώσεις των δεικτών P.M.I. από την I.S.M. για τους μήνες Οκτώβριο και Νοέμβριο. Στον μεταποιητικό κλάδο σημειώθηκε επέκταση της οικονομικής δραστηριότητας, αν και μειωμένος σε σχέση με προηγούμενους μήνες. Το γεγονός αυτό μεταφράστηκε από τους επενδυτές ως ευκαιρία για τη Fed να συνεχίσει τη νομισματική «σύσφιξη». Αντίθετα ήταν τα αποτελέσματα για τον P.M.I. των υπηρεσιών, έναν τομέα, μάλιστα, που λαμβάνει όλο και μεγαλύτερο μέρος στην αμερικανική οικονομία, ο οποίος φαίνεται να συρρικνώθηκε.

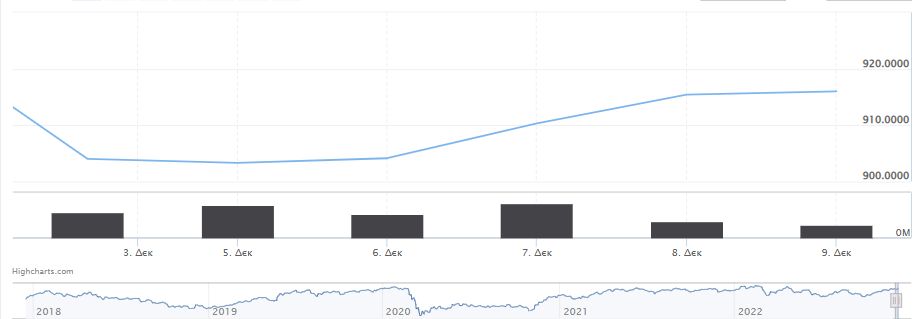

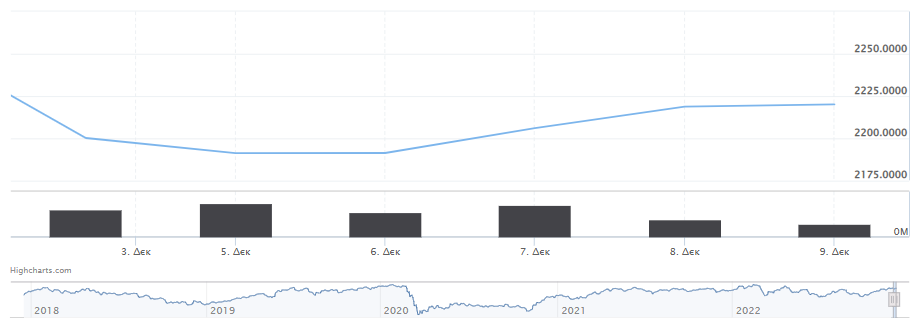

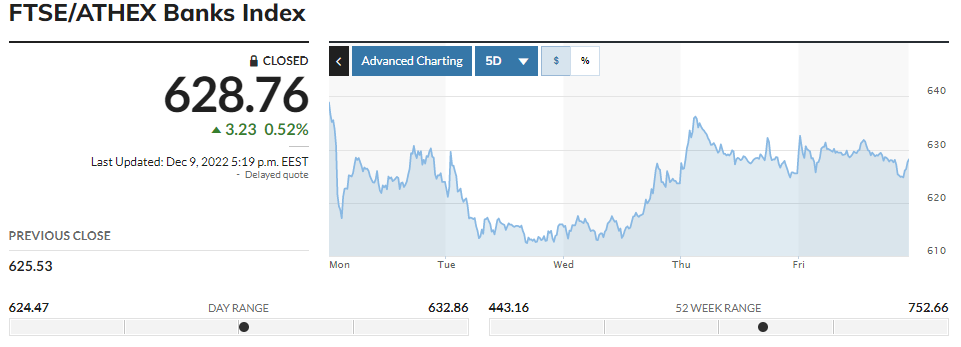

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση ύψους 0,08% στις 903,25 μονάδες και κυμάνθηκε μεταξύ 905,94 μονάδων (+0,22%) και 893,38 μονάδων (-1,17%).Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,41% στις 2.191,06 μονάδες και ο τραπεζικός δείκτης απώλεσε 2,6%, πέφτοντας στις 623,91 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα €76,63 εκατ. και ο όγκος στα 38,47 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό η ΓΕΚ Τέρνα παρουσίασε αλματώδη άνοδο ύψους 4,20%, καθώς αξιοσημείωτα ήταν και τα κέρδη για την Τέρνα Ενεργειακή (+2,65%) και για τον Σαράντη (+2,45%). Επίσης, κέρδη που ξεπέρασαν το 1% σημείωσαν οι Δ.Ε.Η., Μυτιληναίος και Quest. Αντίθετα, σημαντικές ήταν οι απώλειες για την Τράπεζα Πειραιώς (-3,70%), τη Eurobank (-3,53%), την Εθνική Τράπεζα (-2,89%) και την Jumbo (-1,27%). Η πλειοψηφία των εισηγμένων ολοκλήρωσαν τις συναλλαγές τους με θετικά κέρδη, με το περίπου 13% εξ αυτών να εμφανίζουν κέρδη μεγαλύτερα του 3%.

Την Τρίτη, το Χρηματιστήριο Αθηνών κατάφερε να υπερκαλύψει την πτώση των τραπεζών και να κλείσει με θετικό πρόσημο στον Γενικό Δείκτη. Κύρια στηρίγματα στην ημερήσια συνεδρίαση στη Λεωφόρο Αθηνών ήταν μετοχές του ενεργειακού κλάδου, όπως της Τέρνα Ενεργειακής, της Μυτιληναίος και της Motor Oil. Επιπλέον, η ημερήσια συνεδρίαση χαρακτηρίστηκε από χαμηλότερη συναλλακτική δραστηριότητα, εναλλαγές προσήμων και στενό εύρος διακύμανσης.

Στον αντίποδα, πτωτικά έκλεισαν τα ευρωπαϊκά χρηματιστήρια με αρκετές εναλλαγές στα πρόσημα των βασικών δεικτών, έπειτα από τις εξελίξεις στις τιμές του πετρελαίου, οι οποίες συμπαρέσυραν σε αρνητικά επίπεδα τις μετοχές των εταιρειών του κλάδου. Βασικός παράγοντας του τελικού αποτελέσματος ήταν και οι νέοι εντεινόμενοι φόβοι για επιθετικές αυξήσεις επιτοκίων από τις Κεντρικές Τράπεζες.

Στη Wall Street, συνεχίζει το πτωτικό σερί των βασικών δεικτών του αμερικανικού χρηματιστηρίου, με τις προβλέψεις να δείχνουν εξασθένιση των παραγωγικών δυνατοτήτων της οικονομίας των Η.Π.Α. Αυτό, πάντα σε συνάρτηση με την παράμετρο περαιτέρω επιθετικών αυξήσεων στα επιτόκια, εντείνει την απαισιοδοξία στην αγορά διεθνώς.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,09% στις 904,09 μονάδες και κυμάνθηκε μεταξύ 908,62 μονάδων (+0,59%) και 901,50 μονάδων (-0,19%). Ο δείκτης FTSE Large Cap διατηρήθηκε στις 2.191,15 μονάδες και ο τραπεζικός δείκτης υποχώρησε κατά 1,28% στις 615,95 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα €67,09 εκατ. και ο όγκος στα 27,86 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ξεχώρισαν τα κέρδη άνω του 2%, που παρουσίασαν οι Τέρνα Ενεργειακή, Jumbo, Motor Oil και Ελλάκτωρ. Αντίθετα, σημαντικές ήταν οι απώλειες για την Alpha Bank ύψους 2,70%, καθώς και των Eurobank, Coca Cola, Σαράντη, Lamda, Βιοχάλκο, Aegean και Quest, οι οποίες βρέθηκαν πάνω από το 1%. Η πλειοψηφία των εισηγμένων κατέγραψε αρνητικό πρόσημο, με περίπου το 10,8% εξ αυτών να σημειώνει απώλειες μεγαλύτερες του 4%.

Στο «πράσινο» την Τετάρτη το Χρηματιστήριο Αθηνών, με τις τράπεζες να περιορίζουν σημαντικά τις εβδομαδιαίες –έως τότε– απώλειές τους. Η (μικρή) αλλαγή στο κλίμα των τραπεζών επήλθε από τους ισχυρισμούς της Morgan Stanley για ανθεκτικότητα των ελληνικών συστημικών τραπεζών απέναντι στις απαιτήσεις τις Κυβέρνησης, οι οποίες θα τους περιόριζαν άμεσα την κερδοφορία. Επίσης, παρουσιάστηκε και επιφυλακτικότητα στην αγορά λόγω της μεγάλης επιβράδυνσης της ανόδου του Α.Ε.Π. το γ’ τρίμηνο (από 7,1% το β’ τρίμηνο σε 2,8%) από τα στοιχεία της ΕΛ.ΣΤΑΤ., η οποία περιόρισε εν μέρει την ημερήσια άνοδο. Για το 9μηνο ο ρυθμός αύξησης του Α.Ε.Π. υποχώρησε κάτω από το 6%.

Σε αντίθετη κατεύθυνση κινήθηκαν οι ευρωαγορές, σημειώνοντας πτώση για ακόμα μία σερί συνεδρίαση. Αναμενόμενο θεωρήθηκε σε γενικές γραμμές το κλείσιμο, καθώς οι επενδυτές αρχίζουν να αποστρέφονται περισσότερο τον κίνδυνο και οι πληθωριστικές προσδοκίες αυξάνονται, γεγονός που κάνει την Ε.Κ.Τ. να διατηρεί επιθετική τη στάση της. Σύμφωνα με έρευνα της Ε.Κ.Τ., ο αναμενόμενος μέσος πληθωρισμός τους επόμενους 12 μήνες αυξήθηκε στο 5,4% τον Οκτώβριο από 5,1% τον Σεπτέμβριο. Ανάλογη αύξηση υπήρξε και στις εκτιμήσεις των καταναλωτών για τους προηγούμενους 12 μήνες σχετικά με το ύψος του πληθωρισμού από 8,1% σε 9,9%.

Στην απέναντι όχθη του Ατλαντικού, στις Η.Π.Α., είναι αδιάκοπες οι ημερήσιες πτώσεις στους βασικούς δείκτες του χρηματιστηρίου. Η πενθήμερη αυτή τάση δεν παρουσιάζει έναν ξεκάθαρο καταλύτη. Πηγάζει από ένα μίγμα παραγόντων, όπως η αρνητική εκτίμηση των μακροοικονομικών στοιχείων, τα οποία θα δημοσιευθούν εντός των επόμενων ημερών, καθώς και οι προεξοφλήσεις των επόμενων αποφάσεων της FED. Τα στοιχεία που δημοσιεύτηκαν την Τετάρτη έδειξαν ότι η παραγωγικότητα των εργαζομένων ενισχύθηκε κατά 0,8% (αντί 0,7% των προβλέψεων) και το κόστος εργασίας ανά μονάδα ανέβηκε κατά 2,4% (αντί για 3,1% των προβλέψεων) για το γ’ τρίμηνο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,69% στις 910,29 μονάδες και κυμάνθηκε μεταξύ 913,09 μονάδων (+1%) και 903,20 μονάδων (-0,10%). Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,67% στις 2.205,86 μονάδες και ο τραπεζικός δείκτης ανέβηκε κατά 1,25% στις 623,63 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα €83,28 εκατ. και ο όγκος στα 39,946 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό παρουσίασαν αλματώδη άνοδο οι Α.Δ.Μ.Η.Ε. (4,3%), Ελληνικά Πετρέλαια (4,3%), Aegean (3,61%), Τράπεζα Πειραιώς (3,09%) και Alpha Bank (2,47%). Επίσης, κέρδη άνω του 1% σημείωσαν οι Σαράντης, Μυτιληναίος, Τέρνα Ενεργειακή, ΓΕΚ Τέρνα και Eurobank. Αντίθετα, σημαντικές ήταν οι απώλειες για την Quest, οι οποίες άγγιξαν το 2,17%, καθώς και των ΕΛΧΑ και Βιοχάλκο (άνω του 1%).

Με θετικό πρόσημο ολοκλήρωσε τις συναλλαγές του το Χρηματιστήριο Αθηνών και την Πέμπτη, δημιουργώντας μια αρκετή καλή απόσταση από τις 900 μονάδες, στις οποίες το τελευταίο διάστημα βρίσκει κάποια στηρίγματα. Συνεχίζει να διαφοροποιείται ελαφρώς από τα ευρωπαϊκά χρηματιστήρια, καταγράφοντας υπεραποδόσεις έναντι των ευρωαγορών στις περισσότερες των περιπτώσεων. Ωστόσο, συνεχίζει να υπάρχει έντονη επιλεκτικότητα ανάμεσα και στις μετοχές υψηλής κεφαλαιοποίησης, με αυτές που δεν είχαν σημειώσει σημαντική άνοδο τις προηγούμενες εβδομάδες να θεωρούνται πιο υποτιμημένες, με αποτέλεσμα τα κέρδη τους να ξεχωρίζουν στις τελευταίες συνεδριάσεις.

Μικρή πτώση σημειώθηκε για πέμπτη συνεχόμενη συνεδρίαση στους περισσότερους βασικούς δείκτες την Πέμπτη λόγω του γενικότερου αρνητικού επενδυτικού κλίματος που έχει επικρατήσει αυτή την εβδομάδα. Μεγαλύτερες απώλειες εμφάνισε ο κλάδος των λιανικών πωλήσεων, ενώ τη βασική ανοδική αντιστάθμιση την έθεσαν οι εξορυκτικές εταιρείες. Όσον αφορά τις αποδόσεις των κρατικών ομολόγων, κυμαίνονται σε αρκετά χαμηλά επίπεδα, που έχουν πολλούς μήνες να βρεθούν.

Διακοπή του πτωτικού σερί στη Wall Street, έπειτα από την ανακοίνωση των στοιχείων στην αγορά εργασίας, που έδειξαν αύξηση των αιτήσεων για επιδόματα ανεργίας. Αυτό αποτελεί μια ένδειξη ότι η επιθετική πολιτική της FED φέρει αποτελέσματα, άρα αυξάνονται οι πιθανότητες για ηπιότερη στάση των αξιωματούχων της στις επόμενες συνεδριάσεις.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,56% στις 915,40 μονάδες και κυμάνθηκε μεταξύ 917,83 μονάδων (+0,83%) και 910,75 μονάδων (+0,05%). Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,58% στις 2.218,59 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,30% στις 625,53 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα €55,76 εκατ. και ο όγκος στα 19,93 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό η Α.Δ.Μ.Η.Ε. σημείωσε άλμα 3,16%. Ακολουθεί η Δ.Ε.Η. με άνοδο 2,28% και ο Σαράντης με +2,09%. Επίσης, κέρδη μεγαλύτερα του 1% είχαν οι Quest, ΕΛΧΑ, Ο.Π.Α.Π. και Ελληνικά Πετρέλαια. Σημαντική ήταν η πτώση της Εθνικής Τράπεζας ύψους 1,34%.

Ήπια άνοδος την Παρασκευή για το Χρηματιστήριο Αθηνών, καταφέρνοντας να διατηρήσει τα κέρδη της εβδομάδας. Ωστόσο, η συναλλακτική δραστηριότητα ανήλθε σε πολύ χαμηλά επίπεδα, το επενδυτικό ενδιαφέρον μέσα στη μέρα ήταν μικρό και το εύρος διακύμανσης παρέμεινε επίσης περιορισμένο. Γενικά, η αποκλιμάκωση του πληθωρισμού και τα πολύ ικανοποιητικά εταιρικά αποτελέσματα ευνόησαν το ελληνικό χρηματιστήριο αυτή την ήπια κατά τα άλλα εβδομάδα.

Με θετικό πρόσημο κλείνουν και οι δείκτες στην υπόλοιπη Ευρώπη, έπειτα από ενδείξεις για χαλάρωση των περιοριστικών μέτρων στην Κίνα. Γεγονός που θα μειώσει στο επόμενο διάστημα τα προβλήματα στο εμπόριο και την εφοδιαστική αλυσίδα, καθώς η Κίνα αποτελεί σημαντικό εμπορικό εταίρο της Δύσης.

Αντίθετα, στο χρηματιστήριο στις Η.Π.Α. υποχώρησαν οι βασικοί δείκτες λόγω της ανόδου του δείκτη τιμών χονδρικής και των τιμών παραγωγού, που παρουσιάστηκαν υψηλότερα των εκτιμήσεων.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,06% στις 915,99 μονάδες και κυμάνθηκε μεταξύ 918,55 μονάδων (+0,34%) και 912,79 μονάδων (-0,29%). Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,06% στις 2.219,91 μονάδες και ο τραπεζικός δείκτης έκλεισε με κέρδη 0,52% στις 628,76 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα €46,78 εκατ. και ο όγκος στα 15,72 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντική ήταν η άνοδος για την ΕΛΧΑ ύψους 3,63%, καθώς και των Βιοχάλκο και Τράπεζα Πειραιώς που ξεπέρασε το 1%. Αντίθετα, μεγάλες ήταν οι απώλειες για τον Σαράντη ύψους 2,19% και για το Ο.Τ.Ε. ύψους 1%.

Συνοψίζοντας, συνολικά μέσα στην εβδομάδα ο Γενικός Δείκτης κατέγραψε άνοδο 1,32%, ο FTSE 25 ενισχύθηκε κατά 0,90% και ο τραπεζικός δείκτης απώλεσε 1,84%.