Του Κωνσταντίνου Γκότση,

Παρά το αρνητικό πρόσημο της εβδομάδας για το Χρηματιστήριο Αθηνών, το οποίο στην τελευταία συνεδρίαση δέχθηκε αρκετές πιέσεις και διορθώσεις σε πολλούς δεικτοβαρείς τίτλους, κατάφερε να ολοκληρώσει τον μήνα Νοέμβριο με σημαντικά κέρδη, που ξεχώρισαν ανάμεσα στα ευρωπαϊκά χρηματιστήρια. Το κύριο «αγκάθι» του ελληνικού χρηματιστηρίου αποτελεί το πολύ χαμηλό επίπεδο της συναλλακτικής δραστηριότητας, το οποίο δημιουργεί αντιστάσεις στη ζώνη των 900 μονάδων. Σύμφωνα με αναλυτές της αγοράς, η διάσπαση θα πραγματοποιηθεί, όταν τα ελληνικά αξιόγραφα ανακτήσουν την επενδυτική βαθμίδα. Η παράμετρος που εμποδίζει τους ξένους οίκους αξιολόγησης να αναβαθμίσουν τους ελληνικούς τίτλους είναι αυτή της οξυμένης πολιτικής αβεβαιότητας. Αναμένεται πρώτα να διεξαχθούν οι κοινοβουλευτικές εθνικές εκλογές, ώστε να εξασφαλιστεί ένα θετικό και σταθερό αποτέλεσμα, το οποίο θα δημιουργήσει ένα κλίμα εμπιστοσύνης στο ξένο επενδυτικό κοινό, για να εμπιστευτεί τα κεφάλαιά του στην εγχώρια αγορά.

Γενικότερα, υπάρχει αισιοδοξία στην ελληνική αγορά, όσο οι εισηγμένες της υψηλής κεφαλαιοποίησης σημειώνουν σημαντική κερδοφορία, ενώ, παράλληλα, δεν έχουν διοχετευτεί ακόμη όλα τα χρηματοδοτικά πακέτα από το Ταμείο Ανάκαμψης. Ειδικότερα, τα υψηλότερα κέρδη –μέχρι τώρα– έχουν καταγραφεί από τις μετοχές της Τέρνα Ενεργειακής, της Motor Oil και της Ελλάκτωρ. Επιπλέον, ξεχωρίζουν και οι αποδόσεις των τραπεζών, με τις μελλοντικές προοπτικές να είναι θετικές, καθώς ο Πρωθυπουργός επιβεβαίωσε στο συνέδριο (Roadshow) του Λονδίνου –το οποίο διοργάνωσε το Χρηματιστήριο Αθηνών με τη Morgan Stanley– ότι δεν θα υπάρξει έκτακτη φορολόγηση στα κέρδη των τραπεζών, όπως έχει πραγματοποιήσει η Κυβέρνηση της Ισπανίας. Αντιθέτως, απογοητευτική είναι η κατάσταση στις μετοχές χαμηλότερων κεφαλαιοποιήσεων του ελληνικού χρηματιστηρίου, η οποία ίσως αλλάξει όταν εισρεύσουν νέα επενδυτικά κεφάλαια, κυρίως από την Ευρώπη.

Για το επόμενο τρίμηνο, το οποίο γενικά κρίνεται αρκετά αβέβαιο, η Goldman Sachs συμβουλεύει τους επενδυτές να είναι ιδιαιτέρως επιφυλακτικοί και συντηρητικοί, συστήνοντας να είναι “overweight” σε ρευστά περιουσιακά στοιχεία και μετρητά, “neutral” στα εμπορεύματα και “underweight” σε μετοχές και ομόλογα.

Μέσα στο πενθήμερο, οι μεταβολές που πραγματοποιήθηκαν σε όλα τα χρηματιστήρια διεθνώς, καθορίστηκαν σε μεγάλο βαθμό από τις εξελίξεις στην Κίνα σχετικά με τα περιοριστικά μέτρα και την όξυνση των εντάσεων στο εσωτερικό του κράτους, οι οποίες θέτουν υπό αμφισβήτηση την κινεζική Κυβέρνηση και το Κομμουνιστικό Κόμμα της χώρας. Επιπλέον, στο επίκεντρο των επενδυτών βρίσκονται και οι προθέσεις των κεντρικών τραπεζιτών, όπως και η πορεία των μακροοικονομικών στοιχείων, τα οποία σε μεγάλο βαθμό θα καθορίσουν τον βαθμό επιθετικότητας τους ως προς την άνοδο των επιτοκίων και την ποσοτική σύσφιξη.

Στον ρυθμό των ξένων αγορών κινήθηκε τη Δευτέρα το Χρηματιστήριο Αθηνών, διαγράφοντας πτώση, με πολλούς τίτλους να παρουσιάζουν αρκετές εναλλαγές προσήμων. Οι περισσότεροι βασικοί δείκτες στις αμερικανικές και ευρωπαϊκές αγορές έκλεισαν με απώλειες πέριξ του 1%, με εξαίρεση να αποτελούν ο βρετανικός FTSE 100 (-0,15%) και ο ισπανικός IBEX 35 (σχεδόν αμετάβλητος).

Η ημερήσια πτώση προκλήθηκε από τις αναταραχές στην Κίνα, η οποία, μάλιστα, κατέγραψε τη Δευτέρα ρεκόρ κρουσμάτων, ενώ το Σαββατοκύριακο είχαν πραγματοποιηθεί διαδηλώσεις σε διάφορες πόλεις κατά των αυστηρών μέτρων για τον περιορισμό της μετάδοσης του COVID-19. Επιπλέον, οι δηλώσεις αξιωματούχων της FED, όπως και της Christine Lagarde (επικεφαλής της Ε.Κ.Τ.), πως θα συνεχιστεί δυναμικά η νομισματική «σύσφιξη» όσο ο πληθωρισμός απέχει από τον στόχο του 2%, μετέβαλαν αρνητικά τις επενδυτικές προοπτικές. Οι εκτιμήσεις του τζίρου των επιχειρήσεων λιανικής τη Black Friday και τη Cyber Monday (ημέρες εκπτώσεων) έδειξαν πως η κατανάλωση στις Η.Π.Α. παραμένει ισχυρή, παρά τη μεγάλη ακρίβεια, γεγονός που δεν αφήνει περιθώρια στη FED να χαλαρώσει την επιθετική στάση της.

Από την άλλη πλευρά του Ατλαντικού, τις μεγαλύτερες απώλειες σημείωσαν ο κλάδος της ενέργειας και των λιανικών πωλήσεων. Ειδικότερα, η υποχώρηση των μετοχών του ενεργειακού τομέα προκλήθηκαν –κυρίως– από τις χαμηλές τιμές του πετρελαίου, ενώ η διολίσθηση στις τιμές των μετοχών της λιανικής πηγάζει από τις προβλέψεις για περιορισμένη κατανάλωση των Ευρωπαίων στις γιορτές των Χριστουγέννων, λόγω της συνεχόμενης μείωσης της αγοραστικής δύναμης του κοινού.

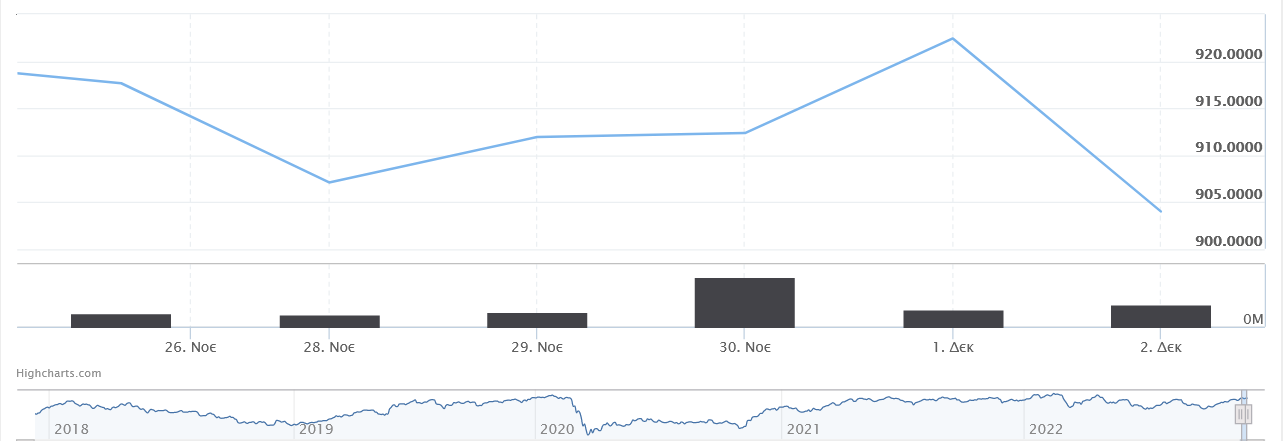

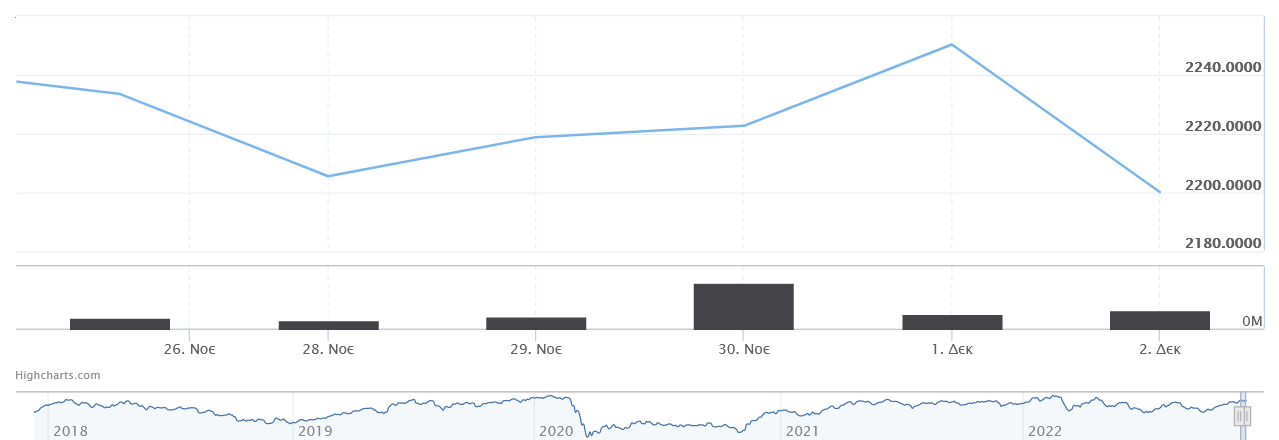

Συγκεκριμένα, στην εγχώρια αγορά ο Γενικός Δείκτης κατέγραψε πτώση 1,15%, στις 907,06 μονάδες και κυμάνθηκε μεταξύ 916,58 μονάδων (-0,12%) και 906,74 μονάδων (-1,16%). Ο δείκτης FTSE Large Cap υποχώρησε κατά 1,26%, στις 2.205,38 μονάδες και ο τραπεζικός δείκτης απώλεσε 2,02%, πέφτοντας στις 647,65 μονάδες. Η αξία συναλλαγών διαμορφώθηκε πολύ χαμηλά στα €42,23 εκατ. και ο όγκος στα 16,68 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντική ήταν η πτώση για τη μετοχή της Δ.Ε.Η. ύψους 3,10%. Απώλειες άνω του 2% σημείωσαν οι Τράπεζα Πειραιώς, Ο.Τ.Ε., Eurobank και ΕΛΧΑ. Πτώση άνω του 1% σημείωσαν οι Εθνική Τράπεζα, Alpha Bank, Σαράντης, Lamda Development, Ε.ΥΔ.Α.Π., ΓΕΚ Τέρνα και Coca Cola. Αντίθετα, αξιοσημείωτη άνοδο παρουσίασαν οι μετοχές της Motor Oil (1,41%) και της Quest (1,99%). Η πλειοψηφία των εισηγμένων έκλεισαν με αρνητικό πρόσημο, με το 6,35% εξ αυτών να εμφανίζουν απώλειες μεγαλύτερες του 4%.

Ανοδικά κινήθηκε την Τρίτη το Χρηματιστήριο Αθηνών, διακόπτοντας το πτωτικό σερί δύο συνεδριάσεων, αλλά διατηρώντας ένα στενό εύρος διακύμανσης χωρίς να σημειώσει ισχυρά κέρδη. Ήπιες ήταν και οι μεταβολές στις ευρωαγορές, παρουσιάζοντας μικτά πρόσημα στους βασικότερους δείκτες των μεγαλύτερων χρηματιστηρίων, με τους επενδυτές να παρατηρούνται συντηρητικοί στις κινήσεις τους, αναμένοντας περισσότερα νέα από την Κίνα. Αντιθέτως, πιο έντονα ήταν τα πράγματα στη Wall Street, με τους βασικούς της δείκτες να κλείνουν στο «κόκκινο», καθώς οι επενδυτές προσπαθούν να αποτιμήσουν τις αλλαγές που θα φέρουν οι αναταραχές στην Κίνα. Σημαντικό ρόλο είχε και η ανακοίνωση των στοιχείων για τις τιμές ακινήτων τον Σεπτέμβριο, οι οποίες περιορίστηκαν κατά 0,8%, αλλά και η ισχυρή πτώση του δείκτη καταναλωτικής εμπιστοσύνης τον Νοέμβριο.

Εντός των συνόρων, στη δημοπρασία για την έκδοση 10ετούς ομολόγου Tier 2 από τη Eurobank για συγκέντρωση κεφαλαίων ύψους €300 εκατ., υπερκαλύφθηκε σε μεγάλο βαθμό, με αποτέλεσμα η απόδοση να περιοριστεί στο 10,25% (από 10,5%).

Συγκεκριμένα, στην εγχώρια αγορά ο Γενικός Δείκτης κατέγραψε πτώση ύψους 0,53% στις 911,91 μονάδες και κυμάνθηκε μεταξύ 912,82 μονάδων (+0,64%) και 909,70 μονάδων (+0,29%). Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,61% στις 2.218,74 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,33%, ανεβαίνοντας στις 649,77 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα €59,36 εκατ. και ο όγκος στα 19,84 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικά κέρδη σημείωσαν τα Ελληνικά Πετρέλαια ύψους 3,50%. Επιπλέον, οι μετοχές των Motor Oil, Σαράντης, Α.Δ.Μ.Η.Ε. και Ελλάκτωρ ενισχύθηκαν με ποσοστό μεγαλύτερο του 2% και οι Δ.Ε.Η., Μυτιλιναίος, Ο.Π.Α.Π. και Ε.ΥΔ.Α.Π. έκλεισαν με άνοδο υψηλότερη του 1%. Αντίθετα, με πτώση μεγαλύτερη του 1% ολοκλήρωσαν οι Βιοχάλκο και ο Ο.Τ.Ε. Η οριακή πλειοψηφία των εισηγμένων ολοκλήρωσαν τις συναλλαγές τους με αρνητικό πρόσημο.

Την Τετάρτη –τελευταία ημέρα του Νοεμβρίου– το Χρηματιστήριο Αθηνών βρίσκεται πάνω από τις 900 μονάδες. Συνολικά αυτόν το μήνα ο Γενικός Δείκτης κατέγραψε άνοδο ύψους 4,35%, ο δείκτης FTSE Large Cap ενισχύθηκε κατά 4,78% και ο τραπεζικός δείκτης κέρδισε 8,08%, παρουσιάζοντας από τις καλύτερες επιδόσεις και για αυτόν τον μήνα μεταξύ των αγορών διεθνώς.

Με θετικό ημερήσιο και μηνιαίο πρόσημο έκλεισαν και οι περισσότεροι κύριοι δείκτες στα ευρωπαϊκά χρηματιστήρια, με όλους τους κλάδους να ολοκληρώνουν τις συναλλαγές ανοδικά, με εξαίρεση τον τομέα των χημικών (λόγω πτώσης του πετρελαίου).

Άλμα σημείωσαν οι δείκτες στη Wall Street, με τον διοικητή της FED, Jerome Powell, να δίνει σήμα στις αγορές για μικρότερες αυξήσεις στα επιτόκια. Τα κέρδη που ξεχώρισαν ήταν των μετοχών της Microsoft, της Apple, της Salesforce και της Intel.

Γενικότερα, στη σημερινή άνοδο συνέβαλε και η αναδιάρθρωση του M.S.C.I., η οποία, ωστόσο, είχε προεξοφληθεί σε σημαντικό βαθμό από τις προηγούμενες ημέρες. Επίσης, τα αρχικά οικονομικά στοιχεία για την Ευρωζώνη εμφάνισαν επιβράδυνση για τον πληθωρισμό του Οκτωβρίου. Στις Η.Π.Α. ανακοινώθηκαν τα στοιχεία για την αγορά εργασίας, τα οποία παρουσίασαν μείωση 127 χιλιάδων θέσεων εργασίας (οι προβλέψεις ήταν στις 200 χιλιάδες).

Συγκεκριμένα, στην εγχώρια αγορά ο Γενικός Δείκτης κατάγραψε άνοδο ύψους 0,05% στις 912,33 μονάδες και κυμάνθηκε μεταξύ 918,46 μονάδων (+0,72%) και 908,13 μονάδων (-0,41%). Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,17% στις 2.222,59 μονάδες και ο τραπεζικός δείκτης ανέβηκε κατά 0,52%, στις 653,15 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα €284,18 εκατ. και ο όγκος στα 67,31 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό με άλμα 3,01% έκλεισε η Quest, ακολουθώντας με κέρδη άνω του 2% οι Εθνική Τράπεζα, Σαράντης και Βιοχάλκο. Κέρδη μεγαλύτερα του 1% σημείωσαν οι Ελλάκτωρ, Jumbo, Eurobank και Τιτάν. Αντίθετα, με σημαντική πτώση άνω του 2% έκλεισαν οι Τέρνα Ενεργειακή και ΓΕΚ Τέρνα και με άνω του -1% οι Α.Δ.Μ.Η.Ε., Alpha Bank, Δ.Ε.Η., Τράπεζα Πειραιώς και Aegean.

Με το δεξί ξεκινά τον Δεκέμβριο το Χρηματιστήριο Αθηνών την Πέμπτη, ακολουθώντας την ανοδική πορεία των ευρωαγορών, που προκάλεσαν τα χθεσινά νέα από τις Η.Π.Α. σχετικά με την πορεία της νομισματικής πολιτικής της FED. Ο κλάδος που ξεχώρισε ήταν ο τεχνολογικός, ο οποίος σημείωσε σημαντικά κέρδη, εν αντιθέσει με τις μετοχές του ενεργειακού κλάδου. Ωστόσο, αντίθετα κινήθηκε ο βρετανικός FTSE 100, καθώς ο εξασθενημένος μεταποιητικός P.M.I. Νοεμβρίου σηματοδοτεί συρρίκνωση στην οικονομία του Ηνωμένου Βασιλείου.

Στη Wall Street, το κλίμα παρουσιάστηκε αρνητικό, με τον Dow Jones να κλείνει με ημερήσια πτώση και τον S&P 500 να καταγράφει οριακά κέρδη. Με δυσκολία έφτασε σε θετικό έδαφος και ο τεχνολογικός Nasdaq. Ειδικότερα, τα νέα στοιχεία για τον μεταποιητικό τομέα στις Η.Π.Α. αντιστάθμισαν ως έναν βαθμό τις εκτιμήσεις για αποκλιμάκωση του πληθωρισμού, αλλάζοντας (προσωρινά) την ψυχολογία των επίφοβων επενδυτών.

Συγκεκριμένα, στην εγχώρια αγορά ο Γενικός Δείκτης κατέγραψε σημαντική άνοδο 1,11% στις 922,42 μονάδες και κυμάνθηκε μεταξύ 925,04 μονάδων (+1,39%) και 912,48 μονάδων (+0,02%). Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,25% στις 2.250,37 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,06%, ανεβαίνοντας στις 666,59 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα €83,95 εκατ. και ο όγκος στα 24,24 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό υψηλή άνοδο σημείωσαν οι μετοχές των Motor Oil (+3,90%) και της Alpha Bank (+3,51%). Ακολούθησαν με άνοδο μεγαλύτερη του 2% οι ΕΛΧΑ, Βιοχάλκο και Eurobank και με άνω του +1% οι Ελληνικά Πετρέλαια, Εθνική Τράπεζα, Coca Cola, Δ.Ε.Η. και Aegean.

Τα χθεσινά νέα από τις Η.Π.Α. ενσωματώθηκαν στις τιμές των μετοχών την Παρασκευή στο Χρηματιστήριο Αθηνών και στις ευρωαγορές, με τις απώλειες, όμως, της ελληνικής αγοράς να είναι αρκετά μεγαλύτερες. Πιέσεις ασκήθηκαν για ακόμα μια χρηματιστηριακή ημέρα στον κλάδο της ενέργειας, ενώ σε αντίθετη κατεύθυνση κινήθηκε ο κλάδος των λιανικών πωλήσεων. Στη Wall Street, αντίθετα, ήπιες μεταβολές σημειώθηκαν με τον βιομηχανικό δείκτη μόνο να κλείνει με θετικό πρόσημο τη συνεδρίαση.

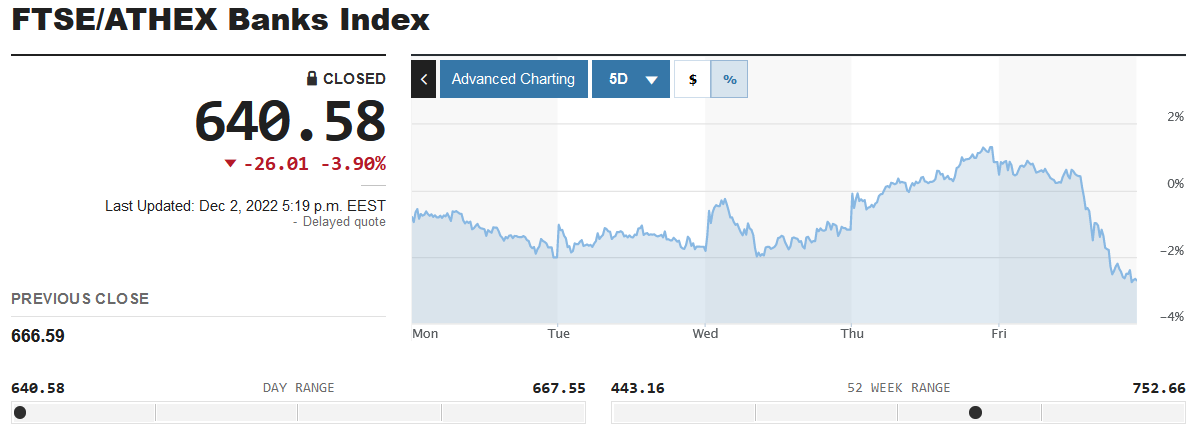

Συγκεκριμένα, στην εγχώρια αγορά ο Γενικός Δείκτης κατέγραψε πτώση ύψους 2%, στις 903,97 μονάδες και κυμάνθηκε μεταξύ 922,89 μονάδων (+0,05%) και 903,80 μονάδων (-2,02%). Ο δείκτης FTSE Large Cap υποχώρησε κατά 2,24%, στις 2.200,04 μονάδες και ο τραπεζικός δείκτης βυθίστηκε κατά 3,9%, στις 640,58 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα €86,73 εκατ. και ο όγκος στα 29,88 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό βουτιά σημείωσαν οι μετοχές της Τράπεζας Πειραιώς, Eurobank και Quest ύψους 4%. Ακολούθησαν με ισχυρή πτώση άνω του 3% οι Βιοχάλκο, Τέρνα Ενεργειακή, Δ.Ε.Η., Εθνική Τράπεζα, Alpha Bank και ΓΕΚ Τέρνα και με άνω του -2% έκλεισαν οι ΕΛΧΑ και Ε.ΥΔ.Α.Π. Επίσης, απώλειες άνω του 1% εμφάνισαν οι Titan, Coca Cola, Jumbo, Lamda και Ο.Π.Α.Π.

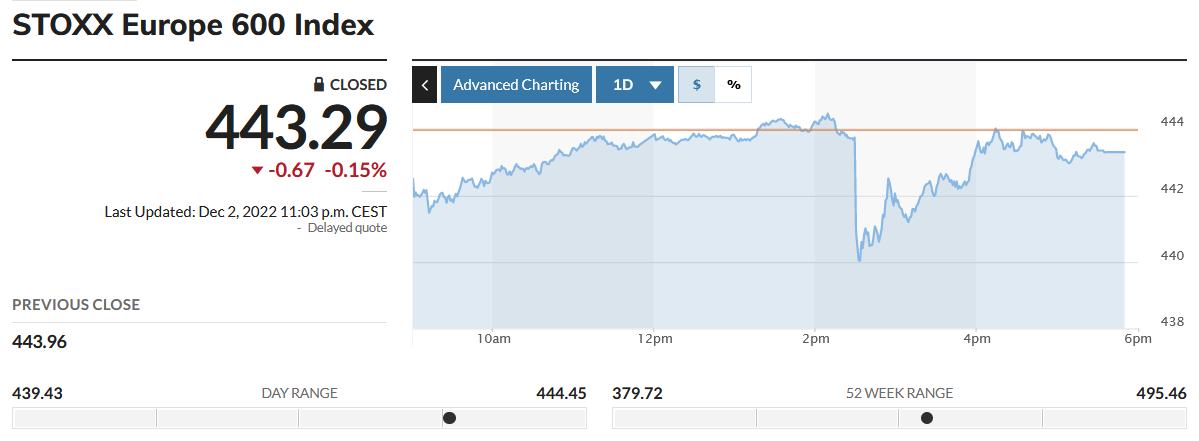

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε πτώση 1,48%, ο δείκτης FTSE Large Cap έπεσε κατά 1,49% και ο τραπεζικός δείκτης υποχώρησε κατά 3,09%. Στις ευρωαγορές, ο πανευρωπαϊκός Stoxx 600 έκλεισε στις 443,29 (+0,85%), ο γερμανικός DAX στις 14.529,39 μονάδες (+0,40%), ο βρετανικός FTSE 100 στις 7.556,23 μονάδες (+0,93%), ο γαλλικός CAC 40 στις 6.7142,25 μονάδες (+0,96%), ο ιταλικός FTSE MIB στις 24,621.72 μονάδες (-0,49%) και ο ισπανικός IBEX 35 στις 8,382.60 μονάδες (-0,37%).