Του Κωνσταντίνου Γκότση,

Με το τέλος του Β’ Παγκοσμίου Πολέμου, η Ιαπωνία βρέθηκε στην πλευρά των ηττημένων. Οι καταστροφές που υπέστη ήταν τεράστιες. Χωρίς την οικονομική υποστήριξη της διεθνούς κοινότητας και των Η.Π.Α., η οποία φοβόταν έντονα την επέκταση της επιρροής της Ε.Σ.Σ.Δ. και του κομμουνισμού, η αναζωπύρωση της οικονομίας της θα ήταν αργή και δύσκολη. Την πρώτη περίοδο μεταπολεμικά, που διήρκησε μέχρι το 1955, πραγματοποιήθηκε η ανοικοδόμηση του κράτους και τέθηκαν τα θεμέλια του καπιταλιστικού συστήματος των ελεύθερων ανοιχτών αγορών, αλλά προσαρμοσμένο στην ιαπωνική συντηρητική κουλτούρα. Τα μετέπειτα χρόνια, υπήρξε ραγδαία οικονομική ανάκαμψη, με τη μέση ετήσια ανάπτυξη, για περίπου 20 συνεχόμενα χρόνια, να αγγίζει διψήφια νούμερα.

Σε αντίθεση με τις Η.Π.Α., το Η.Β., την Ολλανδία και άλλα διάφορα κράτη που το χρηματοοικονομικό τους σύστημα βασίζεται στις οργανωμένες αγορές (market based), η Ιαπωνία ανέπτυξε ένα σύστημα, το οποίο στηρίζεται στις τράπεζες (bank based), όπως αυτό της Γερμανίας και πολλών άλλων ευρωπαϊκών, κυρίως, οικονομιών. Έκτισε ένα αρκετά περίπλοκο, αλλά αποτελεσματικό, τραπεζικό σύστημα με ένα ευρύ φάσμα διαφορετικών ιδιωτικών, συνεργατικών και δημόσιων τραπεζών, που κινούν μέχρι και σήμερα τα νήματα της επιχειρηματικής δραστηριότητας στην ιαπωνική οικονομία.

Οι τράπεζες στην αγορά της Ιαπωνίας χωρίζονται κλιμακωτά, με βάση το μέγεθός τους, στις τράπεζες πόλεις, τις περιφερειακές τράπεζες πρώτης και δεύτερης κατηγορίας, τις τράπεζες καταπιστευμάτων, τις μακροπρόθεσμες πιστωτικές τράπεζες, τις συνεταιριστικές, τα δημόσια μη καταθετικά ιδρύματα και τα δημόσια χρηματοοικονομικά ιδρύματα (αναπτυξιακές τράπεζες). Η κάθε κατηγορία χρηματοοικονομικού διαμεσολαβητή έχει τον δικό της ρόλο στην εγχώρια οικονομία, καθώς και κάποιες από αυτές έχουν διαφορετική εποπτική αρχή.

Το σύστημά της υπέστη ριζικές αλλαγές από τους φορείς χάραξης πολιτικής τις τελευταίες δεκαετίες, κυρίως λόγω της χρηματοπιστωτικής κρίσης του 1997-1998. Πολλές τράπεζες πτώχευσαν, ενώ τα ενεργητικά των ισολογισμών των τραπεζών που άντεξαν, γέμισαν με μη-εξυπηρετούμενα δάνεια (NPLs). Αυτή η απότομη αύξηση των επισφαλών δανείων επήλθε από τη δημιουργία «φούσκας» στις τιμές ακινήτων, καθώς και άλλων περιουσιακών στοιχείων, που ξεκίνησε στα μέσα της δεκαετίας του ’80. Στα τέλη του ’90, η αγορά αντιλήφθηκε τη λανθασμένη αποτίμηση πολλών περιουσιακών στοιχείων, με αποτέλεσμα οι αγοραίες αξίες τους να καταρρεύσουν. Ποιοι ήταν, όμως, οι λόγοι που ξέσπασε μια τόσο μεγάλη ύφεση στην ιαπωνική οικονομία;

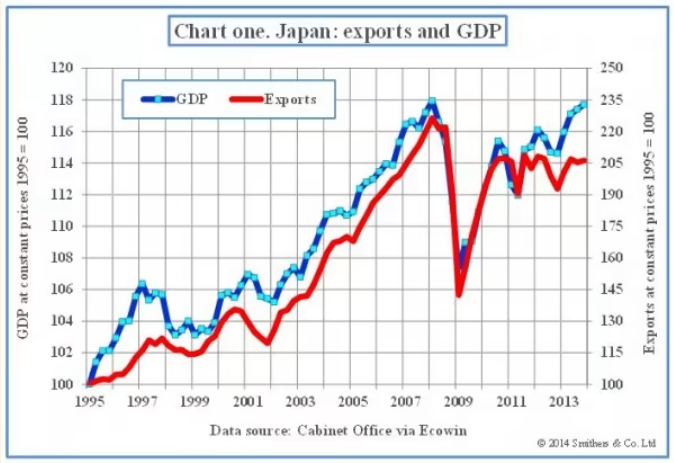

Βασικός παράγοντας της οικονομικής μεγέθυνσης της Ιαπωνίας είναι το εμπόριο προς τρίτες χώρες, και κυρίως τις Η.Π.Α.. Η ανάπτυξη της τεχνολογικής της καινοτομίας, αλλά και η παραγωγή σχετικά φτηνών και αξιόπιστων αυτοκινήτων αύξησε την εξωτερική ζήτηση για τα προϊόντα της, με αποτέλεσμα να δοθεί μεγάλη ώθηση στις εξαγωγές της. Το νόμισμά της, το γιέν, ήταν αρκετά φτηνό σε σχέση με το αμερικανικό δολάριο και άλλα νομίσματα ανεπτυγμένων χωρών και αυτό το γεγονός ως επακόλουθο έκανε ιδιαίτερα ανταγωνιστικές τις τιμές των εξαγόμενων προϊόντων τους.

Τη δεκαετία του ’70, όμως, υπήρξε μια υποτίμηση του αμερικανικού δολαρίου έναντι του ιαπωνικού γιέν. Αυτό έκανε πιο ακριβές τις εισαγωγές ιαπωνικών καταναλωτικών αγαθών στις αγορές των Η.Π.Α., με αποτέλεσμα να πέσει η ζήτησή τους. Επίσης, εκείνη την περίοδο ξέσπασε η πετρελαϊκή κρίση και το φαινόμενο του στασιμοπληθωρισμού, σε συνδυασμό με την επιβράδυνση της οικονομικής μεγέθυνσης παγκοσμίως. Η μειωμένη διαθεσιμότητα (προσφορά) πρώτων υλών και ενέργειας, τα οποία εισάγαγε η Ιαπωνία, τσάκισε την παραγωγή και περιόρισε την οικονομική της ανάπτυξη. Συγκεκριμένα, έπειτα από μια μακρά περίοδο ανάκαμψης, με ετήσιο ρυθμό ανάπτυξης άνω του 10%, η οικονομική μεγέθυνση περιορίστηκε στο 4,7% από το 1970 έως το 1975 και στο 4,9% από το 1975 μέχρι το 1980.

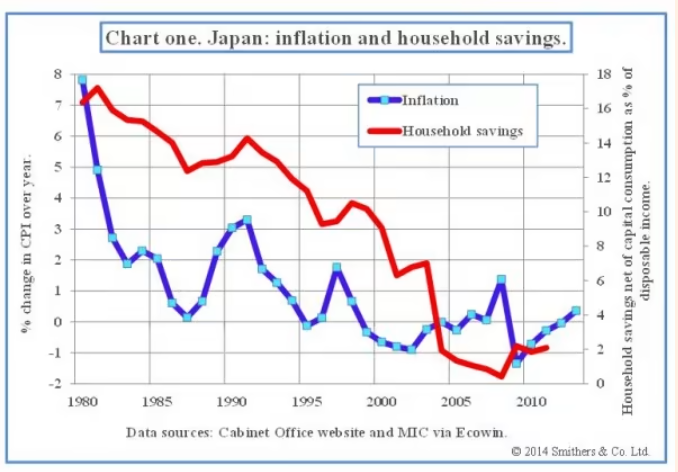

Στα τέλη του ’70, η τότε κυβέρνηση και η διοίκηση της Τράπεζας της Ιαπωνίας συμπέρανε πως δεν θα τεθεί μελλοντικά πρόβλημα με τον πληθωρισμό. Εξάλλου, οι Ιάπωνες είναι ένας λαός που προτιμά να αποταμιεύει παρά να καταναλώνει. Γεγονός που σε ορισμένες περιπτώσεις είναι θετικό, ενώ σε άλλες έχει αρνητικό αντίκτυπο στην εθνική οικονομία. Συνεπώς, οι φορείς χάραξης οικονομικής πολιτικής, δημιούργησαν νομισματική «χαλάρωση» και δημοσιονομική επέκταση για να τονώσουν τη ζήτηση, που, με τη σειρά της, θα αύξανε την παραγωγή και την επιχειρηματική δραστηριότητα.

Σε πρώτη φάση, η κατάσταση σταθεροποιήθηκε και σε ορισμένες περιόδους ελαφρώς βελτιώθηκε. Όμως, ως συνήθως, η κεντρική διαχείριση του κράτους έπεσε έξω από τις προβλέψεις της. Ενώ η πολιτική της ήταν προς τη σωστή κατεύθυνση, υπήρξε υπερβολική. Δηλαδή, η αύξηση της προσφοράς του χρήματος ήταν μεγαλύτερη από αυτή που χρειαζόταν για την τόνωση της οικονομίας. Αυτό είχε ως αποτέλεσμα τον υπερβολικό τραπεζικό δανεισμό (αφού τα επιτόκια ήταν χαμηλά και το κόστος δανεισμό ελάχιστο), μεγάλο μέρος του οποίου εξασφαλιζόταν από ακίνητα και εκτάσεις γης που είχαν μπει ως εγγυήσεις για την αποπληρωμή τους. Αυτός ο δανεισμός δημιούργησε περισσευούμενη ποσότητα χρήματος στις αγορές εμπορίου χονδρικής και λιανικής, ακινήτων, χρηματοοικονομικών υπηρεσιών και κατασκευής. Ως συνέπεια, η αξία πολλών περιουσιακών στοιχείων να υπερτιμηθούν, καθώς επίδοξοι επενδυτές αγόραζαν και αποτιμούσαν αρκετά περιουσιακά περισσότερο από όσο θα έπρεπε.

Από τις αρχές της δεκαετίας του ’90, η «φούσκα» σε μετοχές και άλλα χρηματοοικονομικά προϊόντα άρχισε να υποχωρεί. Ωστόσο, κλάδοι, όπως τα ακίνητα και οι κατασκευές, δεν επηρεάστηκαν αρχικά. Για να διορθώσει το λάθος της η Κεντρική Τράπεζα με την κυβέρνηση, που ουσιαστικά δημιούργησαν ανεπιθύμητο πληθωρισμό, μείωσαν την προσφορά χρήματος, με αποτέλεσμα να αυξηθούν απότομα τα επιτόκια και να γίνουν πιο αυστηροί οι όροι δανεισμού. Η «φούσκα» έσπασε και οι αξίες των περιουσιακών στοιχείων κατέρρευσαν. Η καθαρή θέση πολλών επιχειρήσεων μειώθηκε. Αυτή η πτώση των περιουσιακών στοιχείων που κατείχαν στο ενεργητικό τους, σήμαινε και μείωση της αξίας των εξασφαλίσεων που είχαν για τον υψηλό τους δανεισμό. Οι ζημιές τόσο των επιχειρήσεων όσο και των νοικοκυριών που ήταν εκτεθειμένα σε δανεισμό ή/και κατείχαν μετοχές ήταν υπέρογκες. Πολλά από τα δάνεια «κοκκίνησαν», με αποτέλεσμα να προκύψει περαιτέρω αποπληθωρισμός των τιμών των περιουσιακών στοιχειών.

Ο εντοπισμός και το μέγεθος μιας ύφεσης είναι δύσκολο να υπολογισθούν από τις βασικές κρατικές αρχές. Η ευθύνη της Τράπεζες της Ιαπωνίας και του Υπουργείου Οικονομικών ήταν τεράστια. Όλη τη διάρκεια της δεκαετία του ’90 η πιστωτική αύξηση συνέχισε. Η Ιαπωνία βρισκόταν ακόμα σε περιβάλλον χαμηλών επιτοκίων και υπερβολικής ρευστότητας. Η κυβέρνηση αύξανε τις δημόσιες δαπάνες, για να δημιουργήσει ζήτηση στην οικονομία. Τα μέτρα που πάρθηκαν για τη διάσωση του τραπεζικού συστήματος αποδείχθηκαν αναποτελεσματικά. Τα δημοσιονομικά κίνητρα είχαν μόνο μία οριακή επίδραση στην οικονομία. Οι κεντρικές αρχές δεν είχαν αντιληφθεί το μέγεθος της κρίσης που θα ξέσπαγε.

Τέλος, φτάνοντας στο 1997-1998, ξεσπάει η μεγάλη χρηματοπιστωτική κρίση στην Ιαπωνία. Τότε πάρθηκαν πιο δραστικά μέτρα, τα οποία άλλαξαν όλη τη δομή του τραπεζικού συστήματος της χώρας. Λόγω αυτών των μεταρρυθμίσεων, αλλά και της χαμηλής έκθεσης των ιαπωνικών χρηματοοικονομικών ιδρυμάτων σε τιτλοποιήσεις αμερικάνικων στεγαστικών δανείων, δεν επηρεάστηκε η χώρα ιδιαίτερα από την ύφεση του 2008. Παρ’ όλα αυτά, ακόμα, δεν έχει καταφέρει να δημιουργήσει μεγάλη ανάκαμψη στην οικονομία της.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Εισαγωγή στην τραπεζική, Barbara Casu, Claudia Girardone, Philip Molyneux, εκδόσεις Τζιόλα

- Η βιωσιμότητα της οικονομίας της Ιαπωνίας διαχρονικά, huffingtonpost.gr, διαθέσιμο εδώ