Του Σπύρου Νότη,

Η Enron, ένας πάλαι ποτέ αμερικανικός κολοσσός, αποτελεί το πιο αντιπροσωπευτικό παράδειγμα οικονομικών σκανδάλων που μπορεί να δοθεί. Ως και σήμερα, φαίνεται απίθανο μια εκ των 7 μεγαλύτερων εταιρειών των Η.Π.Α. με τζίρο 110 δις δολάρια, εν μια νυκτί να βρίσκεται υπό διάλυση. Το σκάνδαλο αυτό αφορούσε τόσο την Enron, όσο και την ελεγκτική εταιρεία Arthur Andersen LLP, παρά το γεγονός ότι αποπειράθηκε να αποφύγει την πτώχευση μέσω της στρατηγικής του «λευκού ιππότη» (white knight). Η στρατηγική αυτή επιλέχθη από την Dynergy Ltd, δραστηριοποιούμενη στον ίδιο κλάδο με την οπτική της δημιουργίας μίας νέας εταιρείας απαλλαγμένη από χρέη και μοντέλο υγιούς επιχειρηματικότητας. Όμως… το πεπρωμένο φυγείν αδύνατον.

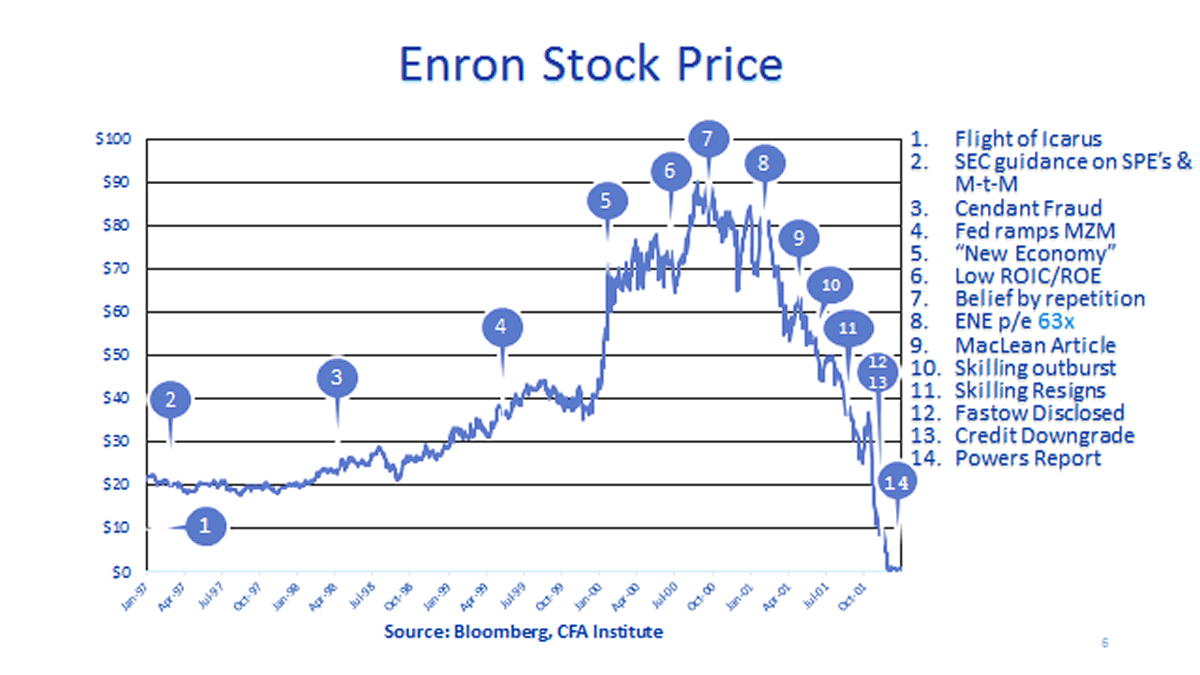

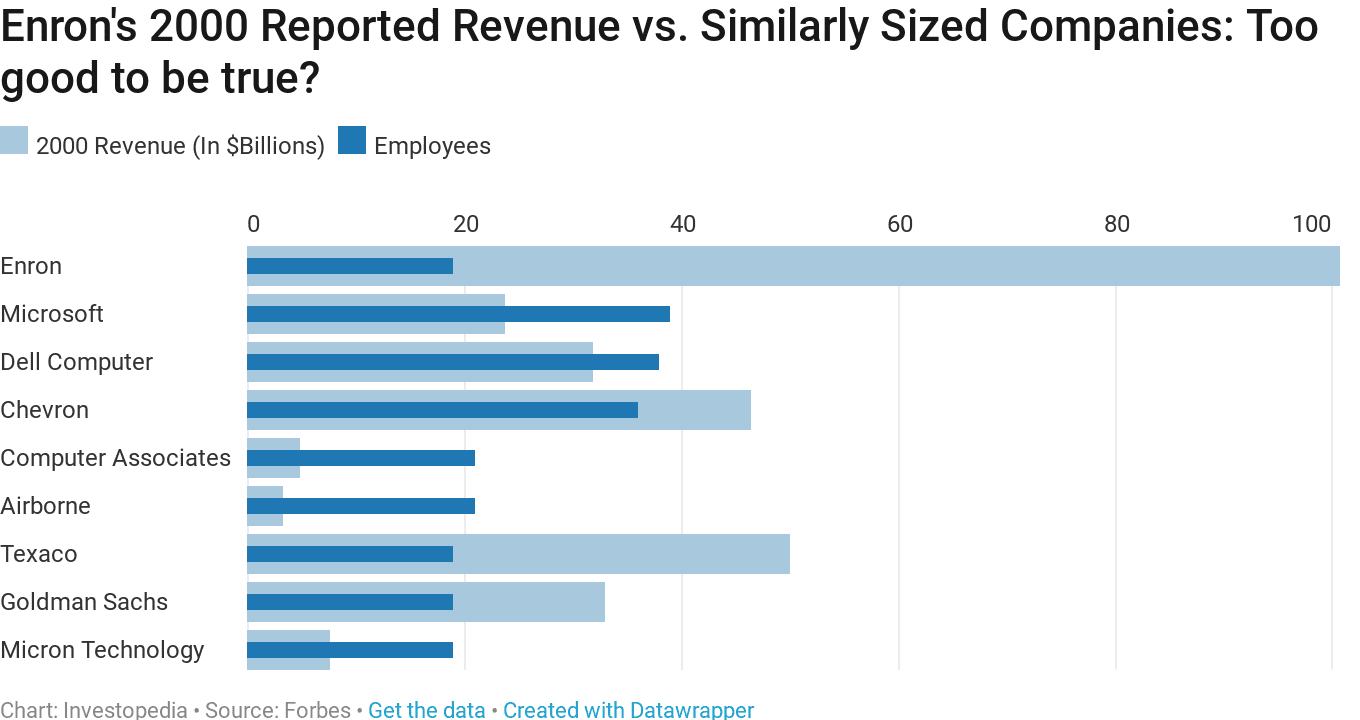

Ήταν 2 Δεκεμβρίου του 2002, όταν η Enron Corporation έφτασε στο χείλος της καταστροφής και έκανε κατάχρηση του άρθρου 11 του Πτωχευτικού Κώδικα των Η.Π.Α. Η υπαγωγή σε αυτό το άρθρο γενικότερα βασίζεται περισσότερο στην προστασία της εταιρείας από την πτώχευση και τη συνέχιση της λειτουργίας της, μέσω εξέλιξης διαδικασιών εξυγίανσης. Ενδεικτικό της απελπιστικής κατάστασης που περιήλθε η εταιρεία ήταν το γεγονός ότι η χρηματιστηριακή τιμή της από 90,75$ έφτασε μόλις στα 0,26$. Αυτό πυροδότησε ντόμινο εξελίξεων σε πολιτικό και επιχειρηματικό επίπεδο, καθώς η ηγεσία της Enron είχε στενές σχέσεις με την Κυβέρνηση Bush. Δεδομένου πως απασχολούσε περί τους 20.000 εργαζομένους, μια τέτοια κατάρρευση θα τάραζε αναμφισβήτητα τα θεμέλια της Wall Street. Μέσα στον σάλο που προκλήθηκε από την πτώση αυτού του γίγαντα, οι Αμερικανοί, έχοντας τότε πρόσφατα βιώσει τη φούσκα dot.com, αντιμετώπιζαν με καχυποψία της αγορές μετοχών. Παράλληλα, επηρεάστηκαν και εταιρείες, είτε νεοεισελθείσες στο χρηματιστήριο είτε αυτές που σχεδίαζαν να εισέλθουν, κάνοντας πολύ δύσκολο το έργο τους.

Η ιστορία της Enron ξεκινάει το 1985, ούσα μια εταιρεία με αντικείμενο ενασχόλησης την ενέργεια και συγκεκριμένα το φυσικό αέριο. Δημιουργήθηκε από τη συνένωση της Houston Natural Gas και της InterNorth. Η άνοιξη της Enron επήλθε στις αρχές της δεκαετίας του 1990, όταν και πέρασαν διάφορες νομοθεσίες από το Κογκρέσο, που απελευθερώνονταν οι αγορές ηλεκτρικής ενέργειας, ύστερα από σθεναρή πολιτική πίεση. Έχοντας καταφέρει να ανοίξει τις αγορές χρηματιστηριακών παραγώγων ενέργειας, ακόμα και καιρού, δεν υπήρχε κανένα εμπόδιο για την ιλιγγιώδη επέκτασή της. Για την ακρίβεια, υπήρξε ένα εμπόδιο και αυτό ήταν η απληστία της, η ανάγκη για περαιτέρω κερδοφορία. Αυτό το ζήτημα ξεπεράστηκε με τη δημιουργία οffshore, σε φορολογικούς παραδείσους που συμβάλλουν στη φοροδιαφυγή και την αυξημένη κερδοφορία. Μέσω αυτών, μπορέσαν να μεταφέρονται τεχνητά επιχειρηματικές απώλειες που εξαφάνιζαν από τους ισολογισμούς τους, επιδεικνύοντας μια στρεβλή εικόνα για την επιχείρηση. Η στρατηγική αυτή φαίνεται να βοήθησε και σε προσωπικό βαθμό μεγαλοστελέχη της επιχείρησης, που φαίνεται να κερδοσκοπούσαν λαμβάνοντας εσωτερική πληροφόρηση για τα πεπραγμένα της ίδιας της επιχείρησης.

Kομβικό σημείο στην πορεία της Enron αποτέλεσε η συνέργεια του Jeffrey Skilling, τον οποίο όρισε ο ιδρυτής της Enron, Kenneth Lay, ως Γενικό Διευθύνοντα Σύμβουλο. Ο Skilling εμβάθυνε στην ανάγκη για επιθετικότερη συμπεριφορά στις διαπραγματεύσεις. Η συνεισφορά του ήταν το λεγόμενο Mark-to-Market, μια καινοτόμα λογιστική μέθοδος για την οποία έλαβε και την απαραίτητη έγκριση από την SEC (αντίστοιχη επιτροπή κεφαλαιαγοράς Η.Π.Α.). Η μέθοδος αυτή βασίζεται στην αγοραία αξία, κατά την οποία τα προβλεπόμενα έσοδα λογίζονταν ως πραγματοποιηθέντα έσοδα. Επακόλουθα, η εταιρεία μπορούσε να σημειώσει κέρδη από οποιοδήποτε μεταβαλλόμενο στοιχείο του ενεργητικού ή παθητικού της, καθώς μπορούσε να μανιπιουλάρει τη χρηματιστηριακή της αξία και να κατευθύνει την αγορά. Παρόλο που σε γενικότερο πλαίσιο η μέθοδος Mark-to-Market δίνει μια ρεαλιστική εικόνα για τη χρηματοοικονομική κατάσταση μιας επιχείρησης, εν προκειμένω είναι χειραγωγίσιμη, καθώς δεν έχει ως βάση αναφοράς κάποια ονομαστική ή τρέχουσα αξία. Έτσι, η ανοδική τάση των αγορών της δεκαετίας του ’90, έδωσε το εισιτήριο στην Enron για ραγδαία ανάπτυξη. Ενδεικτική είναι η δημιουργία της Enron Online το 1999, μιας ηλεκτρονικής ιστοσελίδας διαπραγμάτευσης εμπορευμάτων. Ο κύριος αντισυμβαλλόμενος σε κάθε συναλλαγή ήταν η ίδια η εταιρεία, η οποία για να προσελκύσει πελάτες χρησιμοποίησε τη φήμη, την αυθεντία και το πρεστίζ της όσον αφορά την ενεργειακή αγορά.

Η αρχή της πτώσης

Η δεκαετία του μέλιτος τελειώνει, και η Enron καλείται να αντιμετωπίσει τον ανταγωνισμό στην αγορά ενέργειας που της συρρικνώνει τα κέρδη. Ύστερα από πίεση τον μετόχων, αναγκάζεται να προσφύγει σε απρόσκοπτες εκτός ισολογισμού πράξεις κρύβοντας το βουνό του τοξικού χρέους μέσω μεταφοράς σε εταιρείες ειδικής οντότητας (SPEs — Special Purpose Entities). Η τυπική μεταβίβαση περιλαμβάνει τη μεταφορά μέρους της ραγδαίας αύξησης της χρηματιστηριακής αξίας της Enron, σε αντάλλαγμα μετρητά από τις εταιρείες ειδικού σκοπού που είχαν δημιουργήσει. Αυτό θα μπορούσε να λειτουργήσει αντισταθμιστικά για την SPV, ως προς κάποιο στοιχείο του ισολογισμού της εταιρείας, με την ίδια παράλληλα να αποδίδει εξασφαλίσεις στην αξία των SPV, ελαχιστοποιώντας τον κίνδυνο του αντισυμβαλλόμενου. Συνεπώς, οι ζημίες μπορούσαν να καμουφλαριστούν πίσω από αυτά τα «οχήματα», όντας φαινομενικά λιγότερο ζημιογόνες από ό,τι στην πραγματικότητα ήταν.

Σε αυτήν τη διαδικασία συνέβαλε η ελεγκτική που συνεργαζόταν η Arthur Andersen, λειτουργώντας ως πάροχος συμβουλευτικής υπηρεσίας προς την Enron. Τον Αύγουστο του 2001, αιφνίδια ανακοινώνει ο Skilling την παραίτησή του, επικαλούμενος προσωπικούς λόγους, γεγονός που δίνει τροφή για περαιτέρω εμβάθυνση στην εταιρεία από αναλυτές. Ακολουθεί η ανακοίνωση τον Οκτώβριο του ίδιου έτους, 638 εκατ. δολάρια ζημίες και μείωση 1,2 δις δολάρια μετοχικού κεφαλαίου. Σύντομα, μπήκε σε πειρασμό η SEC να ερευνήσει τη σχέση της Enron και των εταιρειών «φαντάσματα» που είχε δημιουργήσει για την υλοποίηση των σκοπών της. Αποτέλεσμα αυτού, η ελεύθερη πτώση της Enron. Εκτός από τη σχεδόν 100% μείωση της τιμής της μετοχής, η εταιρεία δέσμευσε και κεφάλαια που προορίζονταν για μισθούς και συντάξεις των εργαζομένων της.

Σε ένα ευρύτερο πλαίσιο, οι έννοιες των εταιρειών ειδικού σκοπού έχουν παρερμηνευθεί και εσφαλμένα συγχέονται με παρατυπίες. Η αλήθεια είναι ότι οι εταιρείες αυτές είναι κατοχυρωμένες εκ του νόμου, ασχέτως αν οι σκοποί των θυγατρικών είναι εκτός της κοινωνικής-οικονομικής ηθικής. Η λειτουργία των SPV είναι παρόμοια με την τυπική τιτλοποίηση χρέους, ωστόσο, οι συγκεκριμένες εταιρείες ειδικής οντότητας-σκοπού ήταν κεφαλαιοποιημένες με τις μετοχές της Enron. Η ηγεσία της Enron είχε την ισχυρή πεποίθηση ότι η χρηματιστηριακή τιμή της εταιρείας θα αυξανόταν στο μέλλον. Τι θα συνέβαινε αν η τιμή των μετοχών αντί να αυξανόταν, έφθινε; Αυτό θα επηρέαζε τη δυνατότητα των SPV να μπορούν να αντισταθμίζουν τις ζημίες της Enron. Όπερ και εγένετο. Από το καλοκαίρι του 2001, η μετοχή της Enron καταβαθρώνεται, συνεπακόλουθα και η αξία των SPV. Η Enron οφείλει να παρέμβει και να παρέχει τις εγγυήσεις στις εταιρείες αυτές.

Ύστερα δε από την παραίτηση του έως τότε CEO Jeffrey Skilling, το μέλλον προμηνύονταν δυσοίωνο για την εταιρεία, καθώς οι πιστοληπτικές βαθμολογήσεις που λάμβανε ξεκινούν να υποβαθμίζονται. Σε προσπάθεια αντίστασης, απαγορεύει στα στελέχη πώληση μετοχών για 30 τουλάχιστον μέρες. Υπό την ασφυξία της έρευνας της SEC, αναγκάστηκε να αναγνωρίσει λογιστικά σφάλματα που προέκυψαν το 1997. Εκτός από τις μεγάλες ζημίες που βρέθηκε να παράγει, το χρέος της εκτοξεύτηκε στο ενδιάμεσο. Η απέλπιδα προσπάθεια της Dynergy Ltd για συγχώνευση με την Enron που δεν καρποφόρησε, ήταν και η χαριστική βολή. Η δήλωση πτώχευσης της Enron έγινε δεκτή από το Ομοσπονδιακό Πτωχευτικό Δικαστήριο, τα νέα μέλη του Δ.Σ. μετονόμασαν την εταιρεία σε Enron Creditors Recovery Corp. (ECRC). Κύρια αρμοδιότητά της πλέον ήταν τόσο η αναγνώριση λειτουργιών της προ-πτώχευσης περιόδου όσο και η ρευστοποίηση περιουσιακών στοιχείων της, προκειμένου να αποζημιωθούν οι πιστωτές της επιχείρησης. Από το 2004, όταν και τελεσφόρησε η καταδικαστική απόφαση του δικαστηρίου, έως και τα μέσα Μαΐου 2011, η εταιρεία κατάφερε να μαζέψει και να αποδώσει στους πιστωτές της ποσό της τάξεως 21,1 δις δολάρια.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Enron Scandal- Downfall and Bakruptcy, Britanica. Διαθέσιμο εδώ.

- Enron Scandal summary, Investopedia. Διαθέσιμο εδώ.

- Enron scandal changed american business forever, Time. Διαθέσιμο εδώ.

- Το σκάνδαλο που έδειξε τη σκοτεινή πλευρά του επιχειρείν, Moneyreview. Διαθέσιμο εδώ.