Του Κωνσταντίνου Γκότση,

Υποαπέδωσε το Χρηματιστήριο Αθηνών έναντι της ευρωπαϊκής αγοράς (και ειδικότερα του πανευρωπαϊκού δείκτη αναφοράς Stoxx 600) το περασμένο χρηματιστηριακό πενθήμερο. Γενικότερα, η μεταβλητότητα δεν ήταν ιδιαίτερα υψηλή στις περισσότερες συνεδριάσεις, πέρα από τον κλάδο τον τραπεζικό κλάδο, όπου ενδοσυνεδριακά σημείωσε μεγάλα σκαμπανεβάσματα. Επίσης, η συναλλακτική δραστηριότητα ήταν σε αρκετά ικανοποιητικά επίπεδα, ωθούμενη από το placement της Πειραιώς, τα τρέχοντα επιχειρηματικά νέα και τα εταιρικά αποτελέσματα που δημοσιεύθηκαν εντός της εβδομάδας, γεγονότα που καθόρισαν σχεδόν εξολοκλήρου την κίνηση στην εγχώρια αγορά.

Highlight της εβδομάδα ήταν με διαφορά η διαδικασία του placement της Πειραιώς, το οποίο ολοκληρώθηκε με επιτυχία, παρουσιάζοντας σημαντική ζήτηση που υπερκάλυψε σε σημαντικό βαθμό την προσφορά. Τα βλέμματα, επίσης, στράφηκαν και στα αποτελέσματα του περασμένου τριμήνου, ιδίως των εισηγμένων της υψηλής κεφαλαιοποίησης, όπως της Alpha Bank, Eurobank και ΕΛΧΑ, με την τελευταία, μάλιστα, να εκπλήσσει αρνητικά το επενδυτικό κοινό για τις περσυνές της επιδόσεις. Το ενδιαφέρον των επενδυτών κέντρισε και ο απόηχος των συζητήσεων για το deal που ετοιμάζει η πλειοψηφία των μετόχων της Entersoft με τον όμιλο Olympia Group, που κλιμάκωσε την κινητικότητα τον κλάδο της πληροφορικής. Τα παραπάνω συντήρησαν την ανοδική κίνηση βραχυπρόθεσμα, με τον Γ.Δ. να καταγράφει θετικό πρόσημο για 7η σερί εβδομάδα.

Το βράδυ της Παρασκευής βγήκε η ετυμηγορία του οίκου αξιολόγησης DBRS για την Ελλάδα, δίνοντας πιστοληπτική αξιολόγηση ΒΒΒ (low) και σταθερές προοπτικές. Επίσης, ο οίκος προβλέπει πως στην επόμενη 2ετία (2024-2025) ο ρυθμός ανάπτυξης να ανέλθει στο 2%, ο οποίος θα στηριχθεί στο επικείμενο μεταρρυθμιστικό έργο της Κυβέρνησης και στις σημαντικές χρηματοδοτήσεις από προγράμματα της Ε.Ε. Όσον αφορά τα πρωτογενή πλεονάσματα, αναμένει αυτήν την 2ετία να ξεπεράσουν το 2% του Α.Ε.Π., ωθώντας τον λόγω χρέους προς Α.Ε.Π. στο 150% μέχρι το 2025, από 160% που διαμορφώθηκε πέρυσι.

Ο επόμενος σημαντικός καταλύτης που θα τονώσει εκ νέου την ανοδική κίνηση στην ελληνική αγορά θα είναι η ενδεχόμενη η αναβάθμιση του στην κατηγορία των αναπτυγμένων αγορών από FTSE και MSCI, γεγονός που θα προσελκύσει αρκετά (ποιοτικά) κεφάλαια.

Αξιοσημείωτη άνοδο παρουσίασε τη Δευτέρα το Χρηματιστήριο Αθηνών, με τον Γ.Δ. να κλείνει πάνω από τις 1.430 μονάδες (σε νέα υψηλά 13 ετών), κινούμενος μόνιμα σε θετικό έδαφος και κάνοντας ενδοσυνεδριακά την προσπάθεια να πλησιάσει και τις 1.440 μονάδες. Η ώθηση δόθηκε από το ενδιαφέρον που υπέδειξε το επενδυτικό κοινό για το placemen της Τράπεζας Πειραιώς, που ξεκίνησε σε αυτήν τη συνεδρίαση, συμπαρασύροντας και τους υπόλοιπους τίτλους του κλάδου. Ιδιαίτερη ενίσχυση έλαβε και ο ημερήσιος τζίρος, με το μερίδιο των «πακέτων» να είναι πολύ μικρό.

Σχετικά με το placement της Πειραιώς, αποφασίστηκε η πώληση όλο του ποσοστού που διακρατούσε το Ταμείο Χρηματοπιστωτικής Σταθερότητας. Συγκεκριμένα, την Κυριακή (3/3/2024) το Τ.Χ.Σ. ανακοίνωση τη διάθεση του 22% με δυνατότητα επέκτασης στο 27%, αν υπερκαλυφθεί η προσφορά, γεγονός που συνέβη ήδη από τα πρώτα λεπτά που ήταν ανοιχτό το βιβλίο προσφορών. Το εύρος των τιμών (σε discount) ανήλθε ανάμεσα στα € 3,70, που αποτελεί την μέση τιμή κλεισίματος κατά το εξάμηνο, και στα € 4 ευρώ που ήταν η τιμή κλεισίματος την Παρασκευή (1/3/2024). Επίσης, το 85% διατέθηκε σε ξένους θεσμικούς επενδυτές και το υπόλοιπο 15% σε εγχώριους επενδυτές (4,5% σε ιδιώτες (μικρούς) επενδυτές και το 10,5% σε θεσμικούς).

Στο επίκεντρο βρέθηκε και η γνωστοποίηση της πρότασης εξαγοράς ποσοστού της Entersoft από την Olympia Group, μέσω της Verdalite Limited, στα € 8 ανά μετοχή (σε premium). Το γεγονός αυτό οδήγησε σε άνοδο 6,65% τη μετοχή της, καταγράφοντας, επίσης, υψηλή συναλλακτική δραστηριότητα και συμπαρασύροντας και τις υπόλοιπες εισηγμένες που υπάγονται στον κλάδο της πληροφορικής. Επίσης, υπήρξαν και δημοσιεύματα πως διεξάγονται συζητήσεις για πιθανή συγχώνευση της Entersoft με τη Softone, το οποία, όμως, διαψεύστηκαν σε συνέχεια της παραπάνω ενημέρωσης για την πρόταση εξαγοράς και σε απάντηση της υπ’ αριθμ. πρωτ. 563/01.03.2024 επιστολής της Επιτροπής Κεφαλαιαγοράς επί δημοσιευμάτων του ηλεκτρονικού Τύπου.

Επίσης, στην υψηλή κεφαλαιοποίηση ενδιαφέρον προσέλκυσε και η μετοχή της Motor Oil, έπειτα από την αναθεώρηση προς τα πάνω της τιμής-στόχου στα € 36,7 η μετοχή από την Optima Bank, δίνοντας περιθώριο ανόδου (upside) 36%.

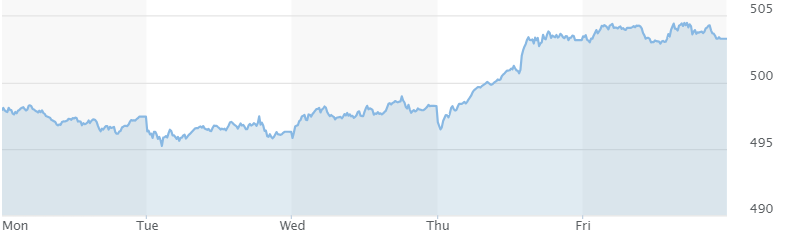

Οριακές απώλειες παρουσίασε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,03% στις 497,41 μονάδες. Εν γένει, μικρές ήταν οι μεταβολές και για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, καταγράφοντας μεικτά πρόσημα. «Βαρίδια» αποτέλεσαν οι κλάδοι της εξόρυξης, των ταξιδιών και των λιανικών πωλήσεων, ενώ στηρίξεις δόθηκαν κυρίως από τον τεχνολογικό τομέα (υψηλά 2ετίας για τον Stoxx Europe 600 Technology). Η πλειονότητα των κλάδων έκλεισε με αρνητικό πρόσημο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,85% στις 1.434,87 μονάδες και κυμάνθηκε μεταξύ των 1.437,65 μονάδων (+1,05%) και των 1.426,38 μονάδων (+0,26%). O FTSE Large Cap ενισχύθηκε κατά 1,05% στις 3.490,83 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,26%, ανεβαίνοντας στις 1.266,75 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 130,5 εκατ., εκ των οποίων τα € 5,2 εκατ. ήταν 6 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 28,4 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, «άλμα» 5,82% σημείωσε η Τράπεζα Πειραιώς. Ισχυρή ήταν και η άνοδος 3,05% για την Alpha Bank. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 1% για τις Quest, Motor Oil, ΕΛΧΑ, Eurobank, Ο.Π.Α.Π. και Μυτιληναίος. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Τιτάν, Ε.ΥΔ.Α.Π., Ελληνικά Πετρέλαια και Δ.Ε.Η.

Με μικρές απώλειες ολοκλήρωσε τις διαπραγματεύσεις την Τρίτη το Χρηματιστήριο Αθηνών, επικρατώντας οι κατοχυρώσεις των βραχυπρόθεσμων κερδών, χωρίς, όμως, ο Γενικός Δείκτης να κλείσει κάτω από τις 1.430 μονάδες. Οι διακυμάνσεις, εν γένει, στο ταμπλό και τους δείκτες ήταν ήπιες, παρουσιάζοντας εναλλαγές τα πρόσημα. Ο ημερήσιος τζίρος έκλεισε σε ικανοποιητικά επίπεδα, ωστόσο ενισχύθηκε σημαντικά από την αξία των «πακέτων» που διακινήθηκαν.

Ιδιαίτερο αγοραστικό ενδιαφέρον παρουσίασε η μετοχή της Quest, η αξία της οποίας «εκτοξεύτηκε» στα € 6,13 (+6,2%), στον απόηχο των εξελίξεων για την ενδεχόμενη πώληση του πλειοψηφικού πακέτου της ACS στην πολυεθνική GLS.

Σημαντικές ρευστοποιήσεις για των κατοχύρωση των βραχυπρόθεσμων κερδών σημειώθηκαν για την μετοχή της Πειραιώς (-1,52%), με την τιμή της ωστόσο να παραμένει σε premium από το άνω άκρο του εύρους των τιμών διάθεσης στο placement.

Ήπια πτωτικά κινήθηκε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 0,3% στις 496,27 μονάδες. Όσον αφορά του βασικούς δείκτες των κύριων ανεπτυγμένων αγορών τα πρόσημα ήταν μεικτά. Στις χώρες του πυρήνα έκλεισαν με μικρές μεταβολές και αρνητικό πρόσημο, ενώ στην περιφέρεια οι μεταβολές ήταν μεγαλύτερες και έκλεισαν με θετικό πρόσημο. «Βαρίδι» αποτέλεσε ο κλάδος των πρώτων υλών (-0,9%), έπειτα από την υποβάθμιση των αναπτυξιακών στόχων της κινεζικής οικονομίας (στο 5% για φέτος) από την Κυβέρνηση, χαμηλότερα από τις εκτιμήσεις της αγοράς. Στον αντίποδα, στηρίξεις δόθηκαν από τον κλάδο των εταιρειών κοινής ωφέλειας (+1,8%). Συνολικά, η πλειονότητα των κλάδων έκλεισε με αρνητικό πρόσημο.

Στα μακροοικονομικά νέα, ο σύνθετος δείκτης PMI της HCOB τον Φεβρουάριο για την Ευρωζώνη αυξήθηκε στις 49,2 μονάδες από 47,9 μονάδες τον προηγούμενο μήνα, ενώ οι προκαταρκτικές εκτιμήσεις ήταν στις 48,9 μονάδες. Συνεπώς, ο ρυθμός της συρρίκνωσης της επιχειρηματικής δραστηριότητας μειώθηκε σημαντικά στην Ευρωζώνη τον περασμένο μήνα. Η ενίσχυση αυτή του δείκτη στηρίχθηκε στην άνοδο του PMI του τομέα των υπηρεσιών, ο οποίος αυξήθηκε τον Φεβρουάριο στις 50,2 μονάδες από 48,4 μονάδες τον προηγούμενο μήνα, ενώ αρχικές εκτιμήσεις τον έδειχναν στις 50 μονάδες.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,27% στις 1.430,94 μονάδες και κυμάνθηκε μεταξύ των 1.436,44 μονάδων (+0,11%) και των 1.428 μονάδων (-0,48%). Ο FTSE Large Cap υποχώρησε κατά 0,64% στις 3.468,6 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,1%, πέφτοντας στις 1.252,66 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 124 εκατ., εκ των οποίων τα € 32 εκατ. ήταν 14 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 25,7 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 1% για τις Μυτιληναίος, Ο.Π.Α.Π., Aegean, Eurobank, Τράπεζα Πειραιώς, Alpha Bank, ΕΛΧΑ, Δ.Ε.Η. και Ο.Τ.Ε. Αντίθετα, «άλμα» 6,24% σημείωσε η Quest. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Cenergy και Ελληνικά Πετρέλαια και άνω του 1% για τις Coca Cola και Ε.ΥΔ.Α.Π.

Με ήπια άνοδο έκλεισε την Τετάρτη το Χρηματιστήριο Αθηνών, με τις διακυμάνσεις κατά τη διάρκεια των διαπραγματεύσεων να περιορίζονται σε στενό εύρος. Ο ημερήσιος τζίρος έκλεισε σε ικανοποιητικά επίπεδα, χωρίς ιδιαίτερη ενίσχυση από τα «πακέτα».

Στηρίξεις δόθηκαν από τις εισηγμένες του ομίλου της ΓΕΚ Τέρνα, αφότου η AXIA αναθεώρησε προς τα πάνω την τιμή-στόχο της μετοχής της, και τον τραπεζικό κλάδο, καθώς η διαδικασία του placement της Πειραιώς συνεχίζεται με σημαντικό ενδιαφέρον και, τελικά, η τιμή διάθεσης έκλεισε στην ανώτατη τιμή, τα € 4. Παράλληλα, ευνοϊκά για τον κλάδο λειτούργησαν οι δηλώσεις της Moody’s, η οποία αναμένει μια ακόμα χρονιά ισχυρής κερδοφορίας για τις 4 συστημικές τράπεζες. Σημαντική βοήθεια δόθηκε και από την άνοδο της Δ.Ε.Η. (+2,2%), έπειτα από τη μεγάλη αναβάθμιση που έδωσε η Eurobank Equities στην τιμή-στόχο της μετοχής της.

Στον αντίποδα, σημαντικές πιέσεις άσκησε στην αγορά η μετοχή της ΕΛΧΑ, λόγω της μεγάλης πτώσης που παρουσίασε η εταιρεία στην κερδοφορία της κατά το 2023 στα αποτελέσματα που δημοσίευση την Τρίτη αργά το απόγευμα. Η εξέλιξη αυτή οφείλετε στις παγκόσμιες οικονομικές συνθήκες που διαμορφώθηκαν πέρυσι και επηρέασαν αρνητικά τον κλάδο των μετάλλων.

Στα δημοσιονομικά, την Τετάρτη διεξήχθη από τον Ο.Δ.ΔΗ.Χ. δημοπρασία εντόκων γραμματίων Δημοσίου διάρκειας 52 εβδομάδων και αξίας € 625 εκατ., με την απόδοσή τους να ανέρχεται στο 3,73%.

Μικρή άνοδο παρουσίασε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις συναλλαγές με κέρδη 0,39% στις 498,20 μονάδες. Ανοδικά κινήθηκαν και οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με αυτούς της περιφέρειας να καταγράφουν μεγαλύτερες αποδόσεις. Στηρίξεις δόθηκαν κυρίως από τον κλάδο της τεχνολογίας 1,35%, ενώ «βαρίδι» αποτέλεσε ο κλάδος των Μ.Μ.Ε. (-0,5%). Η πλειονότητα των κλάδων έκλεισε με θετικό πρόσημο.

Γενικότερα, οι επενδυτές στα ευρωπαϊκά χρηματιστήρια είχα μετρημένες κινήσεις, εν αναμονή της συνεδρίασης της Ε.Κ.Τ. την Πέμπτη (7/3/2024). Στη βρετανική αγορά, οι επενδυτές εστίασαν στην παρουσίαση του κρατικού προϋπολογισμού από τον Υπουργό Οικονομικών της χώρας, στον οποίο οι εκτιμήσεις για την ανάπτυξη φέτος ήταν στο 0,8%, υψηλότερα από τις προηγούμενες του Νοεμβρίου. Επίσης, το Γραφείο Ευθύνης για τον Προϋπολογισμό αναμένει ανάπτυξη 1,9% και 2% για το 2025 και 2026 αντίστοιχα, ενώ σύμφωνα με τις προηγούμενες προβλέψεις αναμενόταν 1,4% ανάπτυξη για το 2025.

Στο επίκεντρο των επενδυτών βρέθηκε και η κατάθεση του επικεφαλής της Fed, Jerome Powell, στην Επιτροπή Χρηματοοικονομικών Υπηρεσιών της Βουλής των Αντιπροσώπων των Η.Π.Α., όπου ανέφερε πως εκτιμά ότι τα επιτόκια θα μειωθούν φέτος, χωρίς να είναι σίγουρο, όμως, ακόμη το πότε. Οι κεντρικοί τραπεζίτες δεν θέλουν να λάβουν ακόμη βιαστικές αποφάσεις για τα επιτόκια, όσο δεν είναι ακόμη ξεκάθαρη εικόνα στο μέτωπο του πληθωρισμού.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,15% στις 1.433,04 μονάδες και κυμάνθηκε μεταξύ των 1.434,54 μονάδων (+0,25%) και των 1.427,08 μονάδων (-0,27%). Ο FTSE Large Cap ενισχύθηκε κατά 0,18% στις 3.474,79 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,2%, ανεβαίνοντας στις 1.267,72 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 119,2 εκατ., εκ των οποίων τα € 11,8 εκατ. ήταν 18 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 18,4 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,33% για την Τέρνα Ενεργειακή. Αξιοσημείωτα ήταν, επίσης, τα κέρδη 2,21% για την ΓΕΚ Τέρνα και άνω του 1% για τις Eurobank, Alpha Bank και Ε.ΥΔ.Α.Π. Αντίθετα, «βουτιά» 5,83% σημείωσε η μετοχή της ΕΛΧΑ. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 1% για τις Ελληνικά Πετρέλαια, Ο.Π.Α.Π., Βιοχάλκο, Ο.Τ.Ε. και Τιτάν.

Στο «κόκκινο» έκλεισε την Πέμπτη το Χρηματιστήριο Αθηνών, δεχόμενο σημαντικές πιέσεις από τον τραπεζικό κλάδο. Ο ημερήσιο τζίρος ανήλθε στα € 1,336 δις, λόγω των «πακέτων» που φορούσαν την Πειραιώς (€ 1,081 δις). Ο καθαρός τζίρος ήταν, ωστόσο, επίσης σημαντικά μεγαλύτερος, καθώς διαμορφώθηκε στα € 255 εκατ., το μεγαλύτερο μέρος του οποίου αφορούσε συναλλαγές της μετοχής Πειραιώς (€ 129 εκατ. χωρίς τα «πακέτα»).

Σε αυτήν τη συνεδρίαση ολοκληρώθηκε το placement της Πειραιώς, συγκεντρώνοντας το Δημόσιο € 1,35 δις και επιτυγχάνοντας υπερκάλυψη κατά 8 φορές (€ 10,7 δις). Αξίζει, επίσης, να αναφερθεί πως το κλείσιμο της μετοχής σε αυτήν τη συνεδρίαση ήταν στα € 4,01, διατηρώντας το premium παρά την πτώση που κατέγραψε.

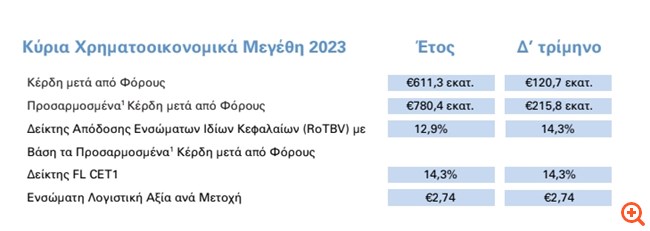

Στον τραπεζικό κλάδο, την ισχυρότερη πτώση τη δέχθηκε η Alpha Bank (3,56%), καθώς με αφορμή τη συγκυριακή διόρθωση στον κλάδο, οι επενδυτές κατοχύρωσαν τα κέρδη τους, δείχνοντας πως είχαν προεξοφληθεί τα ισχυρά αποτελέσματα για το δ’ τρίμηνο (τα οποία φαίνονται στον παρακάτω πίνακα). Επιπλέον, η διοίκηση ανακοίνωσε πως σχεδιάζει να δώσει μέρισμα 20% στους μετόχους, με σκοπό να αυξηθεί τα επόμενα χρόνια, εφόσον συμφωνήσει και ο SSM. Το ίδιο συνέβη και με τη Eurobank, που ανακοίνωσε τα αποτέλεσματά της λίγο μετά το κλείσιμο και υποχώρησε κατά 2,14%.

Στα μακροοικονομικά νέα, σύμφωνα με τα προκαταρκτικά στοιχεία, το ελληνικό Α.Ε.Π. αυξήθηκε κατά 1,2% το δ’ τρίμηνο του 2023 και κατά 2% συνολικά πέρυσι, ενώ ο προβλέψεις του κυβερνητικού προϋπολογισμού έδειχναν αύξηση 2,4%.

Ισχυρή άνοδο σημείωσε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,99% στις 503,16 μονάδες (νέα ιστορικά υψηλά). Ανοδικά κινήθηκα και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας σε αποδόσεις ο ισπανικός IBEX 35 (+1,20%) και ο γαλλικός CAC 40 (+0,77%).

Το ενδιαφέρον των επενδυτών, προφανώς, στράφηκε στη συνεδρίαση της Ε.Κ.Τ., η οποία αποφάσισε να αποφάσισε να αφήσει αμετάβλητα τα επιτόκια πολιτικής της, όπως αναμενόταν. Επίσης, αναθεώρησε και τις προβλέψεις της για τον πληθωρισμό φέτος και τα επόμενα 2 χρόνια, οι οποίες ήταν ιδιαίτερα ενθαρρυντικές. Συγκεκριμένα, για το 2024 αναμένει ο πληθωρισμός στην Ευρωζώνη να διαμορφωθεί κατά μέσο όρο στο 2,4%, ενώ οι προηγούμενες εκτιμήσεις της τον έδειχναν στο 2,7%. Για το 2025 εκτιμά πως θα ανέλθει στο 2%, ενώ οι προηγούμενες προβλέψεις της ήταν στο 2,1%, και για το 2026 αναμένει να βρεθεί στο 1,9%. Επιπλέον, σχετικά με την ανάπτυξη της οικονομίας στη ζώνη του ευρώ, προβλέπεται +0,6% για το 2024, ενώ αναμενόταν να ανέλθει στο +0,8%. Σύμφωνα με την επικεφαλής της Κεντρικής Τράπεζας, «κλειδί» για τις επόμενες αποφάσεις αποτελούν οι αυξήσεις στους μισθούς.

Στα μακροοικονομικά νέα, στη Γερμανία τον Ιανουάριο οι εργοστασιακές παραγγελίες είχαν σημαντική, μη αναμενόμενη μείωση κατά 11,3% σε μηνιαία βάση, ξεπερνώντας τις προβλέψεις αναλυτών από έρευνα του Bloomberg δείχνοντας τις πιέσεις που δέχεται η μεγαλύτερη οικονομία του ευρωπαϊκού μπλοκ.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,53% στις 1.425,44 μονάδες και κυμάνθηκε μεταξύ των 1.437,32 μονάδων (+0,30%) και των 1.420,03 μονάδων (-0,91%). Ο FTSE Large Cap υποχώρησε κατά 0,7% στις 3.450,45 μονάδες και ο τραπεζικός δείκτης απώλεσε 2,86%, πέφτοντας στις 1.231,49 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 1,336 δις, εκ των οποίων τα € 1,081 δις ήταν από το placement της Πειραιώς, και ο όγκος ανήλθε στα 330,16 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση άνω του 3% για τις Εθνική Τράπεζα και Alpha Bank. Σημαντικές ήταν και οι απώλειες 2,14% για τη Eurobank και άνω του 1% για τις ΕΛΧΑ, Βιοχάλκο, Autohellas, Τράπεζα Πειραιώς, Quest, Σαράντης και Jumbo. Αντίθετα, ισχυρή ήταν η άνοδος 3,11% για την Τιτάν. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις ΓΕΚ Τέρνα και Ο.Π.Α.Π. και 1,10% για την Aegean.

Με θετικό πρόσημο έκλεισε την Παρασκευή το Χρηματιστήριο Αθηνών, καταφέρνοντας οι αγοραστές να απορροφήσουν τις πιέσεις στον τραπεζικό κλάδο κατά το 2ο μισό της συνεδρίασης. Ο ημερήσιος τζίρος ανήλθε σε αρκετά ικανοποιητικά επίπεδα, χωρίς σημαντική βοήθεια από τα «πακέτα».

Αξίζει, επίσης, να αναφερθεί πως η Goldman Sachs έδωσε σύσταση “neutral” και τιμή-στόχο στα € 14 για τη μετοχή της Δ.Ε.Η., κατά την κάλυψή της.

Στα μακροοικονομικά νέα, σύμφωνα με την ΕΛ.ΣΤΑΤ., ο πληθωρισμός στην Ελλάδα τον Φεβρουάριο μειώθηκε στο 2,9% από 3,1% τον προηγούμενο μήνα.

Μεικτή ήταν η εικόνα που διαμορφώθηκε στην ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να αυξάνεται οριακά κατά 0,02% στις 503,26 μονάδες. Μικρές ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών και μεικτά τα πρόσημα. Στηρίξεις δόθηκαν από τον κλάδο των χρηματοπιστωτικών υπηρεσιών (+1%), ενώ «βαρίδι» αποτέλεσε ο κλάδος της τεχνολογίας (-1,5%).

Τα βλέμματα των επενδυτών στράφηκαν στις δηλώσεις των αξιωματούχων της Ε.Κ.Τ., οι οποίοι ακολούθησαν τη «γραμμή» της Lagarde, που παρουσίασε στις δηλώσεις της την Πέμπτη. Συγκεκριμένα, υποστήριξαν πως θα πραγματοποιηθεί μείωση τους επόμενους μήνες στα επιτόκια, καθώς ο πληθωρισμός αποκλιμακώνεται πιο γρήγορα από αυτό που αναμενόταν, ωστόσο οι «θολές» συνθήκες αυτήν τη στιγμή στη ζώνη του ευρώ δεν επιτρέπουν τη δημιουργία και ανακοίνωση/σηματοδότηση κάποιου χρονοδιαγράμματος.

Στα μακροοικονομικά νέα, η Eurostat επιβεβαίωσε τις εκτιμήσεις των προκαταρκτικών στοιχείων για το Α.Ε.Π. της Ευρωζώνης στο τελευταίο τρίμηνο του 2023, το οποίο έμεινε αμετάβλητο σε τριμηνιαία βάση και αυξήθηκε κατά 0,1% σε ετήσια βάση. Συνεπώς, συνολικά το 2023, η ανάπτυξη διαμορφώθηκε στο 0,4% σε Ευρωζώνη και Ε.Ε.

Επιπλέον, η βιομηχανική παραγωγή στη Γερμανία παρουσίασε άνοδο κατά 1% τον Ιανουάριο, ενώ αναμενόταν μια αύξηση μόνο κατά 0,5%. Όσον αφορά την κατασκευαστική και τη μεταποιητική παραγωγή, ενισχύθηκαν κατά 2,7% και 1,1%, αντίστοιχα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,11% στις 1.427,02 μονάδες και κυμάνθηκε μεταξύ των 1.430,59 μονάδων (+0,36%) και των 1.421,22 μονάδων (-0,30%). Ο FSTE Large Cap ενισχύθηκε κατά 0,22% στις 3.458,14 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,06%, κλείνοντας στις 1.230,74 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 124,32 εκατ., εκ των οποίων τα € 7,1 εκατ. ήταν 11 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 29 εκατ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις ΓΕΚ Τέρνα και Σαράντη και άνω του 1% για τις Τέρνα Ενεργειακή, Μυτιληναίος, Jumbo, Ο.Τ.Ε. και Motor Oil. Αντίθετα, ισχυρή ήταν η πτώση 3,87% για τη Cenergy. Σημαντικές ήταν και οι απώλειες άνω του 1% για τις Ελλάκτωρ, Βιοχάλκο, ΕΛΧΑ, Δ.Ε.Η., Aegean και Τράπεζα Πειραιώς.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 0,3%, ο FTSE Large Cap ενισχύθηκε κατά 0,001%, o FTSE Mid Cap έμεινε σχεδόν αμετάβλητος (κλείνοντας στις 2.435,12 μονάδες) και ο τραπεζικός κλάδος απώλεσε 0,65%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε με κέρδη 0,95%.