Του Κωνσταντίνου Γκότση,

Αυτήν την εβδομάδα, το Χρηματιστήριο Αθηνών άρχισε να συμβαδίζει περισσότερο με τα ευρωπαϊκά χρηματιστήρια και τις διεθνείς αγορές, που έχουν κατακλιστεί από αρνητικό κλίμα, συμπληρώνοντας η ελληνική αγορά την 4η πτωτική εβδομάδα. Το βλέμμα των επενδυτών, διεθνώς, στις επόμενες ημέρες πρόκειται να εστιάσει στην πορεία της κινεζικής οικονομίας, που δέχεται ισχυρές πιέσεις. Όσον αφορά την εγχώρια αγορά, οι αναλυτές αναμένουν την επόμενη εβδομάδα να κυμανθεί όπως και τα διεθνή χρηματιστήρια.

Σε αντίθεση με την ευρωπαϊκή αγορά, το Χρηματιστήριο Αθηνών τη Δευτέρα έκλεισε με απώλειες (για 3η σερί συνεδρίαση), καταγράφοντας σημαντικά ενισχυμένη συναλλακτική δραστηριότητα σε σχέση με τις προηγούμενες συνεδριάσεις (τα € 21 εκατ. του τζίρου, δηλαδή το 20,6% περίπου, αφορούσε πακέτα της Jumbo).

Ωστόσο, οι κατοχυρώσεις κερδών, που ώθησαν στο «κόκκινο» την ελληνική αγορά, ήταν ελεγχόμενες, λόγω των (επιλεκτικών) τοποθετήσεων των αγοραστών (κυρίως σε Coca Cola, Εθνική Τράπεζα, ΟΠΑΠ και Jumbo), γεγονός που φάνηκε και από τις στηρίξεις που εμφανίστηκαν, όταν η πτώση έφτασε στο 1,74%.

Ακόμα μία θετική έκθεση δημοσιεύθηκε για τις ελληνικές τράπεζες από ξένο αναλυτή και συγκεκριμένα την επενδυτική τράπεζα Jefferies. Ειδικότερα, τόνισε πως το ευνοϊκό μακροοικονομικό κλίμα της Ελλάδας, σε συνδυασμό με τις αυξήσεις επιτοκίων της Ε.Κ.Τ., τόνωσαν τα αποτελέσματά τους για το β’ τρίμηνο. Επίσης, ανέβασε την τιμή-στόχο για την Εθνική Τράπεζα και διατηρώντας τη σύσταση αγοράς. Θετική αξιολόγηση έλαβαν, επίσης, και από τον οίκο DBRS.

Με μικρά κέρδη ολοκλήρωσαν τις διαπραγματεύσεις οι ευρωπαϊκές αγορές, με τον Stoxx Europe 600 να σημειώνει άνοδο 0,15%. Με ήπια άνοδο έκλεισαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, εκτός από τον βρετανικό FTSE 100 (-0,2%) και τον ισπανικό IBEX 35 (-0,05%). Όσον αφορά τους κλάδους, τα πρόσημα ήταν μεικτά.

Οι αναταράξεις στα ασιατικά χρηματιστήρια, λόγω ανησυχιών για την οικονομία της Κίνας και ιδίως για τον κλάδο ακινήτων (Country Garden), δεν επηρέασαν ιδιαίτερα τις αγορές της Γηραιάς Ηπείρου, στις οποίες επικράτησε η υποτονικότητα εν μέσω των καλοκαιρινών διακοπών και της απουσίας νέων σημαντικών γεγονότων. Το γενικότερο κλίμα επιβάρυνε και η όξυνση των γεωπολιτικών εξελίξεων στο Ρωσοουκρανικό και συγκεκριμένα, έπειτα από την ακινητοποίηση φορτηγού πλοίου και τη ρίψη προειδοποιητικών βολών από ρωσικό πολεμικό πλοίο.

Ως προς τα μακροοικονομικά, τα νέα ήταν ελάχιστα, με το πιο σημαντικό να αποτελεί η μεταβολή των τιμών χονδρικής στη γερμανική οικονομία, οι οποίες διολίσθησαν (για ακόμα έναν μήνα) κατά 2,8%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,62% στις 1.278,87 μονάδες, ο FTSE Large Cap υποχώρησε κατά 0,64% στις 3.088,97 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,19%, πέφτοντας στις 1.036,92 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλά στα € 101,528 εκατ. και ο όγκος στα 21,037 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση άνω του 3% για την Ελλάκτωρ και 2,8% των Autohellas και Motor Oil. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Ελληνικά Πετρέλαια, Ο.Τ.Ε. Alpha Bank και Eurobank, 1,9% για τη ΓΕΚ Τέρνα και την Τράπεζα Πειραιώς και άνω του 1% για τις Quest, ΕΛΧΑ, Μυτιληναίος και Δ.Ε.Η. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τη Cenergy, 1,98% για την Coca Cola και άνω του 1% για την Εθνική Τράπεζα και τη Jumbo.

Την Τρίτη το Χρηματιστήριο Αθηνών παρέμεινε κλειστό, λόγω της γιορτής του Δεκαπενταύγουστου (Κοίμηση της Θεοτόκου).

Σε αρνητικό έδαφος έκλεισαν οι ευρωπαϊκές αγορές, με τον Stoxx Europe 600 να κλείνει με πτώση 0,93%. Παρόμοια κυμάνθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας η πτώση του βρετανικού FTSE 100 (-1,57%). Όλοι σχεδόν οι κλάδοι έκλεισαν με αρνητικό πρόσημο, με κυριότερο βαρίδι να αποτελούν οι τράπεζες και οι εταιρείες κοινής ωφέλειας (-1,2%). Στον αντίποδα, μικρή στήριξη δόθηκε από την άνοδο 0,5% του κλάδου του λιανεμπορίου.

Οι επενδυτές της Γηραιάς Ηπείρου επικεντρώθηκαν στην ανακοίνωση των στοιχειών για τους μισθούς στο Ηνωμένο Βασίλειο και για την οικονομική δραστηριότητα στην Κίνα. Συγκεκριμένα, οι μηνιαίοι μισθοί στο Η.Β. σημείωσαν τη μεγαλύτερη άνοδο (σε μηνιαία βάση) από το 2001, καθώς αυξήθηκαν κατά 7,8% τον Ιούλιο σε σχέση με την αντίστοιχη περίοδο του 2022. Ωστόσο, σημειώθηκε σημαντική αποκλιμάκωση του πληθωρισμού στα τρόφιμα, από το 14,9% στο 12,7%) Επίσης, μη αναμενόμενη επιβράδυνση κατέγραψαν οι καταναλωτικές δαπάνες, η βιομηχανική παραγωγή και οι επενδύσεις τον Ιούλιο στην κινεζική οικονομία, ενώ, παράλληλα, ενισχύεται η ανεργία, ωθώντας τη Λαϊκή Τράπεζα της Κίνας να προβεί σε περαιτέρω νομισματική «χαλάρωση» (πραγματοποίησε μείωση επιτοκίων κατά 15 μονάδες βάσεις, τη μεγαλύτερη από το 2020, φτάνοντας το επιτόκιο μεσοπρόθεσμης διευκόλυνσης δανεισμού στο 2,5%).

Αξίζει, επιπλέον, να αναφερθεί πως η ρωσική Ομοσπονδιακή Κεντρική Τράπεζα πραγματοποίησε αύξηση των επιτοκίων κατά 350 μονάδες βάσεις, διαμορφώνοντάς το στο 12%, στην προσπάθειά της να στηρίξει το εγχώριο νόμισμα, το ρούβλι, το οποίο βρίσκεται σε τροχιά υποτίμησης, καθώς αποτυπώνονται οι πιέσεις που δέχεται η οικονομία από τον πόλεμο και τις δυτικές κυρώσεις.

Με μικρή μεταβολή έκλεισε το Χρηματιστήριο Αθηνών την Τετάρτη, όπως και η ευρωπαϊκή αγορά, αλλά με αντίθετο πρόσημο. Παρότι διαμόρφωσε θετικό πρόσημο, το ταμπλό ήταν μοιρασμένο και ο τζίρος επανήλθε στα χαμηλά επίπεδα που συνήθως ανερχόταν την τελευταία περίοδο. Οριακά στις τελικές διαπραγματεύσεις εισήλθε ο τραπεζικός δείκτης σε θετικό έδαφος.

Συνεχίστηκε η πτώση στις ευρωπαϊκές αγορές, με τον Stoxx Europe 600 να έχει οριακές απώλειες 0,06%. Τα πρόσημα στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών ήταν μεικτά και με μικρές μεταβολές, εκτός του βρετανικού FTSE 100 (-0,4%) και του ιταλικού FTSE MIB (-0,9%). Επιπλέον, μεικτά ήταν τα πρόσημα στους κλάδους, με την ισχυρότερη πτώση να σημειώνεται από τα Μ.Μ.Ε. και την υψηλότερη άνοδο οι λιανικές πωλήσεις.

Επιφυλακτικότητα επικράτησε σε γενικές γραμμές στη συνεδρίαση της Τετάρτης μεταξύ των επενδυτών της Ευρώπης, εν αναμονή της δημοσίευσης των πρακτικών της Fed, αλλά και λόγω ανησυχιών που επέφεραν οι δηλώσεις της Fitch για υποβαθμίσεις αμερικανικών τραπεζών, ακόμα και μεγάλων. Επιπρόσθετα, στο επίκεντρο βρέθηκε και ο πληθωρισμός Ιουλίου για το Η.Β., ο οποίος διολίσθησε στο 6,8% από το 7,9% τον προηγούμενο μήνα (ετήσια βάση), με το μέγεθος της επιβράδυνσης να κρίνεται αναμενόμενο, με βάση τις προβλέψεις των αναλυτών. Στον αντίποδα, πάνω από τις εκτιμήσεις διαμορφώθηκε ο δομικός πληθωρισμός, στο 6,9%, επηρεαζόμενος, κυρίως, από την άνοδο στις υπηρεσίες.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,09% στις 1.279,96 μονάδες, ο FTSE Large Cap ενισχύθηκε κατά 0,24% και ο τραπεζικός δείκτης κέρδισε 0,02%, κλείνοντας στις 1.037,17 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 77,2 εκατ. και ο όγκος στα 18,9 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 3% για την Aegean. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Jumbo, Ο.Τ.Ε. και Autohellas και άνω του 1% για την Εθνική Τράπεζα. Αντίθετα, βαριά ήταν η πτώση άνω του 3% για τις Τέρνα Ενεργειακή και Σαράντης. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τον Ελλάκτωρ, άνω του 1% για τη ΓΕΚ Τέρνα και πέριξ του 1% για τις Lamda και Δ.Ε.Η.

Κόντρα στις ευρωπαϊκές αγορές κινήθηκε το Χρηματιστήριο Αθηνών την Πέμπτη, εν μέσω ανησυχιών για όξυνση της νομισματικής «σύσφιξης» από τη Fed, χωρίς έντονες διακυμάνσεις. Με τα κέρδη που σημείωσε κατάφερε να ανακτήσει τις στηρίξεις των 1.280 μονάδων.

Για 3η σερί συνεδρίαση οι ευρωπαϊκές αγορές έκλεισαν στο «κόκκινο», με τον Stoxx Europe 600 να ολοκληρώνει με απώλειες 0,9%. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. Βαρίδι αποτέλεσαν ο βιομηχανικός κλάδος (-2,8%) και ο τεχνολογικός κλάδος (-1,8%). Στον αντίποδα, μόνο ο εξορυκτικός κλάδος (+0,5%) έκλεισε με θετικό πρόσημο.

Τριγμούς προκάλεσε η δημοσίευση των πρακτικών της Fed, καθώς σηματοδότησαν πως το σενάριο για εκ νέου αύξηση των επιτοκίων δεν αποκλείεται στην επόμενη συνεδρίαση, αφού η πλειοψηφία των αξιωματούχων θεωρούν πως ο κίνδυνος για επιδείνωση του πληθωρισμού δεν έχει εξαλειφθεί.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,27% στις 1.283,43 μονάδες, ο FTSE Large Cap ενισχύθηκε κατά 0,34% στις 3.106,85 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,14%, ανεβαίνοντας στις 1.038,64 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 83,76 εκατ. και ο όγκος στα 20,39 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος 4,95% για την Ελλάκτωρ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τη Δ.Ε.Η. και τον Ο.Τ.Ε. και άνω του 1% για την Autohellas και τον Σαράντης. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για την Aegean και πέριξ του 1% για τις Τιτάν και ΕΛΧΑ.

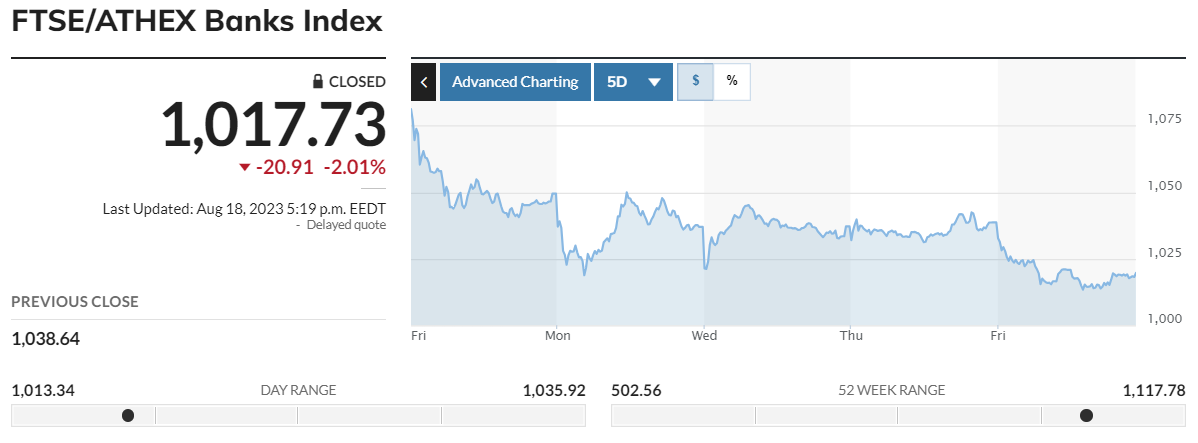

Με βαριά πτώση έκλεισε το Χρηματιστήριο Αθηνών την Παρασκευή, επηρεασμένο από το ευρύτερο κλίμα αβεβαιότητας που επικρατεί στις διεθνείς αγορές. Τις μεγαλύτερες απώλειες, για ακόμα μια συνεδρίαση, είχε ο τραπεζικός κλάδος, ο οποίος έχει καταγράψει και τις υψηλότερες αποδόσεις από την αρχή του έτους και, κατ’ επέκταση, αποτελεί βασική επιλογή για κατοχυρώσεις κερδών, εν μέσω επιδείνωσης τους κλίματος στην Ευρώπη.

Ωστόσο, παρά το επιβαρυμένο επενδυτικό κλίμα στις διεθνείς αγορές και τις συνεχείς αρνητικές εκθέσεις αναλυτών για ευρωπαϊκές αγορές, η HSBC διατηρεί στάση “overweight” για την ελληνική αγορά και δίνει σύσταση αγοράς για 7 μετοχές (Εθνική Τράπεζα, Eurobank, Ο.Π.Α.Π., Τράπεζα Πειραιώς, Jumbo, Alpha Bank, Aegean).

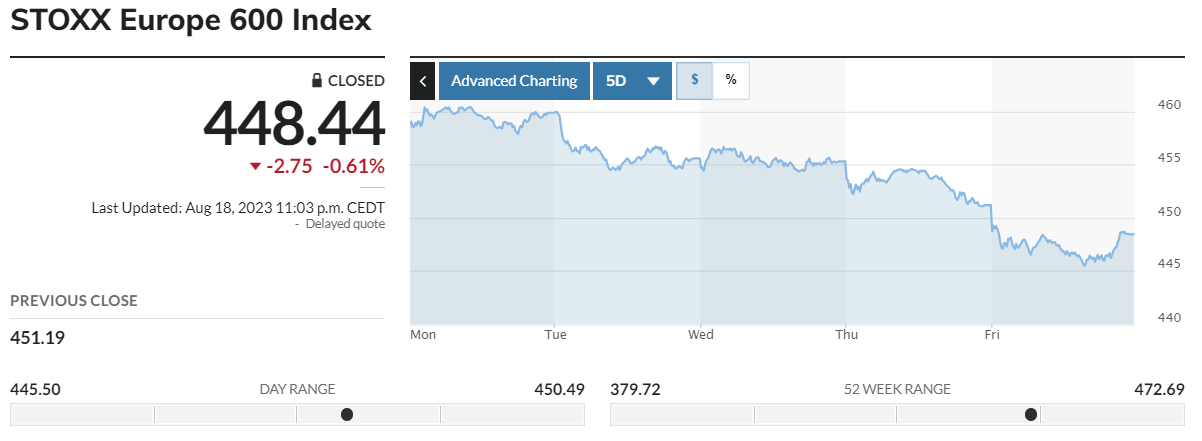

Ξανά με απώλειες έκλεισαν οι ευρωπαϊκές αγορές, φτάνοντας σε χαμηλά έξι μηνών, με τον Stoxx Europe 600 να υποχωρεί κατά 0,61%. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, εκτός από τον ισπανικό IBEX 35 που απώλεσε μόνο 0,1%. Η πλειονότητα των κλάδων έκλεισε με αρνητικό πρόσημο, ενώ οι βασικότερες πτωτικές πιέσεις προκλήθηκαν από τον κλάδο της εξόρυξης (-1,5%) και τον κλάδο των λιανικών πωλήσεων (-1,2%).

Στον απόηχο της δημοσίευσης των πρακτικών της Fed, oδηγός της ευρύτερης διόρθωσης αποτελούν οι φόβοι για συνέχεια στις αυξήσεις των επιτοκίων από τις Κεντρικές Τράπεζες και παράταση της εκτιμώμενης περιόδου νομισματικού περιορισμού, καθώς ο πληθωρισμός, παρόλο που έχει επιβραδυνθεί σημαντικά, δυσκολεύεται να φτάσει σε ικανοποιητικά επίπεδα. Επίσης, πτωτικές πιέσεις παγκοσμίως προκλήθηκαν και από τη χρεοκοπία του κινεζικού κολοσσού Evergrande.

Περνώντας στα μακροοικονομικά νέα, σύμφωνα με τη Eurostat, τα τελικά στοιχεία δείχνουν τον πληθωρισμό στο 5,3% τον Ιούλιο από 5,5% τον Ιούνιο για την Ευρωζώνη, απέχοντας ακόμη αρκετά από τον στόχο του 2%. Ο δομικός πληθωρισμός παρέμεινε στο 5,5% και ο πληθωρισμός των υπηρεσιών ενισχύθηκε στο 5,6% από 5,4% τον προηγούμενο μήνα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 1,57% στις 1.263,34 μονάδες, ο FTSE Large Cap υποχώρησε κατά 1,39% στις 3.063,77 μονάδες και ο τραπεζικός δείκτης απώλεσε 2,01% στις 1.017,73 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς υψηλότερα στα € 88,7 εκατ. και ο όγκος 24,33 εκατ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση άνω του 3% για τις Τιτάν, Τράπεζα Πειραιώς, Aegean και Alpha Bank. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Σαράντης, Δ.Ε.Η., Quest, ΕΛΧΑ, Βιοχάλκο και Ελλάκτωρ και άνω του 1% για τις ΓΕΚ Τέρνα, Autohellas, Ε.ΥΔ.Α.Π., Μυτιληναίος, Cenergy, Coca Cola, Lamda, Ελληνικά Πετρέλαια και Eurobank. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για την Τέρνα Ενεργειακή.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε πτώση 1,83%, ο FTSE Large Cap υποχώρησε κατά 1,39% και ο τραπεζικός δείκτης απώλεσε 3,02%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε με απώλειες 2,31% στις 448,44 μονάδες.