Του Κωνσταντίνου Γκότση,

Με τις εκλογές τις περασμένης Κυριακής (25/06/2023), ο πολιτικός κίνδυνος εκμηδενίστηκε και επίσημα στη χώρα μας, φτάνοντας το ελληνικό αξιόγραφο ακόμα πιο κοντά στην επενδυτική βαθμίδα. Τα σενάρια που επικρατούν για το πότε θα πραγματοποιηθεί η αναβάθμιση αναφέρουν πως θα γίνει στις αρχές του φθινοπώρου, δηλαδή μέσα στον Σεπτέμβριο με Οκτώβριο, που θα διεξαχθούν και οι προγραμματισμένες αξιολογήσεις από διεθνείς οίκους. Ωστόσο, δεν αποκλείεται το ενδεχόμενο να ανακοινωθούν έκτακτες αξιολογήσεις νωρίτερα, στις οποίες οι αναλυτές θα αναβαθμίσουν το ελληνικό αξιόγραφο.

Η πιθανότητα για το τελευταίο σενάριο αναφέρεται ως τον λόγο για τη διακοπή της ισχυρής διορθωτικής κίνησης που ξεκίνησαν να διαγράφουν οι δείκτες του ελληνικού χρηματιστηρίου στις αρχές της εβδομάδας. Όταν η ανοδική τάση σε μια αγορά είναι ιδιαίτερα επιθετική, σημειώνοντας υψηλές αποδόσεις, είναι αναμενόμενο να υπάρξουν κατά καιρούς και πιο «βίαιες» διορθώσεις, χωρίς αυτό να ανατρέπει το κλίμα. Ωστόσο, παρότι πολλοί επενδυτές θέλουν να κατοχυρώσουν τα βραχυπρόθεσμα κέρδη τους, αποφεύγουν να κάνουν μεγάλες ενέργειας.

Στο α’ εξάμηνο του 2023, ο Γενικός Δείκτης και ο δείκτης υψηλής κεφαλαιοποίησης κατέγραψαν κέρδη περίπου 37,5% και ο τραπεζικός δείκτης παρουσίασε απόδοση +57,5%! Στα χαρτιά της υψηλής κεφαλαιοποίησης ξεχώρισαν, όσον αφορά τις θετικές αποδόσεις, οι Τράπεζα Πειραιώς (109%), Cenergy ( άνω του 100% – η οποία εντάχθηκε στα blue chips, μόλις τον προηγούμενο μήνα), Aegean (άνω του 100%), Μυτιληναίος (60%), Δ.Ε.Η. (59%), Jumbo (57%), Βιοχάλκο (48%) και Τιτάν (43%). Στη μεσαία κεφαλαιοποίηση ξεχώρισαν οι ΕΧΑΕ (66%), Άβαξ (64%), Intrakat (57%), Profile (55%), Allumil (47%) και Τεχνική Ολυμπιακή (40%).

Τέλος, αξίζει να αναφερθεί πως ο Ο.Δ.ΔΗ.Χ. πρόκειται να προχωρήσει σε τέσσερις επανεκδόσεις ομολόγων κατά το β’ εξάμηνο του 2023.

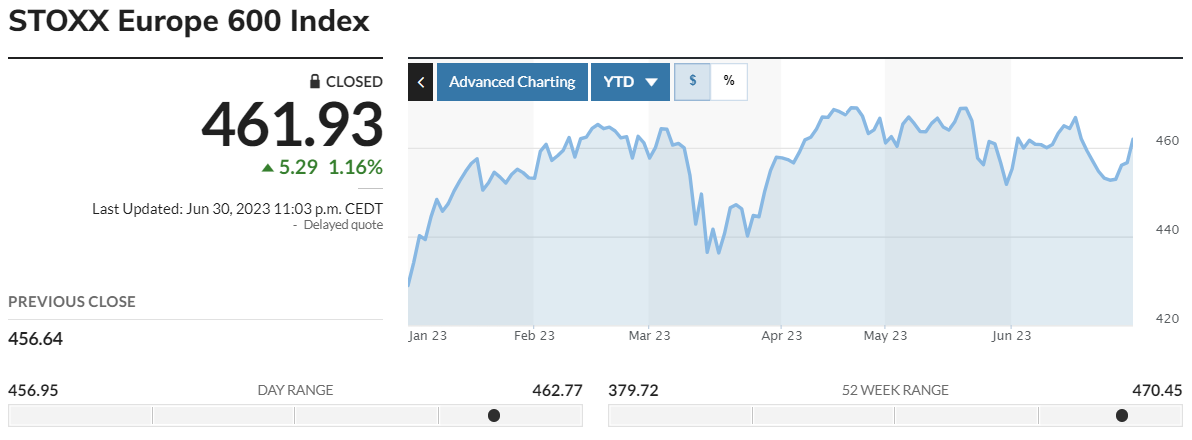

Σε κατάσταση bull market βρέθηκε και η υπόλοιπη ευρωπαϊκή αγορά κατά το α’ εξάμηνο του 2023, παρά τη συνεχή και εντεινόμενη νομισματική «σύσφιξη» από την Ε.Κ.Τ., καθώς ο πανευρωπαϊκός Stoxx 600 ολοκλήρωσε το εξάμηνο με κέρδη 8,8%. Πολύ σημαντικές είναι οι αποδόσεις για τα μεγάλα χρηματιστήρια, καθώς ο γερμανικός Dax έχει κέρδη γύρω στο 15% και ο γαλλικός CAC 40 βρίσκεται άνω του 14%. Ωστόσο, τα μεγάλα χρηματιστήρια της περιφέρειας υπερτερούν, καθώς ο ιταλικός FTSE MIB έχει άνοδο 17,8% και ο ισπανικός IBEX 35 είναι κοντά στο 16%. Στον αντίποδα, ο βρετανικός FTSE 100 ολοκλήρωσε το εξάμηνο με οριακή άνοδο 0,27%.

Ισχυρή διόρθωση σημείωσε τη Δευτέρα το Χρηματιστήριο Αθηνών, έπειτα, δηλαδή, από την επίσημη εξασφάλιση της πολιτικής σταθερότητας στη χώρα, με το επενδυτικό κοινό να επαναξιολογεί τους μετοχικούς τίτλους. Σε αυτή τη συνεδρίαση, επιβεβαιώθηκε για ακόμα μια φορά το ρητό «αγόρασε στη φήμη πούλα στην είδηση», καθώς μετά από τις πολύ ισχυρές αποδόσεις που κατέγραψαν οι δείκτες του ελληνικού χρηματιστηρίου, ως απόρροια της προεξόφλησης των αναμενόμενων θετικών γεγονότων για την αγορά, τις οποίες διατήρησαν για μεγάλο χρονικό διάστημα, επήλθε η μεγάλη διόρθωση, με τους επενδυτές να κατοχυρώνουν τα υψηλά βραχυπρόθεσμα κέρδη τους.

Σύμφωνα με τους αναλυτές της αγοράς, για τη μεσοπρόθεσμη και μακροπρόθεσμη εικόνα δεν αλλάζει κάτι. Η μεγάλη αυτή διόρθωση θα έχει βραχυπρόθεσμο ορίζοντα και θα είναι τεχνικού χαρακτήρα, ενώ, παράλληλα, θα δώσει ρευστότητα στα ενεργά χαρτοφυλάκια, ώστε να επανατοποθετηθούν και να διαχυθούν σε όλο το ταμπλό.

Ώθηση στη «βουτιά» δόθηκε από αρκετούς τίτλους, λόγω της αποκοπής μερίσματος, συμπεριλαμβανομένων των Motor Oil, ΕΛΧΑ, Τέρνα Ενεργειακή και Performance Technologies, με τις δύο πρώτες να παρουσιάζουν τη μεγαλύτερη πτώση στην υψηλή κεφαλαιοποίηση.

Αντίρροπες ήταν οι τάσεις στην ευρωπαϊκή αγορά, στον απόηχο των εξελίξεων για την παραλίγο εμφύλια διαμάχη, που πήγε να προκληθεί από την εξέγερση της ομάδας Wagner. Το γεγονός αυτό όξυνε τους γεωπολιτικούς κινδύνους στην περιοχή, παράμετρος ιδιαίτερης σημασίας την τρέχουσα περίοδο, μετακυλίοντας τις ανησυχίες και στις αγοράς.

Ο δείκτης Stoxx Europe 600 έκλεισε με μικρή ημερήσια πτώση 0,1%, καθώς, επίσης, παρόμοια κινήθηκαν και οι επιμέρους βασικοί δείκτες των χωρών του πυρήνα, συμπεριλαμβανομένου του βρετανικού FTSE 100. Εξαίρεση αποτέλεσαν κάποιες περιφερειακές αγορές, όπως της Ισπανίας και της Ιταλίας, που έκλεισαν με ήπια άνοδο γύρω στο 0,1%.

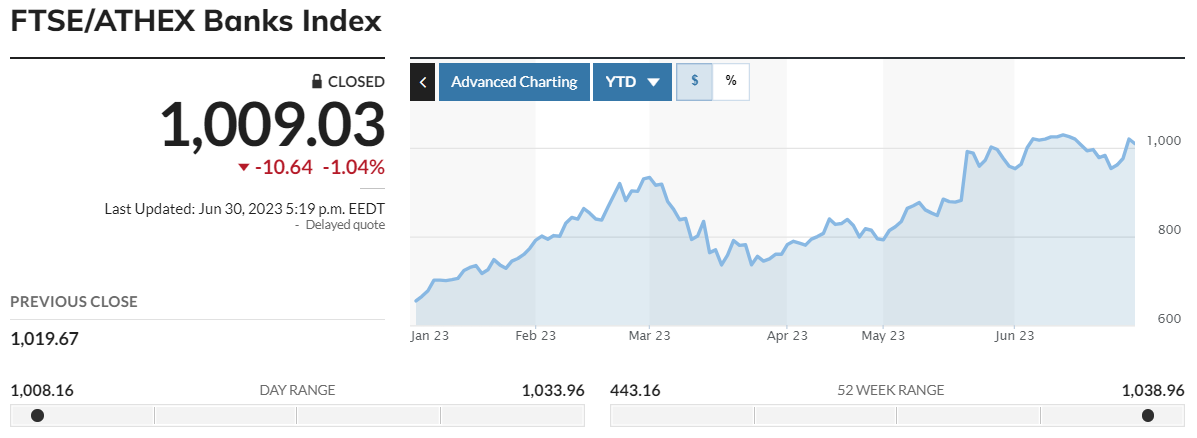

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 2,76% στις 1.233,74 μονάδες και κυμάνθηκε μεταξύ 1.269,95 μονάδων και 1.231,03 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 2,70% στις 2.979,96 μονάδες και ο τραπεζικός δείκτης απώλεσε 3% στις 953,14 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 145,94 εκατ. και ο όγκος στα 48,92 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημείωσαν «βουτιά» άνω του 8% η Motor Oil και άνω του 5,5% οι ΕΛΧΑ και Ελλάκτωρ. Ισχυρή ήταν, επίσης, η πτώση άνω του 4% για Aegean, Alpha Bank, Σαράντη, Βιοχάλκο και Δ.Ε.Η. και άνω του 3% για Τράπεζα Πειραιώς, Τέρνα Ενεργειακή και Jumbo. Με σημαντικές απώλειες άνω του 2% έκλεισαν και οι Eurobank και Quest και άνω του 1% οι Lamda, Ο.Π.Α.Π., Coca Cola, ΓΕΚ Τέρνα, Ελληνικά Πετρέλαια, Μυτιληναίος, Εθνική Τράπεζα, Τιτάν και Autohellas.

Παρά τις ισχυρές πτωτικές πιέσεις που σημειώθηκαν την Τρίτη στο Χρηματιστήριο Αθηνών, οι απώλειες αντισταθμίστηκαν και το πρόσημο, έπειτα από αρκετές εναλλαγές, διαμορφώθηκε σε θετικό, ανακάμπτοντας τη διορθωτική κίνηση των δεικτών. Ωστόσο, η συναλλακτική δραστηριότητα ήταν αισθητά πεσμένη σε σχέση με την προηγούμενη συνεδρίαση, δείχνοντας επιλεκτικότητα στις ενέργειές τους τόσο οι αγοραστές όσο και οι πωλητές.

Αξίζει να σημειωθεί, επίσης, πως η μετοχή της Μυτιληναίος από αυτή τη συνεδρίαση διαπραγματεύεται χωρίς μέρισμα. Επιπλέον, η συγκεκριμένη εισηγμένη δήλωσε έκδοση νέου μη μετατρέψιμου 7ετούς ομολόγου με δυνατότητα πρόωρης αποπληρωμής και πρόκειται να ανέλθει στα € 300-500 εκατ.

Επιπρόσθετα, έπειτα από την άσκηση δικαιώματος επανεπένδυσης μερίσματος, η Ο.Π.Α.Π. διαπραγματεύεται με επιπλέον 6.720.882 (κοινές) μετοχές (σύνολο 370.062.741) στην τιμή των € 15,75 ανά κομμάτι.

Οι ευρωπαϊκές αγορές τονώθηκαν την Τρίτη (συμπαρασύροντας ελαφρώς και την ελληνική), μετά τις δηλώσεις του Κινέζου Πρωθυπουργού στο World Economic Forum, οι οποίες παρουσιάστηκαν αισιόδοξες ως προς την ανάπτυξη της κινεζικής οικονομίας, υποστηρίζοντας πως θα επιτευχθεί ο στόχος της Κυβέρνησης για επέκταση 5% φέτος. Το γεγονός αυτό αναζωπύρωσε την αισιοδοξία και στο επενδυτικό κοινό της Γηραιάς Ηπείρου, λόγω τόσο της θέσης της κινεζικής οικονομίας του παγκόσμιου γίγνεσθαι όσο και των εμπορικών σχέσεων που διατηρούνται μεταξύ των δύο αγορών.

Συνεπώς, ο δείκτης Stoxx Europe 600 σημείωσε ήπια άνοδο 0,05%, με τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης να κλείνουν, επίσης, με θετικό πρόσημο, αλλά ισχυρότερη άνοδο. Ξεχώρισαν τα κέρδη του ισπανικού ΙΒΕΧ 35, τα οποία ανήλθαν πάνω από το 1%.

Τέλος, τα βλέμματα των επενδυτών στράφηκαν και στην ομιλία της Cristine Lagarde, επικεφαλής της Ε.Κ.Τ., στο forum της Κεντρικής Τράπεζας που πραγματοποιήθηκε στην Πορτογαλία. Ωστόσο, οι δηλώσεις της δεν έδωσαν κάποιο νέο στην αγορά, καθώς επισήμανε για ακόμα μια φορά πως ο πληθωρισμός στην Ευρωζώνη είναι ακόμη πολύ υψηλός, η νομισματική «σύσφιξη» θα συνεχίσει και οι αποφάσεις θα λαμβάνονται βάσει των μακροοικονομικών δεδομένων.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,12% στις 1.235,27 μονάδες και κυμάνθηκε μεταξύ 1.242,45 μονάδων και 1.227,54 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,02% στις 2.980,46 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,82%, ανεβαίνοντας στις 961,00 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 97,03 εκατ. και ο όγκος στα 33,27 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 3,5% για τη Βιοχάλκο, όπως, επίσης, και αυτή του άνω του 2% για τις Τράπεζα Πειραιώς και Ελλάκτωρ. Αξιοσημείωτα ήταν και τα κέρδη άνω του 1% για τις Σαράντης, Εθνική Τράπεζα, Lamda και Ο.Τ.Ε. Αντίθετα, σημαντική ήταν η πτώση άνω του 3% για τη Μυτιληναίος, άνω του 2% για την Aegean και άνω του 1% για τις Quest, Coca Cola και ΕΛΧΑ.

Με σημαντική άνοδο έκλεισε την Τετάρτη το Χρηματιστήριο Αθηνών, περιορίζοντας τις μεγάλες απώλειες της Δευτέρας, επηρεασμένο για ακόμα μια φορά από το κλίμα των ξένων αγορών (ειδικά της Ευρώπης). Ωστόσο, ο χαμηλός τζίρος, εκ του οποίου ένα μεγάλο ποσοστό αφορούσε πακέτα, υποδηλώνει πως δεν έχει επανέλθει πλήρως το ενδιαφέρον των αγοραστών, καθώς αναμένουν περαιτέρω διόρθωση σε τίτλους και δείκτες του ελληνικού χρηματιστηρίου.

Να επισημανθεί, επίσης, πως στη συγκεκριμένη συνεδρίαση πραγματοποιήθηκε αποκοπή μερίσματος για τις μετοχές Ελληνικά Πετρέλαια και Τιτάν, προκαλώντας σημαντικές πτωτικές πιέσεις σε αυτούς τους τίτλους.

Από την άλλη, ισχυρή ήταν η στήριξη από τις τραπεζικές μετοχές, με τον δείκτη τους να υπεραποδίδει της αγοράς. Μάλιστα, ξεχώρισαν τα ημερήσια κέρδη της Πειραιώς, καθώς η διοίκηση της τράπεζας ανακοίνωσε πως οι επιδόσεις για το α’ εξάμηνο του έτους βρίσκονται πάνω από τους στόχους και το 2024 θα διανεμηθεί μέρισμα. Επιπλέον, η Γ.Σ. ενέκρινε πρόγραμμα απόκτησης ιδίων μετοχών μέχρι 1,6%.

Η ευρωπαϊκή αγορά ολοκλήρωσε τις συναλλαγές της με σημαντική άνοδο, περιορίζοντας τις απώλειες των προηγούμενων συνεδριάσεων. Ο δείκτης Stoxx Europe 600 έκλεισε με κέρδη 0,70%, ενώ παρόμοιες ήταν και οι μεταβολές στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης.

Η μεγαλύτερη στήριξη δόθηκε από τα κέρδη του τεχνολογικού κλάδου, τα οποία ανήλθαν στο 2%. Αντίθετα, οι ισχυρότερες πτωτικές πιέσεις προκλήθηκαν από τον εξορυκτικό κλάδο, με τις απώλειες να διαμορφώνονται στο 1,3%.

Στο επίκεντρο των επενδυτών βρέθηκε για ακόμα μια ημέρα το forum της Ε.Κ.Τ. στην Πορτογαλία, όπου η Christine Lagarde επανέλαβε πως ο πληθωρισμός δεν δείχνει να υποχωρεί σε ικανοποιητικό βαθμό, υποδηλώνοντας πως θα υπάρξει συνέχεια στον νομισματικό περιορισμό. Μάλιστα, ο οικονομολόγος Philip Lane πως για τα επόμενα 2 χρόνια τα επιτόκια στην Ευρωζώνη θα διατηρηθούν σε υψηλά επίπεδα. Επιπρόσθετα, ο επικεφαλής της Fed, Jerome Powell, δήλωσε πως ενδεχομένως θα ενταθεί η «σύσφιξη» με περαιτέρω και συνεχόμενες αυξήσεις επιτοκίων, οδηγώντας σε πτώση την αγορά της Wall Street.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,97% στις 1.247,20 μονάδες και κυμάνθηκε μεταξύ 1.248,00 μονάδων και 1.238,19 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,21% στις 3.016,56 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,53%, ανεβαίνοντας στις 975,71 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 103,70 εκατ. και ο όγκος στα 40,15 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 3% για τις Jumbo, Τράπεζα Πειραιώς, και ΕΛΧΑ. Αξιοσημείωτη άνοδο άνω του 2% είχαν, επίσης, οι Aegean, Δ.Ε.Η., Εθνική Τράπεζα και Ελλάκτωρ και άνω του 1% οι Coca Cola, Autohellas, Ο.Τ.Ε., Lamda και Eurobank. Αντίθετα, «βουτιά» άνω του 5% κατέγραψαν τα Ελληνικά Πετρέλαια, ενώ σημαντική ήταν και η πτώση άνω του 2% για τη Τιτάν.

Υψηλά τα κέρδη στο Χρηματιστήριο Αθηνών την Πέμπτη, με τις τράπεζες, τη Δ.Ε.Η. και την Jumbo να ηγούνται της ανόδου. Η ώθηση από τις τράπεζες επήλθε, έπειτα, από τη δημοσίευση εκθέσεων από τις NBG Securities και JP Morgan, οι οποίες διαβλέπουν θετικές προοπτικές και περαιτέρω περιθώρια ανόδου, παρά τις ήδη εντυπωσιακές αποδόσεις. Η δεύτερη διατήρησε την “overweight” στάση της για τις ελληνικές συστημικές τράπεζες, ξεχωρίζοντας περισσότερο την Εθνική, καθώς και τις Alpha Bank και Πειραιώς, κυρίως λόγω των ελκυστικών τους αποτιμήσεων.

Από τις τράπεζες που ξεχώρισαν στις ημερήσιες διαπραγματεύσεις ήταν η Eurobank, η διοίκηση της οποίας πρόκειται να προτείνει στη Γ.Σ. την επαναγορά του 1,4% των μετοχών από το Τ.Χ.Σ. Όσον αφορά τη Δ.Ε.Η., αφορμή για την άνοδο αποτέλεσαν οι δηλώσεις του Διευθύνοντος Συμβούλου, ο οποίος ανέφερε: «το € 1,2 δις θα προσεγγίσει το επαναλαμβανόμενο E.B.I.T.D.A. της επιχείρησης στην οικονομική χρήση 2023, υπερβαίνοντας τις αρχικές προβλέψεις της Διοίκησης. Αυτό θα επιτρέψει τη διανομή μερίσματος, το 2024, στους μετόχους».

Καταλυτικά λειτούργησαν και οι δηλώσεις του Διοικητή της Τράπεζας της Ελλάδος, Γιάννη Στουρνάρα, στο πρακτορείο Bloomberg, ο οποίος ανέφερε πως το ελληνικό αξιόγραφο θα ανακτήσει πολύ σύντομα την επενδυτική βαθμίδα, βάσει των εκτιμήσεών του.

Μοιρασμένα ήταν τα πρόσημα στην υπόλοιπη ευρωπαϊκή αγορά, με τους επενδυτές να αποτιμούν ακόμη τις δηλώσεις των κεντρικών τραπεζιτών, οι οποίες έστειλαν σήμα για αύξηση της νομισματικής «σύσφιξης» το επόμενο διάστημα, καθώς ο πληθωρισμός δείχνει να επιμένει σε υψηλά επίπεδα.

Ο δείκτης Stoxx Europe 600 έκλεισε με μικρή άνοδο 0,13%, ενώ λίγο πάνω από το +0,3% βρέθηκαν οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης. Εξαίρεση αποτέλεσε ο γερμανικός Dax, ο οποίος έπεσε οριακά κατά 0,01%, και ο ιταλικός FTSE MIB, ο οποίος είχε κέρδη άνω του 1%.

Στήριξη στην αγορά δόθηκε, κυρίως, από τον κλάδο των λιανικών πωλήσεων, που πρόσθεσε 1,8%. Αντίθετα, βαρίδι αποτέλεσε ο κλάδος ταξιδιών και αναψυχής, που έχασε 0,7%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 2,25% στις 1.275,26 μονάδες και κυμάνθηκε μεταξύ 1.277,37 μονάδων και 1.251,42 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 2,66% στις 3.096,70 μονάδες και ο τραπεζικός δείκτης κέρδισε 4,51%, ανεβαίνοντας στις 1.019,67 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 118,31 εκατ. και ο όγκος στα 40,10 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος άνω του 5% για την Τράπεζα Πειραιώς, όπως, επίσης, και η άνω του 4% για τις Eurobank, Εθνική Τράπεζα, Δ.Ε.Η., Jumbo και Quest. Με ισχυρή άνοδο άνω του 3% ακολούθησαν οι ΕΛΧΑ, Alpha Bank και Τιτάν. Αξιοσημείωτα ήταν και τα κέρδη άνω του 2% για τις Autohellas, Aegean, Cenergy και Ε.ΥΔ.Α.Π. και άνω του 1% για τις ΓΕΚ Τέρνα, Ελλάκτωρ, Μυτιληναίο, Ο.Τ.Ε., Ο.Π.Α.Π., Motor Oil, Βιοχάλκο και Τέρνα Ενεργειακή. Αντίθετα, σημαντικές ήταν οι απώλειες οριακά άνω του 1% για την Coca Cola.

Αν και μειωμένο το επενδυτικό ενδιαφέρον την Παρασκευή στο Χρηματιστήριο Αθηνών, βάσει του επιπέδου που ανήλθε ο τζίρος, οι βασικοί δείκτες διατήρησαν το θετικό πρόσημο, εκτός από τον τραπεζικό που υπέστη πτώση γύρω στο 1%, ενώ η μεσαία κεφαλαιοποίηση διαφοροποιήθηκε για ακόμα μια φορά από την υπόλοιπη αγορά, υπεραποδίδοντας σημαντικά. Οι όποιες κατοχυρώσεις κερδών κατάφεραν από να απορροφηθούν από τις τοποθετήσεις των αγοραστών.

Με ισχυρά κέρδη έκλεισε η ευρωπαϊκή αγορά την Παρασκευή, καθώς οι ανακοινώσεις για τα στοιχεία του πληθωρισμού της Ευρωζώνης για τον Μάιο ήταν ιδιαιτέρως ενθαρρυντικές. Συγκεκριμένα, σύμφωνα με τη Eurostat, ο πληθωρισμός διαμορφώθηκε στο 5,5% από 6,1% τον Απρίλιο, ενώ οι προβλέψεις έδειχναν για επιβράδυνση στο 5,6%. Ωστόσο, ο δομικός πληθωρισμός, που στον υπολογισμό του εξαιρούνται οι τιμές της ενέργειας και των τροφίμων, ενισχύθηκε στο 5,4% από το 5,3%. Παρόλα αυτά, οι αναλυτές δεν άλλαξαν τις εκτιμήσεις τους για την επόμενη συνεδρίαση της Ε.Κ.Τ., αναμένοντας αύξηση στα επιτόκια πολιτικής κατά 25 μονάδες βάσης.

Ο δείκτης Stoxx Europe 600 κέρδισε 1,16%, με την πλειονότητα των κλάδων να κλείνουν με άνοδο άνω του 1%. Παρόμοιες ήταν οι μεταβολές και στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης.

Επιπρόσθετα, η ανεργία στην Ευρωζώνη τον Μάιο διαμορφώθηκε στο 6,5%, ενώ στην Ε.Ε. ανήλθε στο 5,9%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε 0,26% στις 1.278,61 μονάδες και κυμάνθηκε μεταξύ 1.287,58 μονάδων και 1.273,70 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,06% στις 3.098,66 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,04%, κλείνοντας στις 1.009,03 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 85,73 εκατ. και ο όγκος στα 25,96 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτη ήταν η άνοδος άνω του 2% της Δ.Ε.Η. και άνω του 1% για τις Ε.ΥΔ.Α.Π., Ελλάκτωρ, Coca Cola και Τιτάν. Αντίθετα, σημαντικές ήταν οι απώλειες 2,81% για τη Βιοχάλκο και άνω του 1% για τις Quest, Cenergy, Εθνική Τράπεζα, Eurobank, Alpha Bank και Motor Oil.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 0,78%, ο FTSE Large Cap ενισχύθηκε κατά 1,18% και ο τραπεζικός δείκτης κέρδισε 2,69%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 461,93 μονάδες, με άνοδο 1,94%.