Του Κωνσταντίνου Γκότση,

Συνέχισε την ανοδική πορεία η ελληνική αγορά και αυτή την εβδομάδα, αντισταθμίζοντας τις όποιες κατοχυρώσεις κερδών σε υπεραγορασμένους τίτλους, παρά το χαμηλό επίπεδο του τζίρου. Ωστόσο, η εστίαση, έστω και των λίγων ενεργών επενδυτών, σε δεικτοβαρείς μετοχές για τοποθετήσεις, είναι αρκετές όχι απλά για να διατηρήσουν το πρόσημο, αλλά και για να ανεβάσουν σημαντικά περαιτέρω την αγορά συνολικά.

Επιπλέον, ο τραπεζικός κλάδος του Χρηματιστηρίου Αθηνών συνεχίζει να πρωταγωνιστεί της ανόδου, χωρίς να επηρεάζεται ιδιαίτερα από τους όποιους τριγμούς του αμερικανικού τραπεζικού συστήματος. Παράλληλα, ενώ το πολιτικό πεδίο γίνεται όλο και πιο ξεκάθαρο, βάσει των δημοσκοπήσεων, με τις πιθανότητες διαμόρφωσης μη σταθερής Κυβέρνησης ή αδιεξόδου να δείχνουν ελάχιστες, αν και όχι απίθανες, οι ελληνικές τράπεζες ευνοούνται περισσότερο από κάθε άλλη εταιρεία. Αυτό συμβαίνει, προφανώς, διότι η πολιτική σταθερότητα θα επιφέρει πιο γρήγορα την αναβάθμιση της πιστοληπτικής ικανότητας της χώρας μας στην επενδυτική βαθμίδα, στον θετικό αντίκτυπο της οποίας είναι άμεσοι αποδέκτες τα χρηματοπιστωτικά ιδρύματα. Μάλιστα, σε περίπτωση σχηματισμού Κυβέρνησης από τις εκλογές της 21ης Μαΐου, πρόκειται να δούμε ακόμα πιο επιθετική ανοδική κίνηση από όλη την αγορά.

Στην υποχώρηση της πολιτικής αβεβαιότητας έχουν έρθει να προστεθούν οι πολύ θετικές εκτιμήσεις για τη μελλοντική πορεία της ελληνικής οικονομίας από διεθνούς εμβέλειας οίκους αξιολόγησης και επενδυτικές τράπεζες. Σε αυτό συμβάλλουν τα υπερικανοποιητικά οικονομικά αποτελέσματα των εισηγμένων του ελληνικού χρηματιστηρίου, τόσο για το 2022 όσο και για το α’ τρίμηνο του 2023, καθώς και οι συνεχώς βελτιωμένες μακροοικονομικές επιδόσεις της Ελλάδας.

Οι περισσότεροι αναλυτές τείνουν στο ενδεχόμενο αναβάθμισης, είτε στα τέλη του 2023 είτε στις αρχές του 2024. Η σημαντική ώθηση στην ελληνική αγορά πρόκειται να δοθεί από τους front runners, ήδη ένα οχτάμηνο πριν από την αναμενόμενη χρονική στιγμή της ανάκτησης της επενδυτικής βαθμίδας, δεδομένου του discount που διαπραγματεύονται οι περισσότερες εισηγμένες, ειδικά της υψηλής κεφαλαιοποίησης, το οποίο συμπεραίνεται από τις προοπτικές για την κερδοφορία και την ανάπτυξή τους. Αυτό, μάλιστα, υποδεικνύει ότι, τη δεδομένη στιγμή, ο βραχυπρόθεσμος κίνδυνος που επικρατεί στην αγορά είναι τα πολύ πιθανά σενάρια καθυστέρησης σχηματισμού σταθερής Κυβέρνησης, λόγω του ενδεχόμενου πολιτικού αδιεξόδου μετά τις εκλογές της 21ης Μαΐου.

Αξιοσημείωτα κέρδη παρουσίασε το Χρηματιστήριο Αθηνών, τη Δευτέρα, δεχόμενο σημαντικές ανοδικές πιέσεις, κυρίως, από τον τραπεζικό κλάδο. Η συναλλακτική δραστηριότητα συνέχισε να βρίσκεται κολλημένη σε χαμηλά επίπεδα, αν και κατά τις ανοδικές ημερήσιες διακυμάνσεις παρατηρείται ήπια ενίσχυσή της, σε σχέση με τις πτωτικές συνεδριάσεις.

Επιπλέον, η ΕΛ.ΣΤΑΤ. ανακοίνωσε τα στοιχεία για το εμπορικό ισοζύγιο της Ελλάδας κατά το α’ τρίμηνο, τα οποία παρουσιάζουν θετικές προοπτικές για το συγκεκριμένο μακροοικονομικό μέγεθος. Ειδικότερα, το εμπορικό έλλειμμα υποχώρησε κατά 19%, κάτι που, σε μεγάλο βαθμό, οφείλεται στην πτώση των τιμών ενέργειας, με τις εξαγωγές να αυξάνονται κατά 18% περίπου. Το γεγονός αυτό λειτούργησε ως καταλύτης στην ημερήσια άνοδο, καθώς αποτελεί ένδειξη βελτίωσης, εν μέρει, της ελληνικής οικονομίας.

Μεταξύ άλλων, τη Δευτέρα, η Alpha Bank παρουσίασε τα οικονομικά της αποτελέσματα για το α’ τρίμηνο του 2023, συνεχίζοντας τις ισχυρές της επιδόσεις.

Σε θετικά εδάφη ολοκλήρωσε και η υπόλοιπη ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,35%. Ήπια ανοδικά κινήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον γερμανικό DAX, ο οποίος σημείωσε οριακή πτώση. Το χρηματιστήριο του Λονδίνου παρέμεινε κλειστό, λόγω της στέψης του Βασιλιά Καρόλου.

Στην άνοδο ξεχώρισαν ο κλάδος των τραπεζών, με τον Stoxx Europe 600 Banks να ενισχύεται κατά 0,75% και ο κλάδος της υγείας, με τον Stoxx Europe 600 Health Care, να κερδίζει 0,8%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,96% στις 1.121,90 μονάδες και κυμάνθηκε μεταξύ 1.125,23 μονάδων και 1.112,78 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,31% στις 2.728,69 μονάδες και ο τραπεζικός δείκτης κέρδισε 3,57%, ανεβαίνοντας στις 863,55 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλά στα € 74,14 εκατ. και ο όγκος στα 25,69 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση αλματώδης ήταν η άνοδος 4,88% για την Εθνική Τράπεζα, όπως, επίσης, και η άνοδος 3,99% για τη Eurobank. Ισχυρή ήταν η άνοδος άνω του 3% για την Alpha Bank, ακολουθώντας με άνω του 2% οι Δ.Ε.Η., Lamda, Aegean και ΓΕΚ Τέρνα και με άνω του 1% οι Ο.Λ.Π., Ο.Π.Α.Π., Τράπεζα Πειραιώς, Ο.Τ.Ε. και Τιτάν. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Quest, Coca Cola και Ελληνικά Πετρέλαια.

Με μικρή άνοδο ολοκλήρωσε τις συναλλαγές το Χρηματιστήριο Αθηνών, την Τρίτη, σημειώνοντας αρκετές εναλλαγές προσήμων και βρίσκοντας αντιστάσεις στα επίπεδα γύρω από τις 1.125 μονάδες. Παράλληλα, οι διακυμάνσεις ήταν σε στενό εύρος και στο ταμπλό τα πρόσημα ήταν μεικτά. Οι κατοχυρώσεις κερδών ήταν αρκετές, ωστόσο οι τοποθετήσεις των αγοραστών σε επιλεγμένους δεικτοβαρείς τίτλους υπεραντιστάθμισαν τις πτωτικές πιέσεις.

Υποχώρηση παρουσίαση η υπόλοιπη ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,3%. Πτωτικά, χωρίς πολύ μεγάλες μεταβολές, κινήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορά, με εξαίρεση των γερμανικό Dax, ο οποίος είχε οριακή άνοδο.

Βαρίδι της αγοράς αποτέλεσε ο κλάδος των ακινήτων, με τον Stoxx Europe 600 Real Estate να δέχεται πτώση της τάξεως του 2,9%. Έναυσμα της πτώσης δόθηκε από τη σουηδική SBB, έπειτα από ανακοίνωσή της για αναστολή της διανομής μερίσματος, εν μέσω φημολογιών για υποβάθμιση του τίτλου της σε “junk” από τον οίκο S&P.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε 0,12% στις 1.123,20 μονάδες και κυμάνθηκε μεταξύ 1.128,26 μονάδων και 1.119,46 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,25% στις 2.735,63 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,67%, ανεβαίνοντας στις 869,33 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς υψηλότερα στα € 79,80 εκατ. και ο όγκος στα 25,69 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση ισχυρά ήταν κέρδη άνω του 3% για την Autohellas και άνω του του 2% για τις Motor Oil και Jumbo. Επίσης, με άνω του 1% άνοδο ολοκλήρωσαν οι Eurobank και Ελληνικά Πετρέλαια. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τη ΓΕΚ Τέρνα και άνω του 1% για τις Σαράντης, ΕΛΧΑ, Lamda και Ο.Π.Α.Π.

Με θετικό πρόσημο και σημαντική άνοδο, για ακόμα μια φορά, ολοκληρώθηκαν οι συναλλαγές στο Χρηματιστήριο Αθηνών, την Τετάρτη, έπειτα από επιλεκτικές τοποθετήσεις από τους ενεργούς επενδυτές σε μη τραπεζικούς τίτλους της υψηλής κεφαλαιοποίησης, καθώς το πολιτικό ρίσκο ξεθωριάζει.

Ισχυρός μοχλός της ανοδικής πίεσης ήταν και η στάση “overweight”, που διατήρησε η Morgan Stanley για την ελληνική οικονομία και οι θετικές προοπτικές που εκτιμά για τις εγχώριες τράπεζες. Μεταξύ άλλων, αναμένει ανάπτυξη 2,5% για το 2023 και 2,1% για το 2024 για την ελληνική αγορά και σημαντική μείωση του ρυθμού πληθωρισμού, καθώς καταλυτικά θα λειτουργήσουν η ορθή αξιοποίηση των κεφαλαίων από το Ταμείο Ανάκαμψης της Ε.Ε. και η εισροή κεφαλαίων για άμεσες ξένες επενδύσεις. Επιπλέον, εφόσον διατηρηθεί η δημοσιονομική σύνεση των κυβερνώντων, εκτιμά τη διαμόρφωση πρωτογενών πλεονασμάτων τα επόμενα χρόνια, τα οποία θα βελτιώσουν περαιτέρω τα δημόσια οικονομικά και, επίσης, αναμένει ότι η αναβάθμιση της πιστοληπτικής ικανότητας θα επέλθει κατά το α’ τρίμηνο του 2023. Τέλος, για τη Morgan Stanley, η ελληνική αγορά είναι αυτή που ξεχωρίζει ανάμεσα στις αναδυόμενες της Ευρώπης.

Παρόμοια αισιόδοξες είναι οι εκτιμήσεις για τις προοπτικές της Ελλάδας και από την Goldman Sachs, βάσει των συμπερασμάτων από την πρόσφατη έκθεσή της. Επιπρόσθετα, η διεθνής επενδυτική τράπεζα τόνισε πως το ποσοστό που θα λάβει το ΠΑΣΟΚ στην επικείμενη εκλογική αναμέτρηση της 21ης Μαΐου θα κρίνει αν θα πάμε σε δεύτερες εκλογές στις αρχές Ιουλίου, με την ενισχυμένη αναλογική. Με ένα ισχυρό διψήφιο ποσοστό, όπως αναφέρει και ο Πρόεδρος του κόμματος, θα μπορέσει να έχει τον ρόλο του ρυθμιστή για τον σχηματισμό της επόμενης Κυβέρνησης.

Αντίθετα κινήθηκε η υπόλοιπη ευρωπαϊκή αγορά, καθώς ο δείκτης Stoxx Europe 600 έκλεισε με πτώση 0,4%. Όσον αφορά τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, έκλεισαν, επίσης, σε αρνητικό έδαφος και με παρόμοιες μεταβολές.

Οι πτωτικές πιέσεις, σε μεγάλο βαθμό, προήλθαν από τον κλάδο των τροφίμων, ο οποίος έχασε 1,4%, ενώ σημαντικές ήταν οι στηρίξεις που δόθηκαν από τον τεχνολογικό τομέα, που ενισχύθηκε κατά 1,3%. Η τάση της αγοράς ήταν πτωτική ήδη από τις πρωινές ώρες, αν και το κλίμα αντιστράφηκε από τα θετικά στοιχεία που ανακοινώθηκαν για τον πληθωρισμό της αμερικανικής οικονομίας, χωρίς, όμως, να είναι αρκετό για να αναδιαμορφώνει, εν τέλει, το πρόσημο.

Ειδικότερα, στις Η.Π.Α., ο πληθωρισμός επιβραδύνθηκε στο 4,9%, ενώ οι εκτιμήσεις έδειχναν για υποχώρηση στο 5%, γεγονός που μπορεί να δημιουργήσει μια μικρή πίεση στα «γεράκια» της Fed. Βέβαια, σύμφωνα με πρόσφατη συνέντευξη της Διοικήτριας της Ε.Κ.Τ., είναι αρκετά πιθανό το ενδεχόμενο να υπάρξουν νέες –τεχνικές– πιέσεις για την αύξηση του κόστους δανεισμού στη Γηραιά Ήπειρο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,71% στις 1.131,21 μονάδες και κυμάνθηκε μεταξύ 1.132,05 μονάδων και 1.122,60 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,98% στις 2.762,35 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,82% στις 876,46 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 86 εκατ. και ο όγκος στα 24,93 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση ισχυρή ήταν η άνοδος άνω του 3% για τη Δ.Ε.Η. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τους Ο.Π.Α.Π. και Ελληνικά Πετρέλαια και άνω του 1% για τις Eurobank, Alpha Bank, Titan, Jumbo, Motor Oil και ΕΛΧΑ. Αντίθετα, σημαντική ήταν η πτώση, περίπου 1,5%, για τις Τράπεζα Πειραιώς και Βιοχάλκο.

Σε κατοχυρώσεις κερδών προχώρησαν, την Πέμπτη, οι επενδυτές στο Χρηματιστήριο Αθηνών, έπειτα από ένα ανοδικό σερί 7 συνεδριάσεων, που ήταν αναμενόμενο πως θα κατέληγε, κάποια στιγμή, σε διορθωτική κίνηση. Ωστόσο, υπήρξαν και σημαντικές τοποθετήσεις σε τίτλους, οι οποίες περιόρισαν τις ημερήσιες απώλειες, αν και οι περισσότεροι τίτλοι έκλεισαν στο «κόκκινο». Συγκεκριμένα, οι μετοχές των Coca Cola, Ο.Τ.Ε. και Τιτάν ήταν αυτές που στήριξαν την αγορά, με αφορμή τα πολύ ικανοποιητικά τους αποτελέσματα για το α’ τρίμηνο του έτους.

Επιπλέον, θετική είναι η εικόνα και η προοπτική της ελληνικής οικονομίας και για τη U.B.S. Ειδικότερα, αναμένει ανάπτυξη 4,1% για το 2023 και 3,2% για το 2024, ενώ ο πληθωρισμός εκτιμά να αποκλιμακωθεί στο 3,2% και στο 2,2%, τα αντίστοιχα έτη. Επίσης, κυρίως λόγω της σημαντικής επέκτασης του Α.Ε.Π. που προβλέπεται, αλλά και εξαιτίας της δημοσιονομικής «σύσφιξης» που θα ασκηθεί, ο λόγος χρέος προς Α.Ε.Π. εκτιμά να διαμορφωθεί στο 151% σε βάθος 2ετίας.

Με μικρές απώλειες έκλεισε η υπόλοιπη ευρωπαϊκή αγορά, καθώς υπήρξαν αντίρροπες τάσεις ανάμεσα στους διάφορους κλάδους της αγοράς, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,22%. Σε παρόμοια επίπεδα μεταβλήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών.

Οι ισχυρότερες πτωτικές πιέσεις σημειώθηκαν από τον εξορυκτικό κλάδο, ο οποίος έκλεισε στο -3,1%, και οι σημαντικότερες στηρίξεις δόθηκαν από τον κλάδο των οικιακών αγαθών, που έκλεισε με άνοδο 1%.

Σημαντικό γεγονός της ημέρας ήταν, επίσης, η εκ νέου αύξηση των επιτοκίων στη Μ. Βρετανία κατά 25 μονάδες βάσης, που αποφασίστηκε στη συνεδρίαση της Τράπεζας της Αγγλίας, κάτι που είχε, όμως, προεξοφληθεί πλήρως από την αγορά. Έτσι, το βασικό τραπεζικό επιτόκιο διαμορφώθηκε στο 4,5%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,78% στις 1.122,41 μονάδες και κυμάνθηκε μεταξύ 1.135,50 μονάδων και 1.120,70 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,89% στις 2.737,69 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,87%, πέφτοντας στις 860,06 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα 74,12 εκατ. ευρώ και ο όγκος στα 23,62 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση σημαντικές ήταν οι απώλειες άνω του 2% για τις Quest, Aegean, Alpha Bank, Eurobank και Εθνική Τράπεζα και άνω του 1% για τις ΕΛΧΑ, Λάμδα, ΟΠΑΠ, ΕΥΔΑΠ, ΔΕΗ, ΓΕΚ Τέρνα και Βιοχάλκο. Αντίθετα, αξιοσημείωτη ήταν η άνοδος 1,11% για την Coca Cola.

Σχεδόν στάσιμο παρέμεινε το Χρηματιστήριο Αθηνών, την Παρασκευή, κλείνοντας με θετικό πρόσημο, κινούμενο καθ’ όλη τη διάρκεια σε στενό εύρος διακύμανσης. Η συναλλακτική δραστηριότητα παρέμεινε σε χαμηλά επίπεδα, με μεγάλο μέρος των συναλλαγών (17,95%) να πραγματοποιείται μέσω πακέτων, που αφορούσαν την επένδυση της Intrakat στην Κλουκίνας-Λάππας.

Επίσης, την Παρασκευή, διεξήχθη και τριμηνιαία αναθεώρηση της MSCI. Ο δείκτης MSCI Greece Standard Index δεν πραγματοποίησε κάποια αναδιάρθρωση, με την Τράπεζα Πειραιώς, την πιθανότερη εταιρεία να εισαχθεί σε αυτόν, να παραμένει εκτός, γεγονός, βέβαια, που φημολογούταν καιρό.

Η υπόλοιπη ευρωπαϊκή αγορά κινήθηκε ανοδικά, με τον δέικτη Stoxx Europe 600 να κερδίζει 0,4%. Οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών είχαν παρόμοιες μεταβολές, με τον ιταλικό FTSE MIB, όμως, να ξεχωρίζει για το ισχυρό ποσοστό ανόδου του (0,96%).

Οι κύριες ανοδικές πιέσεις προήλθαν από την άνοδο 0,8% του τραπεζικού κλάδου και από το +1,5% του ενεργειακού κλάδου. Από την άλλη, βαρίδι αποτέλεσε η αυτοκινητοβιομηχανία, η οποία έχασε 0,7%.

Στο επίκεντρο των επενδυτών βρέθηκαν τα αποτελέσματα εισηγμένων, όπως της Societe Generale και της Richemont, όπου και των δύο ξεπέρασαν τις εκτιμήσεις της αγοράς. Επίσης, οι επενδυτές εστίασαν και στην ανακοίνωση των μακροοικονομικών στοιχείων της Μ. Βρετανίας και της Ισπανίας. Συγκεκριμένα, στην οικονομία της πρώτης το Α.Ε.Π. σημείωσε ανάπτυξη κατά 0,1% για το α’ τρίμηνο του 2023. Όσον αφορά την οικονομία της δεύτερης, δόθηκαν τα τελικά στοιχεία για τον πληθωρισμό του Απριλίου, ο οποίος διαμορφώθηκε στο 4,1% από 3,3% τον Μάρτιο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,03% στις 1.122,75 μονάδες και κυμάνθηκε μεταξύ 1.127,27 μονάδων και 1.117,51 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,11% στις 2.734,77 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,80%, κλείνοντας στις 853,19 μονάδες. Η αξία συναλλαγών χαμηλότερα στα € 80,25 εκατ. και ο όγκος στα 26,13 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση ισχυρή άνοδο άνω του 2% είχαν οι Ελλάκτωρ και Μυτιληναίος. Αξιοσημείωτα, επίσης, ήταν τα κέρδη άνω του 1% για τις Autohellas και Quest. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τις Eurobank και Ελληνικά Πετρέλαια και άνω του 1% για τις ΟΠΑΠ, ΟΛΠ και Motor Oil.

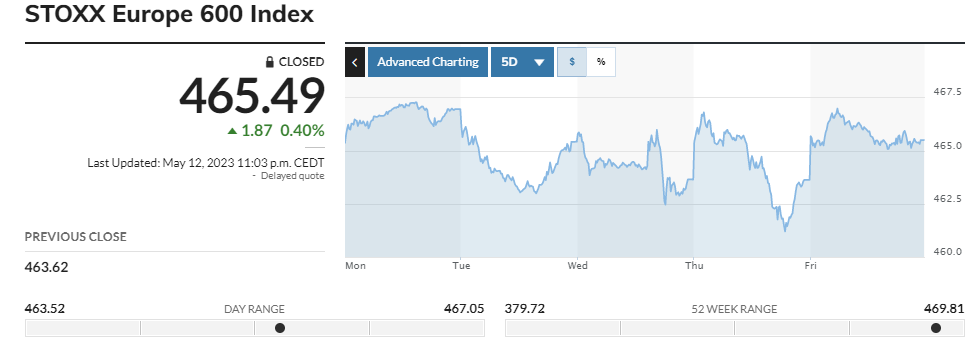

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 1,03%, ο FTSE Large Cap ενισχύθηκε κατά 1,53% και ο τραπεζικός δείκτης κέρδισε 2,32%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 465,49 μονάδες, αμετάβλητος.