Του Κωνσταντίνου Γκότση,

Έπειτα από τα «πέτρινα χρόνια» της υπερδεκαετούς οικονομικής κρίσης στην Ελλάδα, με «λουκέτα» σε πολλά τραπεζικά ιδρύματα και πακέτα διάσωσης για τα επιφανέστερα, ο εγχώριος τραπεζικός κλάδος, πλέον, παρουσιάζει μια ισχυρή ανάκαμψη και πρωταγωνιστεί της ευρύτερης ανάπτυξης της ελληνικής αγοράς.

Τα τελευταία χρόνια, έχει καταφέρει να αποβάλει μεγάλο μέρος των «κόκκινων» δανείων από το ενεργητικό του και να ομαλοποιήσει τις πιστώσεις του, μετά από μια δύσκολη περίοδο εξυγίανσης. Στην πρόσφατη χρηματοπιστωτική αστάθεια, που προκάλεσαν οι καταρρεύσεις ξένων τραπεζών, οι ελληνικές παρουσίασαν ιδιαίτερη ανθεκτικότητα και πολύ χαμηλή έκθεση σε κίνδυνο. Μάλιστα, η πτώση των μετοχών τους στο Χ.Α. ήταν καθαρά εξωγενώς καθοδηγούμενη, λόγω των γενικότερων ανησυχιών για το παγκόσμιο χρηματοπιστωτικό σύστημα. Ωστόσο, ήταν και μια καλή αφορμή για μια απαραίτητη διόρθωση, καθώς είχαν βρεθεί σε υπεραγορασμένα επίπεδα, έχοντας καταγράψει υπερβολικές αποδόσεις από την αρχή του έτους.

Οι ελληνικές τράπεζες είναι μεν οικονομικά ασφαλείς, αλλά, λόγω του νομισματικού περιορισμού, συνεχίζει να υπάρχει ο κίνδυνος για εκ νέου αύξηση των μη εξυπηρετούμενων δανείων. Σύμφωνα με τις τράπεζες και τους διαχειριστές των «κόκκινων» δανείων, οι δανειολήπτες που κατατάσσονται στην «πορτοκαλί» κατηγορία πιστωτικού κινδύνου έχουν αυξηθεί στους 70.000. Για να αποφευχθεί αυτός ο κίνδυνος, θα χρειαστεί είτε να πραγματοποιηθεί αναδιάρθρωση των δανείων είτε να επιδοτηθεί μέρος των δόσεων από το κράτος. Ήδη, έχει αποφασιστεί από το Υπουργείο Οικονομικών και τις τράπεζες να επεκταθούν κατά 30% τα εισοδηματικά και περιουσιακά κριτήρια, για την εισαγωγή περισσότερων δανειοληπτών σε προγράμματα επιδοτήσεων, που αφορούν στεγαστικά δάνεια.

Το τελευταίο, βέβαια, συνεπάγεται αυξημένο δημοσιονομικό κόστος, δηλαδή (έμμεση) επιβάρυνση των φορολογούμενων. Θα πρέπει να μελετηθεί προσεκτικά μια τέτοια ενέργεια από την Κυβέρνηση και να πραγματοποιείται μόνο σε περίπτωση απουσίας εναλλακτικής λύσης. Μην ξεχνάμε πως η Κυβέρνηση πρέπει σταδιακά να συρρικνώσει τους επόμενους προϋπολογισμούς της, ώστε να συμμορφωθεί με τους δημοσιονομικούς κανόνες της Ευρωπαϊκής Ένωσης, από τον Ιανουάριο του 2024. Η ενδεχόμενη μείωση του πληθωρισμού, μέσα στο επόμενο διάστημα, θα σταματήσει να ενισχύει τόσο πολύ τα κρατικά έσοδα, με αποτέλεσμα να περιοριστούν μελλοντικά τα δημοσιονομικά περιθώρια.

Μέσα στη διεθνή «τρικυμία» των αγορών, που έχει θέσει στις Κεντρικές Τράπεζες το δίλημμα πληθωρισμός ή χρηματοπιστωτική αστάθεια, όπως και στις Κυβερνήσεις, αντίστοιχα, πολιτικό κόστος ή κρίση χρέους, υπάρχει μια ακόμα «αχτίδα» ελπίδας για σημαντική βελτίωση της κατάστασης.

Η πολυπόθητη αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας από τους διεθνείς οίκους αξιολόγησης, η οποία θα επανεντάξει τη χώρα μας στο “club” των ανεπτυγμένων οικονομιών, προφανώς θα ευνοήσει συνολικά την εθνική οικονομία, αλλά, ιδιαίτερα, τον τραπεζικό τομέα. Με την ανάκτηση της επενδυτικής βαθμίδας, το ελληνικό αξιόγραφο δε θα θεωρείται, πλέον, υψηλού κινδύνου, αλλά θα φέρει πλήρους εμπιστοσύνης του επενδυτικού κοινού. Αυτό σημαίνει πως θα υπάρξει –επιπλέον– άμβλυνση του κόστους δανεισμού, τόσο για το Δημόσιο όσο και για τους ιδιώτες, καθώς εκτιμάται πως θα σημειωθεί σημαντική υποχώρηση στα spread των ελληνικών ομολόγων. Για παράδειγμα, στο 10ετές κρατικό ομόλογο υπολογίζεται πως το spread θα καταγράψει μείωση της τάξεως του 10 με 20 bps (μονάδων βάσης), έναντι του αντίστοιχου ιταλικού.

Ο θετικός αντίκτυπος, όπως προαναφέρθηκε, δε θα αφορά αποκλειστικά τη βελτίωση της πιστοληπτικής ικανότητας του ελληνικού δημοσίου, αλλά και των τραπεζών. Σε πρώτο στάδιο, θα γίνει πιο εύκολη η εξωτερική χρηματοδότηση των ελληνικών τραπεζών, ενώ θα είναι χαμηλότερο το κόστος του δανεισμού τους. Αυτό είναι πολύ σημαντικό, πόσω μάλλον σε μια περίοδο υψηλών επιτοκίων, που, απ’ όσο φαίνεται, θα κρατήσει για αρκετό διάστημα ακόμη.

Κατ’ επέκταση, η πιο εύκολη πρόσβαση σε ρευστότητα –γεγονός που σημαίνει πως θα περιοριστούν και τα απαιτούμενα ρευστά διαθέσιμα των τραπεζών– θα τις διευκολύνει στην έκδοση νέων δανείων για περισσότερα νοικοκυριά και επιχειρήσεις. Συγχρόνως, θα προσελκύσουν νέα ξένα κεφάλαια, τα οποία, ενδεχομένως, θα ανήκουν σε ποιοτικότερους επενδυτές. Με λίγα λόγια, όλο αυτό θα μετριάσει –σε μεγάλο βαθμό– το κόστος της τρέχουσας νομισματικής «σύσφιξης».

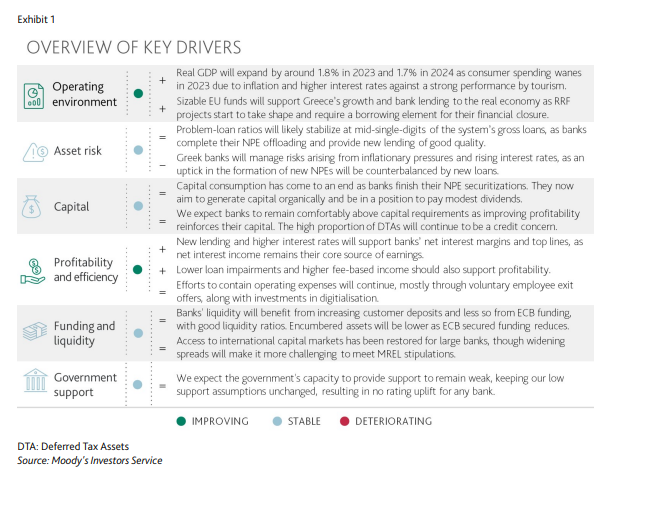

Ιδιαίτερα αισιόδοξο είναι το γεγονός, ότι οι οίκοι αξιολόγησης και οι επενδυτικές τράπεζες συνεχίζουν να δίνουν «ψήφο εμπιστοσύνης» στις ελληνικές τράπεζες, διατηρώντας –οι περισσότεροι– θετικό outlook για αυτές. Για παράδειγμα, στην έκθεσή της η Moody’s, που δημοσιεύθηκε την προηγούμενη εβδομάδα, διαβλέπει πως θα υπάρξει σταθεροποίηση της ποιότητας των δανείων στα χαρτοφυλάκιά τους (και όχι επιδείνωση), ξεπερνώντας τις όποιες πιέσεις υπάρξουν από τους ευάλωτους δανειολήπτες. Μην ξεχνάμε πως η Κυβέρνηση είναι έτοιμη, αν χρειαστεί, να επιδοτήσει περαιτέρω τις δόσεις, για να μην υπάρξει «κύμα» αθετήσεων. Ειδικότερα, o οίκος αξιολόγησης εκτιμά, βάσει των business plans των ελληνικών τραπεζών, πως οι δείκτες N.P.Es θα διαμορφωθούν σε μεσαία μονοψήφια επίπεδα, για τον επόμενο 1 με 1,5 χρόνο. Παράλληλα, εκτιμά πως θα συνεχίσει την ανοδική πορεία η κερδοφορία τους, εξαιτίας της υψηλής ζήτησης για δάνεια από τις επιχειρήσεις και, επίσης, οι προβλέψεις για ζημιές από δάνεια θα υποχωρήσουν.

Πλέον, η άμεση επιδίωξη των ελληνικών τραπεζών, πέρα από την περαιτέρω μείωση των «κόκκινων» δανείων, είναι να πραγματοποιηθεί η αποεπένδυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας και να επιτραπεί η διανομή μερίσματος.

Η Eurobank είναι μία από τις τράπεζες που υπέβαλε πρόσφατα αίτηση, για να αποκτήσει 52.080.673 μετοχές της από το Ταμείο, ώστε να μπορέσει να δώσει και μερίσματα. Σύμφωνα με τον CEO της Eurobank, Φωκίων Καραβία, η εξαγορά θα γίνει στο β’ εξάμηνο του 2023 και θα αφορά το 1,4% του μετοχικού της κεφαλαίου από το χαρτοφυλάκιο του Τ.Χ.Σ. Συνεπώς, την επόμενη χρονιά, θα γίνει η διανομή μερίσματος για την τράπεζα, η οποία αναμένεται να είναι τουλάχιστον το 25% των κερδών της χρήσης με τη μορφή επαναγοράς μετοχών. Πιθανότατα, αν δεν είχε προηγηθεί η επιθετική νομισματική «σύσφιξη», οι τριγμοί στη διεθνή αγορά και η πολιτική αβεβαιότητα, οι διαδικασίες θα είχαν επισπευσθεί.

Η σταδιακή αποεπένδυση του Τ.Χ.Σ. από τις ελληνικές τράπεζες θα αποτελέσει τον αρωγό για την αύξηση του ανταγωνισμού στην αγορά, καθώς οι συνθήκες στον κλάδο φαίνεται πως ωριμάζουν. Ήδη, βλέπουμε νέες αναδυόμενες τράπεζες να έρχονται στο προσκήνιο και να αποτελούν εν δυνάμει άμεσους ανταγωνιστές των 4 μεγάλων συστημικών τραπεζών. Τρανταχτό παράδειγμα αποτελεί η Optima Bank, του Ομίλου Βαρδινογιάννη, η οποία, μάλιστα, πρόκειται να εισαχθεί στη δημόσια αγορά του Χρηματιστηρίου Αθηνών. Είναι η πρώτη τράπεζα, έπειτα από 17 χρόνια, που μπαίνει στο ελληνικό χρηματιστήριο, σηματοδοτώντας ένα σημείο καμπής για την ελληνική αγορά και τις δυνητικές προοπτικές της.

Είναι πολύ σημαντικό ο τραπεζικός κλάδος στην Ελλάδα να γίνει πιο ανταγωνιστικός. Όλα αυτά τα χρόνια, θα τον χαρακτηρίζαμε ως ολιγοπωλιακό, καθώς οι συστημικές τράπεζες έχουν μεγάλο βαθμό ισχύος, για να επηρεάσουν τα επιτόκια των δανείων και των καταθέσεων. Σε αυτό, μάλιστα, οφείλεται το τεράστιο χάσμα που έχουν τα επιτόκια, όπως και οι πολύ υψηλές προμήθειες για τις συναλλαγές και τις υπηρεσίες. Να σημειωθεί, επίσης, πως ακόμη τρέχουν δύο υποθέσεις παραβίασης της νομοθεσίας περί ανταγωνισμού για παράνομη σύμπραξη, επιβολή πρόσθετων χρεώσεων και αντιανταγωνιστικών ενεργειών. Με την αύξηση του ανταγωνισμού τέτοια φαινόμενα θα αμβλυνθούν, ενώ, παράλληλα, οι πελάτες των ελληνικών τραπεζών πρόκειται να ωφεληθούν, κερδίζοντας υψηλότερα επιτόκια καταθέσεων και μειωμένες προμήθειες.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Eurobank – Φωκίων Καραβίας: Το β’ εξάμηνο η εξαγορά των μετοχών από το ΤΧΣ, naftemporiki.gr, διαθέσιμο εδώ

- Moody’s: Σαφής ψήφος εμπιστοσύνης στις ελληνικές τράπεζες, naftemporiki.gr, διαθέσιμο εδώ

- ΤΧΣ: Στο ΥΠΟΙΚ τα φώτα για την αποεπένδυση του κράτους από τις τράπεζες, ot.gr, διαθέσιμο εδώ