Του Κωνσταντίνου Γκότση,

Συνεχίζει η αισιοδοξία στην αγορά, ωθώντας το ελληνικό χρηματιστήριο συνεχώς σε νέα υψηλά οχταετίας. Προφανώς, η εγχώρια αγορά είναι επηρεασμένη από την ανοδική πορεία της ευρωπαϊκής, καθώς τα ενδεχόμενα ύφεσης φαντάζουν όλο και πιο απίθανα, ενώ, παράλληλα, οι εξελίξεις στα επιχειρηματικά deals (εξαγορά της Κλουκίνας Λάππας από την Intracom Holdings για τη δημιουργία της Intracom Properties, ιδιοκτησιακές αλλαγές στη MIG, συγχώνευση Παγκρήτριας με Συνεταιριστική Τράπεζα Σερρών κ.ά.), οι αναβαθμίσεις στον τραπεζικό κλάδο και η αυξανόμενη πιθανότητα ανάκτησης της επενδυτικής βαθμίδας στα ελληνικά αξιόγραφα, προσεχώς, την οδηγούν σε υπαραποδόσεις έναντι των ξένων. Ήδη έχουν εισρεύσει νέα κεφάλαια στο Χ.Α., γεγονός που αποτυπώνεται στην τονωμένη συναλλακτική δραστηριότητα (ο ημερήσιος τζίρος ανέρχεται στα € 95,4 εκατ. από € 74 εκατ. το 2022) και αναμένεται να εισέλθουν κι άλλα, ιδίως από την Ευρώπη. Επίσης, για τις πολύ καλές αυτές επιδόσεις βοηθά σημαντικά και η προεκλογική περίοδος – όσο δεν διαφαίνεται ισχυρός κίνδυνος αποσταθεροποίησης – με τις ενισχύσεις που δίνει η Κυβέρνηση για την τόνωση της οικονομίας. Μάλιστα, παραδοσιακά τις προεκλογικές περιόδους η αγορά υπεραποδίδει.

Με θετικό πρόσημο ολοκλήρωσε τις συναλλαγές τη Δευτέρα το Χρηματιστήριο Αθηνών, με την αγορά να κινείται σχεδόν καθ’ όλη τη διάρκεια της συνεδρίασης με σημαντικές διακυμάνσεις. Ωστόσο, το ανοδικό ξέσπασμα της τελευταίας ώρας έπαιξε καθοριστικό ρόλο για το τελικό αποτέλεσμα, με τις τελικές δημοπρασίες να ωθούν την αγορά στα υψηλά ημέρας. Τα όποια ενδοσυνεδριακά σκαμπανεβάσματα χαρακτηρίστηκαν ως μια βραχυπρόθεσμη κατοχύρωση σημαντικών κερδών, η οποία βοηθά στη συνέχεια της ανόδου και στην ορθολογικότερη αναδιάρθρωση των χαρτοφυλακίων τους και, κατά συνέπεια, των αποτιμήσεων στην αγορά.

Στην ημερήσια συνεδρίαση προκάλεσαν μεγάλη αίσθηση οι σημαντικές απώλειες του Ελλάκτωρ, έπειτα από την ανακοίνωση της διοίκησής του για διαπραγματεύσεις με το κυπριακό εταιρικό σχήμα Wade Adams για την εξαγορά της θυγατρικής του Άκτωρ. Το αντίτιμο υπολογίζεται να είναι ύψους €150-160 εκατ. και οι συζητήσεις πιθανώς να διαρκέσουν περίπου 3 εβδομάδες. Το συγκεκριμένο deal θα αποφέρει σημαντική ρευστότητα στους κύριους μετόχους της Ελλάκτωρ, δηλαδή στην ολλανδική Reggeborgh (συμμετοχή 46,1%) και στη Motor Oil (συμμετοχή 29,87%), καθώς η υπεραξία απόκτησης της Άκτωρ θα είναι «παχυλή». Ωστόσο, η αντίδραση της αγοράς οφείλεται στο γεγονός ότι φεύγει μια σημαντική εταιρεία από τον όμιλο, η οποία παρουσιάζει τα τελευταία χρόνια σημαντικούς ρυθμούς ανάπτυξης. Από την άλλη, όμως, η παροχή ρευστότητας από το deal θα αποτελέσει σημαντική στήριξη για τη συνέχεια των επιχειρηματικών δραστηριοτήτων του ομίλου, εν μέσω του συνεχώς αυξανόμενου κόστους των έργων.

Επιβεβαίωση για την αισιοδοξία όλων αυτών των ημερών αποτέλεσε η αναβάθμιση του ελληνικού αξιόγραφου από τη Fitch, φτάνοντας ένα «βήμα» μακριά από την επενδυτική βαθμίδα για τον συγκεκριμένο οίκο αξιολόγησης (δηλαδή μας αξιολογεί με BB+). Η Fitch είναι, πλέον, ο τρίτος διεθνής οίκος αξιολόγησης που μας αξιολογεί μια βαθμίδα μακριά από την επενδυτική, μαζί με την Standard and Poor’s και την DBRS, και η δεύτερη από τους Big Three.

Η αναβάθμιση από τον οίκο επήλθε έπειτα από τις εκτιμήσεις του για σταθερή βελτίωση των οικονομικών συνθηκών στην Ελλάδα για τα επόμενα δύο έτη, με σταδιακή επιτάχυνση της ανάπτυξης και σημαντική επιβράδυνση του πληθωρισμού. Αυτά, βέβαια, υπό το πρίσμα των πολύ ικανοποιητικών αποτελεσμάτων των εισηγμένων και της δυνητικής αύξησης των κεφαλαίων από το Ταμείο Ανάκαμψης, των οποίων η σωστή αξιοποίησή τους θα αποτελέσει το «σκαλοπάτι» για μια νέα, καλύτερη γραμμή πλεύσης της ελληνικής οικονομίας.

Προς αντίθετη κατεύθυνση κινήθηκαν τα ευρωπαϊκά χρηματιστήρια τη Δευτέρα, με τον Stoxx 600 να σημειώνει ελαφριά πτώση ύψους 0,15%. Οι ανησυχίες στη Γηραιά Ήπειρο διαμορφώθηκαν έπειτα από την ανακοίνωση του πληθωρισμού στην Ισπανία για τον Ιανουάριο, ο οποίος βρέθηκε υψηλότερα από τις εκτιμήσεις (5,8%), καταγράφοντας κλιμάκωση από τον μήνα Δεκέμβριο (5,7%) και διακόπτοντας το σερί αύξησης των τιμών με φθίνοντα ρυθμό από τον Ιούλιο και έπειτα. Αυτό το γεγονός έρχεται να προστεθεί στην ήδη επιβαρυμένη κατάσταση, που προκάλεσε η συρρίκνωση κατά 0,2% του Α.Ε.Π. κατά το δ’ τρίμηνο στη Γερμανία, δείχνοντας φθορές στην ανθεκτικότητα της ισχυρότερης οικονομίας της Ένωσης. Τις βαθύτερες απώλειες τις δέχθηκε ο ευάλωτος τεχνολογικός κλάδος, ενώ αντιθέτως ο κλάδος των τροφίμων δεν πτοήθηκε από το αρνητικό κλίμα, παρουσιάζοντας άνοδο.

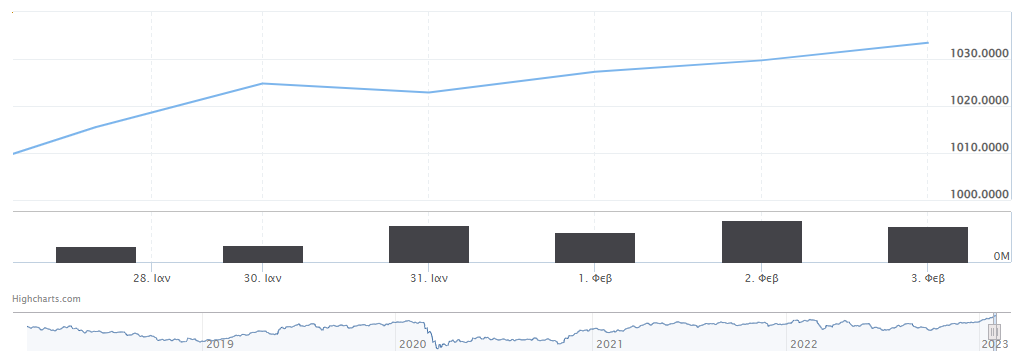

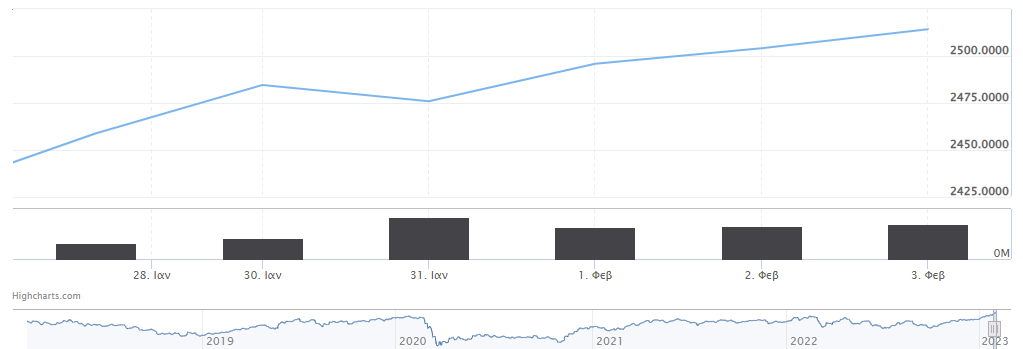

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,91% στις 1.024,75 μονάδες και κυμάνθηκε μεταξύ 1.024,76 μονάδων και 1.014,37 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,05% στις 2.484,53 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,22%, ανεβαίνοντας στις 756,56 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ικανοποιητικά στα € 90,94 εκατ. και ο όγκος στα 30,80 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αξιοσημείωτα ήταν τα κέρδη για τις Μυτιληναίος, Τράπεζα Πειραιώς, Ο.Π.Α.Π., ΓΕΚ Τέρνα και Ελληνικά Πετρέλαια, ξεπερνώντας το 2%. Ακολούθησαν με άνοδο μεγαλύτερη του 1% οι Δ.Ε.Η., Alpha Bank και Jumbo. Αντιθέτως, βουτιά ύψους 4,81% σημείωσε ο Ελλάκτωρ, καθώς, επίσης, σημαντικές ήταν οι απώλειες για Σαράντη και Quest, οι οποίες ήταν άνω του 1%.

Ήπια πτωτικά έκλεισε την Τρίτη το Χρηματιστήριο Αθηνών με μικρές διακυμάνσεις, βρίσκοντας αντιστάσεις στο επίπεδο των 1.020 μονάδων. Το πρόσημο της ημέρας καθορίστηκε από τις σημαντικές διορθώσεις και τη βραχυπρόθεσμη κατοχύρωση κερδών σε μετοχές της υψηλής κεφαλαιοποίησης, χωρίς, βέβαια, να αλλάζει ιδιαίτερα η ροπή σε αυτές που υποαπέδωσαν τον Γενάρη. Επιπλέον, εντυπωσιακά ενισχυμένος παρουσιάστηκε ο ημερήσιος τζίρος, με τις τελικές δημοπρασίες να προσθέτουν σημαντικά σε αυτόν.

Ωστόσο, οι γενικές απώλειες αντισταθμίστηκαν σημαντικά, αν και όχι εξολοκλήρου, κυρίως από τον τραπεζικό κλάδο, ο οποίος συνεχίζει να υπεραποδίδει σταθερά έναντι της υπόλοιπης αγοράς, καθώς συνεχίζονται σταθερά οι βελτιώσεις των εκτιμήσεων για αυτές το 2023. Ειδικότερα, υπάρχουν ισχυρές προοπτικές και μεγάλη κερδοφορία για ακόμη μια χρονιά, με τις καταθέσεις να ανεβαίνουν, αντισταθμίζοντας – εν μέρει – την όποια έλλειψη ρευστότητας προκαλεί η νομισματική «σύσφιξη», ενώ, παράλληλα, ενισχύονται οι εκτιμήσεις για παροχή μερίσματος έπειτα από πολλά χρόνια. Επίσης, η τράπεζα που ξεχωρίζει ιδιαίτερα για τις ευρύτερες επιδόσεις της και τη συστήνουν περισσότερο οι επίσημοι «κριτές» της αγοράς είναι η Τράπεζα Πειραιώς.

Με μεικτά πρόσημα έκλεισαν τα υπόλοιπα ευρωπαϊκά χρηματιστήρια, ενώ με ήπια πτώση ολοκλήρωσε ο Stoxx Europe 600 ύψους 0,3%, στον απόηχο των νέων αυξήσεων επιτοκίων από τις Κεντρικές Τράπεζες. Οι ελπίδες για την πορεία της οικονομίας της Ευρώπης παραμένουν, παρά την άνοδο του πληθωρισμού στην Ισπανία και τη συρρίκνωση των οικονομικών δραστηριοτήτων στη Γερμανία, καθώς, σύμφωνα με τη Eurostat, το Α.Ε.Π. της Ευρωζώνης ενισχύθηκε κατά 0,1% το δ’ τρίμηνο της προηγούμενης χρονιάς.

Τέλος, πολλοί αναλυτές κάνουν λόγο για εμφάνιση του January Effect στην αγορά, αφού ο πανευρωπαϊκός Stoxx 600 έχει σημειώσει την καλύτερη απόδοση για μήνα Ιανουάριο από το 2015 (+6,7%).Το ίδιο λέγεται και για την ελληνική αγορά, καθώς τον Γενάρη ο Γενικός Δείκτης πρόσθεσε 10%, η υψηλή κεφαλαιοποίηση 9,96% και ο τραπεζικός δείκτης υπεραπέδωσε με 20,7%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,19% στις 1.022,82 μονάδες και κυμάνθηκε μεταξύ 1.028,58 μονάδων και 1.017,96 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,35% στις 2.475,79 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,81%, ανεβαίνοντας στις 773,31 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 156,66 εκατ. και ο όγκος στα 63,98 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος για τον Σαράντη ύψους 5,48%, καθώς, επίσης, αξιοσημείωτα κέρδη σημείωσε και η Eurobank, της τάξεως του 3,20%. Με άνοδο που ξεπέρασε το 2% έκλεισαν οι Alpha Bank και Lamda, ακολουθώντας με άνω του +1% οι Aegean, Quest και Τιτάν. Αντιθέτως, σημαντικές ήταν οι απώλειες για Μυτιληναίο (-3,27%), Ο.Τ.Ε. (-3,15%). Με πτώση μεγαλύτερη του 2% έκλεισαν οι Jumbo και Τέρνα Ενεργειακή και με άνω του 1% οι ΕΛΧΑ, Δ.Ε.Η., Ο.Π.Α.Π. και Motor Oil.

Την Τετάρτη οι πτωτικές πιέσεις των διορθωτικών κινήσεων δεν κατάφεραν να καθορίσουν το τελικό πρόσημο στο Χρηματιστήριο Αθηνών, ολοκληρώνοντας τις συναλλαγές με κέρδη. Η αγορά φαίνεται να δείχνει μια επιφυλακτικότητα, λόγω των υψηλών επιπέδων που έχει κατακτήσει το ελληνικό χρηματιστήριο, ειδικά στις μετοχές με τις μεγαλύτερες έως τώρα επιδόσεις. Βασικά στηρίγματα της αγοράς σε αυτή τη συνεδρίαση, πέρα από τις τράπεζες, αποτέλεσαν οι Coca Cola, η Δ.Ε.Η. και ο Ο.Π.Α.Π. Οι τρεις τους είναι από την ομάδα των εισηγμένων που το προηγούμενο διάστημα δεν σημείωσαν σημαντικά κέρδη, δείχνοντας την τάση των επενδυτών για κατοχύρωση των κερδών σε αυτές που έχουν παρουσιάσει ήδη σημαντικές αποδόσεις και προτίμηση των πιο “value”.

Σημαντική ανακοίνωση της ημέρας ήταν αυτή του Χρηματιστηρίου Παραγώγων, για εισαγωγή νέων συμβολαίων futures από τις 6/2, για τις μετοχές των Autohellas, Aegean Airlines, Quest, ΕΛΒΑΛΧΑΛΚΟΡ, Intrakat, Avax.

Στα ευρωπαϊκά χρηματιστήρια ήταν υποτονικό το κλίμα, με τις διακυμάνσεις των βασικών δεικτών να ήταν οριακές, αναμένοντας τις αποφάσεις των Κεντρικών Τραπεζών για την επόμενη μεταβολή των επιτοκίων. Παράλληλα, θετική νότα έχουν προσδώσει τα αρχικά στοιχεία για τον πληθωρισμό Ιανουαρίου στην Ευρωζώνη, ο οποίος υπολογίζεται στο 8,5% αντί για 9% που έδειχναν οι προβλέψεις (στην Ελλάδα δείχνει επιβράδυνση στο 7,2%). Επιπλέον, σημαντική στήριξη της ευρωπαϊκής αγοράς πρόσφερε η άνοδος στον κλάδο της αυτοκινητοβιομηχανίας, ενώ από τις μεγαλύτερες απώλειες σημείωσε ο κλάδος της υγείας.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,43% στις 1.027,25 μονάδες και κυμάνθηκε μεταξύ 1.021,16 μονάδων και 1.031,07 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,81% στις 2.495,80 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,40%, ανεβαίνοντας στις 791,87 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα, αλλά πολύ ικανοποιητικά, στα € 106,2 εκατ. και ο όγκος στα 50,88 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αξιοσημείωτα ήταν τα κέρδη για τη Eurobank ύψους 3,67%, όπως και της Alpha Bank ύψους 2,94%. Ακολούθησε η Εθνική Τράπεζα με άνοδο 2% και οι Δ.Ε.Η., Ε.ΥΔ.Α.Π. και Coca Cola, οι οποίες έκλεισαν πάνω από +1%. Αντιθέτως, σημαντικές ήταν οι απώλειες άνω του 2% για Βιοχάλκο και Σαράντη, ενώ με πτώση υψηλότερη του 1% έκλεισαν και οι Ελλάκτωρ, Quest και Jumbo.

Με θετικό πρόσημο έκλεισε την Πέμπτη το Χρηματιστήριο Αθηνών, αλλά παρουσιάζοντας σημαντικές διακυμάνσεις, βρίσκοντας νέες αντιστάσεις στη ζώνη των 1.030 μονάδων. Στο επίκεντρο βρέθηκε ο Όμιλος Τέρνα, με τις μετοχές να καταγράφουν ισχυρές απώλειες, καθώς φημολογήθηκε εντός της αγοράς η πιθανότητα περαιτέρω καθυστέρησης της ολοκλήρωσης του deal μεταξύ της ΓΕΚ Τέρνα με την κοινοπραξία First Sentier-Macquarie που αφορά τη μεταβίβαση μετοχών της Τέρνα Ενεργειακής, με τη συμφωνία να έχει ήδη περάσει από αρκετές «τρικυμίες».

Γενικότερα, όμως, βλέπουμε καλή κινητικότητα στην αγορά με τις θετικές εξελίξεις και τα επιχειρηματικά deals που γίνονται και ακούγονται. Σε αυτό το κλίμα ευνοείται και ο δείκτης της μεσαίας κεφαλαιοποίησης, ο οποίος έχει μείνει πολύ πίσω, καθώς συνήθως υποαποδίδει. Παράδειγμα της βελτίωσης της πορείας του Mid Cap αποτελούν η ολοκλήρωση της αύξησης μετοχικού κεφαλαίου της Intrakat, που προσέλκυσε νέους επενδυτές.

Στην ευρωπαϊκή αγορά, σημαντικά ήταν τα κέρδη που ξεπέρασαν το 1% για τους περισσότερους δείκτες, με τον πιο ευνοημένο κλάδο της ημέρας να αποτελεί ο τεχνολογικός, ο οποίος ενισχύθηκε κατά 4,6%. Οι αυξήσεις που πραγματοποιήθηκαν στα επιτόκια των Fed, Ε.Κ.Τ. και Τράπεζα της Αγγλίας επιβεβαίωσαν τις προβλέψεις των επενδυτών και δεν σόκαραν την αγορά, καθώς ήδη είχε προεξοφληθεί αυτή η άνοδος. Συνεπώς, βρήκαν ευκαιρία οι επενδυτές να διορθώσουν προς τα πάνω, λόγω της επιφυλακτικότητας που είχαν στις προηγούμενες συνεδριάσεις. Ειδικότερα, Ε.Κ.Τ και BoE αύξησαν κατά 50 μονάδες βάσεις τα βασικά τους επιτόκια, ενώ πιο ήπια κινήθηκε αυτή τη φορά η Fed, αυξάνοντάς τα και τα 25 μονάδες βάσης, γεγονός που βοηθά να κλείσει και το spread ανάμεσα στις Κεντρικές Τράπεζες.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,24% στις 1.029,68 μονάδες και κυμάνθηκε μεταξύ 1.022,30 μονάδων και 1.035,54 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,33% στις 2.504,12 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,14%, ανεβαίνοντας στις 800,89 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 145,7 εκατ. και ο όγκος στα 84,31 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Eurobank, Σαράντης και Τράπεζα Πειραιώς. Με άνοδο μεγαλύτερη του 1% ολοκλήρωσαν τις συναλλαγές οι Εθνική Τράπεζα, Δ.Ε.Η., Μυτιληναίος και Jumbo. Αντιθέτως, βουτιά σημείωσε η μετοχή της Τέρνα Ενεργειακή της τάξεως του 6,27%, καθώς, επίσης, σημαντικές ήταν οι απώλειες άνω του 1% για Coca Cola, Alpha Bank και ΓΕΚ Τέρνα.

Την Παρασκευή πραγματοποιήθηκε ακόμη μία θετική συνεδρίαση στο Χρηματιστήριο Αθηνών, με την αγορά πλέον να κινείται προς τις 1.035 μονάδες με στόχο να τις προσπεράσει. Τα ποσά που διοχετεύτηκαν προς μετοχές που είχαν υποαποδώσει κατά τον Ιανουάριο ήταν υπεραρκετά για να απορροφήσουν τις πτωτικές πιέσεις που προκάλεσαν τα profit takings. Παρατηρούμε πως οι κατοχυρώσεις κερδών γίνονται όλο και πιο συχνές όσο ανεβαίνει σε μονάδες το Χ.Α., δείχνοντας πως υπάρχει ακόμη αρκετή αβεβαιότητα στην αγορά.

Ανοδικά κινήθηκε και η υπόλοιπη ευρωπαϊκή αγορά, με τον πανευρωπαϊκό δείκτη να φτάνει σε υψηλά 9 μηνών και τον βρετανικό FTSE 100 σε επίπεδα που έχει να αγγίξει από το 2018. Στην ημερήσια άνοδο και την επενδυτική ψυχολογία συνέβαλαν σημαντικά οι ανακοινώσεις μακροοικονομικών στοιχειών της Ευρωζώνης. Συγκεκριμένα, ο σύνθετος P.M.I. που δημοσιεύθηκε από την S&P Global παρουσίασε επέκταση της οικονομική δραστηριότητας στη ζώνη του ευρώ (50,3) τον μήνα Ιανουάριο, έπειτα από ένα εξάμηνο.

Στη Wall Street, ωστόσο, σημειώθηκαν τριγμοί λόγω των στοιχειών Ιανουαρίου για την αγορά εργασίας, καθώς η ανεργία ανήλθε στο 3,4% – ποσοστό που έχει να καταγραφεί από 1969 –, ενώ οι αναλυτές περίμεναν να βρεθεί στο 3,6%. Ειδικότερα, η αμερικανική αγορά πρόσθεσε 517.000 νέες θέσεις εργασίας τον μήνα που μας πέρασε. Το γεγονός αυτό δημιουργεί ανησυχίες στο επενδυτικό κοινό, καθώς δίνει περιθώρια στη Fed για συνέχεια της νομισματικής «σύσφιξης». Πιθανώς, αυτή η εξέλιξη να ενσωματωθεί και στην ευρωπαϊκή αγορά από Δευτέρα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,37% στις 1.033,44 μονάδες και κυμάνθηκε μεταξύ 1.036,42 μονάδων και 1.025,76 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,40% στις 2.514,26 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,88%, κλείνοντας στις 793,88 μονάδες. Η αξία συναλλαγών διαμορφώθηκε λίγο χαμηλότερα στα € 118,13 εκατ. και ο όγκος στα 70,80 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος για Ελλάκτωρ (6,34%), Ο.Π.Α.Π. (4,03%) και Aegean (3,82%). Με κέρδη μεγαλύτερα του 1% ολοκλήρωσαν οι Jumbo, Autohellas, Motor Oil, Σαράντης, Βιοχάλκο και Τέρνα Ενεργειακή. Αντιθέτως, σημαντικές ήταν οι απώλειες για Τράπεζα Εθνική και ΓΕΚ Τέρνα, οι οποίες ξεπέρασαν το 2%.

Συνοψίζοντας, την εβδομάδα που μας πέρασε στην ελληνική αγορά ο Γενικός Δείκτης κατέγραψε άνοδο 1,77%, FTSE Large Cap, ενισχύθηκε κατά 2,26% και ο τραπεζικός δείκτης ανέβηκε κατά 5,79%. Ο πανευρωπαϊκός δείκτης Stoxx Europe 600 έκλεισε στις 460,77 μονάδες, με κέρδη 1,50%.