Του Κωνσταντίνου Γκότση,

Με αντίθετο πρόσημο από τις ευρωαγορές έκλεισαν οι δείκτες στη Λεωφόρο Αθηνών, καθώς διεθνή γεγονότα εντός της εβδομάδας έδωσαν αφορμή στους επενδυτές για κατοχύρωση των κερδών και για την πραγματοποίηση διορθώσεων, έπειτα από 6 ανοδικές εβδομάδες. Σύμφωνα με αναλυτές, το επίπεδο των 900 μονάδων θα συνεχίσει να αποτελεί το ταβάνι του Γενικού Δείκτη, όσο θα υπάρχει μια ανακυκλούμενη ρευστότητα –κυρίως στις μετοχές της υψηλής κεφαλαιοποίησης και στις τράπεζες– που κρατά σε χαμηλά επίπεδα τη συναλλακτική δραστηριότητα. Είναι σημαντικό να υπάρξει στήριξη στη ζώνη των 880 μονάδων σε περίπτωση καθόδου, διότι από αυτό το επίπεδο και μετά πιθανόν να ενεργοποιηθούν πολλές εντολές stop loss, προκαλώντας μαζικές ρευστοποιήσεις

Τα γεγονότα που έρχονται στην επιφάνεια το τελευταίο διάστημα στην ελληνική πολιτική σκηνή έχουν οξύνει την πολιτική αβεβαιότητα, με τους ξένους θεσμικούς επενδυτές να παραμένουν αμέτοχοι στην εγχώρια αγορά ή απλά να ενεργούν επιλεκτικά. Επίσης, αυτή η κατάσταση φαίνεται πως θα παρατείνει και την αναβάθμιση των ελληνικών τίτλων στην επενδυτική βαθμίδα από τους ξένους οίκους αξιολόγησης μέχρι τη διεξαγωγή των εκλογών. Ωστόσο, σύμφωνα με έρευνες, συνολικά το εκλογικό σώμα φαίνεται πως δεν επηρεάζεται ιδιαίτερα από τις αποκαλύψεις των παρακολουθήσεων, καθώς εστιάζουν περισσότερο σε οικονομικά θέματα, όπως η ακρίβεια στην ενέργεια και τα τρόφιμα. Συνεπώς, η επιτυχία αντιμετώπισης αυτών των ζητημάτων θα καθορίσουν σε μεγάλο βαθμό το αποτέλεσμα.

Στο επίκεντρο των εγχώριων επενδυτών αυτή την εβδομάδα ήταν η γνωστοποίηση του deal της Εθνικής Τράπεζας για εξαγορά του 7,5% της Epsilon Net (€7,40 ανά μετοχή), συμπεριλαμβανομένου call option για ένα επιπλέον 7,5%. Γενικότερα, ο τραπεζικός κλάδος στην ελληνική αγορά έχει πρωταγωνιστήσει το τελευταίο διάστημα, αφού οι μεγάλες τράπεζες έχουν παρουσιάσει από τα πιο ικανοποιητικά εταιρικά αποτελέσματα μεταξύ των εισηγμένων. Ωστόσο, αυτό το διάστημα δημιουργούνται ανησυχίες για τον τραπεζικό κλάδο στην Ευρώπη μετά την ανακοίνωση της Ε.Κ.Τ. για αποπληρωμές δανείων αξίας σχεδόν €300 δις, με σκοπό τον περαιτέρω περιορισμό της ρευστότητας στις αγορές της Ευρώπης. Επίσης, η Ε.Κ.Τ. έχει προειδοποιήσει για κίνδυνο αύξησης του ποσοστού των μη εξυπηρετούμενων δανείων στα ενεργητικά των τραπεζών σε Ιταλία, Πορτογαλία, Ελλάδα και Κύπρο, όσο θα επεκτείνεται η ποσοτική «σύσφιξη» και η άνοδος των επιτοκίων.

Σύμφωνα με τη U.B.S., σε πολύ θετικό μακροοικονομικό κλίμα βρίσκεται φέτος η ελληνική οικονομία, καθώς αναμένεται αύξηση του Α.Ε.Π. κατά 6,4%. Ωστόσο, η ανάπτυξη προβλέπεται να επιβραδυνθεί το επόμενο έτος στο 2,5%, με τις προοπτικές για το 2024 να βρίσκονται στο 3,2%. Τα επόμενα έτη, καλώς εχόντων των πραγμάτων, προβλέπεται και γενικότερη δημοσιονομική βελτίωση, αφού εκτιμάται δημιουργία πρωτογενούς πλεονάσματος και μείωση του λόγου δημοσίου χρέους προς το Α.Ε.Π. στο 152% έως το 2024.

Βασική στήριξη της ελληνικής αγοράς έως τώρα, είναι τα –πολύ θετικά– εταιρικά αποτελέσματα, με αυτά της Βιοχάλκο να ξεχωρίζουν στις τελευταίες ανακοινώσεις. Τις επόμενες ημέρες αναμένονται και άλλες δημοσιεύσεις εταιρικών αποτελεσμάτων της υψηλής κεφαλαιοποίησης, καθώς, επίσης –σύμφωνα με την Επιτροπή Κεφαλαιαγοράς– μέχρι τις 15 Δεκεμβρίου, θα πρέπει να έχει γίνει από όλες τις εισηγμένες ενημέρωση των αποτελεσμάτων τους για το γ’ τρίμηνο.

Σε γενικές γραμμές, το διεθνές κλίμα παραμένει ρευστό, με τη συμπεριφορά του πληθωρισμού και των Κεντρικών Τραπεζών να παρουσιάζεται αβέβαιη.

Τη Δευτέρα το Χρηματιστήριο Αθηνών ξεκίνησε με θετικό πρόσημο την εβδομάδα, αλλά με οριακά κέρδη. Οι καθοδικές πιέσεις από τη γενικότερη πτώση στην αμερικανική αγορά αντισταθμίστηκαν από το θετικό κλίμα στις ευρωαγορές, που προκλήθηκε από τα ικανοποιητικά αποτελέσματα των μεγάλων εταιρειών και από το επίπεδο της βιομηχανικής παραγωγής. Σημαντική παράμετρος ήταν και τα αποτελέσματα των εγχώριων εταιρειών, που όλο αυτό το διάστημα αποτελούν βασικό στήριγμα του ελληνικού χρηματιστηρίου.

Ωστόσο, η ημερήσια άνοδος περιορίστηκε σε μεγάλο βαθμό λόγω των αντιστάσεων που συναντά ο Γενικό Δείκτης στη ζώνη των 900 μονάδων, αδυνατώντας να κάνει την υπέρβαση λόγω της απουσίας αγοραστών. Τέλος, ξεχώρισαν τα κέρδη του FTSE Mid Cap περιορίζοντας το τελευταίο διάστημα τη φετινή του συνολική πτώση. Μέχρι τώρα, αποτελεί τον δείκτη με τις μεγαλύτερες απώλειες για το 2022.

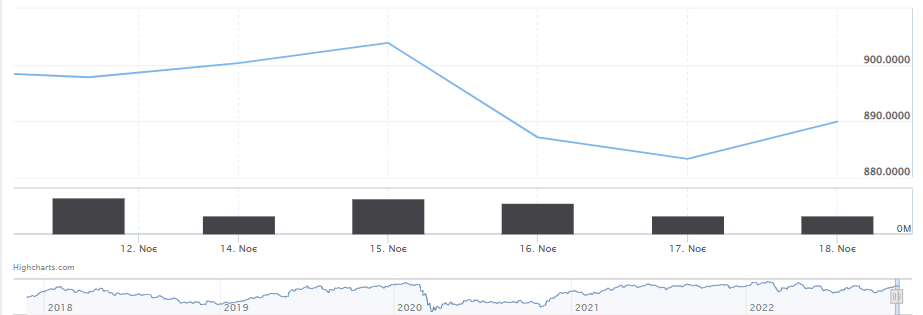

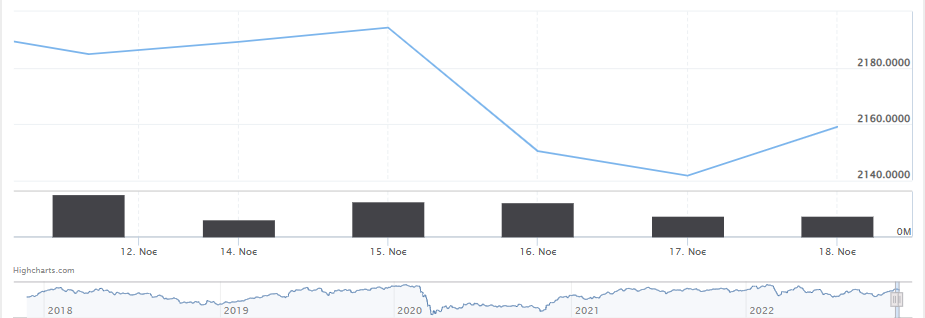

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε ήπια άνοδο 0,28% στις 900,30 μονάδες και κυμάνθηκε μεταξύ 901,18 μονάδων (+0,38%) και 895,19 μονάδων (-0,29%). Ο FTSE Large Cap ενισχύθηκε κατά 0,20% στις 2.189,22 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,76%, ανεβαίνοντας στις 646,40 μονάδες. Η αξία των συναλλαγών διαμορφώθηκε χαμηλά στα €51,01 εκατ. και ο όγκος στα 19,11 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, αξιοσημείωτη άνοδο σημείωσαν η Τράπεζα Πειραιώς (+3,43%), η Δ.Ε.Η. (+3,01%) και η Motor Oil (+2,54%). Επιπλέον, με κέρδη που ξεπέρασαν το 1% έκλεισαν οι Alpha Bank, Titan και Βιοχάλκο. Αντίθετα, με σημαντικές απώλειες έκλεισαν η Τέρνα Ενεργειακή (-2,23%) και η Coca Cola (-1,66%). Η πλειοψηφία των εισηγμένων ολοκλήρωσαν τις συναλλαγές με θετικό πρόσημο, με περίπου το 10% εξ αυτών να παρουσιάζουν κέρδη άνω του 4%.

Με μικρά κέρδη ολοκληρώνει το Χρηματιστήριο Αθηνών τις συναλλαγές και την Τρίτη. Το εύρος της διακύμανσης διατηρήθηκε περιορισμένο, ενώ οι αγοραστές συμπεριφέρονται αρκετά συντηρητικά, όσο ο Γενικός Δείκτης βρίσκεται λίγο πάνω από τις 900 μονάδες, καθώς θεωρείται ότι βρίσκεται σε υπερτιμημένα επίπεδα.

Η ανοδική πορεία της ελληνικής αγοράς συνεχίζει να οφείλεται στις κινήσεις των ξένων. Ειδικότερα, με θετικό πρόσημο έκλεισαν οι βασικοί δείκτες και στη Wall Street, με το φόβο για επιδείνωση της κατάστασης στο Ουκρανικό μέτωπο –έπειτα από το πυραυλικό χτύπημα εντός των συνόρων της Πολωνίας– οξύνοντας, έτσι, τις ανησυχίες των επενδυτών και συμπιέζοντας τα ημερήσια κέρδη. Ανοδικά κινήθηκαν και οι ευρωαγορές στον απόηχο των στοιχείων για τον πληθωρισμό στις Η.Π.Α.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε ελαφριά άνοδο 0,40% στις 903,87 μονάδες και κυμάνθηκε μεταξύ 904,76 μονάδων (+0,50%) και 899,69 μονάδων (-0,079%). O FTSE Large Cap ενισχύθηκε κατά 0,23% στις 2.194,25 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,28% και ωθήθηκε στις 644,57 μονάδες. Η αξία των συναλλαγών διαμορφώθηκε υψηλότερα στα €74,78 εκατ. και ο όγκος στα 34,20 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, με αξιοσημείωτα κέρδη έκλεισε η Α.Δ.Μ.Η.Ε. +5,99%. Με άνοδο μεγαλύτερη του 2% ακολούθησαν οι Ελλάκτωρ, Lamda Development και Δ.Ε.Η. και με άνω του 1% οι ΕΛΧΑ και Τιτάν. Αντίθετα, σημαντικές ήταν οι απώλειες για την Ο.Π.Α.Π. ύψους -1,24%. Η οριακή πλειοψηφία των εισηγμένων έκλεισαν με θετικό πρόσημο και το 12,5% εξ αυτών παρουσίασαν κέρδη που ξεπέρασαν το 4%.

Τριγμοί στο Χρηματιστήριο Αθηνών την Τετάρτη με τον κίνδυνο επέκτασης του πολέμου στην ανατολική Ευρώπη να κορυφώνεται για μερικές στιγμές. Ο φόβος όλων πως το πυραυλικό χτύπημα στην Πολωνία ήταν από ρωσικά πυρά, έστειλε την αγορά κάτω από τις 890 μονάδες. Ωστόσο, η κατάσταση αποκλιμακώθηκε, όταν αποδείχθηκε ότι το χτύπημα προκλήθηκε από λάθος των Ουκρανών.

Όλες οι μετοχές του δείκτη υψηλής κεφαλαιοποίησης σημείωσαν πτώση, βρίσκοντας οι επενδυτές αφορμή από τις γεωπολιτικές εντάσεις να ρευστοποιήσουν τις θέσεις τους και να κατοχυρώσουν το γρηγορότερο δυνατόν τα κέρδη των ανοδικών ημερών.

Βασική παράμετρος της καθοδικής πορείας αποτέλεσαν και οι απώλειες στις ξένες αγορές, με τις ευρωαγορές, επίσης, να παρουσιάζουν σημαντική υποχώρηση από την κλιμάκωση των εντάσεων στο ρωσο-ουκρανικό. Στο «κόκκινο» και οι βασικοί δείκτες της Wall Street, παρά το άλμα του 1,3% στις λιανικές πωλήσεις της αμερικανικής αγοράς, αντί του 1% που προβλεπόταν. Η σταθερά υψηλή συνολική ζήτηση στις Η.Π.Α. ανατρέπει τα σενάρια για επιβράδυνση στη «σύσφιξης» από τη FED, με τις πιθανότητες να ξαναδείχνουν –πάλι– άνοδο των βασικών επιτοκίων της κατά 75 μονάδες βάσης στην επόμενη συνεδρίασή της.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε ισχυρή πτώση ύψους 1,86% στις 887,09 μονάδες και κυμάνθηκε μεταξύ 901,98 μονάδων (-0,21%) και 883,31 μονάδων (-2,27%). Ο FTSE Large Cap υποχώρησε κατά 2% στις 2.150,32 μονάδες και ο τραπεζικός δείκτης έχασε 2,48%, πέφτοντας στις 628,60 μονάδες. Η αξία των συναλλαγών διαμορφώθηκε ακόμα υψηλότερα στα €94,67 εκατ. ευρώ και ο όγκος στα 30,52 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικές ήταν οι απώλειες για την Τράπεζα Πειραιώς ύψους – 4,90%, καθώς και των Δ.Ε.Η., Σαράντης και Eurobank, που ξεπέρασαν το -3%. Με υποχώρηση άνω του 2% ολοκλήρωσαν οι Lamda Development, Ο.Τ.Ε., Jumbo, Ελλάκτωρ, Ο.Π.Α.Π., Βιοχάλκο, Alpha Bank, Quest και ΕΛΧΑ και με άνω του 1% οι Α.Δ.Μ.Η.Ε. και Εθνική Τράπεζα. Σε πτώση ωθήθηκε η πλειοψηφία των μετοχών στο ταμπλό.

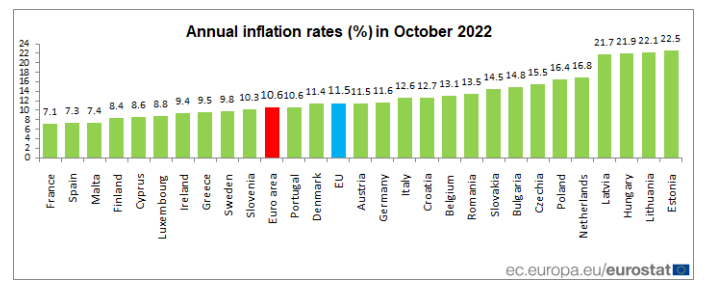

Με μικρές απώλειες έκλεισε το Χρηματιστήριο Αθηνών την Πέμπτη, ακολουθώντας τις ήπιες διορθώσεις στις ευρωαγορές από την ανακοίνωση των στοιχείων του πληθωρισμού. Τα νέα στοιχεία για τον ετήσιο πληθωρισμό του Οκτωβρίου στην Ευρωζώνη τον εκτιμούν στο 10,6%, αυξημένο κατά 0,7% από τον Σεπτέμβριο. Αντίστοιχα, ενισχυμένος παρουσιάστηκε και ο πληθωρισμός για την Ε.Ε. στο 11,5% από 10,9% τον προηγούμενο μήνα. Αντιθέτως, στην Ελλάδα επιβραδύνθηκε στο 9,5% και βρίσκεται –πλέον– κάτω από τον μέσο πληθωρισμό των κρατών-μελών της Ένωσης.

Ήπια πτώση καταγράφηκε και στους βασικούς δείκτες της Wall Street, με τους αξιωματούχους της FED να δηλώνουν πως τα βασικά επιτόκια θα φτάσουν τουλάχιστον μέχρι το επίπεδο του 5-5,25%. Από τη μέχρι τώρα άνοδο έχει ήδη συρρικνωθεί η οικονομική δραστηριότητα σε μερικούς κλάδους. Για παράδειγμα, από την αύξηση του κόστους δανεισμού μειώθηκαν οι κατασκευές ακινήτων κατά 4,2% τον Οκτώβριο.

Επιπλέον, σημαντικό γεγονός της Πέμπτης στην εγχώρια αγορά ήταν το άνοιγμα του βιβλίου προσφορών για το senior preferred bond της Τράπεζας Πειραιώς, συγκεντρώνοντας €350 εκατ. με το επιτόκιο να ανέρχεται στο 8,5%.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε πτώση 0,43% στις 883,28 μονάδες και κυμάνθηκε μεταξύ 891,88 μονάδων (+0,54%) και 879,74 μονάδων (-0,83%). O FTSE Large Cap υποχώρησε κατά 0,40% στις 2.141,64 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,73% στις 624,03 μονάδες. Η αξία των συναλλαγών διαμορφώθηκε στα €58,01 εκατ. και ο όγκος στα 18,31 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικές ήταν οι απώλειες για τις Βιοχάλκο (-2,11%) και Ελλάκτωρ (-2,01%). Με υποχώρηση άνω του 1% ακολούθησαν οι Α.Δ.Μ.Η.Ε., Εθνική Τράπεζα, Alpha Bank και Lamda Development. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη για Quest (+1,74%) και ΕΛΧΑ (+1,23%).

Με θετικό πρόσημο ολοκλήρωσε τις συναλλαγές το Χρηματιστήριο Αθηνών την Παρασκευή, παρουσιάζοντας, όμως, απώλειες συνολικά στο πενθήμερο με αρκετές εναλλαγές προσήμων. Ο Γενικός Δείκτης βρήκε ισχυρή αντίσταση στη ζώνη των 900 μονάδων, με πολλούς αναλυτές να αναφέρονται σε κορύφωση της ανόδου του. Η εβδομάδα που μας πέρασε αποτέλεσε ένα πενθήμερο διορθώσεων, με πολλούς επενδυτές να μετακυλούν τα κεφάλαιά τους από υπερτιμημένες δεικτοβαρείς μετοχές σε εκείνες που θεωρήθηκαν υποτιμημένες. Και οι ευρωαγορές έκλεισαν ανοδικά την Παρασκευή, έπειτα από ένα πτωτικό σερί δύο ημερών.

Επίσης, η Wall Street ανέκοψε το πτωτικό σερί, παρά το αρνητικό κλίμα της εβδομάδας, που δημιουργήθηκε από την πιθανή συνέχεια της επιθετικότητας της FED στις επόμενες συνεδριάσεις. Παραδοσιακά, την επόμενη εβδομάδα αναμένονται χαμηλές διακυμάνσεις λόγω των αργιών στην αμερικανική αγορά.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε άνοδο 0,75% στις 889,90 μονάδες και κυμάνθηκε μεταξύ 892,16 μονάδων (+1,01%) και 883,91 μονάδων (+0,07%). Ο FTSE Large Cap ενισχύθηκε κατά 0,81% στις 2.158,96 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,29%, ανεβαίνοντας στις στις 625,86 μονάδες. Η αξία των συναλλαγών στα €48,45 εκατ. και ο όγκος στα 17,08 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικό ήταν το ανοδικό άλμα 6,22% της ΕΛΧΑ, το +4,05% της Τράπεζας Πειραιώς και το +3,93% της Jumbo. Ακολούθησαν με κέρδη άνω του 2% οι Βιοχάλκο και Ο.Π.Α.Π. και με άνω του 1% οι Ελλάκτωρ, Ο.Τ.Ε. και Δ.Ε.Η. Αντίθετο, σημαντικές ήταν οι απώλειες της Σαράντης (-1,81%) και της Εθνικής Τράπεζας (-1,20%).

Συνοψίζοντας, την εβδομάδα που μας πέρασε στην εγχώρια αγορά ο Γενικός Δείκτης κατέγραψε πτώση κατά 0,88%, ο FTSE Large Cap έχασε 1,19% και ο τραπεζικός δείκτης υποχώρησε κατά 2,44%. Στις ευρωαγορές, ο γερμανικός DAX έκλεισε στις 14.431,86 (+0,95%), ο γαλλικός CAC 40 στις 6.644,46 (+0,33%), o βρετανικός FTSE 100 στις 7.385,52 (+0,92%), o ιταλικός FTSE MIB στις 24,675.18 (+0,71%), o ισπανικός IBEX 35 στις 8,127.80 (+0,29%) και ο πανευρωπαϊκός Stoxx 600 στις 433,33 (+0,15%). Στη Wall Street, ο βιομηχανικός δείκτης Dow Jones έκλεισε στις 33.745,69 (+0,25%), ο ευρύτερος S&P 500 στις 3.965,34 (-0,32%) και ο τεχνολογικός Nasdaq στις 11.146,06 (-0,78%).