")

Του Γιάννη Καβουρίνου,

Την τελευταία διετία η δραστηριότητα στον κλάδο των εξαγορών και συγχωνεύσεων εταιρειών (M&As) δεν μοιάζει να έχει ανάλογο προηγούμενο. Πιο συγκεκριμένα, το έτος 2021 αποτέλεσε τη χρονιά ρεκόρ. Μπορεί το πρώτο εξάμηνο να ήταν σχετικά μεστό, ωστόσο, οι μεταρρυθμίσεις που εφαρμόστηκαν έκαναν τη διαφορά στο δεύτερο εξάμηνο της ίδιας χρονιάς. Το 2022 εκτιμάται να είναι η δεύτερη καλύτερη χρονιά. Βέβαια, υπάρχει πιθανότητα ακόμα και να ξεπεράσει σε νούμερα το προηγούμενο έτος.

Οι μεταρρυθμίσεις που άλλαξαν τα δεδομένα του 2021 προς το καλύτερο έχουν να κάνουν με την εύκολη πρόσβαση σε κεφάλαια, τα χαμηλά επιτόκια, αλλά και την ψηφιακή και «πράσινη» μετάβαση. Η παγκόσμια οικονομία είχε ήδη ξεκινήσει να μπαίνει σε ρυθμούς ανάπτυξης προ πανδημίας. Έτσι, δημιουργήθηκε κλίμα αισιοδοξίας και σιγουριάς, με το οποίο κατάφερε η αγορά να αγγίξει ιστορικά νούμερα. Το έτος έκλεισε με συνολικό τζίρο $5,9 τρις, μεγαλύτερο σε σχέση με το περσινό κατά $2,3 τρις. Από τα $5,9 τρις M&A συναλλαγών, το 52% πραγματοποιήθηκε από την αμερικανική αγορά, γεγονός που την κάνει κυρίαρχη σε αυτόν τον τομέα. Οι αμέσως επόμενες πιο ενεργές αγορές ήταν εκείνες της Ευρώπης, της Μέσης Ανατολής και της Αφρικής με 26%. Για τις M&A συμφωνίες που διεκπεραιώθηκαν εκείνη τη χρονιά, οι περισσότερες συνέχιζαν να προσθέτουν αξία κατά την αποτίμησή τους, καθιστώντας τες αποτελεσματικές.

Ήταν αντιληπτό από τους ομίλους πως η μέθοδος M&A είναι μια από τις βραχυπρόθεσμα πιο αξιόπιστες στρατηγικές για να αυξήσουν τη συνολική τους αξία στο άμεσο μέλλον. Συνεπώς, για να μπορέσουν να ανταπεξέλθουν στον τότε ανταγωνισμό, που γινόταν ολοένα και μεγαλύτερος, πολλές εταιρείες στράφηκαν προς τις επιχειρηματικές συνενώσεις. Η εύκολη πρόσβαση κεφαλαίων δόθηκε από τις εταιρείες εξαγοράς ειδικού σκοπού, γνωστές ως S.P.A.Cs (Special Purpose Acquisition Companies) και τις εταιρείες ιδιωτικών μετοχών (Private Equity Firms), οι οποίες ανέλαβαν 11.000 μεγάλες συμφωνίες.

Οι S.P.A.Cs είναι εταιρείες που ιδρύονται χωρίς αρχική εμπορική ιδιότητα, με σκοπό να μπουν σε καθεστώς I.P.O. (να ενταχθούν, δηλαδή, στο χρηματιστήριο), προκειμένου να μαζέψουν κεφάλαια και, έπειτα, να εξαγοράσουν ή να συγχωνευτούν με άλλη. Κατά το έτος 2021 δημιουργήθηκαν 613 τέτοιες εταιρείες, οι οποίες συγκέντρωσαν $162,5 δις. Ήταν μια πολύ καλή χρονιά για τις S.P.A.Cs, σε σχέση με το 2020 που συνολικά δημιουργήθηκαν 247 και μάζεψαν κεφάλαια ύψους $83,4 δις. Επιπλέον, οι εταιρείες στόχοι, δηλαδή αυτές που θα εξαγοραστούν ή θα συγχωνευτούν με τις S.P.A.Cs, αναλαμβάνονται, στη συνέχεια, από ειδικά επιχειρησιακά στελέχη και επιφανείς χρηματοδότες.

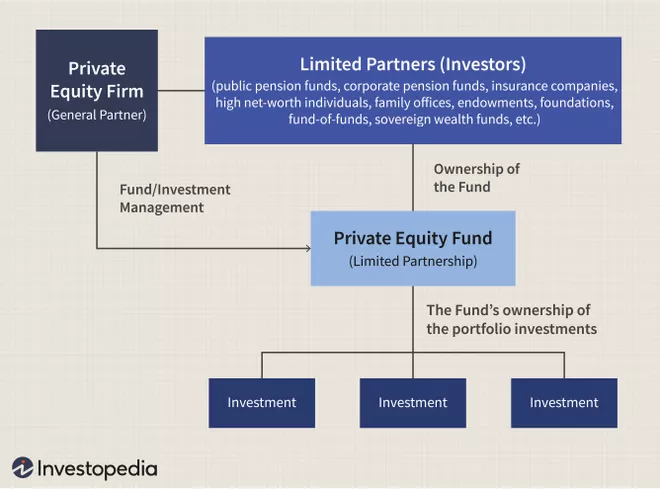

Όσον αφορά τις εταιρείες Private Equity, είναι οργανισμοί που αντλούν κεφάλαια από επενδυτές, οι οποίοι αναλαμβάνουν περιορισμένη μετοχική ευθύνη, που αφορά το συγκεκριμένο κεφάλαιο και όχι τη συνολική επενδυτική της στρατηγική. Μέσω αυτού του θεσμού πραγματοποιήθηκαν M&As της τάξεως των $1,5 τρις, αυξάνοντας τον μέσο όρο αξίας κατά 44% στα $1,3 δις. Συνεπώς, τα ιδιωτικά κεφάλαια αποτέλεσαν ζωτική σημασία για την έκρηξη της αγοράς αυτού του κλάδου.

Η οικονομική δραστηριότητα των M&As έχει επηρεαστεί θετικά και από την οικολογική αποστροφή των επιχειρήσεων. Από το 2024 και μετά, οι μεγάλες εταιρείες θα οφείλουν να υποβάλλουν ετήσιους απολογισμούς βιώσιμης ανάπτυξης. Οι Κυβερνήσεις, με τη σειρά τους, προσφέρουν πακέτα επιδοτήσεων και φοροελαφρύνσεων, στηρίζοντας την προσπάθεια αυτή. Επομένως, επενδυτές και επιχειρήσεις κοιτάνε να συμβαδίσουν τις μεταξύ τους δραστηριότητες με τις απαιτήσεις της σύγχρονης αγοράς.

Σε τεχνολογικό επίπεδο, οι επιχειρήσεις εστιάζουν στην ψηφιακή εκσυγχρόνιση των λειτουργιών τους τα τελευταία χρόνια. Το φαινόμενο της υγειονομικής κρίσης επέσπευσε τη διαδικασία αυτή. Η ψηφιακή αυτή μεταβολή βοηθάει στην πραγματοποίηση των παραπάνω συμφωνιών.

Το 2022 χαρακτηρίζεται έως τώρα από γεωπολιτική αστάθεια, έντονο πληθωρισμό και σημαντική ανεπάρκεια πρώτων υλών, όπως καύσιμα. Η αβεβαιότητα που υπάρχει στο διεθνές οικονομικό περιβάλλον έχει περάσει και στον χώρο των M&As. Αυτό απεικονίζεται και σε νούμερα, καθώς στις αρχές του 2022 η συνολική αξία των συμφωνιών ήταν 24% χαμηλότερη σε σχέση με το ίδιο διάστημα του προηγούμενου έτους, ενώ ο όγκος συμφωνιών ήταν αντίστοιχα και αυτός κατά 12% μικρότερος. Ωστόσο, οι εκτιμήσεις λένε πως οι επιπτώσεις της αβεβαιότητας θα είναι παροδικές.

Οι συμφωνίες συγχωνεύσεων και εξαγορών φαίνεται ότι συνεχίζονται δυναμικά στους κλάδους της τεχνολογίας, των μέσων ενημέρωσης και των τηλεπικοινωνιών, μιας που καταλαμβάνουν το 30% του συνόλου των συμφωνιών αυτών σε σχέση με 32% το 2021. Μπορεί η αβεβαιότητα, αρχικά, να ερμηνεύτηκε σε μείωση του αριθμού των μεγάλων συμφωνιών εντός του 2022, όμως στην πράξη τα δεδομένα ήταν διαφορετικά, αφού το 28% των συνολικών συμφωνιών χαρακτηρίζονταν μεγάλες, σε σχέση με το 23% το 2021. Οι εταιρείες ιδιωτικών κεφαλαίων (P.E. Firms) συνέβαλλαν με περισσότερη αξία (26%) σε σχέση με την περσινή χρονιά (25%).

Μάλιστα, ο Oliver Engert, που είναι ανώτερος συνεργάτης και υπεύθυνος του τμήματος M&As της McKinsey, δήλωσε πως θεωρεί θετικό σημάδι το γεγονός που η αγορά των M&As έχει επιβραδύνει τους ρυθμούς συμφωνιών έπειτα από το ξέφρενο «ράλι», ώστε να γίνει καλύτερη αξιολόγηση των εταιρειών-στόχων. Με αυτόν τον τρόπο οι επικεφαλής των ομίλων θα προβούν, στη συνέχεια, σε ορθολογικά και συνετά M&As, χωρίς να επηρεάζονται από την ευδαιμονία της ανοδικής πορείας της αγοράς.

Εν κατακλείδι, ο τομέας των M&As γνώρισε το 2021 ραγδαία άνθηση, ιδιαίτερα στο β’ εξάμηνο του έτους, λόγω των γεγονότων που αναλύθηκαν πιο πάνω. Μπορεί η αγορά να εισήλθε σε νωθρούς ρυθμούς το 2022, σε σχέση πάντα με το προηγούμενο έτος, ωστόσο υπάρχουν ενδείξεις πως δεν έφτασε πέρυσι στην κορύφωσή της και, συνεπώς, έχει ακόμα πολλά να δώσει. Το σίγουρο πάντως είναι πως, αν διατηρηθούν οι βάσεις που έχουν τοποθετηθεί, ο κλάδος αυτός μας αφήνει πολλά υποσχόμενα για τα επόμενα χρόνια.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Private Equity Explained With Examples and Ways to Invest, investopedia.com, διαθέσιμο εδώ

- Global M&A market slows in 2022 first half—but shows signs of strength, mckinsey.com, διαθέσιμο εδώ

- 2021 was a blowout year for M&A – 2022 could be even bigger, home.kpmg, διαθέσιμο εδώ

- Global M&A market defies gravity in 2021 second half, mckinsey.com, διαθέσιμο εδώ

- Special Purpose Acquisition Company (SPAC) Explained: Examples and Risks, investopedia.com, διαθέσιμο εδώ