Του Κωνσταντίνου Γκότση,

Οι επενδυτές διεθνώς έχουν κυριευθεί από φόβους που έχουν προκαλέσει η ενεργειακή οικονομική κρίση, οι επιθετικές αυξήσεις επιτοκίων των Κεντρικών Τραπεζών, καθώς και το bear market που έχει ξεκινήσει στην αγορά ομολόγων.

Αυτή την εβδομάδα το επενδυτικό ενδιαφέρον βρίσκεται στην μάχη «γερακιών» εναντίον «περιστεριών» για το μέγεθος της επιτοκιακής αύξησης (50-75 bps) στις συνεδριάσεις της Ε.Κ.Τ. (08/09) και της FED (21/09), ενώ σε εγχώριο επίπεδο τα βλέμματα είναι στραμμένα στη Δ.Ε.Θ. Εκεί, αναμένεται ο Πρωθυπουργός, Κυριάκος Μητσοτάκης να ανακοινώσει μείωση του εταιρικού φόρου στο 20%, καθώς και άλλες φοροελαφρύνσεις και επιδοτήσεις που θα τονώσουν την κερδοφορία των επιχειρήσεων, θα προσελκύσουν ξένες επενδύσεις και θα συγκρατήσουν την συνολική ζήτηση.

Θετικές και βελτιωμένες δείχνουν οι εκτιμήσεις της Morgan Stanley για την ελληνική οικονομία. Αναμένει άνοδο στις αξίες των μετοχών και στα κέρδη των τραπεζών, με τους εγχώριους τίτλους να ανακτούν επενδυτική βαθμίδα. Όσο για τα sell-off στην αγορά ελληνικών ομολόγων, ισχυρίζεται πως θα δώσει ευκαιρία για υπεραποδόσεις συγκριτικά με άλλων ευρωπαϊκών κρατών. Εν μέσω πολιτικής αβεβαιότητας σε Ελλάδα και Ιταλία, σε συνδυασμό με νομισματική «σύσφιξη» κάνει την εμφάνισή του το flight–to–quality effect, με πολλά funds να στρέφονται ήδη σε πιο ασφαλείς επενδύσεις (π.χ. ομόλογα).

Στο «κόκκινο» την Δευτέρα το Χρηματιστήριο Αθηνών, με τον οικονομικό «πόλεμο» Ε.Ε.-Ρωσίας να επιδεινώνεται, καθώς σύμφωνα με το Κρεμλίνο, οι ροές φυσικού αερίου θα ξανά αρχίσουν πλήρως μετά την άρση των κυρώσεων από την Δύση. Επιπλέον, λόγω αυτού, οι τιμές στην αγορά ενέργειας εκτοξεύτηκαν και το ευρώ διολίσθησε έναντι του δολαρίου, φτάνοντας σε χαμηλό 20 ετών.

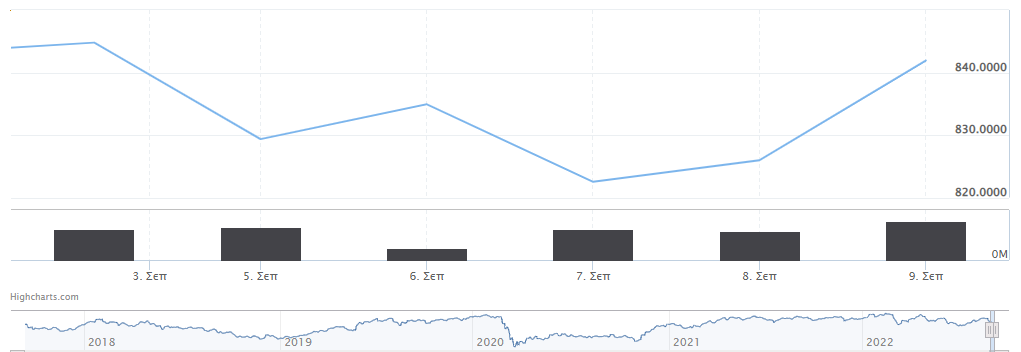

Σε εγχώριο επίπεδο, ο Γενικός Δείκτης έκλεισε με πτώση 1,83% στις 829,34 μονάδες, ενώ κυμάνθηκε μεταξύ 838,82 μονάδων (-0,71%) και 828,13 μονάδων (-1,97%). Ο δείκτης υψηλής κεφαλαιοποίησης έκλεισε με πτώση 1,85% στις 1991,67 μονάδες. Ο τραπεζικός δείκτης έκλεισε με απώλειες 1,95% στις 530,59 μονάδες. Ο τζίρος ανήλθε στα €70,21 εκατ. και ο όγκος στα 28,47 εκατ. τεμάχια.

Στο ταμπλό, ο Μυτιληναίος παρουσίασε απώλειες 5,45%, με την Ε.ΥΔ.Α.Π. να κλείνει στο -4,64%. Άνω του 3% ήταν η πτώση σε Βιοχάλκο, Τιτάν, ΕΛ.ΧΑ. και Πειραιώς, και άνω του 2% σε Aegean, Quest, Σαράντης, Εθνική και Λάμδα. Οι απώλειες σε Coca Cola, Alpha bank, ΕΛ.ΠΕ., Ο.Π.Α.Π., Eurobank, Motor Oil, ΓΕΚ Τέρνα, Ο.Τ.Ε., Ο.Λ.Π. και Τέρνα Ενεργειακή ξεπέρασαν το 1%, ενώ ήπια πτωτικά έκλεισαν οι Δ.Ε.Η. και Jumbo. Χωρίς μεταβολή ο Ελλάκτωρ, ενώ ο Α.Δ.Μ.Η.Ε. κέρδισε 1,69%.

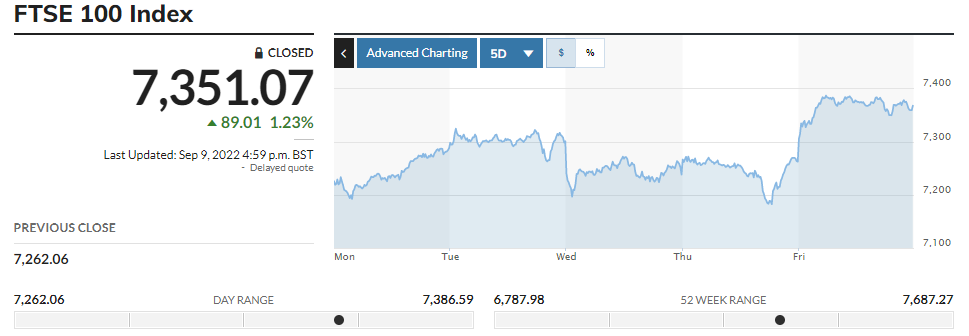

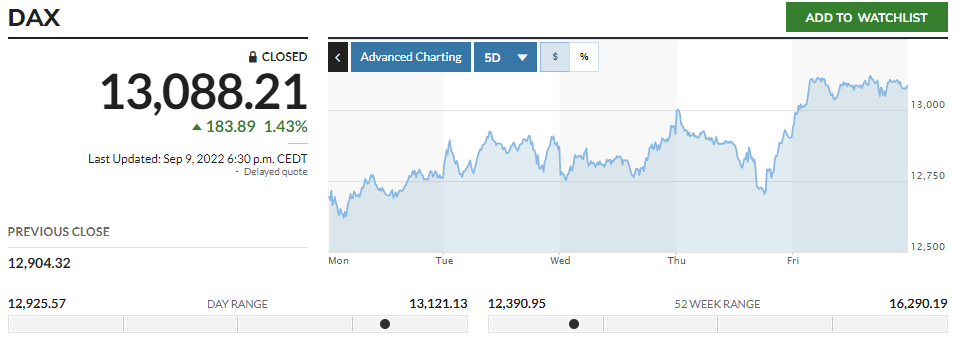

Με ισχυρές απώλειες ολοκλήρωσαν τις συναλλαγές οι ευρωαγορές με τον πανευρωπαϊκό δείκτη Stoxx 600 να υποχωρεί κατά 0,6% στις 413,39 μονάδες. Με πιο βαριές απώλειες έκλεισαν ο γερμανικός DAX στις 12.760,78 μονάδες (-2,2%), ο γαλλικός CAC 40 στις 6.093,22 μονάδες (1,2%), ενώ ο βρετανικός FTSE 100 παρουσίασε ήπια άνοδο 0,1%, στις 7.287,43 μονάδες, μετά την νίκη της Liz Truss για την ηγεσία του κυβερνώντος Συντηρητικού κόμματος. Επίσης, ο ιταλικός FTSE MIB σημείωσε πτώση 2%, ενώ ο ισπανικός IBEX 35 υποχώρησε κατά 0,9%.

Το πρωί της Τρίτης ο τραπεζικός δείκτης του ελληνικού χρηματιστηρίου δέχτηκε ισχυρές πιέσεις από τους πωλητές, αφού το Χ.Α. δεν κατάφερε από νωρίς να αγγίξει τις 840 μονάδες. Η άνοδος του FTSE 25, καθοδηγούμενη από τις μετοχές των ΕΛ.ΠΕ., Titan και Coca Cola, δεν κατάφερε να αντισταθμίσει αρκετά τις απώλειες. Στις 14:26 διακόπηκε η συνεδρίαση και οι συναλλαγές, καθώς παρουσιάστηκε τεχνικό πρόβλημα, το οποίο εμπόδιζε την εύρυθμη λειτουργία του χρηματιστηρίου. Άνοιξε ξανά στις 17:20 για την πλήρη διεκπεραίωση των λειτουργιών του.

Συγκεκριμένα, ο Γενικός Δείκτης έκλεισε στις 834,91 μονάδες, με άνοδο 0,67%, ενώ κυμάνθηκε μεταξύ 839,87 μονάδων (+1,27%) και 828,18 μονάδων (-0,14%). Ο δείκτης υψηλής κεφαλαιοποίησης είχε αυξητική πορεία 0,58% στις 2.003,29 μονάδες. Αντίθετα, ο τραπεζικός δείκτης υποχώρησε κατά -0,52% στις 527,85 μονάδες. Ο τζίρος έφτασε έως τα €27,39 εκατ. και ο όγκος στα 10,60 εκατ. τεμάχια.

Στο ταμπλό, Από τις μετοχές της υψηλής κεφαλαιοποίησης, τα μεγαλύτερα κέρδη ήταν για ΕΛ.ΠΕ. (+2,23%), ΜΠΕΛΑ (+2,18%), TITC (+1,76%), Ε.Ε.Ε. (+1,70%), ΑΡΑΙΓ (+1,33%), Ο.Τ.Ε. (+1,24%), ΒΙΟ (+1,21%), ΣΑΡ (+1,16%) και Δ.Ε.Η. (+1,11%). Με απώλειες έκλεισαν οι Ε.ΥΔ.Α.Π. (-0,14%), ΑΛΦΑ (-0,23%), ΕΛ.ΧΑ. (-0,30%), Ε.Τ.Ε. (-0,33%), ΜΥΤΙΛ (-0,35%), ΠΕΙΡ (-0,74%) και ΕΥΡΩΒ (-0,84%)

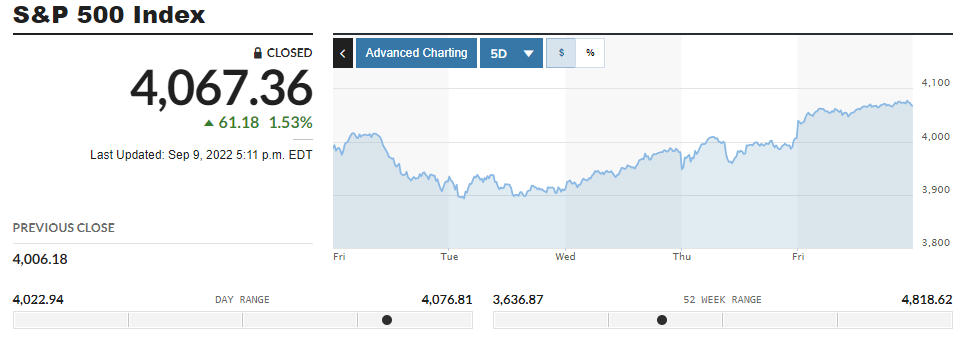

Πτώση στους βασικούς δείκτες παρουσιάστηκε στη Wall Street μετά την Labor Day. Ειδικότερα, ο βιομηχανικός δείκτης Dow Jones υποχώρησε στις 31.145,30 μονάδες (-0,55%), ο S&P 500 στις 3.908,19 μονάδες (-0,41% ) και ο τεχνολογικός Nasdaq στις 11.544,91 μονάδες (-0,74%).

Αντίθετα, στο «πράσινο» ολοκλήρωσαν τις συναλλαγές οι ευρωαγορές, με τον πανευρωπαϊκό δείκτη Stoxx 600 να ενισχύεται ελαφρώς στις 414,38 μονάδες (+0,2%) και να έχουν ήπια ανοδική τάση ο γερμανικός DAX στις 12.871,44 μονάδες (+0,9%), ο γαλλικός CAC 40 στις 6.104,61 μονάδες (+0,2%) και ο βρετανικός FTSE 100 στις 7.300,44 μονάδες (+0,2%).

Παρά τα θετικά στοιχεία για την ελληνική οικονομία, την Τετάρτη το Χρηματιστήριο Αθηνών υπέστη ισχυρή πτώση, με τις διεθνείς συγκυρίες και τα αποτελέσματα κάποιων εταιρειών, όπως της Δ.Ε.Η., να το παρασύρουν σε αρνητικά επίπεδα. Η πλειονότητα των μετοχών έκλεισαν με αρνητικό πρόσημο, με τις Lavipharm (-6%), Δ.Ε.Η. (-5,29%) και Τράπεζα Αττικής (-5,27%) να παρουσιάζουν τις μεγαλύτερες απώλειες. Για τον τραπεζικό κλάδο ήταν η 5η συνεχόμενη υποχώρηση, με τις Alpha Bank (-2,72%) και Eurobank (-1,21%) να δέχονται τις σημαντικότερες πτώσεις.

Συγκεκριμένα, ο Γενικός Δείκτης διολίσθησε 1,49% στις 822,51 μονάδες, ενώ κυμάνθηκε μεταξύ 835,55 μονάδων (+0,08%) και 818,79 μονάδων (-1,93%). O δείκτης υψηλής κεφαλαιοποίησης έκλεισε με πτώση 1,48% στις 1.973,57 μονάδες. Ο τραπεζικός δείκτης έκλεισε με απώλειες 1,4% στις 520,48 μονάδες. Ο τζίρος ανήλθε στα €71,02 εκατ. και ο όγκος στα 26,26 εκατ. Τεμάχια.

Στο ταμπλό, οι Σαράντης, Motor Oil και Λάμδα εμφάνισαν πτώση που ξεπέρασε το 3%. Άνω του 2% ήταν οι απώλειες σε Βιοχάλκο, Α.Δ.Μ.Η.Ε., Coca Cola και Ο.Τ.Ε., και άνω του 1% σε Quest, ΕΛ.ΠΕ., ΕΛ.ΧΑ. και Πειραιώς. Ήπια πτωτικά έκλεισαν οι Ο.Λ.Π., Titan, Τέρνα Ενεργειακή, Aegean, Εθνική και Ο.Π.Α.Π., ενώ ήπια ανοδικά έκλεισαν οι Jumbo, Ελλάκτωρ, Ε.ΥΔ.Α.Π., ΓΕΚ Τέρνα και Μυτιληναίος.

Αλλαγή πρόσημου για τους βασικούς χρηματιστηριακούς δείκτες της Wall Street, με τις πτώσεις στις τιμές πετρελαίου και των αποδόσεων των κρατικών αμερικανικών ομολόγων να ηρεμούν (προσωρινά) το επενδυτικό κοινό. Ο βιομηχανικός Dow Jones έκλεισε στις 31.581,28 μονάδες (+1,40%), ο S&P 500 στις 3.979,87 (+1,83%) και ο τεχνολογικός Nasdaq στις 11.791,90 (+2,14%) διακόπτοντας τον πτωτικό κύκλο εφτά ημερών.

Όσο εντείνουν οι πιθανότητες ύφεσης τόσο μεγαλύτερη αστάθεια παρατηρείται και στις ευρωαγορές. Ο πανευρωπαϊκός δείκτης Stoxx 600 έπεσε στις 412,76 μονάδες (-0,39%), ο γερμανικός DAX κέρδισε 0,33% στις 12.913,53 μονάδες, ο γαλλικός CAC 40 παρουσίασε οριακά κέρδη 0,02% στις 6.105,92 μονάδες, ενώ ο βρετανικός FTSE 100 κατέγραψε πτώση 0,84% στις 7.238,90 μονάδες. Η βρετανική λίρα διολίσθησε στο χαμηλότερο επίπεδό της έναντι του δολαρίου Η.Π.Α. από το 1985, καθώς η αβεβαιότητα για την βρετανική οικονομία οξύνεται. Επίσης, ο ιταλικός FTSE MIB έκλεισε με οριακά κέρδη 0,07%, ενώ ο ισπανικός IBEX 35 ωθήθηκε κατά +0,35%.

Υψηλή διακύμανση καταγράφτηκε στις αγορές την Πέμπτη, με τους τρανταγμούς που προκάλεσε η σημαντική άνοδος 75 μονάδων βάσης στα επιτόκια από την Ε.Κ.Τ. Ανοδικά ξεκίνησε ο Γενικός Δείκτης πλησιάζοντας τις 830 μονάδες, αλλά η απουσία αγοραστών τον έσπρωξε στο «κόκκινο» πριν την ανακοίνωση της αύξησης επιτοκίων. Αυτή την εβδομάδα, σε γενικές γραμμές, τα αξιόγραφα στις κεφαλαιαγορές διαπραγματεύονται σε discount τιμές (υπό το άρτιο), καθώς ο συνδυασμός περαιτέρω επεκτατικής δημοσιονομικής πολιτικής -που καθιστά πιο ακριβή την έκδοση νέων ομολόγων- με την μείωση της αγοραστικής δύναμης του χρήματος, αποθαρρύνει επενδύσεις και αποταμίευση.

Συγκεκριμένα, ο Γενικός Δείκτης κινήθηκε ανοδικά κατά 0,42% στις 825,96 μονάδες, ενώ κυμάνθηκε μεταξύ 822,21 μονάδων (-0,04%) και 831,69 μονάδων (+1,12%). O δείκτης υψηλής κεφαλαιοποίησης ολοκλήρωσε τις συναλλαγές με άνοδο 0,56% στις 1.984,55 μονάδες. Ο τραπεζικός δείκτης έκλεισε με κέρδη 3,33% στις 537,82 μονάδες. Ο τζίρος ανήλθε στα €62,7 εκατ. και ο όγκος στα 24,9 εκατ. Τεμάχια.

Στο ταμπλό, η Πειραιώς και η Alpha Bank έκλεισαν με άλμα 4,75% και 4,59% αντίστοιχα και η Εθνική κέρδισε 3,17%. Άνω του 1% ήταν η άνοδος σε Eurobank, Α.Δ.Μ.Η.Ε., Δ.Ε.Η., Λάμδα και Ε.ΥΔ.Α.Π., ενώ ήπια ανοδικά έκλεισαν οι Ο.Λ.Π., Coca Cola και Μυτιληναίος. Στον αντίποδα, η Jumbo έχασε 3,20% και οι Motor Oil, ΕΛ.ΧΑ. και Titan ολοκλήρωσαν με απώλειες άνω του 2%. Άνω του -1% έκλεισαν οι Aegean, Quest και ΓΕΚ Τέρνα, ενώ ήπια πτωτικά έκλεισαν οι Τέρνα Ενεργειακή, Ο.Π.Α.Π., Σαράντης και ΕΛ.ΠΕ. Χωρίς μεταβολή έκλεισαν οι Ελλάκτωρ, Ο.Τ.Ε. και Βιοχάλκο.

Έντονη μεταβλητότητα παρουσιάζει και η Wall Street, με τους επενδυτές να εστιάζουν στην ομιλία του Powell και την αναμενόμενη νίκη των «γερακιών» στη συνεδρίαση της Ε.Κ.Τ. Ήπια άνοδο καταγράφουν ο βιομηχανικός Dow Jones στις 31.679,30 μονάδες (+0,31%), ο S&P 500 στις 3.994,30 μονάδες (+0,34%) και ο τεχνολογικός Nasdaq στις 11.805,77 μονάδες (+0,13%).

Θετικά αντέδρασαν οι ευρωαγορές στην απόφαση της Ε.Κ.Τ., σημειώνοντας άνοδο ο πανευρωπαϊκός δείκτης Stoxx 600 0,50% στις 414,09 μονάδες, ο γερμανικός DAX είχε απώλειες 0,09% πέφτοντας στις 12.904,32 μονάδες, ο βρετανικός FTSE 100 ωθήθηκε κατά +0,33% στις 7.262,06 μονάδες και ο γαλλικός CAC 40 κέρδισε 0,33% αγγίζοντας τις 6.125,90 μονάδες.

Την Παρασκευή, τα μακροοικονομικά νέα σε συνδυασμό με την θετική αξιολόγηση των ενεργειών της Ε.Κ.Τ. από τις αγορές, ώθησαν σε υψηλό τζίρο και όγκο συναλλαγών τόσο το ελληνικό όσο και τα ευρωπαϊκά χρηματιστήρια. Ειδικότερα, για το β’ τρίμηνο υπήρξε αύξηση 7,7% για το Α.Ε.Π. της Ελλάδας και 4,1% της Ευρωζώνης (σε ετήσια βάση).

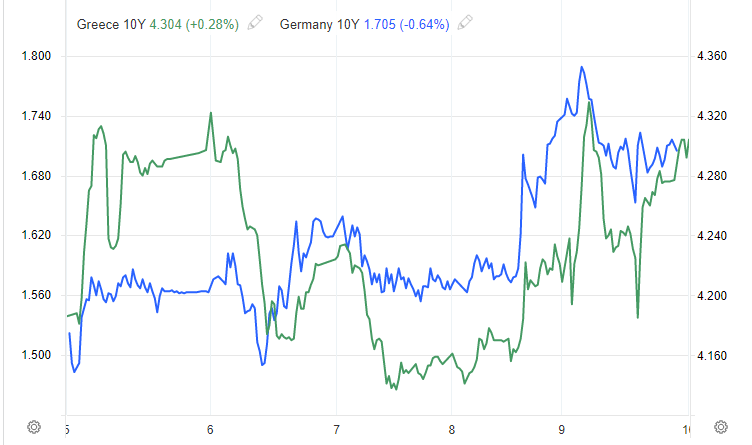

Από νωρίς το Χρηματιστήριο Αθηνών παρουσίασε σημαντικά κέρδη, τα οποία τις μεσημβρινές ώρες ενισχύθηκαν περαιτέρω καθοδηγούμενα από την ισχυρή άνοδο του Ο.Τ.Ε. και των τραπεζών. Στον αντίποδα, συνεχίζει η πτώση στα κρατικά ομόλογα, με την απόδοση του δεκαετές ελληνικού δημοσίου να ξεπερνά το 4%.

Συγκεκριμένα, ο Γενικός Δείκτης κλείνει με κέρδη 2,20% στις 844,09 μονάδες. Ο δείκτης υψηλής κεφαλαιοποίησης παρουσιάζει άνοδο 2,44%, στις 2.032,96 μονάδες, ενώ ο τραπεζικός δείκτης σημειώνει κέρδη 3,96% στις 559,10 μονάδες. Ο τζίρος είναι στα €40,8 εκατ. και ο όγκος στα 19,7 εκατ. Τεμάχια.

Στο ταμπλό, η Πειραιώς και η Εθνική σημειώνουν κέρδη 5,58% και 5,05% αντίστοιχα, ο Ο.Τ.Ε. +4,55% και οι Eurobank και Alpha Bank +3,37% και +3,18% αντίστοιχα. Άνω του 2% είναι τα κέρδη σε Βιοχάλκο, Μυτιληναίος, ΕΛ.ΧΑ., Aegean, Motor Oil και Coca Cola. Η άνοδος σε Δ.Ε.Η., Τιτάν, Ελληνικά Πετρέλαια, Jumbo και ΓΕΚ Τέρνα ξεπερνούν το 1%, ενώ ήπια ανοδικά κινούνται οι Λάμδα, Ελλάκτωρ, Ο.Π.Α.Π., Ο.Λ.Π., Ε.ΥΔ.Α.Π., Τέρνα Ενεργειακή και Α.Δ.Μ.Η.Ε. Η Quest δεν έχει μεταβολή ενώ ο Σαράντης είναι στο -0,85%.

Στη Wall Street, κόντρα στις δηλώσεις του διοικητή της FED για σημαντικές ανόδους επιτοκίων και το bear market στα ομόλογα, ο βιομηχανικός Dow Jones διέκοψε το σερί απωλειών τριών εβδομάδων παρουσιάζοντας κέρδη 1,2% στις 32.151,71 μονάδες, ο S&P 500 κατέγραψε άνοδο 1,52%, στις 4.066,95 και ο τεχνολογικός Nasdaq ενισχύθηκε στις 12.112,31 (+2,11%) ωθούμενος από Big Tech και chip stocks.

Στις ευρωαγορές, ο πανευρωπαϊκός δείκτης Stoxx 600 σημειώνει άνοδο 0,7% στις 416,89 μονάδες, καθώς οι τράπεζες ωθούν ανοδικά τον Stoxx Europe 600 Banks πάνω από το 1,5%. Ο γερμανικός DAX κερδίζει 0,7% στις 12.996,26 μονάδες, ο γαλλικός CAC 40 κερδίζει 0,6% στις 6.165,31 μονάδες και ο βρετανικός FTSE 100 κερδίζει 1% στις 7.333,25 μονάδες. Επίσης, ο ιταλικός FTSE MIB ενισχύεται 0,7% και ο ισπανικός IBEX 35 καταγράφει άνοδο 0,8%.

Στις ασιατικές αγορές παρατηρήθηκε υψηλή διακύμανση με μικτά πρόσημα και γενικότερο αρνητικό κλίμα, ενώ στο τέλος της εβδομάδας έκλεισαν στο «πράσινο» επηρεασμένες από την ισχυρή άνοδο της Wall Street.