Του Γιώργου Δρακόπουλου,

Φοροδιαφυγή, σύμφωνα με τον κώδικα φορολογικής διαδικασίας, είναι κάθε παράνομη πράξη ή ακόμα και παράλειψη του φορολογούμενου (φυσικό ή νομικό πρόσωπο), με την οποία ο απώτερος σκοπός που επιδιώκεται είναι η μείωση της φορολογικής του επιβάρυνσης ή γενικά η αποφυγή καταβολής του φόρου που οφείλει να καταβάλει. Εξαιτίας της φοροδιαφυγής δημιουργούνται τεράστια προβλήματα, με συνέπεια να έχουμε αρνητικές κοινωνικές και οικονομικές επιπτώσεις.

Το πρόβλημα της φοροδιαφυγής είναι ένα από τα σημαντικότερα προβλήματα που έχει να αντιμετωπίσει ένα κράτος. Σύμφωνα με μελέτες, η φοροδιαφυγή στη χώρα μας είναι μεγαλύτερη από ό,τι σε άλλες ανεπτυγμένες χώρες, πράγμα που επιβαρύνει ακόμα περισσότερο την πολύ άσχημη οικονομική κατάσταση της. Σύμφωνα με την έκθεση απολογισμού της Α.Α.Δ.Ε. για το 2021, έχουμε τα εξής αποτελέσματα:

- Διενεργήθηκαν 14.852 έλεγχοι σε στοχευμένες γεωγραφικές περιοχές και εντοπίσθηκαν παραβάσεις σε 7.306 επιχειρήσεις. Η παραβατικότητα ανήλθε στα 49,2%.

Επιπλέον, έγιναν και ειδικοί στοχευμένοι μερικοί επιτόπιοι έλεγχοι, οι οποίοι βασίζονται σε αξιοποίηση πληροφοριών και αφορούν επιχειρήσεις, για τις οποίες υπάρχει αυξημένος κίνδυνος φοροδιαφυγής και απάτης.

- Διενεργήθηκαν 1.420 έλεγχοι και εντοπίστηκαν παραβάσεις σε 742 επιχειρήσεις, με την παραβατικότητα ποσοστιαία να ανέρχεται σε 52,3%.

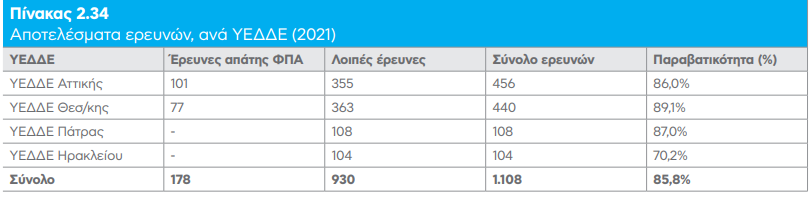

Έχουμε και τις έρευνες της Υ.Ε.Δ.Δ.Ε., που αφορούν κατά κύριο λόγο έρευνες απάτης Φ.Π.Α. και λοιπές έρευνες. Ολοκληρώθηκαν συνολικά 1.108 έρευνες, με το ποσοστό της παραβατικότητας που εντοπίστηκε να ανέρχεται στο 85,8%. Επίσης, να τονίσουμε ότι ολοκληρώθηκαν 178 έρευνες που αφορούν τον Φ.Π.Α., με την ποσοστιαία εντοπισθείσα παραβατικότητα να ανέρχεται στο 81,5%. Οι ολοκληρωμένες λοιπές έρευνες φοροδιαφυγής ήταν 930, με την εντοπισθείσα παραβατικότητα να φτάνει το 86,7%. Επιπρόσθετα, τα διαφυγόντα έσοδα και πρόστιμα υπολογίστηκαν σε 857,1 εκατομμύρια ευρώ, δηλαδή είχαμε μία ραγδαία ποσοστιαία αύξηση των διαφυγόντων εσόδων και τον προστίμων της τάξης του 46,5% σε σύγκριση με το 2020.

Όπως αποδεικνύεται, η φοροδιαφυγή είναι ένα φαινόμενο, το οποίο κυριαρχεί στις μέρες μας και αυτό είναι φανερό, διότι μία μεγάλη μερίδα πολιτών δείχνει να είναι αρνητική στη συμμόρφωση με τη φορολογική νομοθεσία, καθώς και στην καταβολή των φόρων που τους αναλογούν. Ως επακόλουθο, το κράτος αυξάνει υπερβολικά τους έμμεσους φόρους των καταναλωτικών προϊόντων. Η συγκεκριμένη μέθοδος φορολόγησης θεωρείται άδικη για τους πολίτες, διότι φορολογούνται με βάση τις δαπάνες τους και όχι βάσει του εισοδήματός τους.

Λύσεις για την αντιμετώπιση της φοροδιαφυγής

- Εκτεταμένη χρήση πλαστικού χρήματος: Με τη χρήση του πλαστικού χρήματος εκατομμύρια μισθωτοί και λοιπά φορολογούμενα πρόσωπα αποκτούν το δικαίωμα έκπτωσης φόρου. Μέσω των υποχρεωτικών συναλλαγών με πλαστικό χρήμα, εκτός ότι επιτυγχάνεται αλλαγή της νοοτροπίας των φορολογούμενων, δημιουργείται ένα ευνοϊκό κλίμα για την κυβέρνηση, με την έννοια ότι αυξάνονται τα έσοδά της, τα οποία, εξαιτίας του φαινομένου που λέγεται φοροδιαφυγή, είχε στερηθεί τόσα χρόνια. Θα ήθελα να τονίσω ότι όλα τα καταστήματα είναι υποχρεωμένα να δέχονται πληρωμές μέσω του πλαστικού χρήματος. Σε περίπτωση άρνησης του καταστήματος στη χρήση πλαστικού χρήματος, γίνεται επιβολή, βάσει του νόμου, διοικητικού προστίμου, που ανέρχεται στα 1.000 ευρώ.

- Εντατικοποίηση των φορολογικών ελέγχων: Όταν γίνονται συχνότερα έλεγχοι και επιβάλλονται αυστηρές κυρώσεις, τότε έχουμε σαν αποτέλεσμα τη συμμόρφωση των εργοδοτών με αυτές τις ποινές, καθώς, επίσης, οι ίδιοι οι εργαζόμενοι θα πρέπει να είναι αρνητικοί και να μην αποδέχονται, όταν τους ζητείται να δουλέψουν με αδήλωτη εργασία. Επιπρόσθετα, εάν η απονομή της δικαιοσύνης προχωρούσε με πιο γρήγορους ρυθμούς, θα ήταν ένας αποθαρρυντικός παράγοντας για τους παραβάτες. Ωστόσο, η εντατικοποίηση των ελέγχων συνεπάγεται μεγάλα κόστη για το κράτος, αλλά, όπως και να έχει, είναι ένας τρόπος μείωσης της φοροδιαφυγής.

- Μείωση των φορολογικών συντελεστών: Η υψηλή φορολογική επιβάρυνση οδηγεί σε έξαρση της φοροδιαφυγής, αφού οι φορολογούμενοι έχουν πολύ μεγάλο όφελος να πάρουν αυτό το ρίσκο. Συνεπώς, με τη μείωσή του θα είχαμε πιο θετικές εκβάσεις. Όσο αυξάνονται οι συντελεστές φορολόγησης στη χώρα μας, φαίνεται πως δεν έχουμε τα αναμενόμενα έσοδα, ενώ, όπως δείχνουν μελέτες, το κέρδος από την αύξηση αυτή είναι μικρότερο από τα έσοδα που θα λάμβανε το κράτος κατά ετήσια βάση με μικρότερους φορολογικούς συντελεστές.

- Δημιουργία ηλεκτρονικής πλατφόρμας καταγγελιών: Θα μπορούσε να δημιουργηθεί μία ηλεκτρονική πλατφόρμα, στην οποία οι πολίτες θα έχουν τη δυνατότητα να κάνουν καταγγελία, όταν θα έρχονται αντιμέτωποι με περιπτώσεις φοροδιαφυγής. Ο πολίτης θα περιγράφει αναλυτικά το γεγονός, θα συμπληρώνει τα στοιχεία της επιχείρησης και θα αποστέλλει την καταγγελία. Μετά από αυτό, θα πρέπει να γίνεται αξιολόγηση αυτών των καταγγελιών και, τέλος, οι ελεγκτές αναλαμβάνουν να ερευνήσουν τις υποθέσεις.

- Δημιουργία φορολογικής συνείδησης: Πρέπει να υπάρξει μία συστηματική καλλιέργεια φορολογικής συνείδησης και ηθικής στους πολίτες, με μακροπρόθεσμο ορίζοντα και να ξεκινάει από τα πρώτα κιόλας στάδια της εκπαίδευσης. Η ηθική μπορεί να λειτουργήσει ως ένα μέτρο καταπολέμησης της φοροδιαφυγής σε βάθος χρόνου.

- Τεχνολογικός εκσυγχρονισμός των φορολογικών αρχών: Όταν υπάρχει ένα σταθερό οργανωτικό πλαίσιο, το οποίο προσδιορίζει με ακρίβεια τις αρμοδιότητες της φορολογικής διοίκησης, η λογική λέει ότι αυτό θα επιβιώσει και θα λειτουργήσει με βάση τις αρχές της συνέχειας και της συνέπειας. Δίνεται η δυνατότητα στις φορολογικές αρχές να συλλέγουν και να εξετάζουν άμεσα τα στοιχεία των φορολογουμένων, ώστε να επιτυγχάνονται οι έγκαιροι εντοπισμοί των κινδύνων μη συμμόρφωσης.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Αίτια και συνέπειες της φοροδιαφυγής, fpress.gr, διαθέσιμο εδώ

- 8 Λύσεις Για Τη Φοροδιαφυγή, dianeosis.org, διαθέσιμο εδώ

- Ernst and Young: Η ετήσια φοροδιαφυγή στην Ελλάδα εκτιμάται από 6% έως 9% του ΑΕΠ, taxheaven.gr, διαθέσιμο εδώ

- Απολογιστική Έκθεση ΑΑΔΕ 2021, aade.gr, διαθέσιμο εδώ