Του Σπύρου Νότη,

Με τον όρο «φούσκα», εννοούμε την κατάσταση στην οποία οι τιμές των μετοχών ή άλλων μετρήσιμων και εμπορεύσιμων αξιών αυξάνονται πάρα πολύ και φτάνουν σε επίπεδα υπερβολικά υψηλά σε σχέση με τη θεμελιώδη αξία τους. Στο ζευγάρι άρθρων που θα ακολουθήσει, θα αναλυθεί η ιστορική γέννηση της έννοιας, τα πρώτα φαινόμενα και θα τεθεί ζήτημα επικαιρότητας μίας νέας φούσκας.

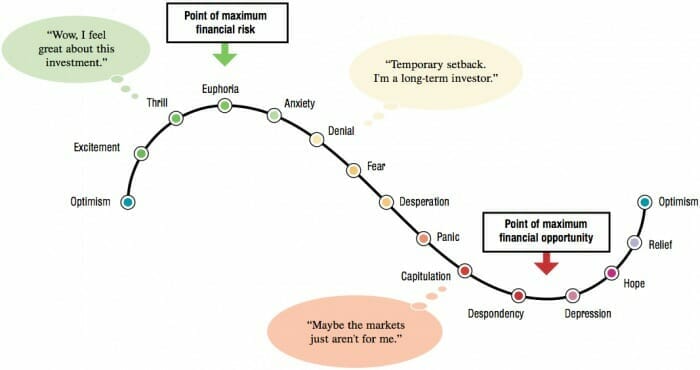

Τα αξιόγραφα τα οποία πραγματευόμαστε ενέχουν σοβαρή υπερτίμηση και έπειτα από εύλογο χρονικό διάστημα η φούσκα τιμών θα σπάσει και οι τιμές θα διορθωθούν με μεγάλη ταχύτητα και βίαια τις περισσότερες φορές. Τέτοιες συμπεριφορές των τιμών δεν προβλέπονται σε μία αποτελεσματική αγορά με ορθολογικούς επενδυτές. Σύμφωνα με τη Νεοκλασική Χρηματοοικονομική (Πανεπιστήμιο του Σικάγο), οι αγορές είναι αποτελεσματικές και παραδέχονται πως υπάρχει μειοψηφία με μη-ορθολογικούς επενδυτές, οι οποίοι όμως δεν δύναται να επηρεάζουν τις τιμές των αξιογράφων. Αντίθετα, η Συμπεριφορική Χρηματοοικονομική (Πανεπιστήμιο του Γεϊλ), ως πιο σύγχρονη θεωρία που περιλαμβάνει τις νεότερες εξελίξεις στον κλάδο και ανακύπτει πως οι αγορές δεν είναι πάντοτε αποτελεσματικές. Συγκεκριμένα, πιστεύουν ότι υπάρχουν μη-ορθολογικοί επενδυτές οι οποίοι μπορούν να καθορίσουν τις τιμές των αξιογράφων ακόμα και για αρκετό διάστημα χάρις στις στρατηγικές που ακολουθούν. Δεδομένου ότι εξετάζουμε φούσκες, τις κατεξοχήν ανορθολογικές τάσεις των τιμών των αξιογράφων, μπορούμε να ταχθούμε σε αυτό το σημείο με το μέρος της Συμπεριφορικής Χρηματοοικονομικής.

Η φούσκα ως φαινόμενο παρατηρείται σε ουκ ολίγα κράτη και αγορές ανά την ιστορία με πολλές παραλλαγές άλλοτε σε ακίνητα, άλλοτε σε εμπορεύματα και άλλοτε σε χρυσό. Σαν πρώτο στάδιο, παρατηρείται η υψηλή ευφορία με τη ζήτηση να αυξάνεται σε βαθμό που να κινεί την αγορά ιδιαίτερα ανοδικά. Μάλιστα, αξίζει να σημειωθεί πως ακριβώς λόγω περιρρέουσας τάσης και ενθουσιασμού, η συμμετοχή του επενδυτικού κοινού αυξάνεται κατά πολύ και σε πολλές περιπτώσεις από επενδυτές που ουδεμία σχέση με τις επενδύσεις έχουν. Όπως όλα τα ωραία κάποτε τελειώνουν, έτσι και η φούσκα σπάει, με τις τιμές να καταβαθρώνονται, διορθώνοντας τις ανορθολογικές τάσεις της αγοράς και επαναφέροντας τις τιμές στη θεμελιώδη τους αξία. Το χρονικό διάστημα όμως είναι τόσο μικρό, που οι απώλειες των επενδυτών κάθε άλλο παρά αμελητέες δεν είναι. Κατά γενική ομολογία και σύμφωνα με τη βιβλιογραφία, οι φούσκες λαμβάνουν χώρα σε περιόδους όπου τα επιτόκια της αγοράς είναι χαμηλότερα από τον ρυθμό της οικονομικής μεγέθυνσης για παρατεταμένη περίοδο. Αντιλαμβανόμαστε, ότι όταν τα επιτόκια είναι προσκολλημένα σε χαμηλό επίπεδο, συμφέρει περισσότερο τον επενδυτή να επενδύσει το πλεονάζον κεφάλαιο του στο χρηματιστήριο παρά να το τοποθετήσει στην τράπεζα. Βλέπουμε πως η νομισματική πολιτική που ασκεί κάθε κυβέρνηση με την προσφορά χρήματος υποθάλπτει ευνοϊκές συνθήκες για φούσκες. Ουσιαστικά όμως, αυτό που δημιουργείται είναι σαφώς μια άνοδος των χρηματιστηριακών αποδόσεων που ωστόσο δεν αντικατοπτρίζεται τις περισσότερες φορές στην πραγματική οικονομία. Αυτό συμβαίνει επειδή οι επιχειρήσεις δεν κάνουν νέες επενδύσεις, δεν προσλαμβάνουν προσωπικό, μονάχα επωμίζονται τα υπερκέρδη τους. Αν υποθέσουμε πως η πραγματική οικονομική ανάπτυξη αντανακλάται στην ίδια κλίμακα των αυξημένων αποδόσεων του χρηματιστηρίου, τότε οι φούσκες πιθανότατα να μην μπορέσουν να δημιουργηθούν, ανεξαρτήτως προσφοράς χρήματος.

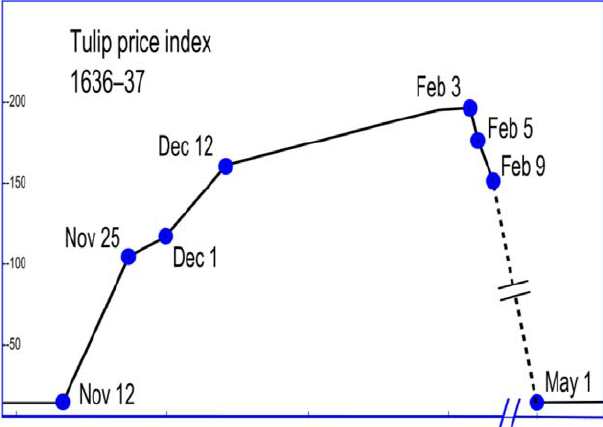

Η πρώτη φούσκα που παρατηρήθηκε στη σύγχρονη ιστορία, όσο παράδοξο κι αν ακούγεται ξεκίνησε από την τουλίπα. Η γνωστή «τουλιπομανία» εμφανίστηκε στη Γηραιά Ήπειρο κατά τον 16ο αιώνα, κυρίως όμως στην Ολλανδία. Η σπανιότητα μέχρι τότε του λουλουδιού, έκανε τους Ολλανδούς να αγοράζουν μανιωδώς νέους βολβούς, με την αξία τους να εκτινάσσεται. Η τουλίπα, αποτέλεσε πόλο έλξης και στους κόλπους του χρηματιστηρίου του Άμστερνταμ και άλλων πόλεων, όπου εκείνο τον καιρό συνήθιζαν να διαπραγματεύονται τις αγοραπωλησίες διαφόρων ειδών. Αντί για μετοχές, υπήρχαν βολβοί, οι οποίοι έφτασαν να αξίζουν όσο μια άμαξα αλόγων ή και χιλιάδων κιλών τυριού. Ήταν τέλη χειμώνα του 1637, που άρχισε η απομυθοποίηση της τουλίπας και η κατάρρευση της εξαιτίας της αμφιβολίας που δημιουργήθηκε σχετικά με τη συνεχιζόμενη αύξηση της τιμής των βολβών. Στις τάξεις των επενδυτών, προκλήθηκε χάος με μαζικές πωλήσεις και πολλούς ανθρώπους να χάνουν τις περιουσίες τους που εναπόθεσαν στους βολβούς. Η ολλανδική οικονομία δεν έμεινε απτόητη μιας και γνώρισε ύφεση για το έτος αυτό, παρά τις διαβεβαιώσεις ότι οι αρχές θα ερευνούσαν την υπόθεση.

Οι πρώτες αυτές γραμμές αρκούν για μία πρώτη γεύση σχετικά με αυτό που καλείται χρηματιστηριακή, χρηματοοικονομική, ή γενικότερα, οικονομικής φύσης φούσκα. Στη συνέχεια, ακόμα περισσότερα συμβάντα παρόμοιας λογικής θα τεθούν επί τάπητος και θα δοθεί έτσι η αφορμή για να προβληματιστεί το αναγνωστικό κοινό σχετικά με το ενδεχόμενο ξεσπάσματος νέου «σοκ» στο κομμάτι της οικονομίας.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Φούσκα Χρηματιστηριακών Τιμών (Stock price bubble), Ευρετήριο Οικονομικών Όρων. Διαθέσιμο εδώ.

- Η “φούσκα” είναι εδώ – Ποιος κάνει ότι δεν την βλέπει, Capital. Διαθέσιμο εδώ.

- Μεγάλες οικονομικές «φούσκες» της ανθρώπινης Ιστορίας, News Beast. Διαθέσιμο εδώ.