Του Μανώλη Ανδριγιαννάκη,

Μια διαχρονική συζήτηση στο χώρο της χρηματοοικονομικής επιστήμης αφορά στο κατά πόσο οι αγορές αποτυπώνουν τις πραγματικές αξίες των μετοχών, των ομολόγων και των υπολοίπων επενδυτικών προϊόντων. Σε δεύτερο στάδιο, μελετούνται και οι παράγοντες οι οποίοι επηρεάζουν τους συμμετέχοντες στην αγορά στην επενδυτική τους δραστηριότητα.

Η πιο βασική και ευρέως αποδεκτή θεωρία που, από τη δεκαετία του 1970, έχει κυριαρχήσει στη χρηματοοικονομική επιστήμη, επιδιώκοντας να εξηγήσει τη λειτουργία και τη συμπεριφορά των αγορών, όπως και των συναλλασσομένων, είναι η παραδοσιακή θεωρία της αποτελεσματικής αγοράς. Σύμφωνα με τη θεωρία αυτή, οι αγορές, τιμές των αξιογράφων αντικατοπτρίζουν το σύνολο της σχετικής και διαθέσιμης πληροφόρησης, κατά τρόπο ακριβή και αποτελεσματικό.

Μια βασική υπόθεση της παραδοσιακής θεωρίας είναι η ύπαρξη στην αγορά μεγάλου αριθμού ενεργών επενδυτών που αξιολογούν συνεχώς κάθε διαθέσιμη πληροφορία και τοποθετούνται αναλόγως. Άλλωστε, οι τιμές αντικατοπτρίζουν τις επενδυτικές αποφάσεις των συναλλασσομένων και τις απόψεις που εκφράζουν μέσα από τις επιλογές τους. Ακόμα, θεωρείται αδύνατο, βάσει της θεωρίας, κάποιος επενδυτής να διαμορφώσει την τιμή μιας μετοχής ή να επιτύχει αποδόσεις μεγαλύτερες από τις κανονικές. Ταυτόχρονα, τίθεται ως αναγκαία υπόθεση και η ταυτόχρονη κυκλοφορία μιας νέας πληροφορίας σε όλους τους επενδυτές, κατά τρόπο τυχαίο, καθώς και η άμεση και ακριβής αντίδρασή τους. Η κρισιμότερη όμως υπόθεση είναι ότι οι συμμετέχοντες στην αγορά δρουν ορθολογικά και αναπροσαρμόζουν τη στρατηγική τους ανάλογα, όταν κάποια καινούργια πληροφορία έρχεται στην αγορά.

Παρά το πλήθος των ερευνών και των οικονομικών αναλυτών που διαβεβαίωναν, τη δεκαετία του ’90, ότι οι τιμές στην αγορά, λόγω της αποτελεσματικότητάς της, αντανακλούσαν όλες τις διαθέσιμες πληροφορίες και ότι οι τιμές διαπραγμάτευσης των μετοχών αντιπροσώπευαν περίπου τη θεμελιώδη αξία τους, η πραγματικότητα μας δίδαξε ότι η αγορά κινείται χωρίς χωρίς ορθή αποτίμηση των αξιογράφων. Τα συχνά κραχ, οι φούσκες τιμών, η έντονη μεταβλητότητα και οι ανισορροπίες που εξακολουθούν να παρατηρούνται ακόμα και στην ψηφιακή εποχή των ανεπτυγμένων χρηματοοικονομικών μοντέλων και των ηλεκτρονικών χρηματιστηριακών συναλλαγών φανερώνουν μια αγορά χωρίς αποτελεσματική απεικόνιση των πληροφοριών στις αγοραίες τιμές.

Οι τότε αναλυτές εκτιμούσαν ότι οι χρηματιστηριακές φούσκες δεν μπορούν να υπάρξουν στην σύγχρονη εποχή επειδή, εάν οι τιμές διαπραγμάτευσης των μετοχών υπερβούν τη θεμελιώδη αξία τους, τότε, λογικά οι επενδυτές θα πουλήσουν τις μετοχές τους, με αποτέλεσμα η τιμή των μετοχών να υποχωρήσει στα επίπεδα της θεμελιώδους αξίας τους. Ωστόσο, διαψεύστηκαν τόσο σε εγχώριο, όσο και σε διεθνές επίπεδο. Η άποψή τους αυτή αγνοούσε βασικά χαρακτηριστικά της συμπεριφοράς των επενδυτών στην αποτίμηση μιας είδησης, όπως την υπερ-αντίδραση ή τον κίνδυνο μιας σπασμωδικής κίνησης βάσει της ψυχολογίας της αγέλης, καθώς και τον κίνδυνο πρόκλησης πανικού στην αγορά, όπως πολλές φορές παρατηρείται.

Η παρατηρούμενη αδυναμία της παραδοσιακής θεωρίας να προσφέρει επαρκείς εξηγήσεις σε φαινόμενα, όπως της φούσκας, έδωσε το έναυσμα για καινούριες θεωρίες, πολλές εκ των οποίων επικεντρώθηκαν στην ανάλυση και αποτύπωση της συμπεριφοράς των επενδυτών, ώστε τελικώς να εξηγηθούν οι «ανωμαλίες» των οργανωμένων αγορών.

Στο πλαίσιο αυτό, το αντικείμενο της συμπεριφορικής χρηματοοικονομικής έχει γνωρίσει σημαντική άνοδο τις τελευταίες δεκαετίες. Το βασικό χαρακτηριστικό της είναι ότι αξιοποιεί και συνδυάζει επιστημονικά ευρήματα από πολλούς διαφορετικούς κλάδους, προσπαθώντας να αποτυπώσει και να περιγράψει με μεγαλύτερο ρεαλισμό την επενδυτική συμπεριφορά. Μέσω της συστηματικής παρατήρησης της συμπεριφοράς των επενδυτών, αλλά και των αγορών γενικότερα, επιχειρήθηκε να αποσαφηνιστούν επιστημονικά τα κίνητρα και η ψυχολογία όσων συμμετέχουν στις κεφαλαιαγορές.

Ως αφετηρία στη συμπεριφορική χρηματοοικονομική, οι πεποιθήσεις αποτελούν ένα σημαντικό συστατικό κάθε υποδείγματος, αφού καθορίζουν το πώς οι επενδυτές διαμορφώνουν τις προσδοκίες τους. Βάσει των αρχών της συμπεριφορικής, οι κινήσεις της αγοράς βασίζονται περισσότερο σε συναισθηματικούς παράγοντες, όπως αισθήματα απληστίας στην περίπτωση της φούσκας τιμών ή καταστάσεις πανικού σε ένα κραχ, παρά σε ορθολογική διαχείριση καταστάσεων.

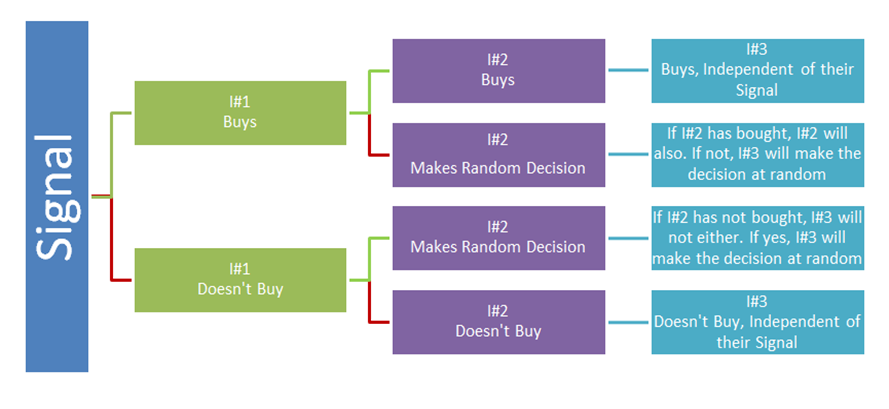

Μια από τις βασικές παρατηρήσεις που εξηγεί συμπεριφορικά τις ανισορροπίες στις αγοραίες τιμές είναι και το φαινόμενο της ψυχολογίας της αγέλης. Αγελαία συμπεριφορά ή ψυχολογία της αγέλης ονομάζεται ο τρόπος που κινείται μια ομάδα επενδυτών, χωρίς προγραμματισμένη κατεύθυνση, σαν αγέλη, μιμούμενη συμπεριφορές άλλων επενδυτών στις αγορές και όχι ακολουθώντας τις ειδήσεις και την κίνηση αγοράς και δεικτών. Στο παρακάτω διάγραμμα αποτυπώνεται ο μηχανισμός της ψυχολογίας της αγέλης, που αποτελεί βάσει ερευνών έναν εκ των σημαντικότερων παραγόντων που επηρεάζουν την επενδυτική συμπεριφορά.

Το φαινόμενο αυτό, για παράδειγμα, θεωρείται μεταξύ άλλων κι ένας από τους κύριους υπεύθυνους για την τόσο ραγδαία εξάπλωση της κρίσης λόγω της φούσκας των στεγαστικών δανείων, που ξέσπασε το 2008 στις ΗΠΑ. Τότε, αρχικά, οι οίκοι αξιολόγησης έριξαν κατακόρυφα τη βαθμολογία των επενδυτικών προϊόντων που βασίζονταν σε στεγαστικά δάνεια, προκαλώντας πανικό στις αγορές. Στη συνέχεια, αμοιβαία κεφάλαια, τράπεζες, συνταξιοδοτικά ταμεία, αλλά και απλοί επενδυτές προσπάθησαν μαζικά να ξεφορτωθούν τα προϊόντα αυτά από τα χαρτοφυλάκιά τους, προκαλώντας κραχ στις αγορές κι εξωθώντας αρκετές τράπεζες και εταιρίες σε πτώχευση.

Γενικώς, έχει επίσης αποδειχθεί ότι τα άτομα έχουν μία τάση να υπερεκτιμούν τις δυνατότητές τους και τις προβλέψεις τους για επιτυχημένες επενδύσεις. Η υπερ-αυτοπεποίθηση (overconfidence) προκύπτει όταν υπερβάλλουμε για τις προβλεπτικές μας ικανότητες, αγνοώντας την επίδραση αλλαγών ή εξωτερικών συνθηκών. Αυτή η αίσθηση οφείλεται και στη γενικότερη τάση των επενδυτών να επιδεικνύουν αισιόδοξες απόψεις για τις πιθανότητες και τις προοπτικές πραγματοποίησης γεγονότων (Optimism/Wishful Thinking). Έρευνες έχουν δείξει ότι πολλοί επενδυτές πιστεύουν ότι δεν θα προβούν σε κακές επενδύσεις. Μια τέτοια συμπεριφορά αψηφά την υπόθεση του ορθολογικού επενδυτή, αφού σε ένα κλίμα αγοραίας ευφορίας οι επενδυτές τείνουν να μην αξιολογούν αρκετά οποιοδήποτε αρνητικό σενάριο.

Ως αποτέλεσμα αυτής της γενικότερης συμπεριφοράς τους, συχνά οδηγούνται στην προσκόλληση ή αγκίστρωση (anchoring) σε κάποια συγκεκριμένα δεδομένα, δηλαδή σε μια σταθερή, ανορθολογική διαδικασία λήψης αποφάσεων βασισμένη σε κάποια συγκεκριμένη πληροφορία ή σημείο αναφοράς. Μέσα από μία τέτοια διεργασία προκύπτουν εσφαλμένες εκτιμήσεις και αποφάσεις που εξηγούν φαινόμενα «ανωμαλιών» στην αγορά.

Συμπερασματικά, το κλίμα στην αγορά, όπως και οι εκτιμήσεις των άλλων επενδυτών, διαδραματίζουν κρίσιμο ρόλο στην επενδυτική απόφαση του εκάστοτε επενδυτή, σημαντικότερο ίσως και από την τεχνική και αντικειμενική αποτύπωση των ειδήσεων. Γίνεται, δηλαδή, κατανοητό πως βάσει της παρατήρησης και ανάλυσης της συμπεριφοράς των επενδυτών μπορούμε να εξάγουμε χρήσιμα συμπεράσματα για τον τρόπο που λειτουργούν, αποδοτικότερα μάλιστα από την παραδοσιακή θεωρία.

Βάσει όσων έχει διδάξει η ιστορία των οργανωμένων αγορών, οι αγοραίες τιμές συχνά αποκλίνουν από τα θεμελιώδη μεγέθη τους, είτε σε μικρό είτε σε μεγάλο βαθμό. Αυτό αποδεικνύει ότι οι επενδυτές δεν δρουν πάντα ορθολογικά, όπως τεκμαίρεται από την παραδοσιακή θεωρία. Στις περιπτώσεις αυτές, στις αποφάσεις των επενδυτών σημαντικότερο ρόλο διαδραματίζουν συναισθηματικοί παράγοντες και μικρότερο η λογική επεξεργασία και αποκρυπτογράφηση των ειδήσεων και των κινήσεων της αγοράς. Αυτό καθιστά τις αποφάσεις τους μη ορθολογικές. Σε κάθε περίπτωση, αυτό που διαφαίνεται είναι πως όσα χρηματοοικονομικά υποδείγματα και μοντέλα κι αν αναπτυχθούν η μη ορθολογική συμπεριφορά των επενδυτών θα συνεχίσει να οδηγεί σε σφάλματα και λανθασμένες αποφάσεις, οδηγώντας την αγορά σε ανισορροπίες.