Του Κωνσταντίνου Γκότση,

Τη Δευτέρα το Χρηματιστήριο Αθηνών παρέμεινε κλειστό, λόγω της αργίας της 25ης Μαρτίου.

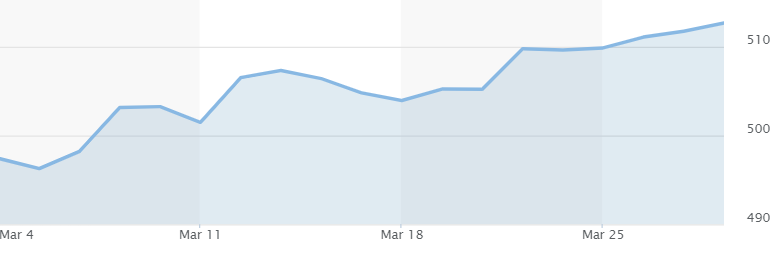

Μικρά κέρδη παρουσίασε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις διαπραγματεύσεις κατά 0,11% υψηλότερα, στις 510,22 μονάδες (νέο ιστορικό υψηλό). Ήπια άνοδο σημείωσαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον γαλλικό CAC 40 (αμετάβλητος) και τον ιταλικό FTSE MIB (+0,86%). Βασικές στηρίξεις δόθηκαν από τον ενεργειακό κλάδο, ενώ «βαρίδι» αποτέλεσε o τομέας των Μ.Μ.Ε. Εν γένει, μεικτή ήταν εικόνα στους κλάδους.

Ενόψει των επικείμενων αργιών στα χρηματιστήρια, λόγω των αργιών για το Πάσχα των Καθολικών, η κινητικότητα ήταν υποτονική, κάτι που συνεχίστηκε και τις επόμενες ημέρες. Γενικότερα, το κλίμα ήταν θετικό, εξαιτίας της χαλαρότερης στάσης που αρχίζουν και υιοθετούν σταδιακά οι κεντρικοί τραπεζίτες όσον αφορά την επιτοκιακή πολιτική. Οι όποιες πιέσεις που καταγράφηκαν στην πρώτη συνεδρίαση της εβδομάδας προκλήθηκαν από τις κατοχυρώσεις κερδών, που διαμορφώθηκαν την προηγούμενη εβδομάδα από τις ευνοϊκές (για την αγορά) δηλώσεις των αξιωματούχων των Κεντρικών Τράπεζων. Οι επενδυτές δίνουν πιθανότητα 60% η ΕΚΤ να μειώσει τα επιτόκια της κατά 25 μονάδες βάσης στη συνεδρίαση του Ιουνίου.

Ως απόρροια των παραπάνω, σε συνδυασμό με την αισιοδοξία που επικρατεί, η Goldman Sachs αναθεώρησε προς τα πάνω την τιμή-στόχο που θα καταγράψει ο πανευρωπαϊκός δείκτης Stoxx 600 κατά το 2024, από 510 στις 540 μονάδες. Συγκεκριμένα, βασίστηκε στις ενδείξεις για το προσεχές ξεκίνημα «χαλάρωσης» της νομισματικής πολιτικής (εκτιμάται ότι τα επιτόκια πολιτικής θα πέσουν κατά 75 μονάδες βάσης σε τρεις μειώσεις στις μεγάλες Κεντρικές Τράπεζες), χωρίς να σημειωθεί ισχυρή ύφεση στις οικονομίες.

Με μικρή υποχώρηση έκλεισε την Τρίτη το Χρηματιστήριο Αθηνών, κινούμενο σε στενό εύρος διακύμανσης, καταγράφοντας αρκετές εναλλαγές προσήμου και παρουσιάζοντας μεικτά πρόσημα στο ταμπλό. Ο ημερήσιος τζίρος ανήλθε σε υψηλά επίπεδα, χωρίς ιδιαίτερη ενίσχυση από τα «πακέτα», παρότι είναι περίοδος αργιών για τις αγορές και, κατ’ επέκταση, το επενδυτικό ενδιαφέρον αμβλύνεται.

Alpha Bank, Δ.Ε.Η., ΕΛΧΑ και Ο.Τ.Ε. όρισαν σε μεγάλο βαθμό το τελικό πρόσημο, καθώς οι απώλειές τους άσκησαν τις μεγαλύτερες πιέσεις. «Βαριά» ήταν η πτώση για την κατηγορία της μεσαίας κεφαλαιοποίησης, με τον σχετικό δείκτη να χάνει 1,02%.

Την κάλυψη των ελληνικών τραπεζών ξεκίνησαν την Τρίτη οι Bank of America και Euroxx Securities. Η πρώτη είναι πιο συντηρητική απέναντι στις τράπεζες. Έδωσε σύσταση “buy” για τη Eurobank, λόγω της κερδοφορίας της, και για την Πειραιώς, λόγω της υποτίμησής της, και αναβάθμισε τις τιμές-στόχους των μετοχών τους. Στον αντίποδα, δήλωσε σύσταση “underperform” για τις Εθνική και Alpha Bank. Η δεύτερη έδειξε μεγαλύτερη αισιοδοξία, ξεχωρίζοντας την Eurobank και την Πειραιώς. Αναμένει άνοδο υψηλότερη του 20% προσεχώς, καθώς εκτιμά πως οι μετοχές τους διαπραγματεύονται με σημαντικό discount σε σχέση με τις ευρωπαϊκές τράπεζες.

Σε ρυθμό ήπιας ανόδου συνέχισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις συναλλαγές με κέρδη 0,2% στις 511,09 μονάδες (νέο ιστορικό υψηλό). Με παρόμοιες μεταβολές έκλεισαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας ο γερμανικός DAX (+0,7%). Στηρίξεις δόθηκαν από τον τομέα των λιανικών πωλήσεων (+1,6%) και τον τραπεζικό κλάδο (+1%). Η πλειονότητα των κλάδων έκλεισε με θετικό πρόσημο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,19% στις 1.422,51 μονάδες και κυμάνθηκε μεταξύ των 1.427,9 μονάδων (+0,19%) και των 1.420,5 μονάδων (-0,33%). Ο FTSE Large Cap υποχώρησε κατά 0,38% στις 3.421,31 μονάδες και ο τραπεζικός δείκτης απώλεσε -0,21%, πέφτοντας στις 1.214,96 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 135,33 εκατ., εκ των οποίων τα € 14,68 εκατ. ήταν 26 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 36 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση 3,04% για την ΕΛΧΑ. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Alpha Bank, Δ.Ε.Η. και Ο.Τ.Ε. και άνω του 1% για τις Ο.Π.Α.Π. και Βιοχάλκο. Αντίθετα, ισχυρή ήταν η άνοδος 3,64% για τη Σαράντης. Αξιοσημείωτα ήταν, επίσης, τα κέρδη 2,62% για την Ελλάκτωρ και άνω του 1% για τις Εθνική Τράπεζα, Autohellas, Ε.ΥΔ.Α.Π. και Τέρνα Ενεργειακή.

Με μικρή πτώση έκλεισε ξανά την Τετάρτη το Χρηματιστήριο Αθηνών, παρά την αρχική ανοδική του προσπάθεια κατά το πρώτο μισό της συνεδρίασης, λόγω των έντονων πιέσεων από τους πωλητές στον τραπεζικό κλάδο (-1,25%), ο οποίος, ως συνήθως, επικρατεί στον ημερήσιο τζίρο. Η ημερήσια συναλλακτική δραστηριότητα, αν και μειωμένη από αυτήν της Τρίτης, έκλεισε σε ικανοποιητικά επίπεδα, δεδομένης της ιδιαιτερότητας της συγκεκριμένης περιόδου. Θετικά διαφοροποιήθηκε η μεσαία κεφαλαιοποίηση από την αγορά, με τον σχετικό δείκτη να κλείνει ήπια ανοδικά (+0,23%).

Η Moody’s στην έκθεσή της αξιολόγησε πολύ θετικά τα αποτελέσματα των συστημικών τραπεζών για το 2023, που ανακοινώθηκαν πρόσφατα, καθώς η κερδοφορία τους στηρίχθηκε σε μεγάλο βαθμό, σύμφωνα με τον οίκο, στα υψηλά επιτόκια των δανείων που προσφέρουν και στις σχετικά χαμηλές απομειώσεις, ενώ τόνισε και τον σημαντικό περιορισμό των μη εξυπηρετούμενων και προβληματικών δανείων από τους ισολογισμούς τους, με τον μέσο σταθμισμένο δείκτη να υποχωρεί στο 4,1% από το 6,2% που βρισκόταν στο τέλος του 2022.

Η Bank of America στη νέα έκθεσή της για την ελληνική οικονομία αναμένει ανάπτυξη 1,1% για το 2024 και 1,7% για το 2025, ενώ οι προηγούμενες εκτιμήσεις της ανέρχονταν σε 1,5% και 2,3%, αντίστοιχα. Αν και ο ρυθμός της ανάπτυξης εκτιμάται πως μειώνεται αισθητά σε σχέση με τα προηγούμενα χρόνια, παραμένει πάνω από την αναμενόμενη μέση ανάπτυξη της Ευρωζώνης.

Η DBRS στην έκθεσή της για την ελληνική οικονομία προβλέπει ανάπτυξη 1,5% για το 2024 και 2,3% για το 2025, ενώ οι προηγούμενες ήταν στο 1,3% και 2%, αντίστοιχα. Οι εκτιμήσεις των 2 προαναφερθέντων οίκων παραμένουν χαμηλότερα από αυτές που έχουν δώσει η Τράπεζα της Ελλάδος και η Ευρωπαϊκή Επιτροπή.

Στα δημοσιονομικά νέα, ο Ο.Δ.ΔΗ.Χ. πραγματοποίησε δημοπρασία εντόκων γραμματίων του Δημοσίου διάρκειας 26 εβδομάδων και ύψους € 625 εκατ., με την απόδοση να ανέρχεται στο 3,75% και τις προσφορές σε € 1,046 δις.

Επέκτεινε την ανοδική της κίνηση η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κερδίζει 0,13%, κλείνοντας στις 511,75 μονάδες (νέο ιστορικό υψηλό). Με θετικό πρόσημο έκλεισαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας ο ισπανικός IBEX 35 (+1,09%). Στηρίξεις δόθηκαν από τον κλάδο των λιανικών πωλήσεων, ενώ «βαρίδι» αποτέλεσε ο τομέας των ταξιδιών. Μεικτή ήταν η εικόνα, εν γένει, στους κλάδους.

Αξίζει να σημειωθεί πως ξεχώρισε η άνοδος της μετοχής της Η&Μ, η οποία ενισχύθηκε κατά 15%, έπειτα από τη δημοσίευση της κερδοφορίας της κατά το α’ τρίμηνο του 2024, η οποία ξεπέρασε κατά πολύ τις εκτιμήσεις των αναλυτών.

Στα μακροοικονομικά νέα, τον Μάρτιο ο (εναρμονισμένος) πληθωρισμός στην Ισπανία ανήλθε σε 3,2% σε ετήσια βάση από 2,9% τον προηγούμενο μήνα, ενώ αναμενόταν να αυξηθεί στο 3,3%, σύμφωνα με δημοσκόπηση του Reuters. Επιπλέον, ο δείκτης οικονομικού κλίματος σε Ε.Ε. και Ευρωζώνη ενισχύθηκε στις 96,2 μονάδες και τις 96,3 μονάδες, αντίστοιχα.

Επίσης, ο Piero Cipollone, μέλος της Εκτελεστικής Επιτροπής της Ε.Κ.Τ., δήλωσε πως γίνεται όλο και πιο ξεκάθαρη η μείωση του πληθωρισμού στο 2% μέχρι τα μέσα του 2025 στη ζώνη του Ευρώ, κάτι που επιβεβαιώνεται σημαντικά και από τον μειωμένο ρυθμό αύξησης των μισθών.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,35% στις 1.417,59 μονάδες και κυμάνθηκε μεταξύ των 1.431,22 μονάδων (+0,61%) και των 1.416,48 μονάδων (-0,42%). Ο FTSE Large Cap υποχώρησε κατά 0,42% στις 3.406,83 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,25%, πέφτοντας στις 1.199,79 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 99,5 εκατ., εκ των οποίων τα € 7,4 εκατ. ήταν 13 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 25,5 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 1% για τις Alpha Bank, Εθνική Τράπεζα, Motor Oil, Τράπεζα Πειραιώς και Autohellas. Αντίθετα, ισχυρή ήταν η άνοδος 3,53% για την Ελλάκτωρ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 1% για τις Σαράντης και Βιοχάλκο.

Διέκοψε το πτωτικό σερί την Παρασκευή το Χρηματιστήριο Αθηνών, ολοκληρώνοντας τον Μάρτιο με οριακές απώλειες κατά 0,17%, έπειτα από 4 θετικούς συνεχόμενους μήνες. Ο ημερήσιος τζίρος ανήλθε σε υψηλά επίπεδα, παρά τις αργίες, χωρίς τη σημαντική ενίσχυση από τα «πακέτα».

Στο «πράσινο» έκλεισε ξανά η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει με μικρή άνοδο 0,18% στις 512,67 μονάδες (νέο ιστορικό υψηλό. Σε επίπεδο τριμήνου, ο Stoxx 600 έκλεισε με άνοδο 6,8%! Μεικτή ήταν η εικόνα στους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. Η πλειονότητα των κλάδων έκλεισαν θετικά.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,35% στις 1.422,35 μονάδες και κυμάνθηκε μεταξύ των 1.425,39 μονάδων (+0,55%) και των 1.414,7 μονάδων (-0,20%). Ο FTSE Large Cap 0,4% στις 3.420,41 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,41%, πέφτοντας στις 1.194,91 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 113,5 εκατ., εκ των οποίων τα € 4,8 εκατ. ήταν 8 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 27,74 εκατ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη 2,58% για την Ο.Π.Α.Π. και άνω του 1% για τις Jumbo, Τέρνα Ενεργειακή, Δ.Ε.Η., Motor Oil, Σαράντης, Quest, Τράπεζα Πειραιώς και Ο.Τ.Ε. Αντίθετα, σημαντικές ήταν οι απώλειες 2,11% και άνω του 1% για τις Βιοχάλκο, Εθνική Τράπεζα και Alpha Bank.