Του Κωνσταντίνου Γκότση,

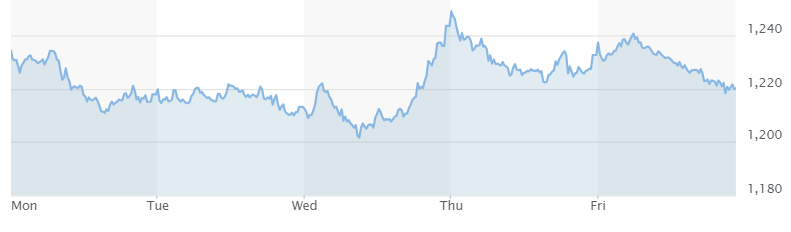

Η ελληνική αγορά υποαπέδωσε της ευρωπαϊκής κατά το χρηματιστηριακό πενθήμερο που μας πέρασε. Ο Γενικός Δείκτης παρουσίασε συσσώρευση λίγο πάνω από το ψυχολογικό όριο των 1.400 μονάδων, με την αγορά να προσπαθεί να «χωνέψει» τα υψηλά 13 ετών. Επίσης, κατά τις εβδομαδιαίες διαπραγματεύσεις, επιβεβαιώθηκαν οι βραχυπρόθεσμες στηρίξεις στις 1.380 μονάδες, αλλά και οι αντιστάσεις στα επίπεδα των 1.415 μονάδων. Να επισημανθεί πως οι δείκτες βρίσκονται σε υπεραγορασμένα επίπεδα από τεχνικής πλευράς, καθώς σε διορθωτικές συνεδριάσεις για την ευρωπαϊκή αγορά, το ελληνικό χρηματιστήριο διαφοροποιείτο θετικά. Ο Γενικός Δείκτης καταγράφει, έως τώρα για το 2024, τη μεγαλύτερη θετική απόδοση συγκριτικά με τις αγορές της Ευρωζώνης και των Η.Π.Α.

Προς το παρόν, οι επενδυτές δείχνουν να ανακυκλώνουν, κατά κύριο λόγο, τη ρευστότητα με εναλλαγές τοποθετήσεων σε (επιφανείς) τίτλους, ιδίως της υψηλής κεφαλαιοποίησης, με τις διορθώσεις να είναι περιορισμένης εμέλειας. Μάλιστα, αυτήν την εβδομάδα, οι βασικές στηρίξεις δόθηκαν από τις μετοχές των Ο.Τ.Ε., Coca Cola, Δ.Ε.Η. και Τράπεζα Πειραιώς, ενώ αυτές αντισταθμίστηκαν σε μεγάλο βαθμό, κυρίως, από τις πτωτικές πιέσεις που προκάλεσαν οι μετοχές των Μυτιληναίος, Eurobank και Alpha Bank.

Σύμφωνα με τους αναλυτές της αγοράς, μεσοπρόθεσμα το ανοδικό momentum της αγοράς δεν πρόκειται να ανατραπεί όσο τεχνικά ο Γ.Δ. δεν υποχωρεί κάτω από τις στηρίξεις των 1.370 μονάδων περίπου. Τα παραπάνω έχουν καθαρά και μόνο τεχνική σημασία, κυρίως για τους πιο βραχυπρόθεσμους traders. Υπάρχουν θεμελιώδεις παράγοντες και γεγονότα «καταλύτες» (έκδοση ομολόγου € 130 εκατ. της Intralot και placement της Πειραιώς, τα πιο κοντινά) που μπορούν να υποστηρίξουν την ανοδική πορεία του ελληνικού χρηματιστηρίου, ενώ, παράλληλα, το διεθνές κλίμα δείχνει να ευνοεί την κατάσταση, παρά τους όποιους κλυδωνισμούς –που απορροφώνται εύκολα– και την αβεβαιότητα στο μέτωπο της νομισματικής πολιτικής.

Αρνητικά διαφοροποιήθηκε τη Δευτέρα το Χρηματιστήριο Αθηνών από την ευρωπαϊκή αγορά, συνεχίζοντας ο Γενικός Δείκτης τη διόρθωση, καθώς φαίνεται να συνάντησε αντιστάσεις στα επίπεδα πάνω από τις 1.400 μονάδες. Στο πρώτο μισό, περίπου, της συνεδρίασης η προσφορά των πωλητών απορρίφθηκε, ωστόσο, στη συνέχεια, υποχώρησαν οι δείκτες λόγω των έντονων πιέσεων. Η συναλλακτική δραστηριότητα βρέθηκε σε πολύ χαμηλά επίπεδα, κάτι που, προφανώς, δεν ευνόησε την αρχική «προσπάθεια» των αγοραστών.

Η JP Morgan, στην αρχή της εβδομάδας, τοποθετήθηκε σχετικά με το αδιάκοπο «ράλι» που σημειώνουν οι ελληνικές (συστημικές) τράπεζες. Σύμφωνα με την ίδια, 3 είναι οι παράμετροι που διαμορφώνουν αυτήν την κατάσταση. Πρώτον, παρατηρείται ισχυρή ζήτηση για τα ελληνικά περιουσιακά στοιχεία, καθώς οι προοπτικές για το μακροοικονομικό περιβάλλον της χώρας είναι ιδιαίτερα θετικές, δεν υπάρχει (σχεδόν) καθόλου πολιτικό ρίσκο και παρουσιάζονται επιχειρηματική κινητικότητα. Δεύτερον, υπάρχουν σημαντικές προοπτικές αύξησης των κερδών ανά μετοχή των τραπεζών. Τρίτον, οι τιμές των μετοχών τους διαπραγματεύονται με αρκετά μεγαλύτερο discount σε σχέση με τις υπόλοιπες της ευρύτερης περιοχής (Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής).

Τη Δευτέρα διεξήχθη η τριμηνιαία αναδιάρθρωση των δεικτών του MSCI, με τον MSCI Standard Greece να μην επιδέχεται αλλαγές. Μόνο στον Small Cap Index εισήχθησαν οι μετοχές των Intrakat και Intralot.

Να επισημανθεί, επίσης, πως από τη συνεδρίαση της Δευτέρας ο Διεθνής Αερολιμένας Αθηνών συγκαταλέγεται στον Γενικό Δείκτη του ελληνικού χρηματιστηρίου, με στάθμιση 1,93%.

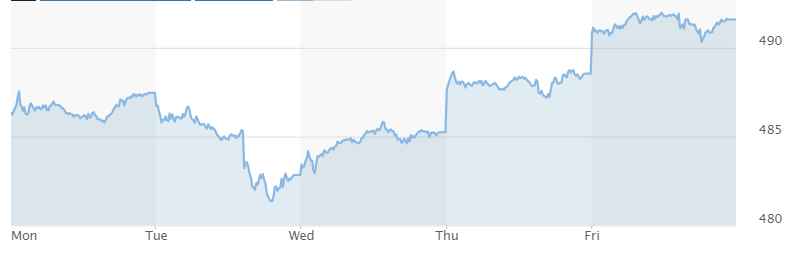

Ανοδικά ξεκίνησε την εβδομάδα η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,5% στις 487,46 μονάδες. Παρόμοια ήταν η μεταβολή των βασικών δεικτών των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας οι αποδόσεις των περιφερειακών χρηματιστηρίων (πέριξ του 1%), ενώ εξαίρεση αποτέλεσε ο βρετανικός FTSE 100 που έκλεισε οριακά σε θετικό έδαφος. Αξιοσημείωτο είναι, επίσης, πως ο γερμανικός DAX έφτασε σε ιστορικά υψηλά. Η πλειονότητα των κλάδων έκλεισε θετικά, με τις σημαντικότερες στηρίξεις να δίνονται από τον κλάδο των λιανικών πωλήσεων.

Τόνωσαν το κλίμα οι δηλώσεις δύο αξιωματούχων της Ε.Κ.Τ. για τον πληθωρισμό και τα επιτόκια, καθώς ήταν πιο αισιόδοξες. Ειδικότερα, ο διοικητής της Τράπεζας της Ιταλίας και μέλος του Δ.Σ. της Ε.Κ.Τ., Fabio Panetta, ανέφερε πως βρισκόμαστε χρονικά κοντά στις επικείμενες μειώσεις των επιτοκίων πολιτικής. Επιπλέον, μέλος της Εκτελεστικής Επιτροπής της Ε.Κ.Τ., ο Piero Cipollone, δήλωσε πως η ανάπτυξη της οικονομίας έχει επιβραδύνει αρκετά και η ζήτηση, πλέον, είναι αδύναμη, συνεπώς ο πληθωρισμός είναι ελεγχόμενος.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,49% στις 1.394,08 μονάδες και κυμάνθηκε μεταξύ των 1.407,25 (+0,45%) μονάδων και των 1.390,45 μονάδων (-0,75%). Ο FTSE Large Cap υποχώρησε κατά 0,38% στις 3.395,27 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,58%, πέφτοντας στις 1.217,91 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 86,7 εκατ., εκ των οποίων τα € 5,9 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 20,9 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Aegean, Quest και ΕΛΧΑ και άνω του 1% για τις Βιοχάλκο, Τέρνα Ενεργειακή, ΓΕΚ Τέρνα, Cenergy, Ελλάκτωρ, Τράπεζα Πειραιώς και Alpha Bank. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη 1,18% για τα Ελληνικά Πετρέλαια.

Στο «κόκκινο» για ακόμα μία συνεδρίαση έκλεισε την Τρίτη το Χρηματιστήριο Αθηνών, επηρεαζόμενο και από την επιδείνωση του κλίματος στις διεθνείς αγορές, λόγω των νέων στοιχείων για τον πληθωρισμό στις Η.Π.Α. Βέβαια, η πτωτική πορεία καταγραφόταν ήδη πριν τη δημοσίευση των νέων από τις Η.Π.Α., ωστόσο ήταν πιο περιορισμένη και ελεγχόμενη.

Σε αντίθεση με την προηγούμενη συνεδρίαση, ο τζίρος βρέθηκε σε υψηλά επίπεδα, ενισχυόμενος, βέβαια, σημαντικά από τα 9 «πακέτα» που αφορούσαν την Intrakat, αξίας € 18,7 εκατ. (€ 4,5 ανά μετοχή). Ωστόσο, και ο καθαρός ημερήσιος τζίρος έκλεισε σε ικανοποιητικά επίπεδα.

Σε πτώση βρέθηκε η ευρωπαϊκή αγορά, συμπαρασυρόμενη από τα νέα στην άλλη πλευρά του Ατλαντικού, με τον Stoxx Europe 600 να χάνει 0,95%, πέφτοντας στις 482,83 μονάδες. Παρόμοιες ήταν οι μεταβολές και για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. Η πλειονότητα των κλάδων έκλεισε με αρνητικό πρόσημο, με το μεγαλύτερο «βαρίδι» να είναι ο τεχνολογικός κλάδος (-2,7%).

Το κλίμα στην αγορά επιδεινώθηκε από τα στοιχεία για τον πληθωρισμό στις Η.Π.Α. Συγκεκριμένα, σύμφωνα με το Υπουργείο Εργασίας της χώρας, ο δείκτης τιμών καταναλωτή τον Ιανουάριο ενισχύθηκε κατά 0,3%, ενώ οι εκτιμήσεις των αναλυτών, βάσει δημοσκόπησης του Reuters, έδειχναν μηνιαία αύξηση κατά 0,2%. Συνεπώς, ο πληθωρισμός διαμορφώθηκε στο 3,1% (σε ετήσια βάση), αντί του προβλεπόμενου 2,9%, υποχωρώντας, ωστόσο, από το 3,4% του Δεκεμβρίου. Ο δομικός δείκτης δεν μεταβλήθηκε, παραμένοντας στο 3,9%, ενώ αναμενόταν να ανέλθει στο 3,7%. Οι εξελίξεις αυτές αμβλύνουν ακόμα περισσότερο την πιθανότητα μείωσης των επιτοκίων από τη Fed εντός του επόμενου διαστήματος και ενισχύουν τα σενάρια για εκκίνηση των μειώσεων κατά το β’ εξάμηνο του έτους (εκτός απροόπτου).

Στα μακροοικονομικά νέα της Ευρώπης, ο δείκτης οικονομικού κλίματος ZEW της Γερμανίας τον Φεβρουάριο παρουσίασε άνοδο που ξεπέρασε τις εκτιμήσεις, στις 19,9 μονάδες. Επίσης, ανακοινώθηκε και η ανεργία στη γαλλική αγορά για το δ’ τρίμηνο του 2023, η οποία διατηρήθηκε στάσιμη στο 7,5%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,62% στις 1.385,47 μονάδες και κυμάνθηκε μεταξύ των 1.396,42 μονάδων (+0,17%) και των 1.383,44 μονάδων (-0,76%). Ο FTSE Large Cap υποχώρησε κατά 0,75% στις 3.369,9 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,39%, πέφτοντας στις 1.213,21 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 135 εκατ., εκ των οποίων τα € 24,17 εκατ. ήταν 18 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 31,5 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Cenergy και Τιτάν και άνω του 1% για τις Jumbo, Lamda, Ο.Τ.Ε., Autohellas, Ε.ΥΔ.Α.Π., Ο.Π.Α.Π., Μυτιληναίος και Alpha Bank. Αντίθετα, ισχυρή ήταν η άνοδος 3,91% για την Ελλάκτωρ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη 2,53% για την ΕΛΧΑ και 1,58% για την Τέρνα Ενεργειακή.

Έσπασε το πτωτικό σερί 3 συνεδριάσεων την Τετάρτη το Χρηματιστήριο Αθηνών, παρουσιάζοντας έντονη διακύμανση, καθώς ενδοσυνεδριακά παρουσίασε αντιστάσεις στις παρυφές των 1.400 μονάδων. Ωστόσο, με δεύτερη προσπάθεια κατάφερε να τις ανακτήσει, αποκομίζοντας σημαντικά ημερήσια κέρδη και καταγράφοντας νέο υψηλό από το 2011. Αξίζει να σημειωθεί πως ο ημερήσιος τζίρος έκλεισε σε πολύ ικανοποιητικά επίπεδα, χωρίς ιδιαίτερη ενίσχυση από τα «πακέτα».

Σημαντική ώθηση δόθηκε από τις «συνήθεις ύποπτες», τις τράπεζες, που σαν κλάδος ξεχώρισε στις ημερήσιες συναλλαγές με οδηγό την Πειραιώς που ανακοίνωσε υψηλά κέρδη € 800 εκατ. το 2023, καθώς και από τη δεικτοβαρή Coca Cola, η οποία ανακοίνωσε αύξηση κατά 17,7% στα λειτουργικά της κέρδη το 2023, εκπλήσσοντας θετικά τους επενδυτές.

Θετικά ολοκλήρωσε τις διαπραγματεύσεις και η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,5% στις 485,24 μονάδες. Παρόμοιες ήταν οι μεταβολές και για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον ισπανικό IBEX 35 (-0,09%). Η πλειονότητα των κλάδων έκλεισε με θετικό πρόσημο. Οι κυριότερες στηρίξεις δόθηκαν από τον τεχνολογικό τομέα (+1%).

Στο επίκεντρο των επενδυτών βρέθηκαν τα νέα στοιχεία για τον πληθωρισμό του Ιανουαρίου στο Ηνωμένο Βασίλειο, τα οποία ήταν καλύτερα των προβλέψεων. Ειδικότερα, ο πληθωρισμός παρέμεινε σταθερός στο 4%, ενώ αναμενόταν να διαμορφωθεί στο 4,2%. Αμετάβλητος ήταν και ο δομικός δείκτης στο 5,1%, ενώ αύξηση παρουσίασε ο πληθωρισμός στον τομέα των υπηρεσιών, από 6,4% στο 6,5%.

Στα μακροοικονομικά νέα της Ευρωζώνης, σύμφωνα με τη Eurostat, κατά το δ’ τρίμηνο του 2023 το Α.Ε.Π. παρέμεινε αμετάβλητο σε τριμηνιαία βάση, ενώ σε ετήσια βάση διολίσθησε κατά 0,1%. Επίσης, στο δ’ τρίμηνο, το Α.Ε.Π. της γερμανικής οικονομίας συρρικνώθηκε κατά 0,3%, της γαλλικής οικονομίας δεν μεταβλήθηκε, της ιταλικής επεκτάθηκε κατά 0,2% και της ισπανικής αυξήθηκε κατά 0,6%. Στο μέτωπο της αγοράς εργασίας (κατά την ίδια περίοδο), η ανεργία στην Ευρωζώνη ενισχύθηκε κατά 0,3% σε μηνιαία βάση (ενώ αναμενόταν +0,2%) και κατά 1,3% σε ετήσια βάση (ενώ αναμενόταν +1,1%).

Επικουρικά στο θετικό κλίμα λειτούργησαν και τα ικανοποιητικά τριμηνιαία εταιρικά αποτελέσματα μεγάλων ευρωπαϊκών εισηγμένων (π.χ. Coca Cola HBC, Delivery Hero, Capgnemni) που δημοσιεύθηκαν την Τετάρτη.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,44% στις 1.405,38 μονάδες και κυμάνθηκε μεταξύ των 1.406,42 μονάδων (+1,51%) και των 1.384,02 μονάδων (-0,10%). Ο FTSE Large Cap ενισχύθηκε κατά 1,62% στις 3.424,64 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,51%, ανεβαίνοντας στις 1.243,63 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 120,8 εκατ., εκ των οποίων τα € 9,57 εκατ. ήταν 19 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 30,4 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, «άλμα» 6,36% σημείωσε η Coca Cola. Ισχυρή ήταν και η άνοδος 3,38% για την Ελλάκτωρ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Alpha Bank, Τράπεζα Πειραιώς, Ελληνικά Πετρέλαια, Eurobank και Εθνική Τράπεζα και άνω του 1% για τις Motor Oil, Ο.Τ.Ε και Autohellas. Αντίθετα, ισχυρές ήταν οι απώλειες 3,18% για την Quest.

Σε αντίθετη ρότα κινήθηκε την Πέμπτη το Χρηματιστήριο Αθηνών σε σχέση με την υπόλοιπη ευρωπαϊκή αγορά. Ο Γενικός Δείκτης κατά τη συνεδρίαση μεταβλήθηκε σε στενό εύρος διακύμανσης, παρουσιάζοντας κάποιες εναλλαγές στο πρόσημο, και διατηρήθηκε, τελικά, πάνω από τις 1.400 μονάδες, με τη σημαντική στήριξη των δεικτοβαρών τίτλων της Coca Cola και της Πειραιώς (η οποία διαφοροποιήθηκε από την πτωτική κίνηση του τραπεζικού κλάδου).

Ο ημερήσιος τζίρος, αν και χαμηλότερος από αυτόν της προηγούμενης συνεδρίασης, έκλεισε σε σχετικά ικανοποιητικά επίπεδα. Αξιοσημείωτο ήταν, επίσης, πως η μεσαία κεφαλαιοποίηση διαφοροποιήθηκε θετικά από την αγορά, με κέρδη 0,41%, γεγονός που δεν παρατηρούνταν τελευταία.

Στα μακροοικονομικά νέα, η Ευρωπαϊκή Επιτροπή εκτιμά πως κατά το 2024 και το 2025 η ανάπτυξη στην ελληνική οικονομία θα αγγίξει το 2,3%, υπεραποδίδοντας σημαντικά (ξανά) σε σχέση με την Ευρωζώνη και την Ε.Ε.

Στο «πράσινο» έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει με άνοδο 0,68% στις 488,54 μονάδες. Ανοδικά κινήθηκαν και οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών. Αξίζει να αναφερθεί πως ο γερμανικός DAX και ο γαλλικός CAC 40 έκλεισαν σε νέα ιστορικά υψηλά. Η πλειονότητα των κλάδων έκλεισε θετικά. Σημαντικές ήταν οι στηρίξεις από την αυτοκινητοβιομηχανία (+2%) και τον κατασκευαστικό κλάδο (+1,1%), ενώ «βαρίδι» αποτέλεσε ο ενεργειακός τομέας.

Σε μακροοικονομικά νέα και εταιρικά αποτελέσματα εστίασε ξανά η ευρωπαϊκή αγορά. Ειδικότερα, το Α.Ε.Π. της Βρετανίας κατά το δ’ τρίμηνο του 2023 μειώθηκε κατά 0,3%.

Η Ευρωπαϊκή Επιτροπή αναθεώρησε προς τα κάτω τις προβλέψεις της για την ανάπτυξη και τον πληθωρισμό στην Ευρωζώνη, σε σχέση με τις εκτιμήσεις του περασμένου φθινοπώρου. Συγκεκριμένα, στην Ευρωζώνη ο πληθωρισμός εκτιμάται να ανέλθει στο 2,7% το 2024 (αντί για 3,2%) και στο 2,2% το 2025. Η ανάπτυξη εκτιμάται στο 0,8% για την Ευρωζώνη και στο 0,9% για την Ε.Ε. το 2024, ενώ οι προηγούμενες προβλέψεις έδειχναν 1,2% και 1,3%, αντίστοιχα.

Επιπλέον, οι νέες αυτές προβλέψεις συνοδεύτηκαν και με σχετικά ενθαρρυντικές δηλώσεις της επικεφαλής της Ε.Κ.Τ., Cristine Lagarde, υπογραμμίζοντας πως υπάρχουν οι ενδείξεις για σύγκλιση του πληθωρισμού στον στόχο του 2%, χωρίς, όμως, να είναι ακόμη επαρκή τα στοιχεία. Στο ίδιο μήκος κύματος ήταν και οι δηλώσεις του Pablo Hernández de Cos, μέλος του Δ.Σ. της Ε.Κ.Τ. και επικεφαλής της Τράπεζας της Ισπανίας.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,13% στις 1.403,5 μονάδες και κυμάνθηκε μεταξύ των 1.414,76 μονάδων (+0,67%) και των 1.398 μονάδων (-0,53%). Ο FTSE Large Cap υποχώρησε κατά 0,33% στις 3.413,24 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,88%, πέφτοντας στις 1.232,67 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 107,8 εκατ., εκ των οποίων τα € 8 εκατ. ήταν 14 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 24,8 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες 2,41% για τη Motor Oil και άνω του 1% για τις Jumbo, Ο.Π.Α.Π., Εθνική Τράπεζα, Eurobank και Alpha Bank. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Coca Cola και ΕΛΧΑ και άνω του 1% για τις Ο.Τ.Ε., Δ.Ε.Η. και Σαράντης.

Ήπια ήταν η άνοδος για το Χρηματιστήριο Αθηνών την Παρασκευή, καθώς ο Γενικός Δείκτης συνάντησε αντιστάσεις στα επίπεδα των 1.415 μονάδων. «Βαρίδι» στη συνεδρίαση αποτέλεσαν οι τράπεζες και κάποια ακόμα blue chips, ενώ η μεσαία κεφαλαιοποίηση υπεραπέδωσε της αγοράς. Ο τζίρος περιορίστηκε σε σχέση με την προηγούμενη συνεδρίαση, αν και διατηρήθηκε σε σχετικά ικανοποιητικά επίπεδα.

Τρίτη σερί θετική συνεδρίαση συμπλήρωσε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,62%, κλείνοντας στις 491,59 μονάδες. Οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών έκλεισαν, επίσης, θετικά, αλλά υποαπέδωσαν του Stoxx 600, με εξαίρεση τον βρετανικό FTSE 100 (+1,5%). Η πλειονότητα των κλάδων έκλεισε θετικά, ξεχωρίζοντας ο εξορυκτικός κλάδος (+2,5%).

Η συνέχεια της ανόδου στα ευρωπαϊκά χρηματιστήρια στηρίχθηκε, κατά βάση, στις «ευνοϊκές» προβλέψεις της Ευρωπαϊκής Επιτροπής για τη μεταβολή του μακροοικονομικού περιβάλλοντος φέτος στην Ευρωζώνη. Σε αυτό προστέθηκαν και οι δηλώσεις του διοικητή της Τράπεζας της Γαλλίας και μέλος του Δ.Σ. της Ε.Κ.Τ., François Villeroy de Galhau, ο οποίος ανέφερε: «Το θέμα δεν είναι αν θα βιαστούμε, αλλά να δράσουμε σιγά-σιγά και ρεαλιστικά ενδέχεται να είναι προτιμότερο από το να αποφασίσουμε πολύ αργά και στη συνέχεια να πρέπει να προσαρμόσουμε σε μεγάλο βαθμό [την πολιτική μας]».

Στον αντίποδα, η Isabel Schnabel, μέλος της Εκτελεστικής Επιτροπής της Ε.Κ.Τ., κράτησε πιο επιφυλακτική στάση, υπογραμμίζοντας πως δεν πρέπει να παρθούν βιαστικές αποφάσεις για μειώσεις των επιτοκίων ακόμη, μέχρι να διαμορφωθεί πιο καθαρή εικόνα για την τάση του πληθωρισμού, επικαλούμενη τους κινδύνους που ενέχει να επιφέρει η αδυναμία της παραγωγικότητας των εργαζομένων και των επιχειρήσεων. Η χαμηλή παραγωγικότητα, σε συνδυασμό με τη στενή αγορά εργασίας που ωθεί σε αύξηση των ονομαστικών μισθών, οδηγεί τις επιχειρήσεις να μετακυλήσουν το κόστος αυτών των μισθολογικών αυξήσεων στις τιμές.

Στα μακροοικονομικά νέα, στη βρετανική οικονομία τον Ιανουάριο οι λιανικές πωλήσεις αυξήθηκαν κατά 3,4% σε σχέση με τον προηγούμενο μήνα, καταγράφοντας τη μεγαλύτερη άνοδο από τον Απρίλιο του 2021.

Επιπρόσθετα, την Παρασκευή τράβηξε τα επενδυτικά βλέμματα η μετοχή της τράπεζας NatWest (+6%), η οποία στα εταιρικά της αποτελέσματα για το 2023 παρουσίασε αύξηση των κερδών προ φόρων 20%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,13% στις 1.405,32 μονάδες και κυμάνθηκε μεταξύ των 1.415 μονάδων (+0,82%) και των 1.401,87 μονάδων (-0,12%). Ο FTSE Large Cap ενισχύθηκε οριακά κατά 0,04% στις 3.414 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,53%, κλείνοντας στις 1.226 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 100,37 εκατ., εκ των οποίων τα € 6,7 εκατ. ήταν 11 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 22,1 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για τις Motor Oil, Ο.Π.Α.Π. και Coca Cola. Αντίθετα, σημαντικές ήταν οι απώλειες 2,38% για την Ελλάκτωρ και άνω του 1% για τις Σαράντης, Alpha Bank, Δ.Ε.Η. και Aegean.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 0,31%, ο FTSE Large Cap ενισχύθηκε κατά 0,17%, ο FTSE Mid Cap πρόσθεσε 0,16% (κλείνοντας στις 2.403 μονάδες) και ο τραπεζικός δείκτης κέρδισε 0,08%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε κέρδη 1,25%.