Του Κωνσταντίνου Γκότση,

Οι πληθωριστικές πιέσεις και οι (εντεινόμενοι) γεωπολιτικοί κίνδυνοι, μαζί με τα επακόλουθά τους, έχουν μονοπωλήσει, σχεδόν, το ενδιαφέρον της αγοράς και του Τύπου τα τελευταία χρόνια, παραμερίζοντας άλλα, εξίσου σημαντικά, προβλήματα και μεταθέτοντάς τα για μετέπειτα. Ένα από αυτά αποτελεί το επίπεδο του χρέους (παγκοσμίως), το οποίο, από όσο φαίνεται, γίνεται όλο και πιο σοβαρό ζήτημα, ιδιαίτερα για τις υπερχρεωμένες αναπτυσσόμενες χώρες.

Ένας χρεωστικός τίτλος είναι μια χρηματοοικονομική απαίτηση με πληρωμές τόκων, κεφαλαίου ή και των δύο από τον οφειλέτη στον πιστωτή σε μελλοντική ημερομηνία. Οι χώρες έχουν χρέη σε ένα ευρύ φάσμα πιστωτών, συμπεριλαμβανομένων των κατόχων ιδιωτών ομολόγων, των τραπεζών, άλλων χωρών και των επίσημων πιστωτικών τους ιδρυμάτων και πολυμερών δανειστών, όπως η Παγκόσμια Τράπεζα. Το δημόσιο χρέος μιας χώρας θεωρείται βιώσιμο εάν η Κυβέρνηση είναι σε θέση να εκπληρώσει όλες τις τρέχουσες και μελλοντικές της υποχρεώσεις πληρωμών, χωρίς έκτακτη οικονομική βοήθεια ή αθέτηση πληρωμών. Οι αναλυτές εξετάζουν εάν οι πολιτικές που απαιτούνται για τη σταθεροποίηση του χρέους είναι εφικτές και συνεπείς με τη διατήρηση του αναπτυξιακού δυναμικού ή την αναπτυξιακή πρόοδο. Όταν οι χώρες δανείζονται από τις χρηματοπιστωτικές αγορές, οι κίνδυνοι που συνδέονται με την αναχρηματοδότηση είναι, επίσης, σημαντικοί.

Ο ορισμός του δημόσιου χρέους ποικίλλει ανάλογα με τον σκοπό του. Ένας συχνά χρησιμοποιούμενος στενός ορισμός του δημόσιου χρέους καλύπτει την κεντρική κυβέρνηση. Ένας ευρύτερος ορισμός είναι αυτός της γενικής κυβέρνησης (κεντρική κυβέρνηση, κρατική και τοπική αυτοδιοίκηση, μονάδες εκτός προϋπολογισμού και ταμεία κοινωνικής ασφάλισης). Ο ευρύτερος ορισμός του χρέους του δημόσιου τομέα συνδυάζει τη γενική κυβέρνηση με τις δημόσιες μη χρηματοπιστωτικές εταιρείες και τις δημόσιες χρηματοπιστωτικές εταιρείες, συμπεριλαμβανομένης της Κεντρικής Τράπεζας. Καλύπτει, επίσης, το δημόσιο εγγυημένο χρέος (χρέος που ο δημόσιος τομέας δεν κατέχει, αλλά έχει υποχρέωση να καλύψει) και το εξωτερικό δημόσιο χρέος (χρέος που κατέχεται από μη κατοίκους της χώρας).

Το μη βιώσιμο χρέος μπορεί να οδηγήσει σε debt distress, δηλαδή όταν μια χώρα δεν είναι σε θέση να εκπληρώσει τις οικονομικές της υποχρεώσεις και απαιτείται αναδιάρθρωση χρέους. Οι αθετήσεις μπορεί να οδηγήσουν τις δανειολήπτριες χώρες να χάσουν την πρόσβαση στην αγορά και να υποστούν υψηλότερο κόστος δανεισμού, βλάπτοντας, παράλληλα, την ανάπτυξη και τις επενδύσεις.

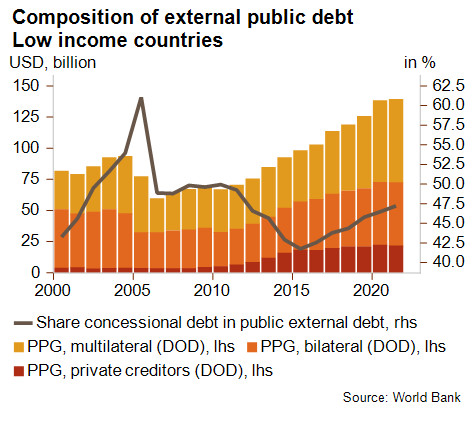

Το αυξημένο χρέος σε χώρες χαμηλού εισοδήματος και αναδυόμενες οικονομίες τα τελευταία χρόνια έχει εγείρει ανησυχίες σχετικά με την ικανότητα των κρατών να διατηρήσουν τη δημοσιονομική σταθερότητα, δηλαδή ένα «βιώσιμο» χρέος. Ήδη από τον 20ο αιώνα άρχισε να παρουσιάζεται διόγκωση του δημόσιου χρέους σε πολλά κράτη ανά τον κόσμο, το οποίο σταδιακά όλο και αυξανόταν με το πέρασμα των χρόνων, παρουσιάζοντας ενίοτε κάποιες πτωτικές διακυμάνσεις. Την περίοδο του Covid-19, όμως, σημειώθηκε το αποκορύφωμα, καθώς οι αυξημένες ανάγκες δημόσιων δαπανών για τον μετριασμό των οικονομικών επιπτώσεων του «παγώματος» της οικονομίας, σε συνδυασμό με τα μειωμένα έσοδα λόγω της χαμηλότερης οικονομικής δραστηριότητας και των εμπορικών ροών εκτόξευσαν το χρέος, τόσο σε ονομαστικό επίπεδο όσο και ως ποσοστό του Α.Ε.Π. Οι «γενναιόδωρες» δαπάνες συνεχίστηκαν, σε άσκοπο βαθμό, και την περίοδο της έξαρσης της ενεργειακής κρίσης και του ευρύτερου υψηλού πληθωρισμού, με σκοπό την «ελάφρυνση» των νοικοκυριών και των επιχειρήσεων.

Σύμφωνα με το Δ.Ν.Τ., η πλειονότητα των χωρών αντιμετώπιζε δημοσιονομική αστάθεια τον Αύγουστο του 2023, με 10 να αντιμετωπίζουν προβλήματα εξωτερικού χρέους και 26 να παρουσιάζουν υψηλό κίνδυνο χρέους. Ακόμα κι αν το παγκόσμιο δημόσιο χρέος (σε σχετικούς όρους) παραμένει χαμηλότερο από ό,τι πριν από τη διαδικασία ελάφρυνσης του χρέους των βαριά χρεωμένων φτωχών χωρών (HIPC) στα μέσα της δεκαετίας του ’90, το τρέχον επίπεδό του και η ανοδική τάση προκαλεί φόβο. Επιπλέον, σημαντικό ρόλο παίζουν και οι συνθήκες που έχουν αλλάξει μέσα στα χρόνια, έχοντας κάνει το πιστωτικό περιβάλλον πιο σύνθετο. Πρώτον, το εσωτερικό χρέος γίνεται όλο και πιο σημαντικό. Δεύτερον, όσον αφορά το εξωτερικό δημόσιο χρέος, η σύνθεση των εξωτερικών πιστωτών έχει υποστεί ραγδαία διαφοροποίηση, με το αυξανόμενο βάρος των πιστωτών να μεταφέρεται και εκτός της «Λέσχης του Παρισιού» (συμπεριλαμβανομένης της Κίνας, της Ινδίας, της Σαουδικής Αραβίας, των Ηνωμένων Αραβικών Εμιράτων) και των ιδιωτικών πιστωτών (ομολογιούχοι και τράπεζες).

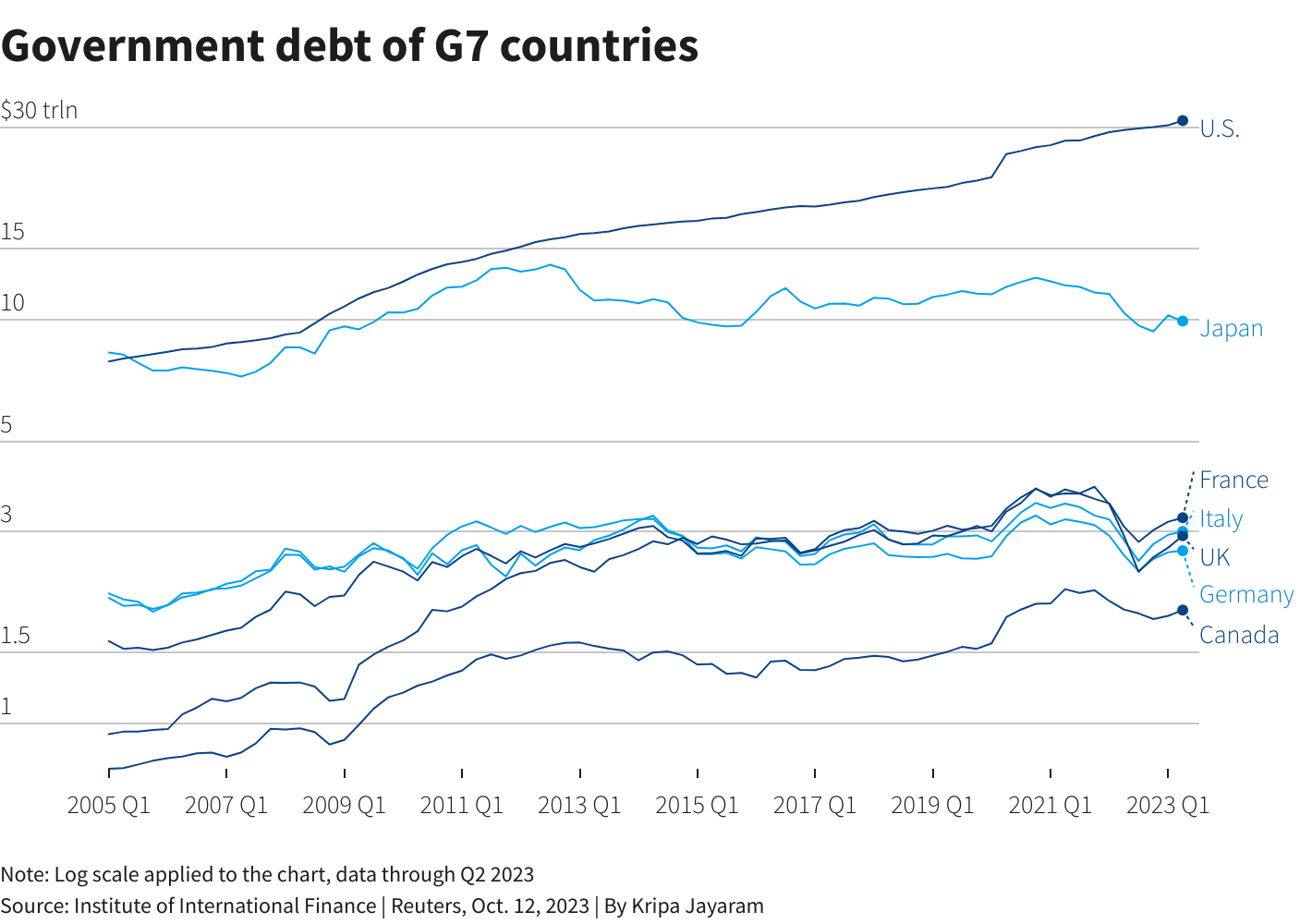

Η ευρύτερη αύξηση, λοιπόν, του κόστους δανεισμού του Δημοσίου έχει θέσει το υψηλό χρέος στο προσκήνιο, με τους επενδυτές να απαιτούν μεγαλύτερη αποζημίωση για να διατηρούν μακροπρόθεσμα ομόλογα και τους υπεύθυνους χάραξης πολιτικής να υπογραμμίζουν όλο και περισσότερο την απαιτούμενη προσοχή στα δημόσια οικονομικά. Προς το παρόν, τα δημοσιονομικά προβλήματα που ανακύπτουν από τα υπερχρέη «χτυπούν», κυρίως, τις αναπτυσσόμενες και αναδυόμενες οικονομίες. Ωστόσο, το ζήτημα αυτό είναι κάτι που πρέπει να απασχολεί ιδιαίτερα και τις ανεπτυγμένες οικονομίες. Σύμφωνα με το Ινστιτούτο Διεθνών Οικονομικών, πάνω από το 80% της αύξησης των $ 10 τρις του παγκόσμιου χρέους το α’ εξάμηνο του 2023 πήγαζε από τις ανεπτυγμένες οικονομίες, ωθώντας το στα συνολικά $ 307 τρις. Στο επίκεντρο βρίσκονται, κατά κύριο λόγω, οι Η.Π.Α. (οι οποίες έφτασαν πρόσφατα κοντά σε στάση πληρωμών από τα πολιτικά τερτίπια), η Ιταλία και η Μ. Βρετανία, σύμφωνα με ρεπορτάζ του Reuters.

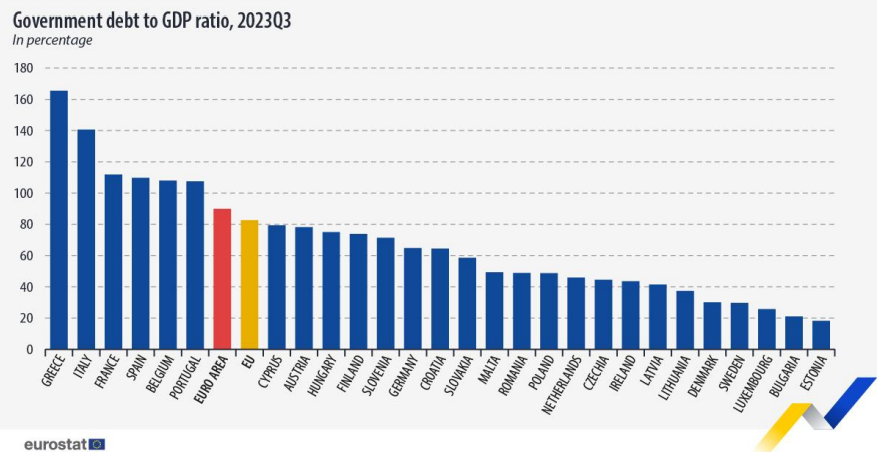

Ιδιαίτερη περίπτωση αποτελεί η Ευρωπαϊκή Ένωση, καθώς τα επίπεδα χρέους ως ποσοστό του Α.Ε.Π. ποικίλουν σημαντικά από χώρα σε χώρα και ίσως χρειαστούν πιο διακριτές πολιτικές για τη δημοσιονομική εξισορρόπηση σε όλη την Ένωση. Σύμφωνα με πρόσφατα στοιχεία της Eurostat, στο τέλος του τρίτου τριμήνου του 2023, ο λόγος του ακαθάριστου χρέους της γενικής κυβέρνησης προς το Α.Ε.Π. στη ζώνη του ευρώ ήταν 89,9%, έναντι 90,3% στο τέλος του β’ τριμήνου του 2023. Στην Ε.Ε., ο λόγος μειώθηκε από 83,0% σε 82,6%. Σε σύγκριση με το γ’ τρίμηνο του 2022, ο λόγος του δημόσιου χρέους προς το Α.Ε.Π. μειώθηκε, επίσης, τόσο στη ζώνη του ευρώ (από 92,2% σε 89,9%) όσο και στην Ε.Ε. (από 84,6% σε 82,6%).

Οι υψηλότεροι δείκτες του δημόσιου χρέους προς το Α.Ε.Π. στο τέλος του τρίτου τριμήνου του 2023 καταγράφηκαν στην Ελλάδα (165,5%), στην Ιταλία (140,6%), στη Γαλλία (111,9%), στην Ισπανία (109,8%), στο Βέλγιο (108,0%) και στην Πορτογαλία (107,5%), και το χαμηλότερο στην Εσθονία (18,2%), τη Βουλγαρία (21,0%), το Λουξεμβούργο (25,7%), τη Σουηδία (29,7%) και τη Δανία (30,1%). Σε σύγκριση με το γ’ τρίμηνο του 2022, οκτώ κράτη-μέλη κατέγραψαν αύξηση του δείκτη χρέους προς το Α.Ε.Π. στο τέλος του γ’ τριμήνου του 2023 και δεκαεννέα κράτη-μέλη μείωση. Αυξήσεις στον δείκτη καταγράφηκαν στο Βέλγιο (+2,5 π.μ.), την Εσθονία (+2,3 π.μ.), τη Φινλανδία (+2,0 π.μ.), τη Λετονία (+1,3 π.μ.), τη Σλοβακία, τη Ρουμανία, το Λουξεμβούργο (και τα τρία κράτη πρόσθεσαν +1,0 π.μ.) και τη Λιθουανία (+0,4 π.μ.). Οι μεγαλύτερες μειώσεις παρατηρήθηκαν στην Ελλάδα (-12,0 π.μ.), την Πορτογαλία (-10,9 π.μ.), την Κύπρο (-10,3 π.μ.), την Κροατία (-5,5 π.μ.), την Ιρλανδία (-4,9 π.μ.), την Ισπανία (-4,2 π.μ.), τη Σουηδία ( -4,0 π.μ.), την Αυστρία (-3,1 π.μ.) και τη Σλοβενία (-3,0 π.μ.). Οι παραπάνω μεταβολές δείχνουν μια μικρή πρόοδο στα δημοσιονομικά, ωστόσο συνεχίζει να αποτελεί κίνδυνος το χρέος, σε περίπτωση που ενταθεί η ύφεση φέτος και, μάλιστα, θα «χτυπήσει» άνισα τις χώρες της Ευρώπης.

Αυτήν τη στιγμή δεν τίθεται ζήτημα βιωσιμότητας τους χρέους, ωστόσο υπάρχει μεγάλη αβεβαιότητα για το μέλλον, λόγω των υψηλών επιτοκίων –και της ευρύτερης εστίασης των Κεντρικών Τραπεζών στη μείωση της προσφοράς χρήματος για τη χαλιναγώγηση του πληθωρισμού, παρά στη σταθερότητα–, του κόστους της κλιματικής αλλαγής, της αστάθειας που δημιουργούν οι γεωπολιτικές εντάσεις και των δημογραφικών προβλημάτων που μαστίζουν πολλές αναπτυγμένες χώρες. Χρειάζεται προσεκτικότερος δημοσιονομικός σχεδιασμός για τα επόμενα έτη (αποφεύγοντας τα όποια ελλείμματα), άρση των επιχειρηματικών εμποδίων για την τόνωση της ανάπτυξης και την αύξηση της προσφοράς, καθώς και αύξηση των φόρων που, δυστυχώς, θα έχει κάποιες αρνητικές επιπτώσεις στις οικονομικές δραστηριότητες, αλλά κρίνονται απαραίτητες προσωρινά, τουλάχιστον σε ορισμένες περιπτώσεις.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- HEIGHTENED PUBLIC DEBT CRISIS RISKS IN A MORE CHALLENGING ENVIRONMENT, credendo.com, διαθέσιμο εδώ

- As global debt worries mount, is another crisis brewing?, reuters.com, διαθέσιμο εδώ

- Third quarter of 2023 – Government debt down to 89.9% of GDP in euro area: Down to 82.6% of GDP in EU, Eurostat, διαθέσιμο εδώ