Του Κωνσταντίνου Γκότση,

Για πολλά χρόνια, η Κίνα θεωρούταν (και θεωρείται ακόμη για πολλούς) ως η μεγάλη ανερχόμενη οικονομική δύναμη, που θα εκτοπίσει από την πρωτοκαθεδρία τις Η.Π.Α. και «σπάσει» το μονοπώλιο του δολαρίου ως αποθεματικό νόμισμα (είτε από μόνη της είτε μέσω της συμμαχίας B.R.I.C.S.+) στις διεθνείς αγορές.

Αυτός ο φιλόδοξος στόχος της Κίνας να κυριαρχήσει, κυρίως οικονομικά, στο παγκόσμιο στερέωμα βασίστηκε στο φαινομενικά, έως τώρα, πετυχημένο μείγμα ενός τύπου «παρεοκρατικού καπιταλιστικού συστήματος» και της συνεχώς ανατροφοδοτούμενης (από το κράτος) ανούσιας οικονομικής μεγέθυνσης, σε συνδυασμό με την εμπορική και οικονομική της επέκταση σε διάφορες χώρες και περιοχές του κόσμου, αγοράζοντας περιουσιακά στοιχεία και αναλαμβάνοντας έργα για να διαμορφωθούν δεσμοί με αυτές τις οικονομίες. Ουσιαστικά, όλα αυτά τα χρόνια δεν την ένοιαζαν τα έργα που θα επέφεραν πραγματική οικονομική ανάπτυξη, αλλά αυτά που θα πρόσφεραν υψηλή απασχόληση και διόγκωση στα μακροοικονομικά της μεγέθη.

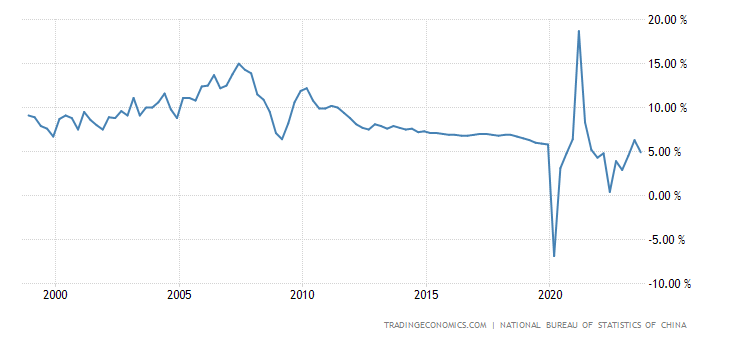

Ωστόσο, αυτές οι «φούσκες» στην κινεζική οικονομία έχουν αρχίσει να αναδύονται, κυρίως, από την πανδημική κρίση και έπειτα. Τις προηγούμενες δύο δεκαετίες η Κίνα αποτελούσε το απόλυτο «φαινόμενο» οικονομικής ανάπτυξης, καθώς είχε καταγράψει κατά μέσο όρο ετήσια αύξηση 10,4% του Α.Ε.Π. της στη διάρκεια της δεκαετίας του 2000 και 7,7% την επόμενη δεκαετία. Μάλιστα, σύμφωνα με το Δ.Ν.Τ., η Κίνα συμμετείχε αυτό το διάστημα με υπερδιπλάσιο ποσοστό από τις Η.Π.Α. στην αύξηση του παγκόσμιου Α.Ε.Π. (συγκεκριμένα κατά 28% περίπου).

Το αφήγημα της κινεζικής ανάπτυξης άρχισε να «ξεφουσκώνει», κυρίως, με την κατρακύλα που σημειώνεται τα τελευταία χρόνια στον (υπερχρεωμένο) εγχώριο κλάδο ακινήτων, καθώς και από τις αποτυχημένες επενδύσεις αρκετών επιχειρήσεων που είχαν ισχυρή και άμεση στήριξη από την κινεζική Κυβέρνηση. Περισσότερα από τα τρία τέταρτα των ξένων κεφαλαίων που εισέρρευσαν στο χρηματιστήριο της Κίνας τους πρώτους επτά μήνες του έτους έχουν αποχωρήσει, με τους παγκόσμιους επενδυτές να απορρίπτουν μετοχές αξίας άνω των $ 25 δις, παρά τις προσπάθειες του Πεκίνου να αποκαταστήσει την εμπιστοσύνη τους. Οι ραγδαίες πωλήσεις τους τελευταίους μήνες φέρνουν τις καθαρές αγορές από ξένους επενδυτές στο χαμηλότερο ετήσιο σύνολο από το 2015 (το πρώτο πλήρες έτος του προγράμματος Stock Connect που συνδέει τις αγορές στο Χονγκ Κονγκ και την ηπειρωτική Κίνα).

Επιπλέον, απόρροια των παραπάνω αποτέλεσε και η χθεσινή ανακοίνωση του οίκου αξιολόγησης Moody’s, ο οποίος υποβάθμισε το credit outlook (την προοπτική της πιστοληπτικής ικανότητας) της Κίνας σε αρνητικό, βασιζόμενος στους αυξανόμενους κινδύνους στην εγχώρια αγορά, τις αδύναμες μακροοικονομικές της επιδόσεις και την κρίση χρέους στον τομέα ακινήτων, ο οποίος έχει μετακυληστεί στις τοπικές Κυβερνήσεις και πρόκειται να μετακυλήσει και στην κεντρική Κυβέρνηση. Υποστήριξε, επίσης, πως υπάρχουν εντεινόμενες ενδείξεις ότι η Κυβέρνηση και οι κρατικές εταιρείες θα παράσχουν οικονομική στήριξη σε αδύναμες περιοχές, «δημιουργώντας μεγάλους κινδύνους για τη δημοσιονομική, οικονομική και θεσμική ισχύ της Κίνας».

Επιπλέον, ο Ο.Ο.Σ.Α. δήλωσε την περασμένη εβδομάδα ότι οι «διαρθρωτικές πιέσεις» στην Κίνα αποτελούν κίνδυνο για σημαντική επιβράδυνση της παγκόσμιας ανάπτυξης. Προέβλεψε ότι η ανάπτυξη της χώρας θα επιβραδυνθεί στο 4,7% το 2024 από 5,2% φέτος, επικαλούμενη την αργή αύξηση της κατανάλωσης και την αποδυνάμωση της δραστηριότητας στον τομέα των ακινήτων.

Τα γεγονότα αυτά, μάλιστα, οδήγησαν την κινεζική ηγεσία να αλλάξει κατεύθυνση στην οικονομική της πολιτική, στηριζόμενη περισσότερο πλέον στην αγορά και στοχεύοντας στην ανάπτυξη βιομηχανικών κλάδων εθνικής στρατηγικής σημασίας σε ακόμα μεγαλύτερο βαθμό, παραμερίζοντας πλήρως τις περαιτέρω -επεκτατικού τύπου- στηρίξεις στα ακίνητα.

Προφανώς, η κινεζική οικονομία δεν φαίνεται να ξεφεύγει από αυτό το τέλμα, αλλά αντιθέτως παρουσιάζεται να κατρακυλά όλο και πιο έντονα προς τη στασιμότητα και ίσως στην ύφεση σε αυτήν τη μεταβατική φάση. Ακόμη, δεν έχει λύσει τα διαρθρωτικά της προβλήματα ουσιαστικά και δεν έχει πείσει το επενδυτικό κοινό για το πώς πρόκειται να αντιμετωπίσει (αποτελεσματικά) την κρίση ρευστότητας στην αγορά ακινήτων. Μετά από ένα σταθερό α’ τρίμηνο, η εμπιστοσύνη των επενδυτών και των καταναλωτών έχει κλονιστεί, καθώς όχι μόνο ο κλάδος ακινήτων, αλλά και τα κέρδη από τις εξαγωγές της Κίνας έχουν προκαλέσει απογοήτευση.

Οι κρατικές αρχές, με νύχια και με δόντια, προσπαθούν να τονώσουν την οικονομική δραστηριότητα στη βιομηχανία και στους τομείς των ακινήτων και των υποδομών και να ενισχύσουν την καταναλωτική εμπιστοσύνη, ασκώντας όλο και πιο «χαλαρή» νομισματική και δημοσιονομική πολιτική. Τον περασμένο μήνα, η PBoC και άλλες ρυθμιστικές αρχές προέτρεψαν τους κρατικούς δανειστές να «ανταποκρίνονται στις εύλογες χρηματοδοτικές ανάγκες» των προγραμματιστών έργων του ιδιωτικού τομέα ακινήτων και να τους αντιμετωπίζουν το ίδιο με τους κρατικούς όταν εκδίδουν στεγαστικά δάνεια σε αγοραστές κατοικιών. Άλλες αναφορές υποστήριζαν ότι οι ρυθμιστικές αρχές εξέταζαν μια «λευκή λίστα» προγραμματιστών έργων για ακίνητα που δεν αποκλείονται από την τραπεζική και μετοχική χρηματοδότηση. Άτομα που γνωρίζουν το θέμα είπαν ότι ορισμένες κρατικές τράπεζες, κατόπιν εντολής των ρυθμιστικών αρχών, άρχισαν να καλούν ορισμένους ιδιωτικούς προγραμματιστές έργων για να παράσχουν «προφορικές» υποσχέσεις πιστωτικής υποστήριξης. Επίσης, οι τραπεζικές χρηματοδοτήσεις προς τον βιομηχανικό τομέα αυξήθηκαν κατά 30,9% το τρίτο τρίμηνο σε σύγκριση με ένα χρόνο νωρίτερα, περισσότερο από τέσσερις φορές υψηλότερο από το επίπεδο ανάπτυξης πριν από την πανδημία στο τέλος του 2019. Αυτό αντισταθμίζεται οριακά από την πτώση της έκδοσης ομολόγων που αφορούν τις κατασκευαστές, γεγονός που δείχνει και την αλλαγή της ρότας της κινεζικής πολιτικής.

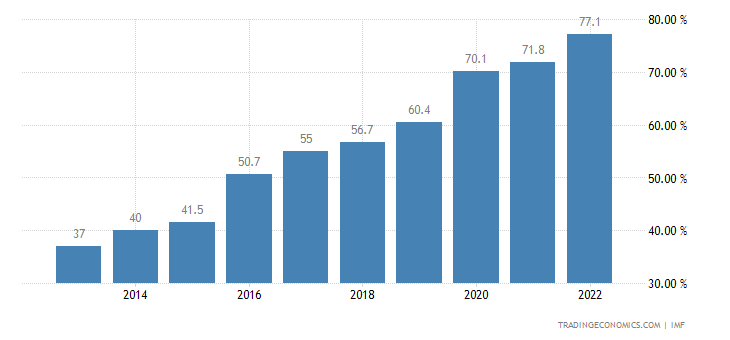

Είναι θέμα χρόνου, λοιπόν, όλα αυτά τα διαρθρωτικά προβλήματα και οι ανάγκες χρηματοδότησης στην κινεζική οικονομία να μετακυλήσουν στο δημοσιονομικό μέτωπο, με τη διόγκωση του δημοσίου χρέους της κεντρικής διοίκησης (ο δείκτης χρέους προς Α.Ε.Π. τα τελευταία χρόνια αυξάνεται επικίνδυνα). Οι περισσότεροι οίκοι αξιολόγησης κρούουν τον κώδωνα του κινδύνου μήνες τώρα, βασιζόμενοι, επίσης, στη μεγαλύτερη ελκυστικότητα που παρουσιάζουν οι επενδυτές σε άλλες οικονομίες της ανατολικής Ασίας, όπως της Ιαπωνίας, της Ινδίας, της Νότιας Κορέας και της Ταϊβάν, καθώς και στον εμπορικό προστατευτισμό που ήδη έχουν υιοθετήσει στην πολιτική τους αρκετά κράτη της Δύσης σε μεγαλύτερο βαθμό από την περίοδο του Covid-19 και έπειτα.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Moody’s cuts China’s credit outlook to negative, ft.com, διαθέσιμο εδώ

- China tries to bridge economic policy ‘credibility gap’, ft.com, διαθέσιμο εδώ

- Over 75% of foreign money invested into Chinese stocks in 2023 has left, ft.com, διαθέσιμο εδώ