Του Κωνσταντίνου Γκότση,

Το Ελληνικό Χρηματιστήριο μπορεί να μην κατάφερε να διαφοροποιηθεί σημαντικά από τις διεθνείς αγορές την περασμένη εβδομάδα, δεδομένων των θετικών εγχώριων καταλυτών που παρουσιάστηκαν, ωστόσο ήταν αρκετά ανθεκτικό στις εξωγενείς πιέσεις. Στις αρνητικές ημέρες για την ευρωπαϊκή αγορά κατέγραφε περιορισμένες απώλειες, ενώ στις θετικές ημέρες για την ευρωπαϊκή αγορά υπεραπέδιδε.

Σε ευρωπαϊκό, αλλά και διεθνές επίπεδο, η αβεβαιότητα παραμένει υψηλή και τα βλέμματα συνεχίζουν να είναι στραμμένα στον πόλεμο που διαδραματίζεται στη Μέση Ανατολή. Η μέχρι τώρα περιορισμένη κλίμακα του πολέμου έχει διατηρήσει σε αναμονή την αγορά, χωρίς πολλές «ακραίες» μεταβολές, με την όποια ανοδική ή πτωτική αντίδραση να εξαλείφεται. Οι ανησυχίες παραμένουν έντονες, γεγονός που αποτυπώνεται από τις υψηλές αποδόσεις των κρατικών ομολόγων (φόβος για νέο πληθωριστικό σοκ με απαρχή τα ενεργειακά εμπορεύματα, σε περίπτωση επέκτασης του πολέμου) και στις τιμές του χρυσού, καθώς η ουγκιά βρίσκεται λίγο χαμηλότερα των $ 2.000.

Σε εγχώριο επίπεδο, οι ειδήσεις, σε γενικές γραμμές, ήταν θετικές. Το βράδυ της προηγούμενης Παρασκευής (20/10/2023) είχαμε την αναβάθμιση του ελληνικού αξιόχρεου σε BBB- (επενδυτική βαθμίδα) με σταθερό outlook από την Standard & Poor’s. Επίσης, οι θετικές εκθέσεις για τις τράπεζες, αλλά και ευρύτερα για τις ελληνικές μετοχές, συνεχίστηκαν από αρκετούς διεθνείς αναλυτές, προβλέποντας σημαντικά περιθώρια ανόδου από τα τρέχουσα επίπεδα διαπραγμάτευσης.

Ωστόσο, το ενδιαφέρον των επενδυτών μονοπώλησε η Alpha Bank, η οποία προσχώρησε σε συμφωνία στρατηγικού σχεδίου με την ιταλική UniCredit, για τη συγχώνευση θυγατρικών τους στη Ρουμανία. Σύμφωνα με τον οίκο Standard & Poor’s αποτελεί ένα “mega deal” ορόσημο για το ελληνικό χρηματοπιστωτικό σύστημα. Επιπρόσθετα, οι επενδυτές εστιάζουν και στις διαδικασίες αποεπένδυσης του Τ.Χ.Σ. από τις συστημικές τράπεζες. Αρχικά, πραγματοποιήθηκε με τη Eurobank και τώρα ακολουθεί η Εθνική και μετά η Alpha Bank.

Η μακροπρόθεσμη τάση για το Χ.Α. παραμένει θετική, παρά τις βραχυπρόθεσμες αναταράξεις που έχει δεχθεί. Σύμφωνα με την HSBC, «ένα από τα μεγάλα stories στο περιβάλλον των αναδυόμενων αγορών, είναι αυτό της διαρθρωτικής ανάπτυξης, το οποίο και αναμένεται να υπεραποδώσει σε ένα περιβάλλον όπου φυσικά δεν υπάρχει κάποια σκληρή και απότομη προσγείωση της αμερικανικής οικονομίας. Σε αυτό το story λοιπόν, ξεχωρίζει η Ελλάδα, μαζί με τη Ρουμανία, καθώς και αγορές όπως η Ινδία, η Ινδονησία και το Μεξικό»

Στην τεχνική εικόνα, ο Γ.Δ. συνεχίζει να παλεύει με τις αντιστάσεις των 1.200 μονάδων. Έχει φτάσει αρκετά κοντά σε αυτές, αλλά αδυνατεί αν τις διασπάσει. Ο Δείκτης διατηρείται πάνω από τον κινητό μέσο όρο των 200 ημερών, ένα πολύ θετικό σημάδι από τεχνικής πλευράς για την τάση του βραχυπρόθεσμα.

Την επόμενη εβδομάδα, αναμένονται οι δημοσιεύσεις αποτελεσμάτων τριμήνου για τις ελληνικές τράπεζες, το οποία εκτιμώνται πως θα είναι ικανοποιητικά. Επίσης, την Τετάρτη θα διεξαχθεί δημοπρασία εντόκων γραμματίων Δημοσίου διάρκειας 13 εβδομάδων και ύψους € 625 εκατ.

Τη Δευτέρα, παρά το θετικό του ξεκίνημα, το Χρηματιστήριο Αθηνών κινήθηκε στην τάση της Ευρώπης, κλείνοντας με μικρές απώλειες και σημαντική μεταβλητότητα. Ο τζίρος βρέθηκε σε αρκετά υψηλότερα επίπεδα, συγκριτικά με τις προηγούμενες συνεδριάσεις, με τη βοήθεια «πακέτου» της Πειραιώς και της εστίασης του ενδιαφέροντος στην Εθνική. Οι στηρίξεις δόθηκαν κυρίως από την Jumbo και κάποιους ακόμα τίτλους της υψηλής κεφαλαιοποίησης, χωρίς, όμως, να συμπεριλαμβάνεται η Alpha Bank, λόγω της προσωρινής αναστολής των διαπραγματεύσεων της μετοχής της μέχρι να ξεκαθαρίσει το τοπίο για την αποεπένδυση του Τ.Χ.Σ.

Στα επιχειρηματικά νέα, ξεχώρισε η ανακοίνωση της συμφωνίας για σχέδιο στρατηγικής συνεργασίας της Alpha Bank με την ιταλική Unicredit για τη συγχώνευση των θυγατρικών τους στη Ρουμανία, δημιουργώντας την 3η μεγαλύτερη τράπεζα στην αγορά της χώρας. Να σημειωθεί, επίσης, πως η Unicredit ενδιαφέρεται και για την εξαγορά του ποσοστού που κατέχει το Τ.Χ.Σ. στην Alpha Bank.

Παράλληλα, η Morgan Stanley αναβάθμισε σε “overweight” την Alpha Bank, θεωρώντας ιδιαίτερα ελκυστική τη χρηματιστηριακή αποτίμηση της τράπεζας και αναμένοντας άνοδο της μετοχής της έως και 60%, βασιζόμενη στα ισχυρά θεμελιώδη της και τις προοπτικές της κερδοφορίας της. Όσον αφορά τις υπόλοιπες συστημικές τράπεζες, παρέμεινε “overweight” για τις Πειραιώς και Εθνική και “equal weight” για τη Eurobank.

Τέλος, η HSBC διατήρησε το “overweight” για τις ελληνικές μετοχές στην πρόσφατη έκθεσή της για τις αναδυόμενες αγορές, υποστηρίζοντας πως, δεδομένης της θετικής τάσης στην ελληνική οικονομία και της ρευστότητας που διαθέτουν, υπάρχουν περιθώρια ενίσχυσης της κερδοφορίας τους και της τιμής της μετοχής τους.

Για 5η σερί ημέρα διαπραγματεύσεων βρέθηκε στο «κόκκινο» η ευρωπαϊκή αγορά, αν και η ευρύτερη εικόνα παρουσιάστηκε μεικτή και με έντονη διακύμανση, με τον δείκτη Stoxx Europe 600 να υποχωρεί κατά 0,1%. Στους επιμέρους δείκτες των κύριων ανεπτυγμένων αγορών τα πρόσημα ήταν μεικτά. Η πλειονότητα των κλάδων έκλεισαν πτωτικά, με βασικό «βαρίδι» τον εξορυκτικό κλάδο.

Εν αναμονή της συνεδρίασης της Ε.Κ.Τ. και των ανακοινώσεων εταιρικών αποτελεσμάτων, η στάση των επενδυτών στα ευρωπαϊκά χρηματιστήρια παραμένει επιφυλακτική, καθώς δεν φαίνονται διατεθειμένοι για ανάληψη (υψηλού) ρίσκου. Παράλληλα, η διακύμανση στην αγορά των ομολόγων ήταν αρκετά έντονη, καθώς ούτε το τοπίο της νομισματικής πολιτικής είναι ακόμη ξεκάθαρο, με τις αποδόσεις, αρχικά, να ωθούνται ανοδικά (σε πολυετή υψηλά σε ορισμένες περιπτώσεις) και έπειτα να υποχωρούν.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,1% στις 1.173,7 μονάδες και κυμάνθηκε μεταξύ 1.189,52 μονάδων (+1,24%) και 1.171,99 μονάδων (-0,25%). Ο FTSE Large Cap υποχώρησε κατά 0,06% στις 2.882,97 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,36% στις 939,58 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 98,56 εκατ., εκ των οποίων τα € 34,29 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος στα 28,76 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Quest, Σαράντης, Motor Oil και Ελλάκτωρ και άνω του 1% για τις Lamda, Τέρνα Ενεργειακή, Ο.Τ.Ε. και Ελληνικά Πετρέλαια. Αντίθετα, ισχυρή ήταν η άνοδος 4,71% για την Jumbo. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 1% για τις Cenergy, ΓΕΚ Τερνα και Τιτάν.

Με σημαντική άνοδο ολοκλήρωσε τις διαπραγματεύσεις την Τρίτη το Χρηματιστήριο Αθηνών, κλείνοντας πολύ κοντά στις αντιστάσεις των 1.200 μονάδων. Ώθηση έλαβε από το ευνοϊκό κλίμα στην ευρωπαϊκή αγορά και τις εξελίξεις με την Alpha Bank που είχαν καταλυτικό ρόλο. Ενισχυμένος παρουσιάστηκε και ο ημερήσιος τζίρος, ο οποίος διογκώθηκε σημαντικά από τα μεγάλα «πακέτα» που αφορούσαν την Εθνική (αξίας € 10,2 εκατ.).

Στη συνεδρίαση ξεχώρισε η Alpha Bank (23,57% περίπου συμμετοχή στον τζίρο), μαζί με μεγάλο μέρος και της υπόλοιπης υψηλής κεφαλαιοποίησης, ιδίως των τραπεζών. Η άρση της αναστολής διαπραγμάτευσης των τίτλων από την Επιτροπή Κεφαλαιαγοράς επήλθε έπειτα από λεπτομέρειες των όρων που δόθηκαν για την αποεπένδυση του Τ.Χ.Σ. Στον αντίποδα, ο δείκτης της μεσαίας κεφαλαιοποίησης έκλεισε μεν θετικά, αλλά υποαπέδοσε αρκετά της αγοράς, κλείνοντας στο +0,85%. Σε κλαδικό επίπεδο, τη μεγαλύτερη άνοδο είχε ο τομέας των πρώτων υλών.

Έσπασε το πτωτικό σερί η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,4%. Παρόμοιες ήταν οι μεταβολές για τους βασικούς δείκτες των αγορών του πυρήνα και της Μ. Βρετανίας, ενώ στις κύριες ανεπτυγμένες αγορές της περιφέρειας οι πιέσεις ήταν πιο έντονες. Η πλειονότητα των κλάδων έκλεισαν ανοδικά, με βασική στήριξη τα κέρδη 2,6% του εξορυκτικού τομέα.

Αφορμή για τη θετική εικόνα αποτέλεσαν κάποια ικανοποιητικά εταιρικά αποτελέσματα που ανακοινώθηκαν, καθώς και η επιδείνωση στην επιχειρηματική δραστηριότητα στην Ευρωζώνη, γεγονός που μπορεί να αμβλύνει την επιθετικότητα της Ε.Κ.Τ. Συγκεκριμένα, ο σύνθετος P.M.I. της HCOB από την S&P Global για την αγορά της Ευρωζώνης διολίσθησε στο 46,5 τον Οκτώβρη (χαμηλό 3 ετών) από 47,2 τον Σεπτέμβρη, ενώ οι προβλέψεις των αναλυτών τον έδειχναν να ανέρχεται υψηλότερα, στο 47,4. Αυτό, ουσιαστικά, σημαίνει πως η οικονομική δραστηριότητα στην ζώνη του ευρώ συρρικνώνεται με μεγαλύτερη ένταση από τον προηγούμενο μήνα, εντείνοντας το σενάριο της ύφεσης προσεχώς. Συνεπώς, ισχυροποιείται η πιθανότητα «παύσης» στις αυξήσεις των επιτοκίων και αναμονής των κεντρικών τραπεζιτών για ενδεχόμενη περαιτέρω νομισματική «σύσφιξη».

Επικουρικά στη διακύμανση της αγοράς λειτούργησε και η άμβλυνση των αποδόσεων των ομολόγων, με αυτή στο 10ετές γερμανικό να ανέρχεται στο 2,83% (υποχώρηση κατά περίπου 5 μονάδες βάσης), καθώς και η πτώση στις τιμές του πετρελαίου. Ενδεικτικά, η τιμή του brent είχε υποχωρήσει κατά 2,29%, φτάνοντας τα $ 87,79 το βαρέλι.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,96%στις 1.196,69 μονάδες και κυμάνθηκε μεταξύ 1.198,17 (+2,08%) μονάδων και 1.178,91 (+0,44%) μονάδων. Ο FTSE Large Cap ενισχύθηκε κατά 2,51% στις 2.955,24 μονάδες και ο τραπεζικός δείκτης κέρδισε 4,43%, ανεβαίνοντας στις 981,18 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 114,13 εκατ., εκ των οποίων τα € 22,08 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος στα 35,5 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος 12,44% για την Alpha Bank. Ισχυρή ήταν και η άνοδος 4,16% για την Aegean, 3,09% για την ΕΛΧΑ και 2,93% για τις Εθνική Τράπεζα και Σαράντης. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Βιοχάλκο, Μυτιληναίος, Lamda, Δ.Ε.Η., Ε.ΥΔ.Α.Π., Ο.Π.Α.Π., Coca Cola και Jumbo και άνω του 1% για τις Τράπεζα Πειραιώς, Quest, Cenergy, Ελληνικά Πετρέλαια και Eurobank. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις ΓΕΚ Τέρνα και Autohellas και 0,91% για τον Ο.Τ.Ε.

Διόρθωση σημειώθηκε την Τετάρτη στο Χρηματιστήριο Αθηνών, με αφορμή και την αντίρροπη εικόνα στην ευρωπαϊκή αγορά. Η συναλλακτική δραστηριότητα ανήλθε σε αισθητά χαμηλά επίπεδα, έπειτα από την ενίσχυση που παρουσίασε στις δύο προηγούμενες συνεδριάσεις, και η διακύμανση περιορίστηκε σε στενό εύρος, παρουσιάζοντας αρκετές εναλλαγές στα πρόσημα.

Τις πρώτες ώρες υπήρξαν ανοδικές προσπάθειες από κάποιες τοποθετήσεις στην υψηλή κεφαλαιοποίηση, χωρίς, όμως, να καταφέρουν να απορροφήσουν μετέπειτα της κατοχυρώσεις κερδών μέχρι το τέλος της συνεδρίασης. Σε κλαδικό επίπεδο, «βαρίδια» της συνεδρίασης αποτέλεσαν οι τράπεζες και οι εταιρείες πρώτων υλών, ενώ οι σημαντικότερες στηρίξεις δόθηκαν από τον τομέα της υγείας.

Νέα έκθεση δημοσιεύθηκε από τη Euroxx για τις ελληνικές τράπεζες, στην οποία ισχυρίστηκε πως το περιθώριο ανόδου για τις 4 συστημικές ξεπερνά το 47%, προβλέποντας ενίσχυση των καθαρών εσόδων από τόκους για το γ’ τρίμηνο, χωρίς ιδιαίτερη αύξηση στα κόστη και πιέσεις από νέα «κόκκινα» δάνεια. Συνεπώς, διατήρησε τη σύσταση “overweight” για αυτές.

Στα εταιρικά νέα, ικανοποιητικά ήταν τα αποτελέσματα 9μήνου που ανακοίνωση ο Ο.Λ.Π., ενισχύοντας τη μετοχή του κατά 5,33%.

Τέλος, δημοπρασία έντοκων γραμματίων του Δημοσίου πραγματοποιήθηκε την Τετάρτη, διάρκειας 26 εβδομάδων και ύψους € 625 εκατ. Η απόδοση ανήλθε στο 3,92%, με τις συνολικές προσφορές να φτάνουν τα € 1,103 εκατ., σύμφωνα με τον Ο.Δ.ΔΗ.Χ.

Μεικτή ήταν η εικόνα στην ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να σημειώνει οριακή άνοδο 0,04%. Οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών έκλεισαν θετικά, με εξαίρεση τον ιταλικό FTSE MIB, ο οποίος έκλεισε στο -5,2%. Στους κλάδους τα πρόσημα μοιράστηκαν.

Οι επενδυτές εστίασαν, κυρίως, στα εταιρικά αποτελέσματα γ’ τριμήνου που δημοσιεύθηκαν από εισηγμένες της Ευρώπης και τις Η.Π.Α., ενώ πολλοί κράτησαν αποστάσεις, εν αναμονή της ολοκλήρωσης της συνεδρίασης της Ε.Κ.Τ. Παράλληλα, ανησυχίες πυροδοτήθηκαν για τον κλάδο χρηματοοικονομικής τεχνολογίας της Ευρώπης, έπειτα από το -55% που κατέγραψε η γαλλική Worldline λόγω της μειωμένης κερδοφορίας και τζίρου που αναμένει για φέτος. Να σημειωθεί πως η συγκεκριμένη εταιρεία εξυπηρετεί πάνω από 1 εκατ. επαγγελματικούς οργανισμούς, μεταξύ των οποίων είναι και μεγάλες επιχειρήσεις που δραστηριοποιούνται στη Γηραιά Ήπειρο. Στον αντίποδα, ξεχώρισαν θετικά οι επιδόσεις της γερμανικής Deutsche Bank για το γ’ τρίμηνο, οι οποίες είναι οι καλύτερες σε σύγκριση με τα δύο προηγούμενα τρίμηνα.

Στα μακροοικονομικά νέα, σύμφωνα με την Ε.Κ.Τ., ο ετήσιος ρυθμός δανεισμού των νοικοκυριών για τις επιχειρήσεις μειώθηκε στο 0,8% τον Σεπτέμβριο από 1% τον προηγούμενο μήνα, ενώ, αντίστοιχα, για τις επιχειρήσεις διαμορφώθηκε στο 0,2% από το 0,7%. Επίσης, ο δείκτης M3 της Κ.Τ. ανήλθε στο -1,2% τον Σεπτέμβρη, ενώ τον Αύγουστο ήταν στο -1,3%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,95% στις 1.185,24 μονάδες και κυμάνθηκε μεταξύ 1.199,65 μονάδων (+0,26) και 1.184,34 μονάδων (-1,02%). Ο FTSE Large Cap υποχώρησε κατά 0,96% στις 2.926 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,75%, πέφτοντας στις 964 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 77,2 εκατ., εκ των οποίων τα € 11,1 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος στα 18 εκατ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση άνω του 3% για τις Cenergy, Ε.ΥΔ.Α.Π., Alpha Bank και Ελλάκτωρ. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Σαράντης, Τράπεζα Πειραιώς και Βιοχάλκο, Aegean και Lamda και άνω του 1% για τις Ελληνικά Πετρέλαια, Quest, ΕΛΧΑ, Τέρνα Ενεργειακή, Τιτάν και Eurobank.

Έντονες ήταν οι πιέσεις την Πέμπτη στο Χρηματιστήριο Αθηνών, φτάνοντας ο Γ.Δ. να διαπραγματεύεται σε χαμηλά εβδομάδας. Ωστόσο, μετά τις ρευστοποιήσεις των πρώτων ωρών, η πτώση αντισταθμίστηκε εν μέρει, λόγω της “mini” ώθησης που δόθηκε από τις ξένες αγορές. Ο τζίρος παρουσιάστηκε εκ νέου αυξημένος, σε σχέση με τα επίπεδα της προηγούμενης ημέρας, ενισχυόμενος από τα μεγάλα «πακέτα» της Εθνικής (αξίας € 7 εκατ.) και της Μυτιληναίος (αξίας € 3,74 εκατ.). Σε κλαδικό επίπεδα, ισχυρές ήταν οι απώλειες που δέχθηκαν οι δείκτες των βιομηχανικών προϊόντων και των προσωπικών προϊόντων.

Σε εταιρικό επίπεδο, ικανοποιητικά παρουσιάστηκαν τα τριμηνιαία αποτελέσματα για τη Μυτιληναίος, καθώς ήταν καλύτερα του αναμενόμενου. Επίσης, η ολοκληρώθηκε η εξαγορά της Enel Romania από τη Δ.Ε.Η., ένα επιχειρηματικό deal που έχει τραβήξει το ενδιαφέρον των επενδυτών εδώ και αρκετό διάστημα. Επιπλέον, η Moody’s χαρακτήρισε ως credit positive τη συμφωνία της Alpha Bank με την Unicredit, διότι, σύμφωνα με την ίδια, «τα ενσώματα ίδια κεφάλαια και η κερδοφορία θα ενισχυθούν, αντισταθμίζοντας τη μειωμένη γεωγραφική διαφοροποίηση των περιουσιακών στοιχείων και των εσόδων του ομίλου».

Με απώλειες έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να υποχωρεί κατά 0,47%. Πτωτικά κινήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον ιταλικό FTSE MIB, ο οποίος κέρδισε 0,29%. Τη μεγαλύτερη πτώση σημείωσαν η αυτοκινητοβιομηχανία και ο ταξιδιωτικός κλάδος.

Οι πιέσεις προκλήθηκαν από τα μη ικανοποιητικά αποτελέσματα του τριμήνου που δημοσιεύθηκαν, οι οποίες, όμως, περιορίστηκαν από την ανακοίνωση της απόφασης της Ε.Κ.Τ. να κρατήσει αμετάβλητα τα επιτόκιά της (έπειτα από 10 σερί αυξήσεις), αν και σε μεγάλο βαθμό είχε προεξοφληθεί αυτό το γεγονός, καθώς και από την ανάπτυξη 4,9% στις Η.Π.Α. για το γ’ τρίμηνο. Επίσης, το guidance για την πολιτικής της δεν άλλαξε, διατηρώντας τις προθέσεις τις να διατηρήσεις για αρκετό καιρό ακόμη περιοριστική πολιτική, ενώ η επικεφαλής Cristine Lagarde, στις δηλώσεις της, δεν απέκλεισε το ενδεχόμενο περαιτέρω αύξησης των επιτοκίων, αν κριθεί επιτακτικό.

Αξίζει να αναφερθεί πως από τα αποτελέσματα των εισηγμένων ξεχώρισαν αυτά της Standard Chartered, ακολουθώντας ένα ισχυρό sell-off στη μετοχή της.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,66% στις 1.177,39 μονάδες και κυμάνθηκε μεταξύ 1.180,62 μονάδων (-0,39%) και 1.167,38 μονάδων (-1,51%). Ο FTSE Large Cap υποχώρησε κατά 0,77% στις 2.904,39 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,22% στις 961,8 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 96 εκατ., εκ των οποίων τα € 17,3 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος στα 24,8 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση 4,08% για τη Μυτιληναίος. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Aegean, Ελλάκτωρ, Jumbo, Βιοχάλκο και Τέρνα Ενεργειακή και άνω του 1% για τις Motor Oil, Εθνική Τράπεζα, Τράπεζα Πειραιώς και Ελληνικά Πετρέλαια.

Συγκρατημένο παρουσιάστηκε την Παρασκευή το Χρηματιστήριο Αθηνών, κλείνοντας με θετικό πρόσημο παρά τις αρκετές κατοχυρώσεις κερδών, σε αντίθεση με την ευρωπαϊκή αγορά. Γενικότερα, οι επενδυτές ήταν αρκετά επιλεκτικοί στις ενέργειές τους, ενώ η συναλλακτική δραστηριότητα διαμορφώθηκε σε αρκετά χαμηλά επίπεδα και διακύμανση ήταν σε στενό εύρος. Σε κλαδικό επίπεδο, ξεχώρισε οι δείκτες των υπηρεσιών κοινής ωφέλειας και του πετρελαίου, με κέρδη υψηλότερα του 2%. Στον αντίποδα, ισχυρή ήταν η υποχώρηση για τους δείκτες προσωπικών προϊόντων και των τροφίμων.

Στο «κόκκινο» ολοκλήρωσε τις συναλλαγές η ευρωπαϊκή αγορά, παρά τα αρχικά της κέρδη, με τον δείκτη Stoxx Europe 600 να σημειώνει πτώση 0,84%. Πτωτικά έκλεισαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας το -1,36% του γαλλικού CAC 40. Σε κλαδικό επίπεδο, βαριές ήταν οι απώλειες 2,9% για τον τομέα υγειονομικής περίθαλψης. Στον αντίποδα, στηρίξεις δόθηκαν κυρίως από τον κλάδο των χημικών, με κέρδη 0,8%. Η πλειονότητα των κλάδων έκλεισε πτωτικά.

Στο επίκεντρο των επενδυτών παρέμειναν οι ανακοινώσεις των εταιρικών αποτελεσμάτων και η αξιολόγηση της συνεδρίασης της Ε.Κ.Τ. και των δηλώσεων των αξιωματούχων. Σύμφωνα με τις εκτιμήσεις των S.P.F. (Survey of Professional Forecasters) της Ε.Κ.Τ., ο πληθωρισμός προβλέπεται πως θα μείνει σε υψηλά, μη επιθυμητά επίπεδα για τα μετέπειτα χρόνια. Βάσει των αναθεωρήσεών τους, αναμένουν πληθωρισμό 5,5% για το 2023, 2,7% για το 2024 και 2,1% για το 2025.

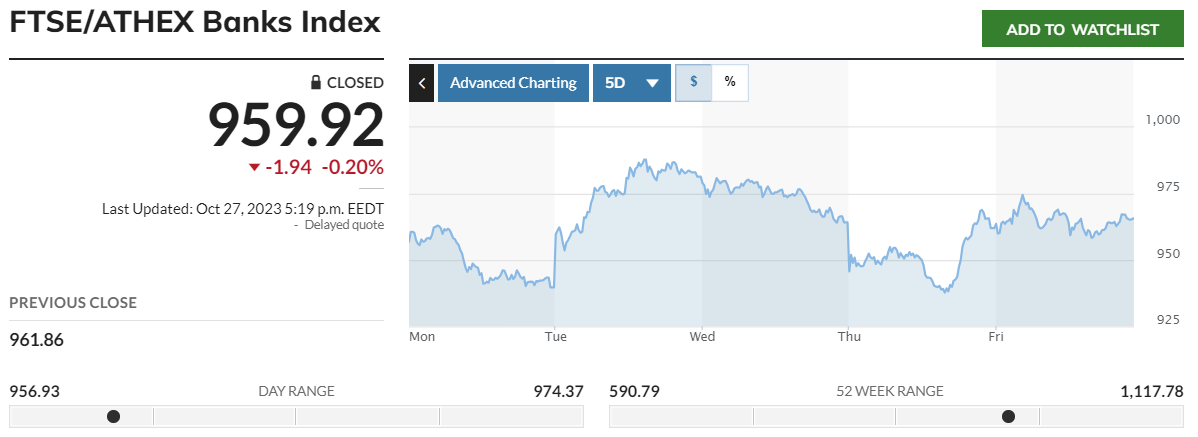

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,12% στις 1.178,79 μονάδες και κυμάνθηκε μεταξύ 1.189,66 (+1,04%) και 1.174,95 μονάδων (-0,21%). Ο FTSE Large Cap υποχώρησε κατά 0,17% στις 2.899,42 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,2%, κλείνοντας στις 959,92 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 68,5 εκατ., εκ των οποίων τα € 984 χιλ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος στα 15,9 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 4,22% για τη Cenergy και 2,99% για την Τέρνα Ενεργειακή. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Δ.Ε.Η. και Motor Oil και άνω του 1% για τις Ελληνικά Πετρέλαια, Ο.Τ.Ε., Σαράντης, Lamda, Aegean και Ελλάκτωρ. Αντίθετα, ισχυρή ήταν η πτώση 3,87% για την Jumbo. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 1% για τις Coca Cola, Τράπεζα Πειραιώς, Ο.Π.Α.Π. και Εθνική Τράπεζα.

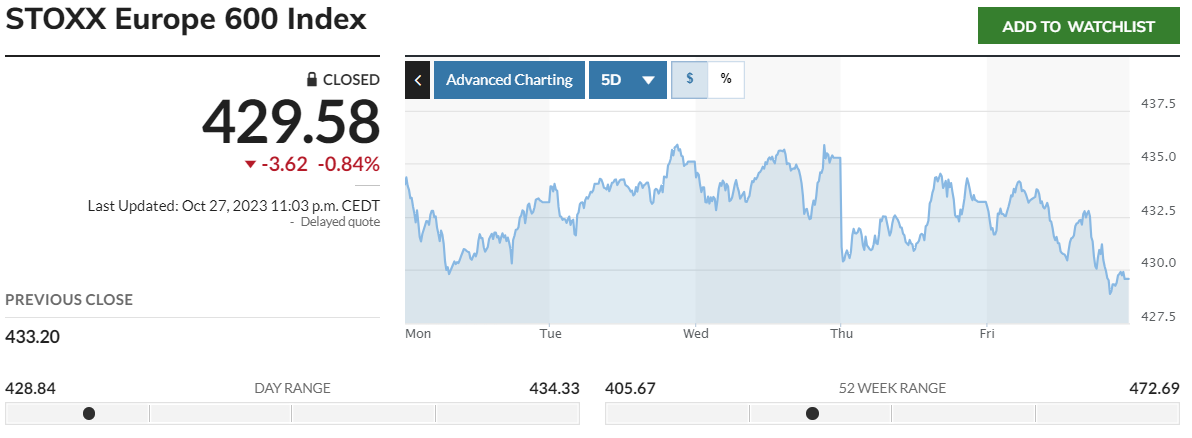

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 0,43%, ο FTSE Large Cap ενισχύθηκε κατά 0,74% και ο τραπεζικός δείκτης κέρδισε 2,16%. Τέλος, ο πανευρωπαϊκός Stoxx 600 έκλεισε στις 429,58 μονάδες, με απώλειες 0,97%