Του Κωνσταντίνου Γκότση,

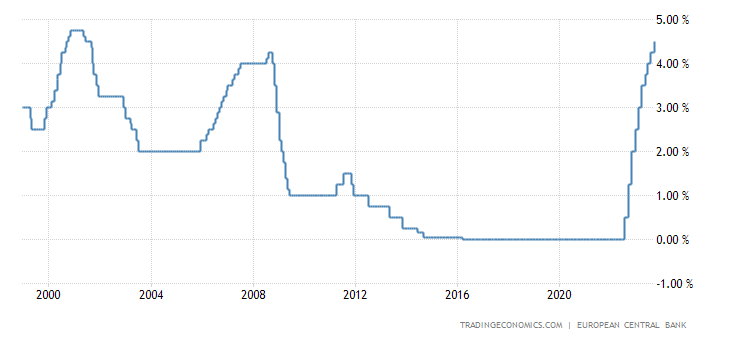

Ο «πόλεμος» κατά του υψηλού πληθωρισμού αποδεικνύεται συνεχώς όλο και πιο δύσκολος, καθώς παρά τις επιθετικές –σε μικρό διάστημα– αυξήσεις επιτοκίων, οι σχετικοί δείκτες δεν έχουν αποκλιμακωθεί ακόμη σε ικανοποιητικά επίπεδα. Συνεπώς, οι υπεύθυνοι χάραξης νομισματικής πολιτικής δεν μπορούν να συζητούν για μειώσεις επιτοκίων και, γενικότερα, «χαλαρότερη» νομισματική πολιτική.

Μάλιστα, η πρόσφατη αναζωπύρωση της ανοδικής τάσης στις τιμές του πετρελαίου προκαλεί εκ νέου πιέσεις και στον πληθωρισμό, κάνοντας το έργο της Κεντρικής Τράπεζας ακόμα πιο δύσκολο. Γενικότερα, το ενεργειακό συνεχίζει να αποτελεί πρόβλημα, παρά την πτώση των τιμών από το peak του φθινοπώρου του 2022, διότι οι τιμές στην αγορά παραμένουν αρκετά υψηλότερα από τα προ κρίσης επίπεδα στις περισσότερες χώρες, παρουσιάζοντας μια ευρύτερη στασιμότητα. Ενδεικτικά, στην Ελλάδα, οι τιμές λιανικής ρεύματος από πέρυσι έχουν υποχωρήσει κατά 34% (κατά 56% οι τιμές χονδρικής), αλλά διατηρούνται σε 58% υψηλότερα επίπεδα από το 2021. Ουσιαστικά, οι υψηλές τιμές στα ενεργειακά προϊόντα φαίνεται πως «ήρθαν για να μείνουν» για αρκετό καιρό ακόμη, όσο, δηλαδή, τα προβλήματα στην προσφορά δεν εξομαλύνονται, οι χειμώνες θα είναι ιδιαιτέρως δαπανηροί για νοικοκυριά και επιχειρήσεις. Συνεπώς, η Ευρωπαϊκή Κεντρική Τράπεζα, αλλά και οι Κυβερνήσεις των κρατών-μελών της Ευρωζώνης θα ζοριστούν να πετύχουν τη σταθερότητα των τιμών.

Επιπλέον, μέχρι τώρα, εμπόδιο στην επιβράδυνση του πληθωρισμού αποτελούσαν και η ταχεία αύξηση των μισθών (κυρίως σε οικονομίες με στενές αγορές εργασίας), το ασθενέστερο ευρώ και η ανθεκτική ζήτηση για υπηρεσίες ευρύτερα στη Γηραιά Ήπειρο. Βέβαια, οι «άμυνες» της οικονομίας δείχνουν να εξασθενούν σταδιακά, αλλά με μικρότερο ρυθμό του αναμενόμενου. Η λεγόμενη «χρονική υστέρηση» αποτελεί μια από τις κυριότερες ατέλειες των αγορών, δημιουργώντας προβλήματα στις προβλέψεις των αναλυτών και των υπευθύνων χάραξης πολιτικής.

Βλέπουμε, λοιπόν, τις Κεντρικές Τράπεζες να προσπαθούν να συμβαδίσουν τη νομισματική πολιτική τους βάσει των δεδομένων του περασμένου μήνα, τριμήνου ή εξαμήνου, διότι αυτά τα στοιχεία έχουν ως έναν αξιόπιστο γνώμονα για να ασκήσουν πολιτική. Ωστόσο, η πολιτική της αυξομείωσης των επιτοκίων αποτελεί έναν λιγότερο άμεσο τρόπο μείωσης της προσφοράς χρήματος στην οικονομία, πολλώ δε μάλλον αν οι αγορές είναι «πλημμυρισμένες» με ρευστότητα. Ο λιγότερο βραχυπρόθεσμος χαρακτήρας της πολιτικής επιτοκίων, σε συνδυασμό με την περιττή καθυστέρηση διακοπής της αναχρηματοδότησης (ειδικών) προγραμμάτων άμεσης ενίσχυσης της ρευστότητας (όπως το PEPP), είναι ο λόγος για τη μεγάλη αργοπορία της τεχνικής ύφεσης που προσπαθεί να επιτύχει η Ε.Κ.Τ.

Λόγω του παραπάνω, μερικοί οικονομολόγοι θεωρούν λανθασμένη την επιθετική στάση της Ε.Κ.Τ. ως προς τα επιτόκια, καθώς πρόκειται να προκαλέσουν, ενδεχομένως, ύφεση μεγαλύτερη του επιθυμητού για την αποκλιμάκωση του πληθωρισμού. Το σημερινό σενάριο που επικρατεί είναι πως η οικονομία της Ευρωζώνης είναι πιθανό να συρρικνωθεί το τρίτο τρίμηνο, συμβάλλοντας στη μείωση των πιέσεων στις τιμές, με αποτέλεσμα να θεωρείται απίθανο από την Ε.Κ.Τ. να αυξήσει περαιτέρω τα επιτόκια. Σε αυτήν τη φάση, αναμένεται να αποδειχθεί κατά πόσο είναι ελλιπής ή αποτελεσματική η μετάδοση της περιοριστικής πολιτικής, κάτι που θεωρείται πολύ αβέβαιο από τους κεντρικούς τραπεζίτες. Αν ήταν ανεπαρκής, τότε θα παρθούν ακόμα πιο σφικτά μέτρα, ενώ αν ήταν αποτελεσματική, τότε θα υπάρξει «παύση» μέχρι να φανούν οι επιπτώσεις στον ρυθμό πληθωρισμού. Ιστορικά, η νομισματική πολιτική λειτουργεί με μεγάλες και μεταβλητές καθυστερήσεις, οι οποίες κυμαίνονται από 12 έως 18 μήνες.

Κλείνοντας, το κόστος δανεισμού έχει εκτοξευθεί και η ζήτηση για δάνεια έχει μειωθεί, με αποτέλεσμα ο δανεισμός του ιδιωτικού τομέα στην Ευρωζώνη αυξήθηκε μόνο κατά 0,6% τον Αύγουστο, αποτελώντας τον χαμηλότερο ετήσιο ρυθμό εδώ και οκτώ χρόνια. Οι δημοσιονομικοί κανόνες επανέρχονται στην Ε.Ε. από το 2024, οι προοπτικές για την οικονομία παγκοσμίως επιδεινώνονται συνεχώς με επίκεντρο την Κίνα, καθώς, επίσης, αρκετές χώρες της Ευρωζώνης, όπως η Ελλάδα και η Ιταλία, είναι υπερχρεωμένες. Συνεπώς, είναι θέμα χρόνου να εμφανιστούν πλήρως οι επιπτώσεις της έως τώρα νομισματικής «σύσφιξης».

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- ‘Last mile’ of disinflation the hardest, warns ECB deputy head, ft.com, διαθέσιμο εδώ

- Ακόμη ένας δύσκολος, ενεργειακά, χειμώνας, kathimerini.gr, διαθέσιμο εδώ

- Η επιρρεπής σε λάθη Ευρωπαϊκή Κεντρική Τράπεζα, liberal.gr, διαθέσιμο εδώ