")

Του Κωνσταντίνου Γκότση,

Έσωσε τις 1.200 μονάδες το Χρηματιστήριο Αθηνών στην τελευταία συνεδρίαση του μήνα, ολοκληρώνοντας έναν «κόκκινο» Σεπτέμβριο, εν μέσω διεθνούς αβεβαιότητας για την ανάπτυξη και τα επιτόκια. Από τεχνικής πλευράς, οι περισσότεροι αναλυτές υποστηρίζουν πως αν ο Γ.Δ. δεν καταφέρει να ξεπεράσει τη ζώνη των 1.240 με 1.250 μονάδων, δύσκολα θα αναστρέψει την πτωτική του πορεία για το επόμενο διάστημα. Ωστόσο, δεδομένης της κατάστασης, αυτό μπορεί να επιτευχθεί μόνο με τη βοήθεια των ξένων αγορών, η οποία φάνηκε καθοριστική για τη Λεωφόρο Αθηνών τον Σεπτέμβρη. Η ελληνική αγορά είναι μικρή και ρηχή, γεγονός που την κάνει σημαντικά ευαίσθητη στις διακυμάνσεις των αγορών που έχουν ισχυρή συσχέτιση με αυτήν, ιδίως της ευρωπαϊκής αγοράς στην περίπτωσή μας. Μάλιστα, το «άλμα» που έχουν καταγράψει από την αρχή του έτους πολλοί τίτλοι και δείκτες της εγχώριας αγοράς, σε συνδυασμό με τα εγχώρια ζητήματα που ανέκυψαν και πρόκειται να έχουν σοβαρό δημοσιονομικό αντίκτυπο, κάνουν πιο εύκολη τη διόρθωση.

Συνεπώς, η βραχυπρόθεσμη διακύμανση θα εξαρτάται σχεδόν αποκλειστικά από τις διεθνείς εξελίξεις και κυρίως στο μέτωπο της νομισματικής πολιτικής (δηλ. του πληθωρισμού και των επιτοκίων). Οι προειδοποιήσεις των υπεύθυνων χάραξης πολιτικής των Κεντρικών Τραπεζών για επέκταση της διάρκειας υψηλών επιτοκίων δημιούργησαν σοβαρές ανησυχίες στις αγορές, οι οποίες ήδη έχουν αρχίσει να βλέπουν τον αντίκτυπο του αυξημένου πιστωτικού κόστους για τις εταιρείες (τόσο για τις εγχώριες όσο και για τις ευρωπαϊκές). Μάλιστα, όσον αφορά την εγχώρια αγορά, τα τελευταία αποτελέσματα που έχουν ανακοινώσει οι εισηγμένες κάνουν ξεκάθαρη την άνοδο στο κόστος της εξυπηρέτησης των δανείων τους, ενώ, παράλληλα, αναμένεται από τις διοικήσεις πτώση στην κατανάλωση μέσα στο επόμενο διάστημα σε σχέση με την αντίστοιχη περσινή περίοδο.

Παρά την ισχυρή ανοδική κίνηση τις πρωινές ώρες της Δευτέρας, το Χρηματιστήριο Αθηνών υπέκυψε στους πωλητές, σημειώνοντας μικρή πτώση, επηρεαζόμενο, βέβαια, και από το αρνητικό κλίμα στην ευρύτερη ευρωπαϊκή αγοράς. Ο τζίρος, αν και βρέθηκε σε ικανοποιητικά επίπεδα, το μεγαλύτερο μέρος του αφορούσε συγκεκριμένους τίτλους, παρουσιάζοντας την επιλεκτικότητα των επενδυτών εν μέσω αβεβαιότητας.

Εξαίρεση στη γενική εικόνα της ημέρας αποτέλεσε ο τραπεζικός δείκτης, καθώς ενεργοποιήθηκαν οι στηρίξεις στη ζώνη των 900 μονάδων, κλείνοντας με σημαντικά ημερήσια κέρδη 1,28%, ενώ ενδοσυνεδριακά έφτασε μέχρι και το +4,42%. Η ανακοίνωση και κατάθεση πρότασης από το Eurobank για επαναγορά του 1,4% της συμμετοχής του Τ.Χ.Σ. (στην τιμή των € 1,8 ανά μετοχή) ήταν το έναυσμα της ανόδου. Ο ανταγωνιστικός διάλογος που ξεκίνησε τη Δευτέρα μεταξύ τράπεζας και Δημοσίου πρόκειται να διαρκέσει μέχρι τις 6 Οκτωβρίου στις 17:30.

Εντολή πήραν οι Barclays, Citi, Goldman Sachs, Morgan Stanley, Nomura και Société Générale για την έκδοση νέου Tier 2 ομολόγου 10,25 ετών της Εθνικής Τράπεζας, με μη δυνατότητα ανάκλησης πριν το πέρας των πρώτων 5,25 ετών.

Πτωτικά ολοκλήρωσε τις συναλλαγές η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 0,6%. Παρόμοιες ήταν οι μεταβολές και των επιμέρους βασικών δεικτών των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας η υποχώρηση κατά 1% του γερμανικού DAX και κατά 1,2% του ισπανικού IBEX 35. Η πλειονότητα των κλάδων έκλεισε με αρνητικό πρόσημο, με τα κυριότερα «βαρίδια» να αποτελούν ο τομέας ταξιδιών και αναψυχής (-3%) και ο τομέας οικιακών προϊόντων (-2,6%).

Το κλίμα στα ευρωπαϊκά χρηματιστήρια παρέμεινε (από την προηγούμενη εβδομάδα) απαισιόδοξο, καθώς η επικεφαλής της Ε.Κ.Τ., Christine Lagarde, ξανά τόνισε πως τα επιτόκια θα παραμείνουν σε υψηλά επίπεδα (και μάλιστα σε ιστορικά υψηλά για την Ευρωζώνη) για μεγαλύτερο διάστημα από αυτό που προβλεπόταν, ώστε να επιτευχθεί ο στόχος του 2% για τον πληθωρισμό. Παρόμοια φαίνεται πως είναι και η θέση της Fed, η οποία έχει σηματοδοτήσει πως θα καθυστερήσει να επέλθει κάποια μείωση στα επιτόκια, όπως και των περισσότερων Κεντρικών Τραπεζών των δυτικών οικονομιών.

Οι προειδοποιήσεις αυτές προκάλεσαν πτώση στην αγορά ομολόγων, με την απόδοση του γερμανικού κρατικού 10ετούς ομολόγου (που αποτελούν δείκτες αναφοράς) να έχει φτάσει σε υψηλά 13 ετών, συμπαρασύροντας και την αγορά των μετοχών και του συναλλάγματος.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,16% στις 1.215,80 μονάδες, έχοντας σημειώσει υψηλά ημέρας στις 1.240,26 μονάδες (+1,85%). Ο FTSE Large Cap ενισχύθηκε κατά 0,07% στις 2.875,16 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,28%, ανεβαίνοντας στις 958,38 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 107,6 εκατ., εκ των οποίων τα 21,8 εκατ. ήταν πακέτα, και ο όγκος στα 24,6 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για την Τράπεζα Πειραιώς και άνω του 1% για τις Ο.Π.Α.Π., Ελλάκτωρ, Δ.Ε.Η., Εθνική Τράπεζα και Autohellas. Αντίθετα, ισχυρές ήταν οι απώλειες άνω του 3% για την Βιοχάλκο. Σημαντικές ήταν, επίσης, και οι απώλειες άνω του 2% για τις Ο.Τ.Ε. και Μυτιληναίος και άνω του 1% για τις Cenergy, Τέρνα Ενεργειακή, Quest και Ε.ΥΔ.Α.Π.

Με περιορισμένα κέρδη ολοκλήρωσε τη συνεδρίαση της Τρίτης το Χρηματιστήριο Αθηνών, σημειώνοντας ιδιαίτερα χαμηλή συναλλακτική δραστηριότητα. Οι αγοραστές να παραμένουν αρκετά επιλεκτικοί στις τοποθετήσεις τους, αλλά θέλοντας να διατηρήσουν απόσταση από τις στηρίξεις των 1.200 μονάδων.

Σε επίπεδο εισηγμένων, ολοκληρώθηκαν οι προσφορές για το ομόλογο Tier 2 της Εθνικής Τράπεζας, οι οποίες ξεπέρασαν τα € 1,25 δις. Το κουπόνι του ομολόγου, εν τέλει, ανήλθε στο 8%, με την τράπεζα να συγκεντρώνει € 500 εκατ.

Με αρνητικό πρόσημο έκλεισε ξανά η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να υποχωρεί κατά 0,6%. Παρόμοιες ήταν οι μεταβολές στους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 που είχε οριακή άνοδο 0,02% (εν αναμονή των στοιχειών για τον πληθωρισμό). Η πλειονότητα των κλάδων έκλεισαν πτωτικά, με τον τεχνολογικό κλάδο (-2%) και τις αυτοκινητοβιομηχανία (-1,2%) να αποτελούν τα βασικά «βαρίδια» της ημέρας.

Παραμένει αρνητικό το κλίμα στην ευρωπαϊκή αγορά, καθώς οι εξελίξεις στο μέτωπο της νομισματικής πολιτικής επιδεινώνουν συνεχώς τις προοπτικές για την οικονομική ανάπτυξη. Φέτος, στην Ευρωζώνη, αναμένεται να παρουσιαστεί στασιμότητα ή αναιμική ανάπτυξη.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,31% στις 1.219,57 μονάδες και κυμάνθηκε μεταξύ 1.209,44 και 1.223,42 μονάδων. Ο FTSE Large Cap ενισχύθηκε κατά 0,16% στις 2.879,76 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,48%, κλείνοντας στις 962,98 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 75,7 εκατ., εκ των οποίων τα 12,9 εκατ. ήταν πακέτα, και ο όγκος στα 17,42 εκατ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,99% για την Ελλάκτωρ και 3,27% για τη Δ.Ε.Η. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Ελληνικά Πετρέλαια και Σαράντης και άνω του 1% για τις Τράπεζα Πειραιώς, Cenergy, Τιτάν και Alpha Bank. Αντίθετα, Σημαντικές ήταν οι απώλειες άνω του 2% για την Jumbo και άνω του 1% για τις Quest, Τέρνα Ενεργειακή και Ε.ΥΔ.Α.Π.

Βαριές οι απώλειες για το Χρηματιστήριο Αθηνών την Τετάρτη, παρά την πρωινή ανοδική προσπάθεια των δεικτών. Ωστόσο, οι στηρίξεις των 1.200 μονάδων δεν χάθηκαν, παρότι βρέθηκε ο Γ.Δ. να διαπραγματεύεται κάτω από αυτά τα επίπεδα. Ο τζίρος παρέμεινε για ακόμα μια συνεδρίαση σε χαμηλά επίπεδα.

Επιπλέον, ο Ο.Δ.ΔΗ.Χ. πραγματοποίησε δημοπρασία έντοκων γραμματίων ποσού € 625 εκατ., απόδοσης 3,90% και διάρκειας 26 εβδομάδων. Οι συνολικές προσφορές ανήλθαν στα € 1,287 εκατ.

Πέμπτη σερί ημέρα απωλειών για την ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με πτώση 0,2%, φτάνοντας σε χαμηλό εξαμήνου. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον γαλλικό CAC 40, ο οποίος είχε οριακή πτώση. «Βαρίδι» αποτέλεσε, κυρίως, ο κλάδος του real estate (-2%) με επίκεντρο την αγορά γραφείων του Λονδίνου, καθώς και ο ασφαλιστικός τομέας με επίκεντρο την αγορά της Ολλανδίας.

Περαιτέρω επιδείνωση παρουσίασε το καταναλωτικό κλίμα στη γερμανική οικονομία τον Οκτώβριο, με τον σχετικό δείκτη να πέφτει στο -26,5 από -25,6 τον Σεπτέμβριο, σύμφωνα με την GfK.

Επίσης, η ιταλική Κυβέρνηση αναθεώρησε προς τα κάτω τις εκτιμήσεις της για την ανάπτυξη της εγχώριας οικονομίας τόσο για φέτος όσο και για το 2024.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 1,24% στις 1.204,11 μονάδες και κυμάνθηκε μεταξύ 1.228,02 και 1.196,57 μονάδων. Ο FTSE Large Cap υποχώρησε κατά 1,65% στις 2.832,24 μονάδες και ο τραπεζικός δείκτης απώλεσε 3,22%, πέφτοντας στις 932 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 76,46 εκατ. και ο όγκος στα 20,67 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,45%% για τον Σαράντη. Αξιοσημείωτα ήταν, επίσης, τα κέρδη 1,40% για την Coca Cola. Αντίθετα, ισχυρή ήταν η πτώση άνω του 3% για τις Aegean, Δ.Ε.Η. και Τέρνα Ενεργειακή και 2,98% για τον Μυτιληναίο. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για την Τιτάν και άνω του 1% για τις Quest, Ελλάκτωρ και Ο.Π.Α.Π.

Την Πέμπτη, το Χρηματιστήριο Αθηνών είχε ακόμα μια αρνητική συνεδρίαση και, μάλιστα, χαμηλού τζίρου. Ξεκίνησε με ανοδικές τάσεις τις πρωινές ώρες, όπως και σε αρκετές προηγούμενες πρόσφατες συνεδριάσεις, οι οποίες στη συνέχεια εξαλείφθηκαν και ανατράπηκαν, χάνοντας τη στήριξη των 1.200 μονάδων.

Βέβαια, παρά την επιφυλακτικότητα των επενδυτών τη συγκεκριμένη περίοδο, η είσοδος της Optima Bank στο ελληνικό χρηματιστήριο παρουσιάζει σημαντικό ενδιαφέρον, τραβώντας τα βλέμματα της αγοράς.

Η UniCredit αναθεώρησε προς τα πάνω τις εκτιμήσεις της για την ανάπτυξη της ελληνικής οικονομίας κατά 0,6%, στο 2,4% για το 2023, παρά την αβεβαιότητα που επικρατεί. Ωστόσο, για το 2024 οι νέες προβλέψεις της δείχνουν 1,4% έναντι 1,5% των παλιών, με κύρια τροχοπέδη τις εξαγωγές.

Έλαβε τέλος το πτωτικό σερί της ευρωπαϊκής αγοράς, με τον δείκτη Stoxx Europe 600 να κλείνει με άνοδο 0,35%. Παρόμοια και ισχυρότερη ήταν η άνοδος των επιμέρους βασικών δεικτών των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 (+0,11%). Οι στηρίξεις στην αγορά δόθηκαν κυρίων από τον κλάδο των τραπεζών και των εξορύξεων. Βαρίδι αποτέλεσε ο κλάδος της κοινής ωφέλειας, ο οποίος υποχώρησε κατά 1,1%.

Ο εναρμονισμένος πληθωρισμός στη γερμανική οικονομία τον Σεπτέμβριο ανήλθε στο 4,3% έναντι της πρόβλεψης για 4,5% από δημοσκόπηση του Reuters, γεγονός που μεταφράστηκε θετικά από την αγορά. Τον Αύγουστο είχε ανέλθει στο 6,4%. Ωστόσο, ο πληθωρισμός στην Ισπανία ανέβηκε στο 3,2%, σημειώνοντας σερί αυξήσεων για 3 μήνες.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,90% στις 1.193,32 μονάδες και κυμάνθηκε μεταξύ 1.208,7 και 1.185,04 μονάδων. Ο FTSE Large Cap υποχώρησε κατά 1,27% στις 2.796,27 μονάδες και ο τραπεζικός δείκτης απώλεσε 2%, πέφτοντας στις 913,35 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 78 εκατ., εκ των οποίων τα 6,1 εκατ. ήταν πακέτα, και ο όγκος στα 20,575 εκατ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 3,07% για την Τιτάν. Αξιοσημείωτα ήταν, επίσης τα κέρδη 1,71% για τη Lamda. Αντίθετα, ισχυρή ήταν η πτώση άνω του 3% για τις Aegean και Ελλάκτωρ. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Alpha Bank, Εθνική Τράπεζα, Τράπεζα Πειραιώς και Cenergy.

Στην τελευταία συνεδρίαση του μήνα, την Παρασκευή, το Χρηματιστήριο Αθηνών σημείωσε σημαντικά κέρδη, διακόπτοντας το πτωτικό σερί και ανακτώντας τις 1.200 μονάδες, με τη θετική εικόνα της ευρωπαϊκής αγοράς και το “window dressing” να δίνουν την αφορμή για την αντίδραση. Συνεπώς, ο Γενικός Δείκτης έκλεισε τον μήνα με απώλειες 7,8%. Ξεχώρισαν και οι μηνιαίες απώλειες του τραπεζικού δείκτη, οι οποίες ανήλθαν στο 13,6%.

Η συνεδρίαση, μέχρι και τις 15:00, είχε αρκετά έντονες διακυμάνσεις, χαμηλή συναλλακτική δραστηριότητα. Μετέπειτα, όμως, οι αγοραστές πήραν τα ηνία διαμορφώνοντας την ανοδική κίνηση. Ωστόσο, οι επενδυτές παρουσιάστηκαν ξανά αρκετά επιλεκτικοί, γεγονός που περιόρισε, εν μέρει, τα ημερήσια κέρδη των δεικτών.

Αναθεώρησε προς τα πάνω τις εκτιμήσεις του ο οίκος αξιολόγησης DBRS για την ανάπτυξη της ελληνικής οικονομίας φέτος, αναμένοντας να διαμορφωθεί στο 1,9% αντί για 1,5%. Για το 2024 άφησε αμετάβλητες τις εκτιμήσεις του στο 1,5%, παρά τα δημοσιονομικά προβλήματα που έχουν ανακύψει.

Σε επίπεδο εταιριών, η Eurobank Equities έδωσε σύσταση αγοράς για τη μετοχή της Jumbo και ανέβασε την τιμή-στόχο στα € 30,10, ξεχωρίζοντάς τη μεταξύ των υπόλοιπων εισηγμένων της υψηλής κεφαλαιοποίησης.

Οι συνολικές προσφορές για το IPO της Optima Bank, ώστε να εισαχθεί στο Χ.Α., έφτασαν τα € 550 εκατ., ενώ το απαιτούμενο ποσό ήταν στα € 151 εκατ., γεγονός που δείχνει το μεγάλο επενδυτικό ενδιαφέρον για τη μετοχή της. Η δημόσια προσφορά ξεκίνησε την Τετάρτη, με τη διάθεση 21.000.000 νέων μετοχών, δηλαδή το 28,5% του συνόλου των μετοχών της.

Ανοδικά ολοκλήρωσε τις συναλλαγές η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,38%, ενώ τον Σεπτέμβριο έκλεισε με απώλειες 2,1% και το τρίμηνο με -2,9%. Με εξαίρεση τον γερμανικό DAX, όλοι οι υπόλοιποι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών υποαπέδωσαν (με θετικό πρόσημο), ενώ ο ισπανικός IBEX 35 έκλεισε αμετάβλητος. Οι βασικότερες στηρίξεις δόθηκαν από τον τεχνολογικό κλάδο και από τον τομέα των οικιακών προϊόντων.

“Mini” αισιοδοξία έφεραν τα νέα προκαταρκτικά στοιχεία της Eurostat για τον πληθωρισμό Σεπτεμβρίου στην Ευρωζώνη, ο οποίος αποκλιμακώθηκε περαιτέρω στο 4,3% από 5,2% τον προηγούμενο μήνα, έναντι 4,5% που έδειχνε δημοσκόπηση του Reuters. Επίσης, ο δομικός δείκτης διαμορφώθηκε στο 5,5% από το 6,2% τον προηγούμενο μήνα. Αν εξαιρεθούν και οι τιμές του καπνού και του αλκοόλ, τότε ο πληθωρισμός ανέρχεται στο 4,5% από 5,3% τον προηγούμενο μήνα.

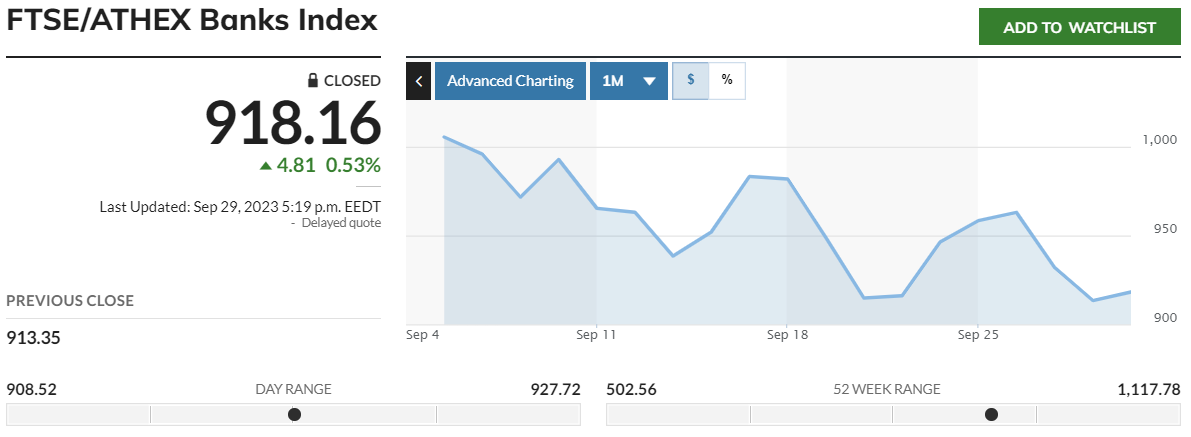

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,34% στις 1.209,34 μονάδες και κυμάνθηκε μεταξύ 1.193,25 και 1.211,47 μονάδων. Ο FTSE Large Cap ενισχύθηκε κατά 1,37% στις 2.834,58 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,53%, κλείνοντας στις 918,16 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στις € 73,17 εκατ., εκ των οποίων το € 1 εκατ. ήταν πακέτα, και ο όγκος στα 18.29 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 4,21% για την ΕΛΧΑ, άνω του 3% για τις Τιτάν και Jumbo και 2,94% για την Aegean. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Lamda, Μυτιληναίος και Ο.Π.Α.Π. Αντίθετα, σημαντικές ήταν οι απώλειες 1,06% για την Ε.ΥΔ.Α.Π.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε πτώση 0,69% και ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 450,22 μονάδες με απώλειες 1%.