Του Κωνσταντίνου Γκότση,

Στο «βαθύ κόκκινο» βρέθηκε το Χρηματιστήριο Αθηνών την εβδομάδα που μας πέρασε, με εξαίρεση την τελευταία συνεδρίαση. Παρά τις πρόσφατες αναβαθμίσεις από τους οίκους αξιολόγησης, αλλά και τις θετικές εκθέσεις που δημοσιεύουν μεγάλοι αναλυτές για τις ελληνικές εισηγμένες (ιδίως τις τράπεζες), το κλίμα είναι αρνητικό στην ελληνική αγορά, εν μέσω γενικότερης αβεβαιότητας στην Ευρώπη. Μάλιστα, τους τελευταίους μήνες, πολλοί από τους πωλητές στο Χ.Α. είναι και ξένοι επενδυτές. Επιπρόσθετα, χαρακτηριστικό των τελευταίων συνεδριάσεων είναι το ενδιαφέρον των επενδυτών για προσυμφωνημένες συναλλαγές, με τη συμμετοχή των «πακέτων» στον ημερήσιο τζίρο να έχει ενισχυθεί.

Φαίνεται πως όλα τα θετικά γεγονότα που, εν τέλει, επιβεβαιώθηκαν τις τελευταίες ημέρες είχαν προεξοφληθεί και να οδηγούν σε κατοχυρώσεις κερδών, εν μέσω διεθνούς αβεβαιότητας, ενώ, παράλληλα, είναι προφανές ότι η ελληνική αγορά και οικονομία θα καθυστερήσει να αποβάλλει κάποια «αγκάθια» της, που λειτουργούν ως τροχοπέδη για την μακρόπνοη ανάπτυξή της. Ωστόσο, η σημαντική διόρθωση που σημειώθηκε τον Σεπτέμβρη, έχοντας πολλοί δείκτες και αξιοσημείωτοι τίτλοι φτάσει σε υπεραγορασμένα επίπεδα, θέτει τις αποτιμήσεις σε πιο ελκυστικά επίπεδα.

Η πρόκληση του ελληνικού χρηματιστηρίου είναι βραχυπρόθεσμα να διατηρήσει τις στηρίξεις μεταξύ του εύρους των 1.220 – 1.200 μονάδων, ώστε να αποφύγει έναν πιθανό bear market που πάει να δημιουργηθεί. Ωστόσο, θετικό είναι το γεγονός ότι η ελληνική αγορά τον Σεπτέμβριο δεν σημείωσε απώλειες διψήφιου ποσοστού.

Αξίζει να αναφερθεί, επίσης, πως οι επόμενες προγραμματισμένες αξιολογήσεις για το ελληνικό αξιόχρεο είναι στις 10 Οκτωβρίου από την Standard & Poors και στις 1 Δεκεμβρίου από τη Fitch. Εφόσον επέλθει η ανάκτηση της επενδυτικής βαθμίδα τουλάχιστον από δύο, επίσημους, οίκους αξιολόγησης, μερικούς μήνες μετέπειτα το ελληνικό χρηματιστήριο θα εισαχθεί σε “watch list” για αναβάθμιση στις ανεπτυγμένες αγορές, αρκεί, όμως, να ευνοεί και το κλίμα στις διεθνείς αγορές μετοχών. Η αναβάθμιση αυτή θα προσελκύσει νέα και πιο ποιοτικά κεφάλαια του εξωτερικού και, κυρίως, μακροπρόθεσμου ορίζοντα.

Στη ζώνη των 1.250 μονάδων έπεσε το Χρηματιστήριο Αθηνών τη Δευτέρα, στην πρώτη συνεδρίαση μετά τη διπλή αναβάθμιση του οίκου Moody’s (στο Ba1 από Ba3), ένα επίπεδο κάτω από την επενδυτική βαθμίδα. Τις πρώτες ώρες οι δείκτες της αγοράς κινήθηκαν ανοδικά, αλλά οι έντονες πιέσεις που προκλήθηκαν αργότερα, παράλληλα με την αρνητική κίνηση στα ευρωπαϊκά χρηματιστήρια να μην ευνοεί, ωθήθηκαν στο «κόκκινο». Οι απώλειες σε τράπεζες και, ευρύτερα, υψηλή κεφαλαιοποίηση ήταν περιορισμένες. Ωστόσο, έντονες ήταν οι πτωτικές πιέσεις στην μεσαία κεφαλαιοποίηση.

Επίσης, πέρα από την αναβάθμιση του ελληνικού αξιόχρεου από τη Moody’s σημαντικό γεγονός (από την προηγούμενη εβδομάδα) ήταν και η ανακοίνωση του Πρωθυπουργού στη Δ.Ε.Θ. για μείωση του φόρου των χρηματιστηριακών συναλλαγών.

Τέλος, η U.B.S. αναθεώρησε προς τα κάτω τις προβλέψεις της για την ανάπτυξη του ελληνικού Α.Ε.Π. το 2023 και το 2024, σε 3% από 4,1% και 3,2% αντίστοιχα.

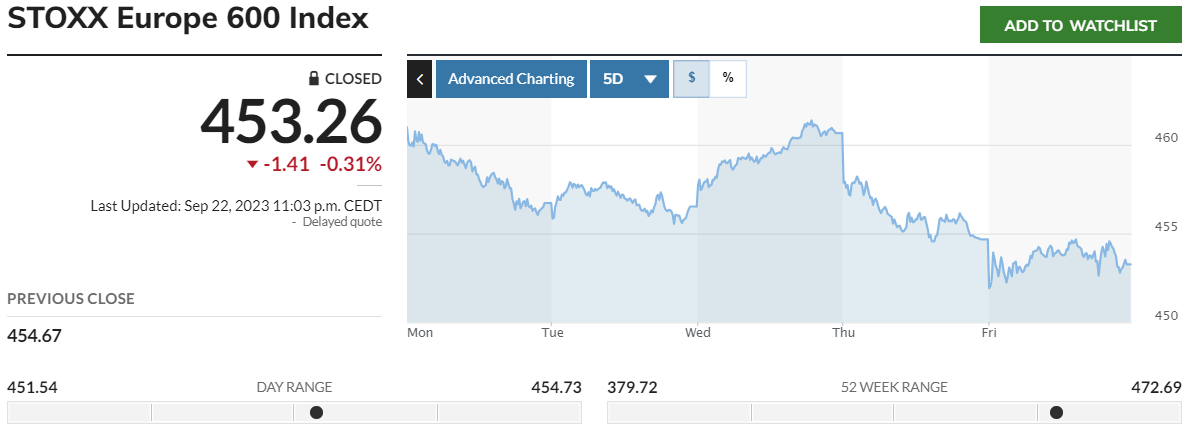

Με σημαντικές απώλειες έκλεισε η ευρωπαϊκή αγορά, εν αναμονή για την ανακοίνωση των Κεντρικών Τραπεζών για το ύψος των επιτοκίων, με τον δείκτη Stoxx Europe 600 να υποχωρεί κατά 1,18%. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. Επίσης, όλοι οι κλαδικοί δείκτες έκλεισαν αρνητικά, τους κλάδους της υγειονομικής περίθαλψης, των ταξιδίων και τον τραπεζικός να αποτελούν τα βασικά βαρίδια.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,55% στις 1.251,66 μονάδες και κυμάνθηκε μεταξύ 1.267,53 και 1.249,53 μονάδων. Ο FTSE Large Cap υποχώρησε κατά 0,36% στις 3051,45 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,14% πέφτοντας, 980,85 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 106,5 εκατ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Coca Cola, Τιτάν και Ελληνικά Πετρέλαια και άνω του 1% για τις ΕΛΧΑ, Σαράντης, Lamda, Eurobank, ΓΕΚ Τέρνα. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τη Δ.Ε.Η. και άνω ρου 1% για τις Alpha Bank, Ε.ΥΔ.Α.Π. και Ο.Τ.Ε.

Σε αντίθεση με το πιο ουδέτερο και επιφυλακτικό κλίμα στην Ευρώπη, το Χρηματιστήριο Αθηνών έκλεισε με βαριές απώλειες την Τρίτη, κάτω από τις 1.230 μονάδες, χάνοντας πλήρως “rebound” των τελευταίων συνεδριάσεων της προηγούμενης εβδομάδας. Οι πιέσεις ξεκίνησαν, σταδιακά, να εμφανίζονται από τις μεσημβρινές ώρες και έπειτα, με τον τζίρο να παρουσιάζει σημαντική πτώση από τη Δευτέρα. Επίσης, σε αντίθεση με την προηγούμενη συνεδρίαση, βαρίδια αποτέλεσαν οι τράπεζες και πολλοί ακόμα τίτλοι της υψηλής κεφαλαιοποίησης.

Fitch και Moody’s αναβάθμισαν την πιστοληπτική ικανότητα της Εθνικής Τράπεζας, της Τράπεζας Πειραιώς και της Eurobank.

Αντίρροπες οι τάσεις στις ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να κλείνει με ήπια πτώση 0,04%. Όσον αφορά τους επιμέρους βασικούς δείκτες των κύριων αναπτυγμένων αγορών, τα χρηματιστήρια της περιφέρειας είχαν τα πιο αξιοσημείωτα κέρδη, ενώ ο γαλλικός CAC 40 και ο βρετανικός FTSE 100 είχαν οριακή άνοδο. Αντίθετα, ο γερμανικός DAX είχε απώλειες 0,40%.

Τα πρόσημα στους κλάδους ήταν μεικτά, με τον κλάδο των λιανικών πωλήσεων (-1,6%) και της υγείας (-0,7%) να αποτελούν τα βασικότερα βαρίδια, ενώ ο κλάδος των τραπεζών (+1%), ο ενεργειακός (+1%), καθώς η ανοδική τάση στις τιμές πετρελαίου συνεχίστηκε, και των ταξιδιών και αναψυχής (+0,2%) αποτέλεσαν τις κύριες στηρίξεις.

Επιπλέον, τη Δευτέρα, δημοσιεύθηκαν τα τελικά στοιχεία για τον πληθωρισμό Αυγούστου στην Ευρωζώνη. Συγκεκριμένα, τα επίπεδα πληθωρισμού ανήλθαν στο 5,2% από 5,3% και η μηνιαία μεταβολή σε 0,5%. Η πτώση από τον Ιούλιο ήταν εν τέλει ήπια, καθώς είχε διαμορφωθεί στο 5,3%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε 1,91% στις 1.227,78 μονάδες και κυμάνθηκε μεταξύ 1.258,49 και 1.219,92 μονάδων. O FTSE Large Cap υποχώρησε κατά 2,08% στις 2.988,03 μονάδες και ο τραπεζικός δείκτες απώλεσε 3,35%, πέφτοντας στις 948,93 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 87,6 εκατ., εκ των οποίων τα € 8 εκατ. ήταν πακέτα.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, «βουτιά» μεγαλύτερη του 5% σημείωσαν Aegean και Εθνική Τράπεζα. Ισχυρές ήταν, επίσης, η πτώση άνω του 4% για τις Alpha Bank και Βιοχάλκο και άνω του 3% για τις Τέρνα Ενεργειακή και Jumbo. Σημαντικές ήταν και οι απώλειες άνω του 2% για τις Motor Oil, Autohellas, Τράπεζα Πειραιώς, Σαράντης, Ε.ΥΔ.Α.Π., ΕΛΧΑ, Lamda και Μυτιληναίος και άνω του 1% για τις Δ.Ε.Η., Quest και Cenergy. Μόνο Coca Cola και Ο.Τ.Ε. έκλεισαν με θετικό πρόσημο και μεταβολή κάτω του 1%.

Βαριές απώλειες για το Χρηματιστήριο Αθηνών την Τετάρτη, κλείνοντας στα επίπεδα των 1.200 μονάδων. Αξίζει να σημειωθεί πως, όπως ακριβώς και στις 2 προηγούμενες συνεδριάσεις της εβδομάδας, οι βασικοί δείκτες αρχικά παρουσίασαν ήπια άνοδο και μετέπειτα σημείωσαν «βουτιά».

Σε αντίθεση με το κλίμα των τελευταίων συνεδριάσεων στη Λεωφόρο Αθηνών, οι αναλυτές συνεχίζουν να παρουσιάζουν θετικές εκθέσεις για την αγορά, ιδίως τις τράπεζες. Συγκεκριμένα, η Citigroup έδωσε σύσταση αγορά στην Εθνική Τράπεζα, την Πειραιώς και την Alpha Bank, ανεβάζοντας τις τιμές-στόχους. Επιπλέον, η JP Morgan διατήρησε “overweight” στάση, ενισχύοντας, επίσης, τις τιμές-στόχους. Αξίζει να σημειωθεί πως τόνισαν ότι το πρόσφατο sell-off στις μετοχές των τραπεζών δεν αντικατοπτρίζει την πραγματικότητα.

Ευνοούμενη από την πτώση των αποδόσεων των ομολόγων πανευρωπαϊκά, η ευρωπαϊκή αγορά παρουσίασε σημαντικά κέρδη, με τον δείκτη Stoxx Europe 600 να ενισχύεται κατά 0,94%. Στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, τα χρηματιστήρια του πυρήνα και της Μ. Βρετανίας είχαν παρόμοια, αλλά ελαφρώς χαμηλότερη άνοδο, ενώ αυτά της περιφέρειας υπεραπέδοσαν.

Μεγάλη στήριξη δόθηκε από τα κέρδη 2% της αυτοκινητοβιομηχανίας (εξαιτίας της ανόδου των πωλήσεων, ιδίως των ηλεκτρικών αυτοκινήτων), ενώ βαρίδι ήταν οι τίτλοι της ενέργειας (εξαιτίας της πτώσης των τιμών του πετρελαίου) με πτώση 0,6%.

Περνώντας στα μακροοικονομικά νέα της ημέρας, ξεχώρισε η ανακοίνωση του πληθωρισμού του Ηνωμένου Βασιλείου, ο οποίος, παρότι προβλεπόταν να ανέλθει στο 7%, υποχώρησε στο 6,7%! Η είδηση αυτή έδωσε σημαντική ανάσα στις τιμές των ομολόγων, τόσο της Βρετανίας όσο και της υπόλοιπης Γηραιάς Ηπείρου, καθώς, πιθανόν, θα επιβραδύνει τη «σύσφιξη» της Τράπεζας της Αγγλίας.

Στη Γερμανία, υποχώρησαν οι τιμές παραγωγού κατά 12,6% τον Αύγουστο, σημειώνοντας τη μεγαλύτερη πτώση στα ιστορικά, πιεζόμενες από την πτώση των τιμών της ενέργειας.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 2,24% στις 1.200,31 μονάδες και κυμάνθηκε μεταξύ 1.237,31 και 1.197,45 μονάδων. Ο FTSE Large Cap υποχώρησε κατά 2,66% στις 2.908,68 μονάδες και ο τραπεζικός δείκτης απώλεσε 3,6%, πέφτοντας στις 914,8 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα, στα € 131,4 εκατ., εκ των οποίων τα € 19 εκατ. ήταν πακέτα, και ο όγκος ανήλθε στα 35,93 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, «βουτιά» σημείωσαν άνω του 6% η Τράπεζα Πειραιώς και άνω του 5% οι Jumbo και Aegean. Ισχυρές ήταν, επίσης, οι απώλειες άνω του 4% για τις Μυτιληναίος, Alpha Bank και Βιοχάλκο και άνω του 3% για τις ΕΛΧΑ, Cenergy, Τέρνα Ενεργειακή και Εθνική Τράπεζα. Σημαντικές ήταν και οι απώλειες άνω του 2% για τις Quest, Ο.Π.Α.Π., Lamda και Eurobank και άνω του 1% για τις Ε.ΥΔ.Α.Π., Ελληνικά Πετρέλαια, Δ.Ε.Η., Motor Oil, Ο.Τ.Ε.

Συσσώρευση στα επίπεδα των 1.200 μονάδων καταγράφηκε την Πέμπτη στο Χρηματιστήριο Αθηνών, με τις πιέσεις στις τιμές των μετοχών να συνεχίζουν να είναι αρκετά έντονες, σε μια συνεδρίαση υψηλών διακυμάνσεων.

Ισχυρές οι απώλειες για την ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να υποχωρεί κατά 1,3%. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με τον βρετανικό FTSE 100 (-0,69%) να έχει τη χαμηλότερη και τον ιταλικό FTSE MIB (-1,78%) την υψηλότερη. Μεγαλύτερα βαρίδια αποτέλεσε ο κλάδος ταξιδιών και αναψυχής με πτώση 3,2% και ο εξορυκτικός με απώλειες 2,6%.

Στον απόηχο των αποφάσεων των Κεντρικών Τραπεζών παγκοσμίως, προκλήθηκαν έντονες ανησυχίες για το ύψος των επιτοκίων μέσα στο επόμενο διάστημα, καθώς ο πληθωρισμός, παρότι έχει υποχωρήσει σημαντικά, δείχνει αρκετά επίμονος. Την Πέμπτη, η αγορά ομολόγων έπεσε ξανά, ανεβαίνοντας σημαντικά οι αποδόσεις σε αρκετούς τίτλους αναφοράς.

Μονοπώλησαν οι ανακοινώσεις από τη Fed και την BoE, οι οποίες πραγματοποίησαν «παύση» στις αυξήσεις των επιτοκίων τους. Ωστόσο, η πρώτη έδωσε σήμα πως αναμένεται ακόμα μία αύξηση μέχρι το τέλος του έτους, ενώ οι μειώσεις κατά το 2024 θα είναι, ενδεχομένως, λιγότερες από αυτές που προβλεπόταν. Επίσης, οι Κεντρικές Τράπεζες της Σουηδίας και της Νορβηγίας ανέβασαν κι άλλο τα επιτόκια πολιτικής τους, ενώ αυτή της Ελβετίας πραγματοποίησε «παύση». Όλες οι Κ.Τ. σηματοδότησαν ότι τα επιτόκια θα μείνουν υψηλά για περισσότερο κενό από το μέχρι τώρα αναμενόμενο.

Περνώντας στα μακροοικονομικά, η είδηση που ξεχώρισε ήταν η πτώση της καταναλωτικής εμπιστοσύνης στην Ευρωζώνη κατά 1,8 μονάδες τον Σεπτέμβριο συγκριτικά με τον προηγούμενο μήνα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε οριακή πτώση 0,02% στις 1.200,04 μονάδες και κυμάνθηκε μεταξύ 1.182,89 και 1.205,42 μονάδων. Ο FTSE Large Cap ενισχύθηκε κατά 0,30% στις 2.917,41 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,13%, κλείνοντας στις 915,99 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στις € 109,81 εκατ., εκ των οποίων τα 1,9 εκατ. ήταν πακέτα και ο όγκος στα 29,01 κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Ελληνικά Πετρέλαια, Jumbo, Ο.Τ.Ε., ΓΕΚ Τέρνα και Autohellas και άνω του 1% για τη Cenergy. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τον Σαράντη και άνω του 1% για τις Τράπεζα Πειραιώς, Ελλάκτωρ, Βιοχάλκο, Coca Cola, Ε.ΥΔ.Α.Π., Δ.Ε.Η. και Ο.Π.Α.Π.

Αντίδραση των αγοραστών σημειώθηκε την Παρασκευή στο Χρηματιστήριο Αθηνών, ωθούμενοι από τα ικανοποιητικά αποτελέσματα που ανακοίνωσαν κάποιες εταιρείες, όπως η Jumbo.

Αρνητικά έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,31%. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 που είχε οριακά κέρδη. Βαρίδι αποτέλεσε ο κατασκευαστικός κλάδος με πτώση 0,9%, ενώ σημαντικές στηρίξεις δόθηκαν από την άνοδο 0,77% του τεχνολογικού κλάδου.

Περνώντας στα μακροοικονομικά, συνεχίζεται η συρρίκνωση της επιχειρηματικής δραστηριότητας στην Ευρωζώνη τον Σεπτέμβριο, αν και με μικρότερο ρυθμό (ο σχετικός δείκτης ανήλθε από 47,9 στις 48,4 μονάδες), ως απόρροια της νομισματικής «σύσφιξης».

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,48% στις 1.217,75 μονάδες, ενώ είχε φτάσει μέχρι τις 1.219,69 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 83,5 εκατ., εκ των οποίων τα € 7,4 εκατ. ήταν πακέτα.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 4% για τις Τράπεζα Πειραιώς, Eurobank, Motor Oil και Jumbo και άνω του 3% για τη ΓΕΚ Τέρνα. Αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Εθνική Τράπεζα, Quest, Μυτιληναίος, Ο.Τ.Ε. και άνω του 1% για τις Alpha Bank, Aegean, Ελλάκτωρ Ε.ΥΔ.Α.Π. και Τέρνα Ενεργειακή. Αντίθετα, σημαντικές ήταν οι απώλειες 3% για τη Βιοχάλκο, άνω του 2% για τον Σαράντη, και άνω του 1% για τις Ελληνικά Πετρέλαια και Coca Cola.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε πτώση 3,24% και 7,22% κατά τον Σεπτέμβριο, με την άνοδο από την αρχή του έτους να έχει περιοριστεί περίπου στο 30%. Τέλος ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 453,26 μονάδες με απώλειες 1,77%.