Του Κωνσταντίνου Γκότση,

Έπειτα από ένα πτωτικό σερί 4 εβδομάδων στο Χρηματιστήριο Αθηνών, οι αγοραστές κινητοποιήθηκαν ανακτώντας μέρος των απωλειών, συσσωρεύοντας τα τρέχοντα επίπεδα στο τέλος της εβδομάδας, μετά από μια μίνι ενδιάμεση διόρθωση. Ώθηση δόθηκε, πρώτον, από το θετικό κλίμα της ευρωπαϊκής αγοράς, παρά τα σκαμπανευάσματά της, αλλά και από τις θετικές εκθέσεις μεγάλων αναλυτών, οι οποίες έδωσαν περαιτέρω περιθώρια ανόδου στις ελληνικές μετοχές, οι οποίες διαπραγματεύονται ακόμη με “discount” έναντι άλλων αναδυόμενων και ευρωπαϊκών τίτλων.

Παρόλη την άνοδο, οι αγοραστές ήταν αρκετά επιφυλακτικοί, διότι συνεχίζει να υπάρχει έλλειψη ειδησεογραφίας και κάποιου καταλύτη, με αποτέλεσμα οι περισσότεροι να επικεντρώνονται αρκετά στις διακυμάνσεις των ξένων αγορών. Παράλληλα, μικρές ανησυχίες έχουν προκληθεί και από την κρίση των πυρκαγιών που συντελείται φέτος το καλοκαίρι, καθώς αυτή η κατάσταση δημιουργεί έντονες πιέσεις στην Κυβέρνηση. Σύμφωνα με αναλυτές, δεν υπάρχει σοβαρός κίνδυνος αποσταθεροποίησης του πολιτικού σκηνικού στο εσωτερικό, ωστόσο η Κυβέρνηση θα παρουσιαστεί λιγότερο δυναμική στη Δ.Ε.Θ. σε ό,τι αφορά τις μεταρρυθμίσεις που ζητά η αγορά και οι οίκοι αξιολόγησης, καθώς η εστίασή της έχει μετατοπιστεί.

Παρά τους τριγμούς των τελευταίων εβδομάδων, σε συνδυασμό με την καλοκαιρινή ραστώνη, την έλλειψη ειδήσεων και την αναμονή των ανακοινώσεων των εταιρικών αποτελεσμάτων εξαμήνου, το κλίμα παραμένει αισιόδοξο και η τάση ανοδική μεσοπρόθεσμα. Αυτή τη στιγμή, το ενδιαφέρον των επενδυτών έχει στραφεί εξ ολοκλήρου στον επερχόμενο Σεπτέμβρη, στον οποίο αναμένονται αρκετές εξελίξεις, ενώ θα υπάρξει μια πιο καθαρή εικόνα για την οικονομία της Ευρωζώνης και, άρα, για τις αποφάσεις της Ε.Κ.Τ.

Με πιο δυναμική άνοδο άρχισε τη Δευτέρα το Χρηματιστήριο Αθηνών, σε σύγκριση με την ευρωπαϊκή αγορά, αν και ξεκίνησε υποτονικά τη συνεδρίαση, ανακτώντας απώλειες της προηγούμενης εβδομάδας. Ο τζίρος επανήλθε σε μέτρια επίπεδα, αν και αρκετά μεγάλο μέρος του αφορούσε την Τράπεζα Πειραιώς, η οποία ξεχώρισε στην υψηλή κεφαλαιοποίηση, και την Attica Group, εν μέσω δημόσιας πρότασης. Επίσης, σε αντίθεση με τα χρηματιστήρια τις Ευρώπης, η πλειοψηφία των μετοχών έκλεισε στο «πράσινο».

Αντίρροπες ήταν, σε γενικές γραμμές, οι τάσεις στην ευρωπαϊκή αγορά, με τον Stoxx Europe 600 να κλείνει με ήπια άνοδο 0,05%, αλλά διατηρώντας το θετικό πρόσημο καθ’ όλη τη διάρκεια των διαπραγματεύσεων και σταματώντας το πτωτικό σερί 4 συνεδριάσεων. Οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών έκλεισαν με μικρά κέρδη (κάτω του 1%), με εξαίρεση τον βρετανικό FTSE 100 και τον ισπανικό ΙΒΕΧ 35, οι οποίοι σημείωσαν οριακές απώλειες. Ευρύτερα, μέσα σε ένα επιφυλακτικό επενδυτικό κλίμα, τα πρόσημα ήταν μεικτά μεταξύ των χρηματιστηριακών δεικτών και των κλάδων. Οδηγός στα κέρδη ήταν η αυτοκινητοβιομηχανία, ενώ στις απώλειες ο κατασκευαστικός κλάδος.

Στο επίκεντρο βρέθηκε η απόφαση της Κεντρικής Τράπεζας της Κίνας να μειώσει περαιτέρω το επιτόκιο δανεισμού για ένα έτος κατά 10 μονάδες βάσης (από το 3,55% στο 3,45%) και να διατηρήσει το 5ετές της επιτόκιο αμετάβλητο (4,2%), γεγονός μη αναμενόμενο από τις αγορές και τους αναλυτές, καθώς περίμεναν να πραγματοποιήσει μεγαλύτερη χαλάρωση.

Περνώντας στα μακροοικονομικά στοιχεία που ανακοινώθηκαν, ισχυρή πτώση 6% σε ετήσια βάση κατέγραψαν οι τιμές παραγωγού στη γερμανική οικονομία τον Ιούλιο, έπειτα από 31 περίπου μήνες. Παράλληλα, σημαντική υποχώρηση 19,3% σημείωσαν και οι τιμές της ενέργειας.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,74% στις 1.285,27 μονάδες και κυμάνθηκε μεταξύ 1.264,47 μονάδων και 1.294,71 μονάδων. Ο FTSE Large Cap ενισχύθηκε κατά 1,95% στις 3.123,55 μονάδες και ο τραπεζικός δείκτης κέρδισε 3,10%, ανεβαίνοντας στις 1.049,25 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ικανοποιητικά στα € 108 εκατ. και ο όγκος στα 25,6 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 4% για τις Τράπεζα Πειραιώς, Alpha Bank και Cenergy και άνω του 3% για τις Jumbo, Εθνική Τράπεζα, ΕΛΧΑ και Τέρνα Ενεργειακή. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Ελληνικά Πετρέλαια, Μυτιληναίος, Βιοχάλκο, Δ.Ε.Η. και Autohellas και άνω του 1% για τις Aegean, Motor Oil, Eurobank, Lamda και Ο.Π.Α.Π. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τις Ελλάκτωρ και Σαράντης και 1,81% για τον Ο.Τ.Ε.

Την Τρίτη, το Χρηματιστήριο Αθηνών ανέκτησε τις 1.300 μονάδες, σημειώνοντας δεύτερη σερί ισχυρή άνοδο στηριζόμενο τόσο σε κέρδη της υψηλής κεφαλαιοποίησης όσο και στις μικρότερες.

Νέα δημοσιεύματα από τη Euroxx Securities και την Deutsche Bank έδωσαν σημαντική ώθηση στην εγχώρια αγορά, τροφοδοτώντας τη με αισιοδοξία, καθώς, λόγω της προοπτικής ανάκτησης της επενδυτικής βαθμίδας, έδωσαν εκτιμήσεις για σημαντικά περιθώρια ανόδου στις ελληνικές τράπεζες. Συγκεκριμένα, η Euroxx στις τιμές-στόχους υπέδειξε περιθώριο ανόδου 33% με 52%, ξεχωρίζοντάς από τις υπόλοιπες ευρωπαϊκές, διότι είναι φθηνότερες κατά 10% με 20%. Η Deutsche Bank έδωσε, επίσης, υψηλές τιμές-στόχους για τις τράπεζες και σύσταση αγοράς για όλες, ενώ ξεχώρισε την Alpha Bank.

Με κέρδη ολοκλήρωσε ξανά τις συναλλαγές η ευρωπαϊκή αγορά, σε αντίθεση με τη Wall Street που οι τριγμοί παραμένουν, με τον Stoxx Europe 600 να ενισχύεται κατά 0,7%. Παρόμοιες ήταν οι μεταβολές και των επιμέρους βασικών δεικτών των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 που είχε αισθητά πιο μικρά κέρδη. Θετικά έκλεισαν οι περισσότεροι κλάδοι, με τα κέρδη 2% του τεχνολογικού κλάδου να ξεχωρίζουν.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,18% στις 1.300,47 μονάδες και κυμάνθηκε μεταξύ 1.289,44 μονάδων και 1.306,32 μονάδων. Ο FTSE Large Cap ενισχύθηκε κατά 1,34% στις 3.165,32 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,77%, ανεβαίνοντας στις 1.067,83 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 93 εκατ. και ο όγκος στα 22,5 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 4% για τις Σαράντης και Βιοχάλκο και άνω του 3% για τις Jumbo και Eurobank. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τη Motor Oil και στο 2% για την Alpha Bank και άνω του 1% για τις Cenergy, Quest, Δ.Ε.Η., Τιτάν, ΕΛΧΑ, Lamda, Ο.Τ.Ε., Εθνική Τράπεζα και Ε.ΥΔ.Α.Π.

Πτωτικά έκλεισε την Τετάρτη το Χρηματιστήριο Αθηνών, καθώς ενδοσυνεδριακά σημειώθηκαν κατοχυρώσεις κερδών, ρίχνοντας οι πωλητές ξανά τον Γ.Δ. κάτω από τις 1.300 μονάδες. Ο τζίρος περιορίστηκε ξανά σε χαμηλά επίπεδα, δείχνοντας την έλλειψη του επενδυτικού ενδιαφέροντος, ελλείψει εγχώριας ειδησεογραφίας και καταλυτών.

Ακόμα μία θετική έκθεση δημοσιεύθηκε από τη JP Morgan για τις ελληνικές μετοχές, διατηρώντας την “overweight” στάση της. Υποστήριξε, επίσης, πως οι τράπεζες συνεχίζουν να είναι οι πρωταγωνιστές του Χ.Α., ξεχωρίζοντας την Alpha Bank.

Με θετικό πρόσημο έκλεισε η ευρωπαϊκή αγορά, με τον Stoxx Europe 600 να έχει κέρδος 0,4%. Ανοδικά έκλεισαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 που ενισχύθηκε κατά 0,7%. Τα πρόσημα στους επιμέρους κλάδους ήταν μεικτά. Η σημαντικότερη στήριξη προήλθε από τις μετοχές κοινής ωφέλειας, οι οποίες κέρδισαν 1,1%, ενώ οι ισχυρότερες πτωτικές πιέσεις προκλήθηκαν από τον ενεργειακό κλάδο, ο οποίος υποχώρησε 1,1%.

Περνώντας στα μακροοικονομικά στοιχεία που δημοσιεύθηκαν, που βρέθηκαν και στο επίκεντρο της ημέρας, ο σύνθετος P.M.I. μειώθηκε περαιτέρω τον Ιούλιο στην Ευρωζώνη, εντείνοντας τη συρρίκνωση της οικονομικής δραστηριότητας (βρέθηκε στο 47 από 48,6, δηλαδή σε χαμηλό 33 μηνών). Αν και αποτελεί αρνητικό γεγονός για την οικονομία και ένδειξη για ύφεση, οι επενδυτές περιόρισαν ελαφρώς τα κέρδη της ημέρας, διότι προμηνύει και τέλος στις αυξήσεις των επιτοκίων που στοχεύουν στο «πάγωμα» της οικονομίας (για την αποκλιμάκωση του πληθωρισμού).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,52% στις 1.293,73 μονάδες και κυμάνθηκε μεταξύ 1.292,34 μονάδων και 1.309,90 μονάδων. Ο FTSE Large Cap υποχώρησε κατά 0,61% στις 3.146,04 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,15%, πέφτοντας στις 1.066,20 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 72 εκατ. και ο όγκος στα 17,6 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για την Τράπεζα Πειραιώς και άνω του 1% για τις Autohellas, Aegean, Μυτιληναίος, ΕΛΧΑ, Jumbo, Τιτάν, Ο.Τ.Ε., Quest, Ο.Π.Α.Π. και Lamda. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη 2% για τη Βιοχάλκο και άνω του 1% για τη ΓΕΚ Τέρνα.

Με μικρά κέρδη ολοκλήρωσε τις συναλλαγές την Πέμπτη το Χρηματιστήριο Αθηνών, παρουσιάζοντας αντιστάσεις στα επίπεδα των 1.300 μονάδων, με την ημερήσια συναλλακτική δραστηριότητα να υποχωρεί ακόμα περισσότερο. Επίσης, οι πιέσεις από την πτώση της ευρωπαϊκής αγοράς περιόρισαν τα κέρδη του ελληνικού χρηματιστηρίου.

Ως προς τις μετοχές, ξεχώρισε η άνοδος της Aegean, φτάνοντας σε ιστορικό υψηλό, καθώς η διοίκηση ανακοίνωσε πως αναμένει κέρδη-ρεκόρ στο εξάμηνο, λόγω της καλής πορείας του τουρισμού στην Ελλάδα.

Κόπηκε το ανοδικό σερί 3 συνεδριάσεων στην ευρωπαϊκή αγορά, με τον Stoxx Europe 600 να χάνει 0,4%. Παρόμοιες και υψηλότερες ήταν οι μεταβολές στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 που διολίσθησε κατά 0,18% και τον ισπανικό IBEX 35, ο οποίος παρουσίασε οριακή άνοδο.

Γενικότερα, τα πρόσημα στα χρηματιστήρια ήταν μεικτά, με την πλειοψηφία των κλάδων να κλείνει σε αρνητικό έδαφος. Βασικές στηρίξεις δόθηκαν από τον κλάδο των χρηματοοικονομικών, ο οποίος ενισχύθηκε κατά 0,5%, ενώ βαρίδι αποτέλεσε ο τεχνολογικός, ο οποίος έχασε 2,3%, παρά τα ισχυρά αποτελέσματα της Nvidia.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,17% στις 1.295,91 μονάδες και κυμάνθηκε μεταξύ 1.302,12 μονάδων και 1.292,98 μονάδων. Ο FTSE Large Cap υποχώρησε κατά 0,11% στις 3.142,53 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,44%, πέφτοντας στις 1.061,56 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 70 εκατ. και ο όγκος στα 14,12 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος 8,32% για την Aegean. Ισχυρή ήταν και η άνοδος άνω του 3% για τις Ελλάκτωρ και ΓΕΚ Τέρνα. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 1% για τις Titan, Ο.Τ.Ε. και Lamda. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τη Motor Oil και άνω του 1% για τις Τέρνα Ενεργειακή, Alpha Bank, Ε.ΥΔ.Α.Π. και Ελληνικά Πετρέλαια.

Μαζί με τη χθεσινή συνεδρίαση, το Χρηματιστήριο Αθηνών την Παρασκευή παρουσίασε σημάδια συσσώρευσης στα τρέχοντα επίπεδα, δηλαδή ανάμεσα στις 1.295 με 1.300 μονάδες, ενεργώντας επιφυλακτικά.

Με μικρές απώλειες έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει με απώλειες 0,1%. Οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών έκλεισαν με θετικό πρόσημο. Οι μεγαλύτερες πιέσεις προήλθαν από τον τεχνολογικό κλάδο.

Το κλίμα γενικά ήταν αρκετά επιφυλακτικό, καθώς τα βλέμματα ήταν στραμμένα στην ομιλία του Jerome Powell, του επικεφαλής της Fed, στο οικονομικό συνέδριο του Jackson Hole στο Γουαϊόμινγκ των Η.Π.Α., όπου η ρητορική του ήταν αρκετά «γερακίσια». Συγκεκριμένα, υπενθύμισε πως η μάχη με τον πληθωρισμό δεν έχει τελειώσει και πως πιθανόν θα υπάρξουν περαιτέρω αυξήσεις επιτοκίων, αν κριθεί απαραίτητο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,30% στις 1.299,76 μονάδες και κυμάνθηκε μεταξύ 1.289,95 μονάδων και 1.302,40 μονάδων. Ο FTSE Large Cap ενισχύθηκε κατά 0,21% στις 3.149,17 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,98%, πέφτοντας στις 1.051,11 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 60 εκατ. ευρώ και ο όγκος στα 13,2 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 4% για τον Μυτιληναίο και άνω του 3% για την Autohellas. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τη Βιοχάλκο και άνω του 1% για τις Ελλάκτωρ, Motor Oil, Δ.Ε.Η. και Τιτάν. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Σαράντης, Εθνική Τράπεζα, Ο.Τ.Ε. και Eurobank.

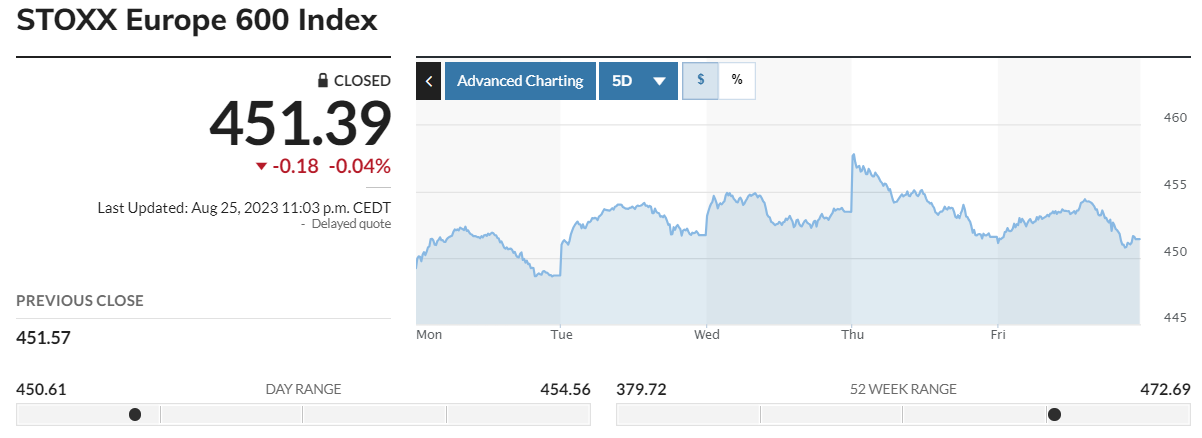

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 2,88%, ο FTSE Large Cap ενισχύθηκε κατά 2,78% και ο τραπεζικός δείκτης κέρδισε 3,27%. Τέλος, ο πανευρωπαϊκός Stoxx 600 έκλεισε με κέρδη ύψους 1%, στις 451,39 μονάδες.